Global Industrial Bulk And Transport Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

17.57 Billion

USD

24.04 Billion

2025

2033

USD

17.57 Billion

USD

24.04 Billion

2025

2033

| 2026 –2033 | |

| USD 17.57 Billion | |

| USD 24.04 Billion | |

| % | |

|

Segmentation du marché mondial des emballages industriels en vrac et de transport, par type d'emballage (cartons, caisses en bois, conteneurs, fûts, seaux, boîtes en carton ondulé, barils, GRV, feuillards et autres), par type de matériau (plastique, papier et carton, métal, bois et autres), par utilisateur final (agriculture, automobile, bâtiment et construction, chimie et pharmacie, agroalimentaire, métallurgie, pétrole et lubrifiants, électricité et électronique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des emballages industriels en vrac et de transport

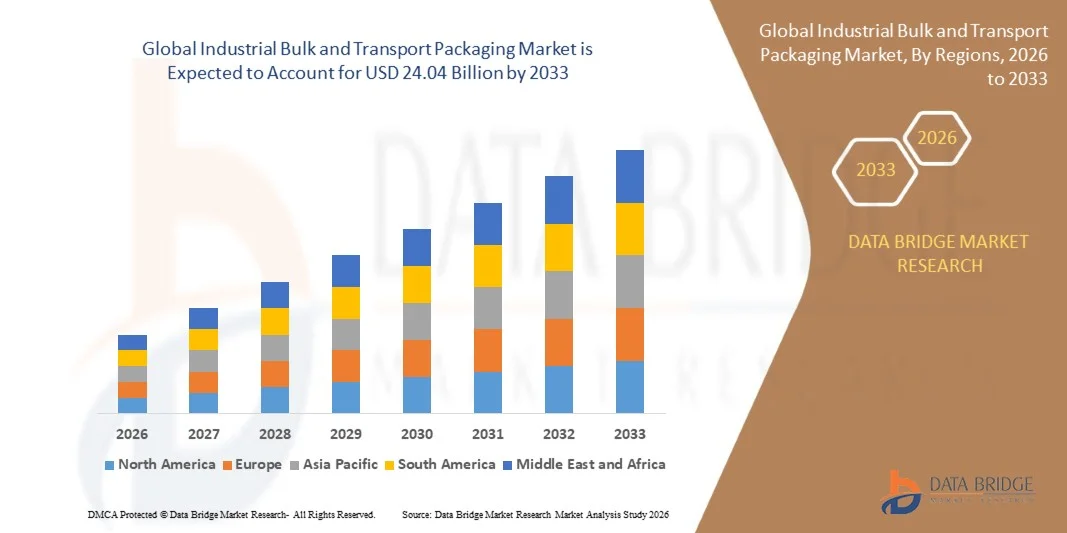

- Le marché mondial des emballages industriels en vrac et de transport était évalué à 17,57 milliards de dollars américains en 2025 et devrait atteindre 24,04 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,00 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de solutions d'emballage durables, efficaces et de grande capacité dans des secteurs tels que la chimie, l'agroalimentaire, la pharmacie et la fabrication, où la fiabilité et la conformité du transport en vrac demeurent essentielles.

- En outre, la croissance des activités logistiques mondiales, l'augmentation des volumes du commerce international et l'importance accrue accordée au transport longue distance rentable renforcent l'adoption par le marché des formats d'emballage industriel tels que les fûts, les GRV, les caisses et les big bags, contribuant ainsi à une forte expansion du secteur.

Analyse du marché des emballages industriels en vrac et de transport

- Les emballages industriels en vrac et de transport, conçus pour la manutention, le stockage et le transport sécurisés de matériaux en grand volume, continuent de gagner du terrain grâce à leur capacité à réduire les pertes de produits, à optimiser l'efficacité des expéditions et à prendre en charge la logistique automatisée dans des secteurs tels que la chimie, la construction, l'agriculture et l'industrie pharmaceutique.

- L'adoption croissante de formats d'emballage réutilisables et durables, conjuguée à l'essor des chaînes d'approvisionnement mondialisées et au renforcement des réglementations de sécurité, accélère la demande de solutions d'emballage pour le transport en vrac robustes, conformes et performantes, renforçant ainsi son rôle essentiel dans les systèmes logistiques industriels modernes.

- L'Amérique du Nord a dominé le marché des emballages industriels en vrac et de transport avec une part de plus de 40 % en 2025, grâce à une forte production industrielle, à l'expansion des expéditions de commerce électronique et à une dépendance croissante aux conteneurs durables pour les applications exigeantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des emballages industriels en vrac et de transport au cours de la période de prévision, en raison de l'industrialisation rapide, de l'augmentation de la production et de la hausse des activités d'import-export en Chine, en Inde et dans les économies d'Asie du Sud-Est.

- Le segment des fûts a dominé le marché avec une part de 48,7 % en 2025, grâce à l'expansion des chaînes d'approvisionnement en produits chimiques et lubrifiants dans les économies industrielles émergentes. Les fûts sont largement utilisés en raison de leur durabilité, de leur recyclabilité et de leur disponibilité en acier, en plastique et en matériaux composites, adaptés à diverses conditions de transport. Leur rôle dans le transport de substances dangereuses et volatiles ne cesse de croître, les entreprises privilégiant la sécurité, la prévention des fuites et la conformité aux réglementations internationales en matière de transport. De plus, des avancées telles que le suivi des fûts par RFID et l'amélioration des systèmes de scellage contribuent à l'efficacité opérationnelle des réseaux d'approvisionnement mondiaux.

Portée du rapport et segmentation du marché des emballages industriels en vrac et de transport

|

Attributs |

Aperçu du marché des emballages industriels en vrac et de transport |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des emballages industriels en vrac et de transport

Adoption croissante de solutions d'emballage industriel réutilisables et durables

- Le marché des emballages industriels en vrac et de transport connaît une forte évolution vers des formats réutilisables, recyclables et éco-efficients, les initiatives de développement durable devenant essentielles aux stratégies logistiques industrielles mondiales. Des secteurs tels que la chimie, l'agroalimentaire, la construction et l'industrie pharmaceutique délaissent de plus en plus les emballages en vrac à usage unique au profit de solutions à cycle long conçues pour de multiples manutentions et transports, contribuant ainsi à la réduction des déchets et à l'optimisation des coûts opérationnels à long terme.

- Par exemple, Schoeller Allibert a élargi sa gamme de conteneurs et de palettes réutilisables en vrac, en se concentrant sur les systèmes d'emballage consignés qui favorisent la réutilisation industrielle et réduisent la production de déchets tout au long de la chaîne d'approvisionnement.

- L'adoption des emballages réutilisables est également favorisée par les progrès réalisés dans le domaine de l'ingénierie des matériaux. Les fabricants développent ainsi des polymères légers et à haute résistance, optimisés pour une utilisation industrielle répétée, une durabilité accrue et une meilleure capacité de charge. La disponibilité de conteneurs pliables pour vrac, de GRV consignés et de caisses de transport réutilisables transforme l'efficacité de la manutention dans les entrepôts, les installations automatisées et les environnements d'expédition internationaux.

- Les industries spécialisées dans les applications pour matières dangereuses et l'agroalimentaire accélèrent également l'adoption de formats réutilisables qui garantissent la maîtrise de la contamination, la conformité réglementaire et la sécurité du stockage, tout en préservant leurs performances structurelles dans des conditions standard et extrêmes. La numérisation par le biais de l'étiquetage RFID, du suivi par code-barres et de la surveillance des actifs améliore encore la valeur du cycle de vie et la traçabilité interne des emballages en vrac réutilisables.

- Les cadres réglementaires axés sur la réduction des déchets, la valorisation des matériaux industriels et le respect des principes de l'économie circulaire incitent les entreprises à privilégier les infrastructures d'emballages réutilisables, notamment dans les régions promouvant des chaînes d'approvisionnement industrielles durables. Les entreprises intègrent de plus en plus les emballages réutilisables à leur planification logistique à long terme afin de réduire les dépenses liées à l'élimination des déchets, d'améliorer la traçabilité et de se conformer aux politiques environnementales.

- Alors que la performance en matière de développement durable devient une exigence d'approvisionnement pour les industries mondiales, les systèmes d'emballage réutilisables et axés sur l'économie circulaire pour le transport en vrac devraient s'imposer durablement dans les structures logistiques industrielles, marquant une transition vers des solutions d'emballage durables, respectueuses de l'environnement et optimisées tout au long de leur cycle de vie.

Dynamique du marché des emballages industriels en vrac et de transport

Conducteur

Demande croissante du secteur de la logistique chimique, pharmaceutique et manufacturière

- Le marché des emballages industriels en vrac et de transport est porté par la demande croissante d'emballages performants, de grande capacité et conformes aux normes dans les secteurs de la chimie, de la pharmacie et de la logistique manufacturière. Ces secteurs exigent des solutions de transport et de stockage sûres, capables de gérer les fluides corrosifs, les poudres, les matériaux thermosensibles et les produits industriels à haute densité, tout en minimisant les pertes de matières lors des transports longue distance ou à haute fréquence.

- Par exemple, Greif continue de renforcer son offre de conteneurs et de fûts pour vrac intermédiaire afin de répondre aux besoins logistiques croissants en produits chimiques et biens industriels, tant au niveau national qu'international.

- Les industries manipulant des fluides dangereux et des substances réglementées privilégient les emballages en vrac offrant une grande robustesse, une résistance aux déversements et une compatibilité avec les systèmes de manutention automatisés utilisés dans les entrepôts, les plateformes de stockage de produits chimiques et les installations portuaires. L'augmentation du volume des échanges internationaux et la complexification croissante des chaînes d'approvisionnement accélèrent encore la demande d'emballages standardisés et de grande capacité adaptés à la logistique conteneurisée.

- L'expansion des opérations de la chaîne du froid pharmaceutique et les normes de manutention rigoureuses entraînent une utilisation accrue de solutions de conditionnement en vrac isothermes conçues pour préserver l'intégrité des produits sur des sites d'approvisionnement géographiquement dispersés. Les secteurs manufacturiers adoptent également les systèmes de fûts, les caisses en vrac et les GRV (Grands Récipients pour Vrac) afin de réduire les coûts d'emballage par expédition, d'optimiser la densité des entrepôts et de faciliter des opérations logistiques évolutives.

- Alors que l'activité industrielle continue de se développer dans les régions où les flux d'exportation augmentent et où les sites de production sont importants, la demande de solutions d'emballage en vrac fiables, sûres et efficaces pour le transport devrait rester forte, renforçant ainsi leur rôle essentiel dans les réseaux de distribution industrielle et la planification logistique à long terme.

Retenue/Défi

Conformité réglementaire et normes élevées en matière de manutention des matériaux

- Un défi majeur pour le marché des emballages industriels en vrac et de transport réside dans la nécessité de se conformer à des cadres réglementaires stricts régissant la sécurité structurelle des emballages, la manipulation des matières dangereuses, la prévention de la contamination et la certification du transport international. Les fabricants et les utilisateurs finaux doivent s'assurer que les emballages répondent aux normes de compatibilité chimique, de charge admissible, de résistance aux chocs et aux réglementations relatives au transport des substances dangereuses, ce qui accroît la complexité opérationnelle et liée à la certification.

- Par exemple, les entreprises gérant des fûts de produits chimiques et des conteneurs intermédiaires pour vrac (IBC) sont tenues de se conformer aux réglementations de transport des Nations Unies et de l'ISO avant que ces biens puissent être approuvés pour le transport industriel et la manutention en entrepôt.

- La présence de multiples exigences de conformité sectorielles crée des obstacles pour les organisations gérant des chaînes d'approvisionnement interrégionales ou multisectorielles, où les emballages doivent répondre aux normes alimentaires, pharmaceutiques ou relatives aux produits chimiques dangereux selon l'application. Le respect de ces exigences nécessite souvent des matériaux spécialisés, des procédés de production validés et des tests de conformité répétés, ce qui allonge les délais et augmente les investissements.

- Les normes de manutention élevées exigent également que les emballages en vrac résistent aux environnements opérationnels impliquant le levage mécanique, l'empilage, l'exposition à des produits chimiques et la circulation répétée dans des systèmes de manutention automatisés. Le non-respect de ces normes peut entraîner des fuites de produit, une contamination ou une interruption des opérations, augmentant ainsi les risques de remplacement et de non-conformité.

- Face au renforcement des exigences réglementaires dans les domaines de la logistique des matières dangereuses, de la sécurité alimentaire et des produits pharmaceutiques, le besoin d'emballages industriels en vrac certifiés et performants devrait demeurer un défi structurel. Garantir la conformité tout en préservant la rentabilité et la fiabilité opérationnelle sera essentiel pour les fabricants et les opérateurs logistiques gérant des environnements de transport à grande échelle.

Portée du marché des emballages industriels en vrac et de transport

Le marché est segmenté en fonction du type d'emballage, du type de matériau et de l'utilisateur final.

- Par type d'emballage

Le marché des emballages industriels pour le transport et le vrac est segmenté selon le type d'emballage : cartons, caisses en bois, conteneurs, fûts, seaux, boîtes en carton ondulé, barils, GRV, feuillards et autres. En 2025, le segment des fûts dominait le marché avec une part de revenus de 48,7 %, grâce à l'expansion des chaînes d'approvisionnement en produits chimiques et lubrifiants dans les économies industrielles émergentes. Les fûts sont largement utilisés en raison de leur durabilité, de leur recyclabilité et de leur disponibilité en acier, en plastique et en matériaux composites, adaptés à diverses conditions de transport. Leur rôle dans le transport de substances dangereuses et volatiles ne cesse de croître, les entreprises privilégiant la sécurité, la prévention des fuites et la conformité aux réglementations internationales en matière de transport. Par ailleurs, des avancées telles que le suivi des fûts par RFID et l'amélioration des systèmes de scellage contribuent à l'efficacité opérationnelle des réseaux d'approvisionnement mondiaux.

Le segment des GRV devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur grande capacité, leur empilabilité et leur adéquation au transport de matières liquides et semi-solides dans les industries lourdes. Les entreprises privilégient les GRV pour leur rentabilité par unité de volume, la réduction des efforts de manutention et leur réutilisabilité, autant d'atouts qui répondent aux objectifs de développement durable et aux réglementations en matière de réduction des déchets. Leur conformité aux normes de transport des matières dangereuses et leur adoption croissante dans les secteurs de la chimie, du pétrole et des lubrifiants, ainsi que de la pharmacie, renforcent leur position sur le marché. La demande demeure soutenue, les fabricants continuant d'intégrer des systèmes de suivi intelligents et des dispositifs de sécurité pour garantir la sécurité des transports longue distance.

- Par type de matériau

Selon le type de matériau, le marché se segmente en plastique, papier et carton, métal, bois et autres. Le segment du plastique a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa polyvalence, sa légèreté, sa résistance à la corrosion et son adaptabilité à la fabrication d'emballages en vrac tels que les GRV, les seaux et les fûts. Les industries privilégient les emballages plastiques pour leur durabilité dans des environnements exigeants, notamment pour la manipulation de produits chimiques, le transport de produits alimentaires liquides et le stockage de lubrifiants. La disponibilité croissante de plastiques recyclés et biosourcés favorise également leur adoption, les entreprises s'efforçant de mettre en place des stratégies d'emballage écologiques et conformes à la réglementation pour les systèmes de transport à grande échelle. Le plastique reste privilégié en raison de son rapport coût-efficacité et de sa capacité à répondre aux normes strictes d'hygiène, de sécurité et de réutilisation.

Le segment du papier et du carton devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à l'importance croissante accordée aux solutions d'emballage biodégradables et recyclables dans les secteurs de l'agroalimentaire, de l'électronique et de la logistique agricole. Les emballages en carton ondulé léger permettent de réduire les coûts de transport et les émissions de carbone, ce qui en fait des options intéressantes pour des chaînes d'approvisionnement durables. La pression réglementaire exercée sur les plastiques à usage unique et la croissance du transport de marchandises en vrac, alimentée par le commerce électronique, renforcent encore la dynamique de ce segment. L'innovation continue dans les matériaux en fibres haute résistance et les revêtements résistants à l'humidité améliore la capacité de charge, favorisant une adoption industrielle plus large tout en soutenant les objectifs environnementaux des entreprises.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en agriculture, automobile, bâtiment et construction, chimie et pharmacie, agroalimentaire, métallurgie, pétrole et lubrifiants, électronique et électricité, et autres. Le segment de la chimie et de la pharmacie a dominé le marché en 2025 en raison du besoin crucial de solutions d'emballage de transport sécurisées, réglementées et résistantes à la contamination. Les industries manipulant des matières dangereuses, réactives et thermosensibles utilisent des fûts, des GRV et des conteneurs renforcés conçus pour être conformes aux réglementations internationales. Le secteur connaît une demande soutenue, alimentée par l'expansion des réseaux mondiaux de production et de commerce, notamment dans le domaine de la chimie de spécialité et de la logistique des sciences de la vie. Ce segment conserve sa position de leader grâce à son recours à des emballages certifiés haute performance, garantissant la sécurité, la pureté et une distribution contrôlée sur les longs trajets.

Le secteur de l'alimentation et des boissons devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des volumes d'échanges alimentaires mondiaux, le développement de la chaîne du froid et l'utilisation croissante d'emballages hygiéniques et réutilisables. Les solutions d'emballage en vrac, telles que les cartons ondulés, les conteneurs en plastique et les fûts, jouent un rôle essentiel dans la prévention de la contamination et de la détérioration des produits pendant le transport. La croissance des exportations de produits alimentaires transformés, de la distribution de produits laitiers et du transport de boissons concentrées stimule des investissements importants dans des emballages durables et traçables. Les tendances en matière de développement durable, l'adoption des emballages réutilisables et la conformité aux réglementations en constante évolution en matière de sécurité alimentaire accélèrent l'expansion de ce secteur sur les circuits de transport régionaux et internationaux.

Analyse régionale du marché des emballages industriels en vrac et de transport

- L'Amérique du Nord a dominé le marché des emballages industriels en vrac et de transport avec la plus grande part de revenus, soit plus de 40 %, en 2025, grâce à une forte production industrielle, à l'expansion des expéditions de commerce électronique et à une dépendance croissante aux conteneurs robustes pour les applications exigeantes.

- Les industries de la région privilégient les solutions d'emballage haute performance qui offrent une résistance chimique, une capacité de charge élevée et la conformité aux normes de sécurité et environnementales, notamment celles relatives au transport des matières dangereuses.

- Cette croissance est soutenue par la présence d'infrastructures logistiques et d'entreposage bien établies, une forte demande de la part de secteurs tels que l'agroalimentaire, la chimie, la pharmacie, le pétrole et le gaz, ainsi que par une transition croissante vers des modèles d'emballage réutilisables et durables.

Analyse du marché américain des emballages industriels en vrac et de transport

Le marché américain des emballages industriels en vrac et de transport a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte activité de production et d'exportation. Le recours croissant aux emballages en vrac, tels que les GRV, les fûts métalliques, les conteneurs-citernes et les emballages rigides en plastique, favorise l'expansion du marché dans les secteurs de la chimie, de l'agriculture et de la pharmacie. La pénétration croissante des solutions d'emballage réutilisables et recyclables, ainsi que l'automatisation accrue de la chaîne d'approvisionnement (suivi RFID et conteneurs intelligents, par exemple), contribuent à la croissance du marché. L'importance grandissante accordée à la logistique durable, soutenue par les cadres réglementaires et les engagements des entreprises en matière de développement durable, accélère l'adoption de systèmes d'emballage performants et durables.

Analyse du marché européen des emballages industriels en vrac et de transport

Le marché européen des emballages industriels en vrac et de transport devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, soutenu par des réglementations environnementales strictes et une forte adoption des emballages industriels réutilisables. L'essor des échanges commerciaux, les infrastructures logistiques avancées et la demande croissante des industries automobile, chimique et agroalimentaire renforcent le besoin de solutions d'emballage haute résistance. La région observe une utilisation accrue de conteneurs palettes, de big bags et de solutions de transport hybrides légères pour améliorer l'efficacité et minimiser les déchets. L'automatisation croissante des systèmes de manutention et de transport en entrepôt favorise également l'adoption par le marché d'emballages standardisés et modulaires adaptés à la manutention mécanisée.

Analyse du marché britannique des emballages industriels en vrac et de transport

Le marché britannique des emballages industriels en vrac et de transport devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des exportations, l'adoption croissante des systèmes de palettisation et le besoin accru de solutions de transport protectrices pour les produits pharmaceutiques et chimiques. L'essor des plateformes logistiques e-commerce et des entrepôts automatisés accélère encore la demande de systèmes d'emballage en vrac garantissant une bonne résistance à l'empilage et un regroupement efficace des expéditions. Les exigences en matière de développement durable et la transition vers des écosystèmes d'emballages réutilisables en circuit fermé devraient contribuer à la croissance continue du marché.

Analyse du marché allemand des emballages industriels en vrac et de transport

Le marché allemand des emballages industriels en vrac et de transport devrait connaître une croissance annuelle composée significative, portée par une forte activité industrielle, un écosystème automobile dynamique et des exigences réglementaires strictes en matière de transport sécurisé des matières premières. Ce marché bénéficie d'une base de production bien développée et d'une forte orientation vers des matériaux d'emballage techniques, sûrs et réutilisables pour les produits dangereux et de grande valeur. Le déploiement croissant de systèmes logistiques intelligents et d'entrepôts compatibles avec l'Industrie 4.0 favorise l'adoption de solutions d'emballage de transport standardisées, durables et automatisables dans tous les secteurs d'activité.

Analyse du marché des emballages industriels en vrac et de transport en Asie-Pacifique

Le marché des emballages industriels en vrac et de transport en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, porté par une industrialisation rapide, l'augmentation de la production et la croissance des activités d'import-export en Chine, en Inde et dans les pays d'Asie du Sud-Est. Les volumes de production élevés de produits chimiques, de matériaux de construction, de produits agricoles et de produits pharmaceutiques soutiennent la demande en emballages en vrac souples et rigides. L'augmentation des investissements dans les infrastructures, les progrès de la logistique numérique et le développement des prestataires logistiques tiers accélèrent l'adoption des emballages de transport industriels dans toute la région.

Analyse du marché japonais des emballages industriels en vrac et de transport

Le marché japonais des emballages industriels en vrac et de transport connaît une croissance soutenue grâce à des procédés de fabrication de pointe, une forte dépendance aux exportations et une attention accrue portée à la sécurité et à l'intégrité des matériaux dans la logistique. L'automatisation croissante des entrepôts et le recours à la robotique pour la manutention stimulent la demande en emballages industriels standardisés et de haute précision. L'intérêt du pays pour les solutions d'emballage réutilisables, légères et recyclables contribue également à l'accélération du marché dans les secteurs de l'agroalimentaire, de la chimie et de l'électronique.

Analyse du marché chinois des emballages industriels en vrac et de transport

En 2025, le marché chinois des emballages industriels en vrac et de transport représentait la plus grande part de marché en Asie-Pacifique, grâce à d'importantes capacités de production, une forte orientation vers l'exportation et des investissements croissants dans la logistique et la modernisation de la chaîne d'approvisionnement. La croissance rapide des industries chimiques, agricoles, de la construction et pharmaceutiques stimule la demande de big bags, de caisses, de fûts métalliques et de GRV. La disponibilité de matériaux économiques, un vaste écosystème de production national et l'adoption croissante de systèmes d'emballages industriels réutilisables, gage d'optimisation des coûts et de conformité réglementaire, continuent de dynamiser l'expansion du marché.

Part de marché des emballages industriels en vrac et de transport

Le secteur de l'emballage industriel en vrac et de transport est principalement dominé par des entreprises bien établies, notamment :

- Groupe NEFAB (Suède)

- Greif (États-Unis)

- Rehrig Pacific Company (États-Unis)

- Emballage Del-Tec (États-Unis)

- Kuehne + Nagel (Suisse)

- DS Smith (Royaume-Uni)

- Eltete TPM Ltd. (Finlande)

- Sonoco Products Company (États-Unis)

- Berry Global Inc. (États-Unis)

- Amcor plc (Suisse)

- Mondi (Autriche)

- International Paper (États-Unis)

- WestRock Company (États-Unis)

- Snyder Industries (États-Unis)

- Groupe Sigma Plastics (États-Unis)

- Lamar Packaging Systems (États-Unis)

- SSI SCHAEFER (Allemagne)

- Schoeller Allibert (Pays-Bas)

- Pack Ven (Inde)

- BWAY Corporation (États-Unis)

- Orora Packaging Solutions (Australie)

Dernières évolutions du marché mondial des emballages industriels en vrac et de transport

- En novembre 2025, le groupe Mondi a élargi son offre de produits en lançant une gamme étendue d'emballages en carton ondulé et en carton compact suite à l'acquisition de Schumacher Packaging. Ce développement devrait renforcer la position concurrentielle de Mondi dans le secteur des emballages industriels en vrac et de transport en élargissant son portefeuille de matériaux durables et en améliorant ses capacités d'approvisionnement pour les industries agroalimentaires et logistiques. Cette initiative confirme la tendance croissante vers des solutions d'emballage recyclables à base de fibres et devrait stimuler la demande de formats d'emballage alternatifs pour les produits en vrac sur les marchés soumis à des réglementations environnementales.

- En juillet 2025, SCHÜTZ Container Systems a annoncé un investissement de 31 millions de dollars pour l'extension de sa capacité de production à son usine américaine de St. Joseph, dans le Missouri. Cet investissement devrait accroître significativement la production, accélérer les délais de livraison et renforcer la chaîne d'approvisionnement nationale pour les conteneurs intermédiaires pour vrac (IBC) et les emballages de transport industriel. L'intégration d'équipements entièrement électriques et automatisés dans le cadre de cette extension répond également à la demande croissante de solutions d'emballage écoénergétiques et conformes aux normes industrielles sur le marché nord-américain.

- En janvier 2025, SCHÜTZ GmbH & Co. KGaA a conclu un accord de licence stratégique avec National Plastic Factory Company (NPF) afin de lancer la production locale de GRV ECOBULK en Arabie saoudite. Ce partenariat devrait accélérer la localisation de la production régionale, améliorer l'accès à l'approvisionnement au sein de l'écosystème industriel du CCG et réduire la dépendance aux importations. Cette initiative permet à l'entreprise de tirer parti de la demande croissante des secteurs pétrolier et gazier, chimique et agroalimentaire, qui nécessitent des solutions de transport de liquides en vrac conformes et durables.

- En août 2024, Mauser Packaging Solutions a renforcé sa présence mondiale en acquérant une entreprise sud-africaine de fabrication de fûts en plastique. Cette acquisition devrait accroître les capacités de production régionales de l'entreprise et accélérer son accès aux marchés industriels émergents en Afrique. Ce renforcement de sa présence répond à la demande croissante de conteneurs en vrac réutilisables, conformes aux normes et robustes, alors que l'industrialisation, la production axée sur l'exportation et la logistique chimique réglementée continuent de se développer dans toute la région.

- En février 2024, Mauser Packaging Solutions a acquis les actifs de Consolidated Container Company, LLC, étendant ainsi ses services de conteneurs industriels et de reconditionnement à travers le Midwest américain. Cette acquisition devrait renforcer la résilience de la chaîne d'approvisionnement nationale de l'entreprise, étendre sa couverture de service pour les utilisateurs industriels à fort volume et soutenir la transition vers des systèmes d'emballage circulaires. Face à une réglementation de plus en plus stricte en matière de réduction des déchets et d'emballages industriels réutilisables, cette acquisition positionne stratégiquement l'entreprise pour une croissance durable sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.