Global Industrial Bulk Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

27.51 Billion

USD

37.07 Billion

2025

2033

USD

27.51 Billion

USD

37.07 Billion

2025

2033

| 2026 –2033 | |

| USD 27.51 Billion | |

| USD 37.07 Billion | |

| % | |

|

Segmentation du marché mondial des emballages industriels en vrac, par produit (fûts, GRV, seaux, conteneurs et autres), application (produits chimiques et pétrochimiques, agroalimentaire, pharmaceutique et autres), matériau (plastique, acier, fibres/carton et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des emballages industriels en vrac

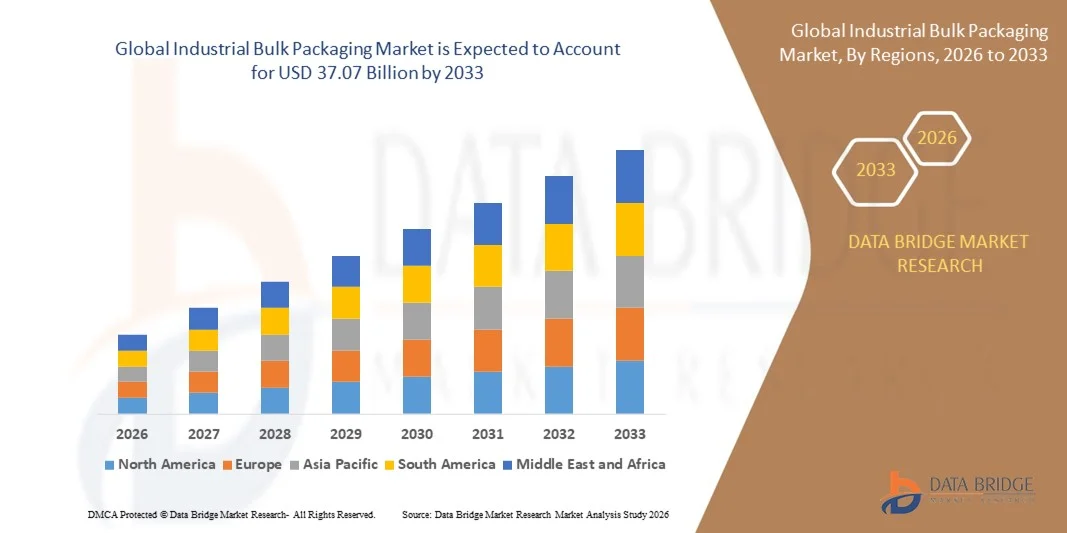

- Le marché mondial des emballages industriels en vrac était évalué à 27,51 milliards de dollars en 2025 et devrait atteindre 37,07 milliards de dollars d'ici 2033 , avec un TCAC de 3,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de transport et de stockage efficaces dans des secteurs tels que la chimie, l'agroalimentaire et l'industrie pharmaceutique.

- L'essor du commerce mondial et l'expansion des secteurs manufacturiers favorisent encore davantage l'adoption de matériaux d'emballage en vrac durables et réutilisables.

Analyse du marché des emballages industriels en vrac

- Le marché des emballages industriels en vrac connaît une croissance soutenue, portée par la préférence croissante pour des solutions d'emballage durables qui minimisent les déchets et optimisent l'efficacité logistique.

- L'adoption des GRVS (Grands Récipients pour Vrac Souples) et des GRV (Grands Récipients pour Vrac Rigides) est en hausse, portée par leur rentabilité, leur polyvalence et leur capacité à gérer de grands volumes de matériaux de manière sûre et efficace.

- L'Amérique du Nord a dominé le marché des emballages industriels en vrac avec la plus grande part de revenus (38,72 %) en 2025, grâce à la forte présence d'industries chimiques, alimentaires et pharmaceutiques bien établies qui exigent des solutions d'emballage efficaces et durables.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des emballages industriels en vrac , grâce à l'expansion des échanges commerciaux, à la demande croissante d'emballages flexibles et économiques, et aux initiatives gouvernementales favorables au développement industriel.

- Le segment des fûts a représenté la plus grande part de revenus du marché en 2025, grâce à leur utilisation généralisée dans les industries chimiques, pétrolières et gazières, et agroalimentaires pour le transport et le stockage sécurisés des liquides et des semi-solides. Leur conception robuste, leur réutilisabilité et leur compatibilité avec les matières dangereuses en font un choix privilégié pour les utilisateurs industriels recherchant durabilité et conformité aux normes de sécurité internationales.

Portée du rapport et segmentation du marché des emballages industriels en vrac

|

Attributs |

Aperçu du marché des emballages industriels en vrac |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des emballages industriels en vrac

Intérêt croissant pour les solutions d'emballage durables et écologiques

- La transition mondiale vers le développement durable redessine le paysage des emballages industriels en vrac, les fabricants adoptant de plus en plus de matériaux recyclables, réutilisables et biodégradables. Les entreprises délaissent les plastiques traditionnels au profit de polymères écologiques et d'emballages à base de fibres afin de réduire leur impact environnemental et de se conformer aux réglementations. Cette tendance est également alimentée par la demande croissante des consommateurs et des industriels pour des chaînes d'approvisionnement plus écologiques, les secteurs privilégiant la transparence et la réduction de l'impact environnemental tout au long du cycle de vie, de la production à la logistique.

- L'adoption des principes de l'économie circulaire encourage l'utilisation de conteneurs réutilisables et rechargeables, tels que les GRV (Intermediate Bulk Containers) et les fûts. Ces solutions contribuent à réduire la production de déchets et les émissions de carbone tout en optimisant l'efficacité logistique. Cette transition vers le développement durable est également soutenue par les objectifs ESG des entreprises et les politiques gouvernementales promouvant les initiatives d'emballage écologique, garantissant ainsi des économies à long terme et une valorisation de la marque pour les acteurs industriels.

- Par exemple, en 2024, plusieurs industries chimiques et agroalimentaires européennes ont remplacé les conteneurs à usage unique par des systèmes IBC réutilisables, réduisant ainsi considérablement les coûts d'élimination des déchets et améliorant leurs indicateurs de durabilité. Ces initiatives devraient servir de référence à d'autres régions en matière d'optimisation des emballages industriels. L'adoption de tels systèmes améliore également l'efficacité opérationnelle et permet de se conformer aux nouvelles normes de certification environnementale.

- L'utilisation de résines recyclées post-consommation (PCR) dans la production d'emballages en vrac se développe, les fabricants investissant dans des technologies de recyclage avancées pour améliorer la qualité des matériaux. Cela permet non seulement de réduire la dépendance aux matières premières vierges, mais aussi de s'aligner sur les objectifs mondiaux de réduction des émissions de carbone et les engagements de développement durable des marques. De plus, l'intégration du recyclage chimique et des procédés de valorisation en boucle fermée garantit un matériau de qualité supérieure, adapté aux usages industriels.

- Bien que la tendance au développement durable s'accélère, des défis persistent pour garantir une qualité constante, une rentabilité optimale et une production à grande échelle de matériaux écologiques à l'échelle mondiale. La collaboration entre les fournisseurs de matières premières, les fabricants et les organismes de réglementation sera essentielle pour pérenniser la transformation du marché. Combler les lacunes technologiques et infrastructurelles déterminera également le rythme auquel les emballages durables se généraliseront.

Dynamique du marché des emballages industriels en vrac

Conducteur

Croissance dans les industries chimiques et agroalimentaires

- L'expansion des industries chimiques et agroalimentaires est un moteur essentiel du marché des emballages industriels en vrac. Ces secteurs dépendent fortement de solutions d'emballage durables et sécurisées, telles que les fûts, les GRV et les flexitanks, pour le stockage et le transport de liquides, de poudres et de semi-solides. La nécessité de préserver l'intégrité des produits et de prévenir toute contamination alimente davantage la demande d'emballages en vrac spécialisés, garantissant ainsi la conformité aux normes internationales de transport et de sécurité.

- L'industrialisation croissante, notamment dans les économies émergentes, a entraîné une augmentation de la consommation de produits chimiques, de lubrifiants et de produits alimentaires, qui dépendent de systèmes de manutention en vrac efficaces. Les fournisseurs d'emballages développent de plus en plus de solutions sur mesure pour répondre aux exigences spécifiques de chaque secteur et aux normes de sécurité. La demande croissante des industries tournées vers l'exportation a également renforcé le besoin de formats d'emballage économiques et conformes.

- La croissance du commerce mondial des produits chimiques intermédiaires, des huiles alimentaires et des boissons a accru la demande d'emballages haute performance garantissant durabilité et conformité aux réglementations internationales en matière de transport. Cette tendance est également soutenue par les améliorations apportées aux infrastructures de la chaîne d'approvisionnement et aux technologies de manutention des conteneurs. L'intégration de systèmes de suivi intelligents et de solutions de remplissage automatisées renforce la fiabilité opérationnelle et réduit le gaspillage.

- Par exemple, en 2023, plusieurs multinationales du secteur chimique ont modernisé leurs opérations de transport en vrac en utilisant des GRV multicouches afin de minimiser les pertes de produits lors des expéditions longue distance, améliorant ainsi leur efficacité et leur rentabilité. Ces innovations ont non seulement optimisé les performances, mais se sont également inscrites dans une démarche de développement durable grâce à une réduction de la consommation de matériaux et à une meilleure recyclabilité.

- Alors que les secteurs de la chimie et de l'agroalimentaire continuent de stimuler la croissance, les fabricants d'emballages doivent privilégier l'innovation en matière de matériaux, l'optimisation de la conception et l'automatisation pour répondre aux exigences changeantes des utilisateurs finaux et aux impératifs de développement durable. Un investissement continu en R&D, associé à des partenariats stratégiques, sera essentiel pour maintenir la compétitivité sur le marché au sein de l'écosystème en constante évolution de l'emballage industriel.

Retenue/Défi

Volatilité des prix des matières premières et réglementations environnementales

- La fluctuation des prix des matières premières telles que les résines plastiques, l'acier et l'aluminium a un impact significatif sur le coût de production des emballages industriels en vrac. Ces variations de coûts mettent à rude épreuve la compétitivité et la rentabilité des fabricants, notamment sur les marchés à faibles marges. L'instabilité des prix affecte également les contrats d'approvisionnement à long terme et la planification des investissements, engendrant une incertitude dans les processus d'achat et de budgétisation.

- Les réglementations environnementales strictes concernant la gestion des déchets plastiques et les émissions contraignent les fabricants à modifier leurs processus de production et à adopter des alternatives durables. Le respect des normes d'emballage régionales et internationales exige souvent des investissements importants dans de nouvelles machines et la recherche, ce qui augmente les coûts d'exploitation. L'accent réglementaire croissant mis sur la recyclabilité et la responsabilité des producteurs complexifie davantage les opérations de fabrication.

- La disponibilité limitée des matériaux recyclés et la complexité de l'approvisionnement en matières premières durables restreignent davantage le déploiement à grande échelle de solutions d'emballage écologiques. Il en résulte un décalage entre les objectifs de développement durable croissants et les capacités de mise en œuvre concrètes. Les fabricants explorent donc des partenariats avec des recycleurs et investissent dans des installations de valorisation des matériaux afin de garantir un approvisionnement régulier en matières premières.

- Par exemple, en 2024, les fabricants d'emballages en Amérique du Nord ont signalé une hausse de 20 % de leurs coûts de production en raison de la flambée des prix des résines et des nouvelles exigences de conformité liées à la responsabilité élargie des producteurs (REP). Cette pression sur les coûts incite à réévaluer l'efficacité de la production, la substitution des matériaux et les stratégies d'approvisionnement régional afin d'atténuer les risques liés à la volatilité des prix.

- Bien que la volatilité des matières premières et les contraintes réglementaires constituent des défis, elles stimulent également l'innovation en matière d'efficacité des matériaux, de polymères alternatifs et de systèmes d'emballage en boucle fermée, susceptibles de redéfinir la durabilité à long terme et la dynamique des coûts du marché. Les entreprises adoptant des stratégies adaptatives, telles que l'utilisation de matériaux hybrides et les conceptions modulaires, devraient bénéficier d'un avantage concurrentiel dans cet environnement en constante évolution.

Portée du marché des emballages industriels en vrac

Le marché des emballages industriels en vrac est segmenté en fonction du produit, de l'application et du matériau.

- Sous-produit

Le marché des emballages industriels en vrac est segmenté, selon le type de produit, en fûts, GRV, seaux, conteneurs IBC et autres. En 2025, le segment des fûts détenait la plus grande part de chiffre d'affaires, grâce à leur utilisation généralisée dans les industries chimiques, pétrolières et gazières, et agroalimentaires pour le transport et le stockage sécurisés de liquides et de semi-solides. Leur conception robuste, leur réutilisabilité et leur compatibilité avec les matières dangereuses en font un choix privilégié pour les industriels recherchant durabilité et conformité aux normes de sécurité internationales.

Le segment des GRV devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions d'emballage économiques, réutilisables et compactes. Les GRV gagnent en popularité grâce à leur grande capacité, leur facilité de manutention et leur compatibilité avec les liquides et les solides en vrac. Leur adaptabilité aux systèmes d'automatisation et de traçabilité renforce encore leur efficacité dans les opérations logistiques et de chaîne d'approvisionnement.

- Sur demande

Selon l'application, le marché des emballages industriels en vrac se segmente en chimie et pétrochimie, agroalimentaire, produits pharmaceutiques et autres. Le segment de la chimie et de la pétrochimie dominait le marché en 2025, grâce à l'utilisation intensive d'emballages industriels pour le transport de matières corrosives, inflammables et de grande valeur. Le besoin de conteneurs étanches, conformes aux normes et résistants aux températures extrêmes favorise l'adoption de formats d'emballages en vrac spécialisés dans ce secteur.

Le secteur de l'alimentation et des boissons devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions de stockage et de transport en vrac hygiéniques et exemptes de contamination. L'essor des exportations d'huiles alimentaires, de boissons et de produits alimentaires transformés favorise l'adoption de conteneurs en vrac recyclables et conformes aux normes de la FDA. Par ailleurs, l'importance accrue accordée au développement durable et aux normes de sécurité alimentaire stimule l'innovation dans les matériaux d'emballage au sein de ce secteur.

- Par matériau

Le marché des emballages industriels en vrac est segmenté selon le matériau : plastique, acier, fibres/carton et autres matériaux. En 2025, le segment du plastique détenait la plus grande part de chiffre d’affaires, grâce à sa légèreté, sa résistance à la corrosion et son rapport coût-efficacité. Les emballages à base de plastique sont largement utilisés dans de nombreux secteurs en raison de leur polyvalence, de leur durabilité et de leur compatibilité avec une grande variété de produits, des produits chimiques aux ingrédients alimentaires.

Le segment des emballages en fibres et carton devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, porté par l'intérêt croissant pour les matériaux d'emballage écologiques et recyclables. L'utilisation de matériaux à base de fibres s'inscrit dans les objectifs mondiaux de développement durable et offre une alternative biodégradable aux emballages traditionnels en plastique et en métal. Les progrès réalisés dans les technologies de revêtement et de lamination améliorent encore les performances et la durabilité des solutions d'emballage en vrac en fibres et carton.

Analyse régionale du marché des emballages industriels en vrac

- L'Amérique du Nord a dominé le marché des emballages industriels en vrac avec la plus grande part de revenus (38,72 %) en 2025, grâce à la forte présence d'industries chimiques, alimentaires et pharmaceutiques bien établies qui exigent des solutions d'emballage efficaces et durables.

- L'infrastructure logistique et de transport bien développée de la région, associée à des normes réglementaires strictes en matière de sécurité et de manipulation des produits, a encore renforcé la croissance du marché.

- De plus, l'intérêt croissant porté aux matériaux recyclables et aux innovations en matière d'emballage en vrac conçues pour réduire l'impact environnemental soutient la croissance continue du marché nord-américain de l'emballage industriel en vrac.

Aperçu du marché américain des emballages industriels en vrac

Le marché américain des emballages industriels en vrac a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par un secteur chimique et pétrochimique dynamique et une forte consommation de produits emballés. L'adoption croissante de matériaux d'emballage réutilisables et durables stimule davantage la croissance du marché. Par ailleurs, une activité d'exportation soutenue, conjuguée à des capacités de production avancées et à la présence de grands fournisseurs de solutions d'emballage, contribue à la position dominante du pays sur le marché mondial.

Analyse du marché européen des emballages industriels en vrac

Le marché européen des emballages industriels en vrac devrait connaître une croissance soutenue entre 2026 et 2033, portée par des réglementations environnementales strictes et l'importance croissante accordée aux pratiques d'économie circulaire. Les fabricants européens privilégient les matériaux écologiques et les contenants réutilisables afin de respecter les objectifs de développement durable. Par ailleurs, les industries agroalimentaires, pharmaceutiques et chimiques de spécialité, notamment en Allemagne, en France et au Royaume-Uni, sont de grands consommateurs d'emballages en vrac, contribuant ainsi à l'expansion du marché dans toute la région.

Analyse du marché britannique des emballages industriels en vrac

Le marché britannique des emballages industriels en vrac devrait connaître une croissance significative entre 2026 et 2033, portée par la demande croissante d'emballages durables dans le secteur agroalimentaire et par l'expansion des exportations de produits chimiques. La préférence grandissante pour des matériaux d'emballage légers, résistants et recyclables incite les fabricants à innover et à moderniser leurs solutions existantes. Par ailleurs, la solidité des infrastructures logistiques et la transition continue vers une production respectueuse de l'environnement soutiennent la croissance du marché au Royaume-Uni.

Analyse du marché allemand des emballages industriels en vrac

Le marché allemand des emballages industriels en vrac devrait connaître une croissance notable entre 2026 et 2033, portée par la solidité du tissu industriel allemand et ses normes de sécurité rigoureuses pour le transport de produits chimiques et de matières dangereuses. L'adoption croissante de solutions d'emballage intelligentes et réutilisables s'inscrit dans la volonté de l'Allemagne de privilégier le développement durable et l'efficacité. La présence de fabricants d'emballages de premier plan et les investissements continus en R&D dans les matériaux avancés renforcent encore la position du pays sur ce marché.

Aperçu du marché des emballages industriels en vrac en Asie-Pacifique

Le marché des emballages industriels en vrac de la région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, l'expansion des activités manufacturières et la demande croissante de solutions de stockage en vrac dans des pays comme la Chine, l'Inde et le Japon. Le développement des industries agroalimentaires, pharmaceutiques et chimiques dans la région contribue largement à cette expansion. Par ailleurs, la disponibilité de matériaux économiques et les initiatives gouvernementales soutenant la croissance industrielle devraient accélérer le développement du marché en Asie-Pacifique.

Analyse du marché chinois des emballages industriels en vrac

En 2025, le marché chinois des emballages industriels en vrac représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'important secteur manufacturier du pays, à son économie tournée vers l'exportation et à la demande croissante de systèmes de transport de vrac performants. Les industries chimiques et agroalimentaires chinoises, particulièrement robustes, dépendent fortement des emballages industriels en vrac pour leur logistique nationale et internationale. La présence de grands producteurs d'emballages et l'augmentation des investissements dans les technologies d'emballage durables contribuent également à la croissance de ce marché en Chine.

Analyse du marché japonais des emballages industriels en vrac

Le marché japonais des emballages industriels en vrac devrait connaître une croissance soutenue entre 2026 et 2033, portée par le secteur manufacturier de pointe du pays et son engagement fort en faveur de la qualité, de la sécurité et du développement durable. La demande de solutions d'emballage performantes est en hausse dans des secteurs tels que la chimie, l'agroalimentaire et la pharmacie. Par ailleurs, l'engagement du Japon en faveur de la protection de l'environnement et de la réduction des déchets accélère l'adoption de conteneurs en vrac réutilisables et recyclables, soutenant ainsi l'expansion du marché à long terme.

Part de marché des emballages industriels en vrac

Le secteur de l'emballage industriel en vrac est principalement dominé par des entreprises bien établies, notamment :

• Greif (États-Unis)

• Cleveland Steel Container (États-Unis)

• Composite Containers, LLC (États-Unis)

• Hoover Ferguson Group, Inc. (États-Unis)

• International Paper (États-Unis)

• BWAY Corporation (États-Unis)

• Myers Container (États-Unis)

• Time Technoplast Ltd. (Inde)

• Peninsula Drums (Australie)

• Eagle Manufacturing (États-Unis)

• Menasha Corporation (États-Unis)

• Berry Global Inc. (États-Unis)

• Amcor plc (Royaume-Uni)

• Mondi (Royaume-Uni)

• WestRock Company (États-Unis)

• Schütz GmbH & Co. KGaA (Allemagne)

• The Cary Company (États-Unis)

• TPL Plastech Limited (Inde)

• DS Smith (Royaume-Uni)

• Snyder Industries (États-Unis)

Dernières évolutions du marché mondial des emballages industriels en vrac

- En novembre 2020, Sonoco a lancé une nouvelle gamme d'emballages légers et recyclables, spécialement conçus pour les produits lourds. Ce développement vise à améliorer la protection des produits tout en optimisant le stockage et le transport. En réduisant la consommation de matériaux et en améliorant la durabilité, l'innovation de Sonoco s'inscrit dans la tendance croissante du secteur à privilégier les solutions d'emballage écologiques. Ce lancement devrait renforcer la position de l'entreprise sur le marché et inciter d'autres fabricants à adopter des alternatives durables pour les emballages industriels en vrac.

- En avril 2020, Greif a étendu son activité de conteneurs pour vrac intermédiaires en Amérique du Nord grâce à l'acquisition d'une participation minoritaire dans Centurion Container LLC. Cette initiative stratégique permet à Greif de tirer parti du réseau opérationnel de Centurion et d'enrichir sa gamme de produits grâce à des technologies de conteneurs avancées. Ce partenariat renforce non seulement la visibilité mondiale de Centurion, mais favorise également l'innovation et la mise à l'échelle des systèmes d'emballage durables. Cette acquisition devrait consolider le leadership de Greif sur le marché de l'emballage industriel en améliorant ses capacités et sa présence régionale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.