Global Industrial Denox Systems Services Market

Taille du marché en milliards USD

TCAC :

%

USD

9.29 Billion

USD

14.23 Billion

2024

2032

USD

9.29 Billion

USD

14.23 Billion

2024

2032

| 2025 –2032 | |

| USD 9.29 Billion | |

| USD 14.23 Billion | |

| % | |

Global Industrial DeNOx Systems- Services Market Segmentation, By Technology (Selective Catalytic Reduction (SCR), Selective Non-Catalytic Reduction (SNCR), Low NOx Burners, and Others), Application (Power Plants, Industrial Boilers, Cement Plants, Chemical Plants, Refineries, and Others), Services (Installation and Engineering Services, Maintenance and Repair Services, Replacement and Retrofit Services, and Consulting and Advisory Services) – Industry Trends and Forecast to 2032

Industrial DeNOx Systems- Services Market Analysis

The industrial DeNOx systems-services market is expected to grow significantly as industries seek to meet stringent emissions regulations and enhance environmental sustainability. The market's expansion is driven by advancements in technology, including the development of more efficient and cost-effective systems for nitrogen oxide (NOx) reduction. Technologies such as Selective Catalytic Reduction (SCR) and Selective Non-Catalytic Reduction (SNCR) are being refined to increase efficiency and reduce operational costs, enabling industries to comply with environmental standards while maintaining productivity. For instance, SCR systems are now integrated with innovative monitoring and control mechanisms that optimize the reduction process and minimize energy usage. The U.S. and European markets are leading in adopting these advanced systems due to strict emission regulations and high environmental awareness. The Asia-Pacific region is also witnessing robust growth, driven by rapid industrialization and the need for cleaner technologies. Companies in the sector are investing in R&D and strategic partnerships to create next-generation DeNOx solutions, addressing challenges in high-emission industries such as power generation, manufacturing, and heavy-duty vehicles.

Industrial DeNOx Systems- Services Market Size

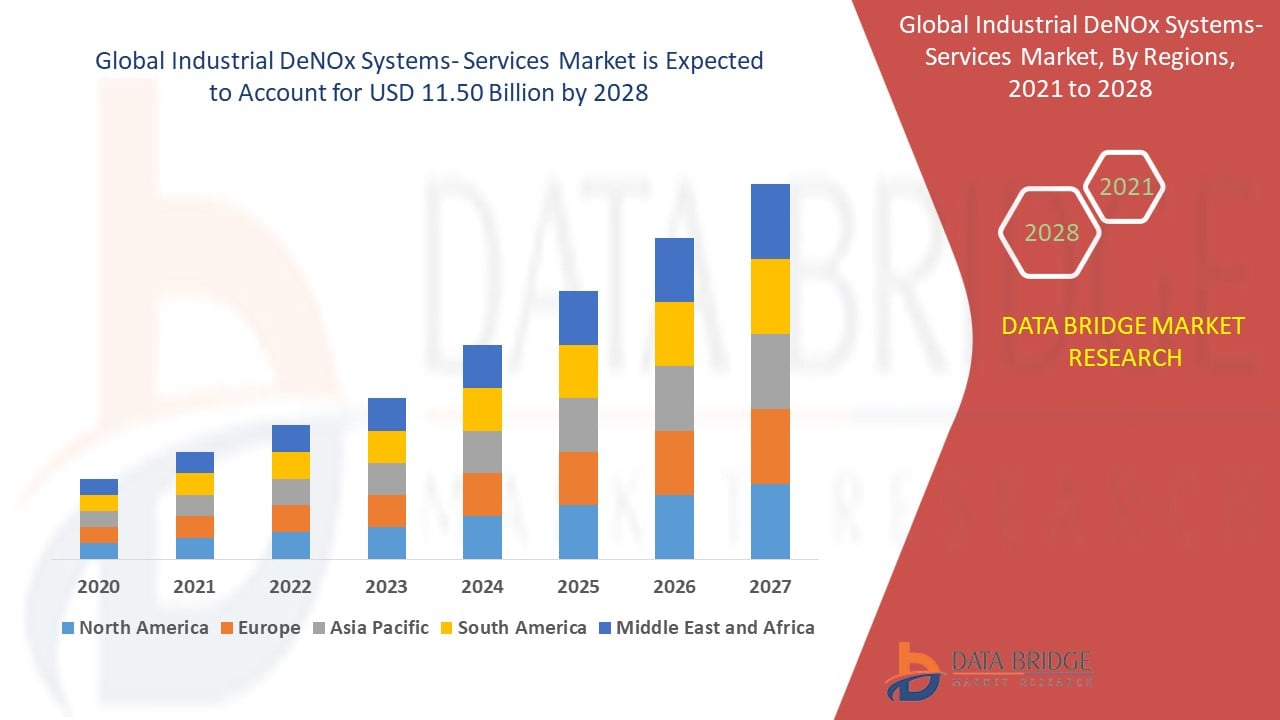

The global Industrial DeNOx Systems- Services market size was valued at USD 9.29 billion in 2024 and is projected to reach USD 14.23 billion by 2032, with a CAGR of 5.48% during the forecast period of 2025 to 2032. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

Industrial DeNOx Systems- Services Market Trends

“Increasing Integration of Digital Technologies such as IoT and Advanced Sensors”

Une tendance importante sur le marché des systèmes et services industriels DeNOx est l'intégration de technologies numériques telles que l'IoT et des capteurs avancés pour améliorer les performances du système et l'efficacité opérationnelle. Ces solutions numériques permettent une surveillance en temps réel, la collecte de données et la maintenance prédictive, ce qui conduit à un contrôle plus précis des émissions de NOx et à une réduction des temps d'arrêt. Par exemple, des capteurs avancés peuvent détecter les variations de la composition des gaz de combustion, ce qui permet aux systèmes de s'ajuster automatiquement et d'optimiser la réduction des NOx. Cette tendance est largement adoptée dans les centrales électriques et les installations de fabrication, où le respect des réglementations environnementales strictes est crucial. En mettant en œuvre des systèmes de surveillance basés sur l'IoT, les industries peuvent garantir des performances optimales, suivre les données d'émissions et réduire la consommation d'énergie, ce qui entraîne une réduction des coûts d'exploitation et de l'impact environnemental. L'utilisation de ces technologies devient de plus en plus importante à mesure que les industries se concentrent sur la durabilité et recherchent des solutions rentables pour respecter les normes d'émission. Cette évolution devrait stimuler la croissance du marché des systèmes et services industriels DeNOx au cours de la période de prévision.

Portée du rapport et segmentation du marché des services de systèmes de dénitrification industriels

|

Attributs |

Systèmes de dénitrification industriels – Informations clés sur le marché des services |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Principaux acteurs du marché |

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japon), BASF (Allemagne), ALSTOM SA (France), Babcock & Wilcox Enterprises, Inc. (États-Unis), FLSmidth (Danemark), Bilfinger SE (Allemagne), Burns & McDonnell (États-Unis), Doosan Corporation (Corée du Sud), Viatris Inc. (États-Unis), Orano SA (France), Topsoe A/S (Danemark), Framatome (France), DUCON (États-Unis) et Steinmüller Engineering GmbH (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse au pilon. |

Définition du marché des services de systèmes de dénitrification industriels

Les systèmes et services de dénitrification industrielle font référence aux technologies et processus conçus pour réduire les émissions d'oxyde d'azote (NOx) des installations industrielles, notamment les centrales électriques, les usines de fabrication et d'autres industries lourdes. Ces systèmes visent à minimiser la pollution de l'air et à respecter les normes réglementaires en utilisant des méthodes telles que la réduction catalytique sélective (SCR) et la réduction non catalytique sélective (SNCR). Les systèmes SCR utilisent un catalyseur et un agent réducteur, généralement de l'ammoniac ou de l'urée, pour convertir les NOx en azote et en eau, tandis que la SNCR consiste à injecter un réactif dans les gaz de combustion pour réduire les NOx sans catalyseur.

Dynamique du marché des services et systèmes de dénitrification industriels

Conducteurs

- Accélération du rythme de l'industrialisation et de l'urbanisation

L’accélération de l’industrialisation et de l’urbanisation, notamment dans les économies émergentes comme l’Inde et la Chine, stimule considérablement la demande de technologies efficaces de contrôle des émissions. Selon les Nations Unies, près de 68 % de la population mondiale devrait vivre dans des zones urbaines d’ici 2050, une augmentation qui accélérera probablement l’expansion des industries et des infrastructures. Cette croissance exerce une pression considérable sur l’environnement, entraînant une augmentation des émissions d’oxyde d’azote (NOx), qui contribuent à la pollution de l’air et à des problèmes de santé tels que les maladies respiratoires. Par exemple, l’Organisation mondiale de la santé (OMS) a établi un lien entre des niveaux élevés d’exposition au NOx et des problèmes respiratoires chroniques et une fonction pulmonaire réduite. Pour lutter contre ces effets, les industries se tournent vers les systèmes DeNOx, notamment les technologies de réduction catalytique sélective (SCR) et de réduction non catalytique sélective (SNCR), pour se conformer aux réglementations strictes en matière d’émissions et atténuer leur impact environnemental. Ce besoin croissant de conformité et de responsabilité environnementale rend la demande de systèmes DeNOx essentielle, propulsant la croissance du marché dans les secteurs industriels du monde entier.

- Réglementations environnementales strictes

Les réglementations environnementales strictes incitent les industries à adopter des technologies DeNOx avancées pour respecter les normes d'émission visant à lutter contre la pollution de l'air et à protéger la santé publique. Par exemple, la directive sur les émissions industrielles (IED) de l'Union européenne et l'Agence américaine de protection de l'environnement (EPA) ont fixé des limites d'émission de NOx de plus en plus strictes pour les centrales électriques et les installations industrielles afin de réduire leur impact sur la qualité de l'air. La directive IED de l'UE a exigé que les grandes centrales de combustion réduisent leurs émissions de polluants, y compris de NOx, jusqu'à 30 % pour respecter les normes de qualité de l'air. Cette pression réglementaire pousse les industries à adopter des systèmes DeNOx tels que la réduction catalytique sélective (SCR) et la réduction non catalytique sélective (SNCR) pour garantir la conformité et éviter de lourdes amendes. La volonté de se conformer à ces réglementations est également évidente en Chine, où le ministère de l'Écologie et de l'Environnement a imposé la mise en œuvre de contrôles d'émissions plus stricts, favorisant la demande de solutions DeNOx efficaces et stimulant la croissance du marché à l'échelle mondiale.

Opportunités

- Progrès technologiques croissants dans les systèmes DeNOx

Les avancées technologiques dans les systèmes DeNOx présentent des opportunités de marché importantes, car les innovations rendent ces systèmes plus efficaces, rentables et fiables. Par exemple, le développement de méthodes avancées de réduction catalytique, telles que l'utilisation de catalyseurs haute performance, a amélioré l'efficacité des systèmes de réduction catalytique sélective (SCR), leur permettant d'obtenir des émissions de NOx plus faibles avec des coûts d'exploitation réduits. En outre, l'intégration de systèmes intelligents et automatisés équipés de capacités de surveillance en temps réel améliore l'efficacité et la sécurité opérationnelles. Ces innovations permettent aux industries d'optimiser leurs processus de contrôle des émissions et de mieux se conformer aux réglementations environnementales. Un exemple notable est l'utilisation de capteurs basés sur l'IoT dans les systèmes DeNOx qui permettent une surveillance à distance et une maintenance prédictive, réduisant ainsi les temps d'arrêt et les coûts. La demande croissante de solutions durables et efficaces dans des secteurs tels que la production d'électricité, la fabrication et le transport continue de favoriser l'adoption de ces technologies DeNOx avancées, ouvrant ainsi des opportunités de croissance substantielles sur le marché.

- Demande croissante en matière de purification des gaz de combustion

La demande croissante de purification des gaz de combustion représente une opportunité de marché importante pour les systèmes DeNOx avancés, motivée par la nécessité de respecter des normes environnementales strictes et de réduire les émissions nocives. Les industries se concentrent sur la réduction des émissions d'oxyde d'azote (NOx) pour se conformer aux réglementations et améliorer la qualité de l'air. Par exemple, les centrales électriques et les installations de fabrication intègrent des systèmes de réduction catalytique sélective (SCR) pour éliminer efficacement les NOx des gaz de combustion, réduisant ainsi leur empreinte environnementale. Cette tendance est illustrée par des efforts mondiaux tels que la directive sur les émissions industrielles de l'Union européenne, qui fixe des limites d'émission strictes pour divers secteurs industriels. Avec l'accent croissant mis sur la durabilité environnementale et l'air plus pur, la demande de technologies de purification des gaz de combustion fiables et rentables continue d'augmenter. Cette tendance stimule le marché des solutions DeNOx innovantes, créant des opportunités pour les entreprises qui proposent des systèmes de contrôle des émissions avancés et performants.

Contraintes/Défis

- Coûts de mise en œuvre et de maintenance élevés

Les coûts élevés de mise en œuvre et de maintenance constituent un défi majeur sur le marché des services de systèmes de dénitrification industriels. L'investissement initial requis pour l'installation de systèmes de dénitrification avancés, qui comprend souvent des catalyseurs de haute qualité, des équipements spécialisés et une intégration aux processus industriels existants, peut être substantiel. Par exemple, une grande installation industrielle souhaitant installer un système de réduction catalytique sélective (SCR) peut être confrontée à des coûts dépassant des millions de dollars pour l'équipement et l'installation uniquement. Au-delà de l'investissement initial, les dépenses de maintenance et d'exploitation continues peuvent alourdir le fardeau financier. Le remplacement régulier des catalyseurs, l'entretien et la surveillance du système nécessitent une main-d'œuvre qualifiée et des outils spécialisés, ce qui contribue à des coûts d'exploitation plus élevés. Cela peut être dissuasif pour les petites entreprises ou celles des secteurs sensibles aux coûts, limitant leur capacité à adopter ou à maintenir ces systèmes. Le défi des coûts élevés affecte le marché en créant des obstacles à une adoption généralisée et en obligeant les fournisseurs de services à démontrer un retour sur investissement clair pour attirer les clients.

- Manque de main d'oeuvre qualifiée

Le manque de main-d’œuvre qualifiée constitue un défi majeur sur le marché des services de systèmes de dénitrification industriels, car la conception, l’installation, l’exploitation et la maintenance de ces systèmes nécessitent une expertise spécialisée. Par exemple, les professionnels doivent comprendre des principes complexes d’ingénierie environnementale et être compétents dans le travail avec des équipements de pointe tels que les convertisseurs catalytiques et les systèmes de contrôle des émissions. Cependant, l’industrie est confrontée à une pénurie de travailleurs qualifiés possédant ces compétences techniques, ce qui peut entraîner des retards dans les délais des projets, une augmentation des coûts de formation et de perfectionnement et des inefficacités opérationnelles potentielles. Cette pénurie est particulièrement problématique car la demande de solutions de contrôle des émissions plus strictes augmente en réponse à des réglementations plus strictes. Le défi de trouver et de retenir du personnel qualifié a un impact sur la capacité des prestataires de services à fournir des solutions de haute qualité de manière efficace et dans les délais, influençant en fin de compte la croissance et l’efficacité du marché des services de dénitrification.

Ce rapport de marché fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Portée du marché des services des systèmes DeNOx industriels

Le marché est segmenté en fonction de la technologie, des applications et des services. La croissance parmi ces segments vous aidera à analyser les segments à faible croissance dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Technologie

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

Application

- Centrales électriques

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

- Chaudières industrielles

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

- Usines de ciment

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

- Usines chimiques

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

- Raffineries

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

- Autres

- Réduction catalytique sélective (SCR)

- Réduction sélective non catalytique (SNCR)

- Brûleurs à faible émission de NOx

- Autres

Services

- Services d'installation et d'ingénierie

- Services d'entretien et de réparation

- Services de remplacement et de modernisation

- Services de consultation et de conseil

Analyse régionale du marché des services et systèmes de dénitrification industriels

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par technologie, application et services. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs les informations référencées ci-dessus.

The countries covered in the market report are U.S., Canada, Mexico in North America, Germany, Sweden, Poland, Denmark, Italy, U.K., France, Spain, Netherland, Belgium, Switzerland, Turkey, Russia, Rest of Europe in Europe, Japan, China, India, South Korea, New Zealand, Vietnam, Australia, Singapore, Malaysia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in Asia-Pacific (APAC), Brazil, Argentina, Rest of South America as a part of South America, U.A.E, Saudi Arabia, Oman, Qatar, Kuwait, South Africa, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA).

Asia-Pacific dominates the industrial DeNOx systems and services market and is projected to experience significant growth over the forecast period. This trend is driven by the increasing adoption of these systems across various industries in the region. The rapid pace of industrialization, particularly in countries such as China and India, plays a key role in boosting the demand for DeNOx solutions to meet environmental regulations and improve air quality. In addition, heightened awareness of environmental sustainability and stricter emission control measures are fueling the market expansion in this region.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Industrial DeNOx Systems- Services Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Industrial DeNOx Systems- Services Market Leaders Operating in the Market Are:

- MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

- BASF (Germany)

- ALSTOM SA (France)

- Babcock & Wilcox Enterprises, Inc. (U.S.)

- FLSmidth (Denmark)

- Bilfinger SE (Germany)

- Burns & McDonnell (U.S.)

- Doosan Corporation (South Korea)

- Viatris Inc. (U.S.)

- Orano SA (France)

- Topsoe A/S (Denmark)

- Framatome (France)

- DUCON (U.S.)

- Steinmüller Engineering GmbH (Germany)

Latest Developments in Industrial DeNOx Systems- Services Market

- In March 2024, Hitachi Zosen and Nippon Yusen Kabushiki Kaisha’s collaborative project, titled "Development of an N2O Reactor for an Ammonia-Fueled Ship," received backing from Japan’s Green Innovation Fund. The project, chosen by NEDO as a “Next-Generation Ship Development,” aims to develop a catalytic N2O removal system for ammonia-powered vessels

- In February 2024, ANDRITZ secured an order from TPC Group for an advanced NOx reduction system. This system, a selective catalytic reduction (SCR) unit, is set to be installed at a power boiler in Houston, TX, USA, to lower nitrogen oxide (NOx) emissions

- In April 2021, Axens announced the signing of a Share Sale and Purchase Agreement to acquire Flowvision, a Denmark-based engineering company specializing in emission control systems for reducing nitrogen oxides in industrial flue gas

- In July 2020, GE Power India was awarded three contracts worth USD 112.57 million to supply AQCS (air quality control systems) solutions to NTPC Limited, Hindalco Industries, and UPRVUNL (UP Rajya Vidyut Utpadan Nigam). The UP Rajya Vidyut Utpadan Nigam (UPRVUNL) will use the contracts to implement combustion system modifications and advanced firing equipment at their Harduaganj, Parichha, and Anpara plants to meet NOx emission standards

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.