Global Industrial Lasers Market

Taille du marché en milliards USD

TCAC :

%

USD

19.36 Billion

USD

53.80 Billion

2024

2032

USD

19.36 Billion

USD

53.80 Billion

2024

2032

| 2025 –2032 | |

| USD 19.36 Billion | |

| USD 53.80 Billion | |

| % | |

|

Segmentation du marché mondial des lasers industriels, par type (CO2, semi-conducteurs, diodes, fibres et autres), puissance (moins de 1 kW et plus de 1,1 kW), application (macro-usinage, micro-usinage et marquage/gravure), secteur d'utilisation finale (électronique, métallurgie, automobile et transformation de matériaux non métalliques) - Tendances et prévisions du marché jusqu'en 2032

Taille du marché des lasers industriels

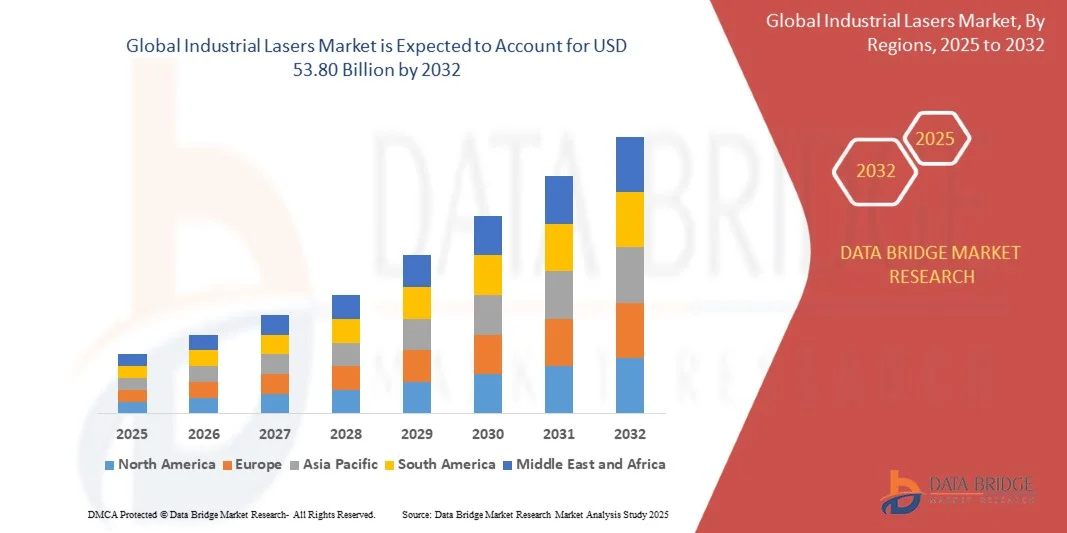

- Le marché mondial des lasers industriels était évalué à 19,36 milliards de dollars en 2024 et devrait atteindre 53,80 milliards de dollars d'ici 2032 , avec un TCAC de 13,63 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de fabrication laser dans les secteurs de l'automobile, de l'électronique et du médical, motivée par le besoin de haute précision, d'automatisation et d'efficacité des matériaux dans les processus de production.

- Par ailleurs, la hausse des investissements dans l'automatisation industrielle et l'essor des systèmes laser avancés pour la découpe, le soudage, le marquage et l'impression 3D stimulent la croissance du marché. Ces évolutions renforcent la productivité, réduisent les coûts opérationnels et accélèrent l'innovation industrielle, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché des lasers industriels

- Les lasers industriels, utilisés pour le traitement des matériaux (découpe, perçage, soudage, gravure, etc.), sont de plus en plus indispensables à la fabrication moderne grâce à leur précision, leur rapidité et leur capacité à traiter divers matériaux avec un minimum de déchets.

- La demande en lasers industriels est principalement tirée par le développement de la fabrication de précision dans les secteurs de l'automobile, de l'électronique et de l'aérospatiale, ainsi que par le besoin croissant de technologies de production économes en énergie et sans contact qui améliorent la qualité et la flexibilité de la production.

- La région Asie-Pacifique a dominé le marché des lasers industriels avec une part de 49,82 % en 2024, grâce à une industrialisation rapide, à l'expansion des sites de production et à l'adoption croissante des technologies d'automatisation dans des secteurs tels que l'automobile, l'électronique et la transformation des métaux.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des lasers industriels au cours de la période de prévision, en raison de l'adoption généralisée des technologies laser dans l'automatisation industrielle, le traitement des métaux et la fabrication additive.

- Le segment du macro-usinage a dominé le marché avec une part de marché de 52,9 % en 2024, grâce à l'utilisation intensive des lasers industriels pour la découpe, le soudage et le perçage à grande échelle des métaux et alliages. Des secteurs tels que l'automobile, la construction navale et le bâtiment s'appuient sur le macro-usinage pour une fabrication rapide et de haute précision. La capacité des lasers à remplacer les outils mécaniques conventionnels grâce à leur efficacité supérieure, la réduction des déchets de matériaux et la constance de leurs résultats continue de stimuler la croissance de ce segment.

Portée du rapport et segmentation du marché des lasers industriels

|

Attributs |

Lasers industriels : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des lasers industriels

« Utilisation croissante des lasers à fibre dans la fabrication de précision »

- Le marché des lasers industriels connaît une adoption accélérée de la technologie laser à fibre, les fabricants privilégiant de plus en plus la précision, l'efficacité énergétique et la polyvalence des processus de production. Les lasers à fibre se sont imposés comme le choix privilégié dans des secteurs tels que l'automobile, l'aérospatiale et l'électronique grâce à la qualité supérieure de leur faisceau, leur rendement plus élevé et leurs besoins de maintenance réduits par rapport aux lasers CO₂ et à semi-conducteurs conventionnels.

- Par exemple, IPG Photonics Corporation n'a cessé d'élargir sa gamme de lasers à fibre haute puissance utilisés pour la découpe de précision, le soudage et le traitement de surface dans l'ensemble du secteur industriel. Les innovations de l'entreprise ont permis une plus large diffusion sur le marché de solutions laser à fibre compactes, fiables et économiques, qui optimisent le rendement et réduisent les temps d'arrêt.

- Les lasers à fibre offrent des avantages exceptionnels dans la découpe des métaux, le micro-usinage et la fabrication additive, assurant une vitesse et une précision élevées tout en consommant moins d'énergie. Leur capacité à réaliser des usinages complexes sur des matériaux tels que l'acier inoxydable, l'aluminium et le titane les a rendus indispensables dans les secteurs exigeant une grande précision et une excellente répétabilité.

- De plus, les progrès réalisés dans les systèmes de contrôle intégrés et les modules laser automatisés élargissent les applications industrielles, permettant une intégration fluide dans les environnements de fabrication intelligents. Ces systèmes permettent des ajustements basés sur les données et une surveillance à distance, ce qui améliore la productivité et réduit les déchets dans les opérations industrielles.

- Les fabricants tirent également parti des lasers à fibre pour atteindre des objectifs de production durable, car leur conversion d'énergie efficace et leur longue durée de vie contribuent à réduire les émissions de carbone et la consommation de ressources. Cette tendance soutient la transition vers des écosystèmes de fabrication plus écologiques et plus intelligents sur les marchés mondiaux.

- La préférence croissante pour les lasers à fibre témoigne d'une évolution majeure des normes de traitement industriel. Avec les progrès constants de l'automatisation, de la miniaturisation et des innovations en matière de matériaux, la technologie laser à fibre est appelée à définir la prochaine étape de la fabrication industrielle de précision grâce à ses performances supérieures, son évolutivité et ses atouts en matière de durabilité.

Dynamique du marché des lasers industriels

Conducteur

« La demande croissante de traitement laser dans les secteurs de l’automobile et de l’électronique »

- La complexité croissante des procédés de fabrication dans les industries automobile et électronique a considérablement stimulé la demande en systèmes de découpe, de soudage, de marquage et de perçage laser. Les lasers industriels offrent une haute précision, une grande flexibilité de conception et une excellente répétabilité, contribuant ainsi au développement de composants automobiles légers et de circuits électroniques miniaturisés.

- Par exemple, le groupe Trumpf a perfectionné sa gamme de technologies de traitement laser, notamment les lasers à fibre et à diodes haute performance, largement utilisés pour le soudage de carrosseries automobiles, la production de batteries pour véhicules électriques et les applications semi-conductrices. Les innovations de l'entreprise illustrent comment le traitement laser contribue à une précision et à un débit de production accrus pour les applications industrielles modernes.

- Le secteur automobile tire profit de la découpe et du soudage laser pour l'assemblage de pièces complexes, minimisant ainsi les déformations thermiques. De même, l'industrie électronique s'appuie sur le micro-usinage laser pour la production de motifs fins sur les circuits imprimés et les composants semi-conducteurs, garantissant ainsi fiabilité et constance dimensionnelle.

- De plus, les progrès technologiques réalisés dans le domaine des systèmes d'automatisation laser ont permis d'accroître la productivité grâce à l'intégration de la robotique et d'outils de surveillance par vision. Ces intégrations facilitent l'alignement précis, la détection des défauts et la gestion efficace des processus, contribuant ainsi à l'essor de l'utilisation du laser dans les usines de production du monde entier.

- L'évolution générale vers des méthodes de fabrication avancées renforce l'importance des systèmes laser pour l'innovation industrielle. Dans un contexte de recherche accrue d'efficacité, de qualité et de personnalisation, le traitement laser dans les secteurs automobile et électronique restera un moteur de croissance essentiel pour le marché des lasers industriels.

Retenue/Défi

« Coût élevé des systèmes laser avancés »

- Les coûts d'investissement initiaux et de maintenance élevés associés aux systèmes laser avancés constituent un obstacle majeur à leur adoption généralisée par le marché, notamment auprès des petites et moyennes entreprises. La sophistication des composants, tels que les systèmes optiques de focalisation du faisceau, les unités de refroidissement et les alimentations électriques, contribue à ces exigences élevées en matière de dépenses d'investissement.

- Par exemple, Coherent Corp. a indiqué que ses plateformes laser de nouvelle génération intègrent des conceptions de fibres avancées et des commandes de précision qui, tout en améliorant les performances, augmentent considérablement les coûts du système. Cela représente une contrainte financière pour les petits fabricants qui cherchent à moderniser leurs opérations avec des équipements d'automatisation laser.

- L'intégration de systèmes laser dans les lignes de production existantes nécessite souvent une formation spécialisée, une installation personnalisée et des ajouts à l'infrastructure de sécurité. Ces facteurs augmentent collectivement le coût total de possession et retardent le retour sur investissement pour les utilisateurs industriels de taille moyenne.

- De plus, le rythme rapide des progrès technologiques entraîne des mises à jour fréquentes des produits, rendant les systèmes antérieurs obsolètes en un temps record. Cette dynamique complexifie la planification des investissements pour les entreprises qui cherchent à concilier l'adoption de l'innovation, la maîtrise des coûts et la continuité opérationnelle.

- La maîtrise des coûts élevés des systèmes nécessitera une innovation collaborative entre les fabricants d'équipements, les intégrateurs et les utilisateurs finaux. La disponibilité croissante de plateformes modulaires, d'options de location et de conceptions écoénergétiques devrait progressivement réduire les obstacles financiers, favorisant ainsi une adoption plus large de la technologie laser avancée dans la production industrielle à l'échelle mondiale.

Étendue du marché des lasers industriels

Le marché est segmenté en fonction du type, de la puissance, de l'application et du secteur d'utilisation finale.

• Par type

Le marché des lasers industriels est segmenté selon leur type : lasers CO₂, lasers à semi-conducteurs, lasers à diodes, lasers à fibre et autres. En 2024, le segment des lasers à fibre a dominé le marché en termes de chiffre d'affaires, grâce à la qualité supérieure de son faisceau, son rendement élevé et ses faibles besoins de maintenance, comparativement aux autres types de lasers. Sa capacité à réaliser des opérations de découpe et de soudage précises et rapides sur une large gamme de matériaux en a fait le choix privilégié dans les secteurs de la métallurgie, de l'automobile et de l'aérospatiale. De plus, la conception compacte et l'efficacité énergétique des lasers à fibre contribuent à réduire les coûts d'exploitation, favorisant ainsi leur adoption dans les installations de production de pointe.

Le segment des lasers à diodes devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la demande croissante de systèmes laser compacts, économiques et à faible consommation d'énergie pour le traitement des matériaux et la fabrication additive. Grâce à leur excellente stabilité de longueur d'onde et à leur grande adaptabilité, les lasers à diodes gagnent en popularité dans les applications de micro-usinage et de marquage. Leur polyvalence pour le traitement des matériaux non métalliques et leur utilisation émergente dans les domaines médical et photonique renforcent leur position de moteur de croissance clé dans le paysage industriel des lasers en constante évolution.

• Par la force

En fonction de la puissance, le marché se divise en deux segments : moins de 1 kW et plus de 1,1 kW. Le segment des lasers de plus de 1,1 kW a dominé le marché en 2024, grâce à leur utilisation intensive dans les applications industrielles exigeantes nécessitant une découpe en profondeur, un soudage précis et un traitement de surface. Les lasers de forte puissance sont particulièrement prisés dans les secteurs de l’automobile, de l’aérospatiale et de la métallurgie, car ils permettent de traiter des matériaux épais et d’offrir des performances constantes en production de masse. Les progrès technologiques en matière de qualité du faisceau et de gestion thermique ont également favorisé l’adoption des lasers de forte puissance.

Le segment des lasers de moins de 1 kW devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption croissante dans des applications de précision telles que la microélectronique, les dispositifs médicaux et la gravure de précision. Ces lasers de faible puissance sont appréciés pour leur précision, la réduction des zones affectées thermiquement et leur aptitude à la réalisation de conceptions complexes et de matériaux fins. La miniaturisation croissante des composants dans la fabrication électronique alimente la demande mondiale de systèmes laser de puissance inférieure au kilowatt.

• Sur demande

En fonction de l'application, le marché est segmenté en macro-usinage, micro-usinage et marquage/gravure. Le segment du macro-usinage dominait le marché en 2024 avec une part de 52,9 %, grâce à l'utilisation intensive des lasers industriels pour la découpe, le soudage et le perçage à grande échelle des métaux et alliages. Des secteurs comme l'automobile, la construction navale et le bâtiment s'appuient sur le macro-usinage pour une fabrication rapide et de haute précision. La capacité des lasers à remplacer les outils mécaniques conventionnels grâce à leur efficacité supérieure, la réduction des déchets de matière et la constance des résultats continue de stimuler la croissance de ce segment.

Le segment du micro-usinage devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par le besoin croissant de fabrication de précision dans les semi-conducteurs, la microélectronique et les dispositifs médicaux. Les lasers de micro-usinage permettent une découpe et un perçage ultra-fins avec une précision micrométrique, répondant ainsi à la demande croissante de composants électroniques miniaturisés et performants. L'essor des technologies photoniques avancées et de la microfabrication accélère encore l'adoption des lasers de micro-usinage.

• Par secteur d'utilisation finale

Le marché des lasers industriels se divise, selon le secteur d'utilisation finale, en électronique, transformation des métaux, automobile et transformation des matériaux non métalliques. Le segment de la transformation des métaux a dominé le marché en 2024, générant la plus grande part de revenus, grâce à l'utilisation généralisée des lasers pour la découpe, le soudage et la modification de surface dans la production industrielle. L'automatisation croissante de la fabrication et la demande grandissante d'outils de haute précision dans les secteurs de l'automobile et des machines lourdes continuent de favoriser l'adoption des systèmes de traitement des métaux par laser. Leur capacité à améliorer la productivité et à réduire les coûts de post-traitement est un facteur clé de cette domination.

Le secteur de l'électronique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la miniaturisation croissante des dispositifs électroniques et à la demande de fabrication de haute précision. Les lasers industriels sont de plus en plus utilisés dans la fabrication de circuits imprimés (PCB), le découpage de plaquettes et les procédés de micro-perçage, en raison de leur précision et de leur fonctionnement sans contact. La production croissante de semi-conducteurs et d'électronique grand public dans la région Asie-Pacifique contribue également à l'expansion de ce secteur.

Analyse régionale du marché des lasers industriels

- La région Asie-Pacifique a dominé le marché des lasers industriels en 2024, avec une part de revenus de 49,82 %, portée par une industrialisation rapide, l'expansion des sites de production et l'adoption croissante des technologies d'automatisation dans des secteurs tels que l'automobile, l'électronique et la transformation des métaux.

- La forte présence de pôles de fabrication de lasers dans la région, associée aux initiatives gouvernementales promouvant la fabrication intelligente et l'industrie 4.0, accélère encore la croissance du marché.

- Les investissements importants dans le développement des infrastructures, l'essor des industries d'ingénierie de précision et l'intégration croissante des technologies laser dans les applications de découpe, de soudage et de marquage des métaux continuent d'alimenter la demande régionale.

Analyse du marché chinois des lasers industriels

En 2024, la Chine détenait la plus grande part du marché des lasers industriels en Asie-Pacifique, grâce à sa position dominante dans les secteurs de la fabrication et de la transformation des métaux. Son leadership dans la production automobile, la fabrication électronique et l'automatisation industrielle a considérablement stimulé la demande de lasers à fibre et à diodes. Des politiques gouvernementales favorables encourageant la fabrication de pointe, conjuguées à la croissance de la production nationale de composants laser, dynamisent le marché. Les investissements continus dans les usines intelligentes et l'usinage de précision renforcent également la position de la Chine sur le marché mondial des lasers industriels.

Analyse du marché indien des lasers industriels

L'Inde devrait connaître la croissance la plus rapide de la région Asie-Pacifique, portée par une industrialisation rapide, l'adoption croissante de l'automatisation dans le secteur manufacturier et l'augmentation des investissements dans l'électronique et la métallurgie. L'initiative gouvernementale « Make in India » et l'accent mis sur la production locale d'équipements de haute technologie favorisent l'adoption des technologies laser. Le développement des industries automobile et électronique, ainsi que l'amélioration de l'accès aux systèmes laser avancés, devraient encore accélérer la croissance du marché indien.

Analyse du marché européen des lasers industriels

Le marché européen des lasers industriels est en croissance soutenue, porté par un fort intérêt pour l'automatisation industrielle, l'innovation technologique et la transition vers des systèmes laser à faible consommation énergétique. La forte demande en fabrication de métaux de précision, en fabrication additive et en composants pour véhicules électriques stimule l'adoption de ces technologies. L'engagement de la région en faveur du développement durable et de la transformation numérique des processus de fabrication continue de stimuler la demande en technologies laser avancées dans les secteurs de l'automobile et de l'aérospatiale.

Analyse du marché allemand des lasers industriels

L'Allemagne a dominé le marché européen en 2024, grâce à son écosystème industriel de pointe, son leadership dans l'ingénierie automobile et son orientation marquée vers l'automatisation et la fabrication de précision. L'adoption massive de la technologie laser dans les applications de découpe, de soudage et de fabrication additive des métaux sous-tend sa position dominante sur le marché. Des investissements stratégiques dans la recherche et le développement, ainsi que des collaborations entre les leaders industriels et les fournisseurs de technologies, renforcent encore le leadership technologique de l'Allemagne.

Analyse du marché britannique des lasers industriels

Le marché britannique bénéficie d'une volonté croissante de relocaliser la production, d'une adoption accrue des technologies de fabrication numérique et d'investissements importants dans la production de haute précision pour les secteurs de l'aérospatiale et de la défense. L'accent mis par le gouvernement sur la fabrication de pointe et les collaborations en matière de R&D entre les universités et les acteurs industriels stimule l'innovation dans les systèmes laser. L'intégration croissante des lasers dans la microfabrication et la production de composants électroniques contribue également à la croissance du marché.

Analyse du marché des lasers industriels en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par l'adoption généralisée des technologies laser dans l'automatisation industrielle, la transformation des métaux et la fabrication additive. Une infrastructure de R&D solide, l'adoption précoce de systèmes de fabrication avancés et la demande d'ingénierie de précision dans les secteurs de l'aérospatiale et de la défense sont autant de facteurs clés de cette croissance. La relocalisation croissante de la production et les investissements dans les usines intelligentes contribuent également à l'expansion du marché régional.

Analyse du marché américain des lasers industriels

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain des lasers industriels, grâce à leur solide base industrielle, leur forte capacité d'innovation technologique et l'utilisation intensive des lasers dans les secteurs de la fabrication et de la défense. La présence de grands fournisseurs de technologies laser, le financement continu de la R&D et l'adoption de systèmes laser de haute puissance pour le traitement des métaux et l'impression 3D contribuent à leur position dominante. Les progrès constants dans les domaines de la photonique et de l'automatisation renforcent encore le leadership américain sur le marché mondial des lasers industriels.

Part de marché des lasers industriels

L'industrie des lasers industriels est principalement dominée par des entreprises bien établies, notamment :

- Laser Calmar (États-Unis)

- Amonics Ltd. (Chine)

- TRUMPF (Allemagne)

- Coherent Inc. (États-Unis)

- Newport Corporation (États-Unis)

- IPG Photonics Corporation (États-Unis)

- Bystronic Laser AG (Suisse)

- JENOPTIK AG (Allemagne)

- Lumentum Operations LLC (États-Unis)

- nLight Inc. (États-Unis)

- ACSYS Lasertechnik Inc. (Allemagne)

- Groupe industriel de technologie laser Han Co., Ltd. (Chine)

- Clark-MXR Inc. (États-Unis)

- Lumibird SA (France)

- Toptica Photonics AG (Allemagne)

- Groupe Quantel (Royaume-Uni)

- NKT Photonics A/S (Danemark)

- CY Laser SRL (Italie)

- Apollo Instruments (États-Unis)

- Laser Lab India Pvt. Ltd. (Inde)

Dernières évolutions du marché mondial des lasers industriels

- En septembre 2024, Laser Photonics Corporation (LPC) a étendu sa présence sur plusieurs marchés à forte croissance, notamment l'énergie solaire, les semi-conducteurs et la défense, grâce à l'adoption de ses systèmes laser CleanTech par Acuren, acteur majeur des essais non destructifs et des services pétroliers et gaziers. Cette expansion stratégique devrait renforcer la position de LPC sur les marchés de la maintenance et de l'inspection industrielles, stimulant ainsi la demande pour ses technologies de nettoyage laser de précision et de traitement de surface.

- En août 2024, BWT a lancé un laser à fibre industriel ultra-puissant de 200 kW, conçu pour améliorer considérablement l'efficacité du traitement des matériaux. Grâce à sa technologie de transmission par fibre longue à haute brillance et à son réseau de diffraction laser femtoseconde, cette innovation élargit le champ d'application de BWT à des secteurs tels que la fabrication, l'aérospatiale et l'énergie. Ce lancement renforce le leadership technologique de BWT et répond à la demande croissante de lasers à fibre de haute puissance et de haute précision.

- En juillet 2024, MedWorld Advisors a finalisé l'acquisition d'ARC Laser GmbH et de GNS neoLaser Ltd. pour créer le groupe MedTech Laser et consolider son expertise dans les technologies laser médicales. Cette opération enrichit la gamme de produits de l'entreprise pour la fabrication de dispositifs médicaux et les traitements laser, renforçant ainsi sa position concurrentielle sur les marchés des lasers médicaux et industriels et stimulant l'innovation dans les applications laser pour la santé.

- En octobre 2023, TRUMPF a dévoilé sa machine de poinçonnage laser automatisée, la TruMatic 5000, capable d'effectuer des opérations de découpe laser, de poinçonnage et de formage au sein d'un système d'usine intelligente entièrement intégré. Ce développement enrichit l'offre de produits TRUMPF pour l'automatisation industrielle, améliorant ainsi l'efficacité et la précision de la production. Cette innovation témoigne de l'engagement de l'entreprise en faveur de solutions de production intelligentes conformes aux normes de l'Industrie 4.0.

- En mai 2022, Lumentum a enrichi sa gamme de lasers ultrarapides avec le lancement du système laser femtoseconde FemtoBlade, destiné aux applications de micro-usinage de haute précision telles que la fabrication d'écrans OLED, la découpe du verre, la gravure et le traitement des cellules solaires. L'introduction du FemtoBlade renforce la position de Lumentum sur le marché des lasers de précision, répondant aux exigences des industries en matière de vitesse, de flexibilité et de précision pour leurs procédés de fabrication avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.