Global Industrial Tugger Market

Taille du marché en milliards USD

TCAC :

%

USD

1.00 Billion

USD

1.46 Billion

2025

2033

USD

1.00 Billion

USD

1.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.46 Billion | |

| % | |

|

Segmentation du marché mondial des tracteurs industriels, par type (tracteurs électriques, à essence, diesel et autres), capacité de charge (jusqu'à 2 268 kg, de 2 268 à 4 536 kg et plus de 4 536 kg), application (entrepôts, usines de fabrication, centres de distribution et autres), utilisateur final (automobile, commerce électronique, vente au détail, agroalimentaire, industrie pharmaceutique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tracteurs industriels

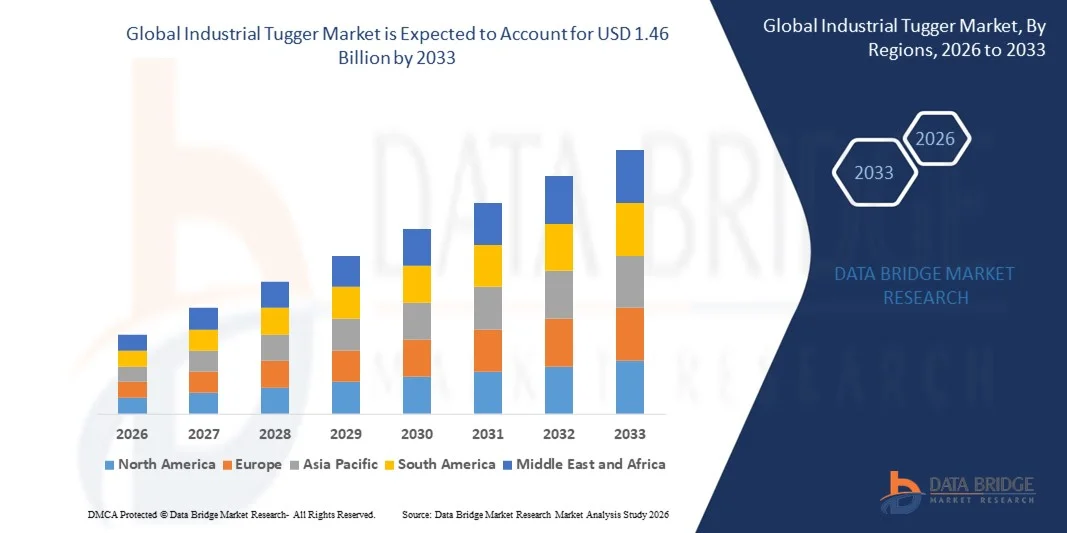

- Le marché mondial des tracteurs industriels était évalué à 1 milliard de dollars américains en 2025 et devrait atteindre 1,46 milliard de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 4,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'automatisation et des progrès technologiques dans les opérations de manutention et de logistique, ce qui entraîne des améliorations de l'efficacité dans les entrepôts, les usines de fabrication et les centres de distribution.

- De plus, la demande croissante de solutions de remorquage écoénergétiques, sûres et flexibles dans les environnements industriels fait des tracteurs électriques et autonomes des outils privilégiés pour le transport interne. Ces facteurs convergents accélèrent l'adoption des solutions de remorquage industriel, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tracteurs industriels

- Les tracteurs industriels, conçus pour transporter des charges lourdes dans les entrepôts, les chaînes de production et les centres de distribution, sont de plus en plus essentiels pour rationaliser la manutention des matériaux, réduire le travail manuel et améliorer la productivité opérationnelle dans tous les secteurs industriels.

- La demande croissante de tracteurs industriels est principalement alimentée par l'industrialisation rapide, la croissance du commerce électronique et des opérations logistiques, ainsi que par une attention accrue portée à l'optimisation de la main-d'œuvre et à l'automatisation des processus de manutention.

- La région Asie-Pacifique dominait le marché des tracteurs industriels avec une part de 43,7 % en 2025, grâce à une industrialisation rapide, à la croissance du commerce électronique et des secteurs manufacturiers, ainsi qu'à une forte présence de fabricants d'équipements de manutention.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des tracteurs industriels au cours de la période de prévision, en raison de l'automatisation industrielle croissante, de l'expansion des entrepôts et de l'adoption de solutions de tracteurs électriques et hybrides.

- Le segment des tracteurs électriques a dominé le marché avec une part de marché de 59,1 % en 2025, grâce à son efficacité énergétique, ses faibles coûts d'exploitation et son fonctionnement respectueux de l'environnement. Les tracteurs électriques sont largement utilisés dans les entrepôts et les unités de production en raison de leur fonctionnement silencieux, de leurs faibles besoins d'entretien et de leur capacité à manœuvrer dans des espaces restreints. Ils sont également de plus en plus intégrés aux systèmes de gestion de flotte pour améliorer la productivité et le suivi, ce qui stimule davantage la demande. Le marché observe un intérêt croissant pour les tracteurs électriques en raison des réglementations en matière de développement durable et des initiatives des entreprises visant à réduire les émissions de carbone.

Portée du rapport et segmentation du marché des tracteurs industriels

|

Attributs |

Principaux enseignements du marché des remorqueurs industriels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des tracteurs industriels

Adoption croissante des remorqueurs autonomes et électriques

- Le marché des tracteurs industriels connaît une tendance significative à l'adoption de tracteurs autonomes et électriques, motivée par le besoin d'une efficacité opérationnelle accrue, d'une dépendance réduite à la main-d'œuvre et d'économies d'énergie dans les entrepôts, les usines de fabrication et les centres de distribution.

- Par exemple, en avril 2024, Motrec, en partenariat avec Cyngn, a lancé un tracteur électrique hybride autonome capable de fonctionner en modes manuel et autonome, améliorant ainsi la maniabilité et la productivité dans les espaces industriels restreints. Ces innovations, réalisées par des entreprises clés, encouragent une adoption plus large des solutions de tracteurs automatisés dans l'ensemble du secteur.

- Les tracteurs autonomes sont de plus en plus intégrés aux systèmes de gestion d'entrepôt, offrant des fonctionnalités telles que l'optimisation des itinéraires, la planification automatisée et le suivi des chargements, améliorant ainsi l'efficacité des flux de travail et réduisant les erreurs humaines.

- L'importance croissante accordée au développement durable et à l'efficacité énergétique incite les industries à remplacer les remorqueurs diesel traditionnels par des alternatives électriques, minimisant ainsi les émissions de carbone et les coûts d'exploitation au fil du temps.

- Les progrès réalisés dans le domaine de l'IA et des capteurs améliorent la sécurité et la fiabilité des tracteurs autonomes, leur permettant de naviguer dans des environnements industriels complexes tout en évitant les obstacles et en garantissant une interaction sûre avec les opérateurs humains.

- L'effet combiné de l'efficacité opérationnelle, des améliorations en matière de sécurité et des économies d'énergie stimule la demande de tracteurs autonomes et électriques dans de nombreux secteurs industriels, les imposant comme une solution privilégiée pour la manutention moderne des matériaux.

Dynamique du marché des tracteurs industriels

Conducteur

Demande croissante de solutions de manutention efficaces et sûres

- La complexité croissante des opérations industrielles, associée à des volumes de production plus élevés, accroît la demande de solutions de manutention efficaces qui réduisent le travail manuel et améliorent la sécurité au travail.

- Par exemple, Toyota Material Handling a introduit des tracteurs électriques dans ses usines d'assemblage automobile afin de rationaliser la manutention des composants et de minimiser les risques de blessures pour les travailleurs. Ces déploiements stimulent la croissance du marché, les entreprises privilégiant l'efficacité et la sécurité de leurs opérations logistiques.

- Les tracteurs automatisés et électriques offrent des performances constantes, un transport de charge fiable et des temps d'arrêt réduits, ce qui est très apprécié dans des secteurs tels que le commerce électronique, la fabrication et la vente au détail.

- L'intégration des tracteurs aux infrastructures industrielles intelligentes et aux systèmes de surveillance en temps réel permet aux gestionnaires d'optimiser les itinéraires, de suivre les actifs et de maintenir le contrôle opérationnel, renforçant ainsi leur adoption.

- L'accent croissant mis sur la réduction des coûts opérationnels, l'optimisation de la main-d'œuvre et le respect des normes de sécurité au travail renforce le potentiel du marché des tracteurs industriels et favorise une croissance à long terme.

Retenue/Défi

Investissement initial et coûts d'entretien élevés

- Le coût initial élevé de l'acquisition de remorqueurs autonomes et électriques de pointe peut constituer un obstacle important pour les petites et moyennes entreprises disposant de budgets limités.

- Par exemple, le déploiement d'une flotte de remorqueurs DriveMod haute capacité par Cyngn nécessite des investissements et des coûts d'intégration substantiels, ce qui peut retarder l'adoption sur les marchés sensibles aux prix.

- L'entretien et la réparation des remorqueurs de pointe, notamment le remplacement des batteries, l'étalonnage des capteurs et les mises à jour logicielles, augmentent les dépenses d'exploitation globales et nécessitent un personnel qualifié.

- Les entreprises disposant de compétences techniques limitées peuvent rencontrer des difficultés à intégrer des tracteurs autonomes à leurs systèmes de manutention existants, ce qui risque de freiner les gains de productivité et le retour sur investissement.

- Malgré la réduction progressive des coûts et la disponibilité croissante des options de financement, les coûts initiaux et récurrents élevés demeurent un défi majeur pour une adoption industrielle généralisée, ce qui nécessite une planification rigoureuse des investissements.

Étendue du marché des tracteurs industriels

Le marché est segmenté en fonction du type, de la capacité de charge, de l'application et de l'utilisation finale.

- Par type

Le marché des tracteurs industriels est segmenté selon leur type : tracteurs électriques, à essence, diesel et autres. En 2025, le segment des tracteurs électriques dominait le marché avec une part de revenus de 59,1 %, grâce à leur efficacité énergétique, leurs faibles coûts d’exploitation et leur fonctionnement respectueux de l’environnement. Largement utilisés dans les entrepôts et les usines, les tracteurs électriques se distinguent par leur fonctionnement silencieux, leurs faibles besoins d’entretien et leur capacité à manœuvrer dans des espaces restreints. Leur intégration croissante aux systèmes de gestion de flottes, visant à améliorer la productivité et le suivi, stimule également la demande. Enfin, l’intérêt grandissant pour les tracteurs électriques s’explique par les réglementations en matière de développement durable et les initiatives des entreprises pour réduire leurs émissions de carbone.

Le segment des tracteurs diesel devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les environnements industriels exigeants nécessitant une puissance élevée et une longue durée de fonctionnement. Par exemple, Toyota Material Handling a élargi sa gamme de tracteurs diesel pour répondre aux besoins des opérations portuaires et de production à grande échelle, où l'endurance et la capacité de manutention sont essentielles. Les tracteurs diesel offrent des performances robustes en extérieur et dans des environnements industriels exigeants, fournissant aux entreprises des solutions fiables pour les charges lourdes. Leur compatibilité avec l'infrastructure de carburant existante et la facilité de ravitaillement contribuent à l'accélération de la croissance du marché.

- Par capacité de charge

En fonction de leur capacité de charge, le marché des tracteurs industriels est segmenté en trois catégories : jusqu’à 2 268 kg (5 000 lb), de 2 268 à 4 536 kg (5 001 à 10 000 lb) et plus de 4 536 kg (10 000 lb). Le segment des tracteurs de 2 268 à 4 536 kg (5 001 à 10 000 lb) a dominé le marché en 2025 grâce à sa polyvalence pour la manutention de charges modérées dans les entrepôts, les centres de distribution et les usines. Cette gamme de capacités offre un bon équilibre entre maniabilité et efficacité opérationnelle, ce qui en fait un choix privilégié pour les industries gérant des mouvements de matériaux fréquents. Les entreprises optent souvent pour des tracteurs de cette catégorie en raison de leur adaptabilité à différents types de charges et à la configuration de leurs installations, ce qui améliore la productivité des flux de travail. La demande croissante de solutions de manutention efficaces dans les secteurs de la logistique et du commerce électronique a également contribué à la croissance de ce segment.

Le segment des charges supérieures à 4 536 kg (10 000 lb) devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'industrialisation croissante et les opérations de fabrication à grande échelle nécessitant une manutention de matériaux de grande capacité. À titre d'exemple, le groupe Hyster-Yale a lancé des tracteurs de grande capacité adaptés aux parcs industriels et aux usines automobiles, permettant le transport de charges massives de manière sûre et efficace. Ces tracteurs offrent une durabilité renforcée, une traction puissante et des dispositifs de sécurité avancés, ce qui les rend idéaux pour les grandes usines et les plateformes de distribution. Leur capacité à manipuler des charges hors gabarit avec un minimum d'intervention humaine contribue à l'efficacité opérationnelle, favorisant ainsi leur adoption rapide.

- Sur demande

Selon leur application, les tracteurs industriels se segmentent en entrepôts, usines de production, centres de distribution et autres. Le segment des entrepôts a dominé le marché en 2025, porté par le besoin croissant d'une gestion optimisée des flux de marchandises, des stocks et d'une exécution rapide des commandes. Les tracteurs d'entrepôt facilitent le transport de marchandises sur de courtes distances avec un minimum de main-d'œuvre, réduisant ainsi les délais et les coûts opérationnels. Compatibles avec les systèmes automatisés de stockage et de récupération, ils améliorent l'efficacité et la sécurité des flux de travail. L'essor du commerce électronique et l'expansion des entrepôts continuent de stimuler une forte demande de tracteurs dans ce segment.

Le segment des centres de distribution devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la hausse des besoins mondiaux en logistique et en livraison du dernier kilomètre. À titre d'exemple, DHL Supply Chain a adopté des tracteurs pour ses plateformes de distribution à fort volume, améliorant ainsi l'efficacité des opérations de chargement et de déchargement. Dans les centres de distribution, les tracteurs permettent une manutention plus rapide des palettes et des conteneurs, favorisant des expéditions ponctuelles et une rotation optimale des stocks. Leur intégration aux systèmes de gestion d'entrepôt améliore le suivi et le contrôle opérationnel. L'importance croissante accordée à l'optimisation de la chaîne d'approvisionnement accélère l'adoption des tracteurs dans les centres de distribution.

- Par utilisation finale

Selon leur utilisation finale, les tracteurs industriels sont segmentés en automobile, e-commerce, distribution, agroalimentaire, industrie pharmaceutique et autres. Le secteur automobile dominait le marché en 2025, porté par la forte demande en matière de manutention de composants lourds et d'optimisation des chaînes de montage. Dans les usines automobiles, les tracteurs facilitent le transport des moteurs, châssis et autres pièces volumineuses sur les lignes de production, réduisant ainsi la main-d'œuvre et les temps d'arrêt. Leur compatibilité avec les systèmes automatisés et les modèles de production à flux tendu améliore l'efficacité opérationnelle. L'augmentation des volumes de production automobile et l'expansion des usines dans les économies émergentes renforcent la forte demande de tracteurs dans le secteur automobile.

Le secteur du e-commerce devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'explosion des volumes de commandes en ligne et les exigences de rapidité d'exécution. Par exemple, Amazon déploie de plus en plus de tracteurs électriques dans ses centres de distribution pour une manutention efficace des palettes et des conteneurs, garantissant ainsi un traitement rapide des commandes. Ces tracteurs facilitent la circulation fluide des marchandises dans les entrepôts à haute densité, améliorant la productivité et réduisant les goulots d'étranglement opérationnels. Leur flexibilité, leur permettant de s'adapter à la configuration dynamique des entrepôts, favorise l'évolutivité des opérations de e-commerce. La demande croissante des consommateurs pour des livraisons plus rapides continue de stimuler l'adoption des tracteurs dans le secteur du e-commerce.

Analyse régionale du marché des tracteurs industriels

- La région Asie-Pacifique a dominé le marché des tracteurs industriels en 2025, avec la plus grande part de revenus (43,7 %), grâce à une industrialisation rapide, à la croissance du commerce électronique et des secteurs manufacturiers, ainsi qu'à une forte présence de fabricants d'équipements de manutention.

- Le contexte de production compétitif de la région, l'adoption croissante de l'automatisation dans les entrepôts et les centres de distribution, ainsi que l'augmentation des investissements dans les infrastructures accélèrent la croissance du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et une production industrielle croissante dans les économies en développement contribuent à une consommation accrue de tracteurs industriels dans les secteurs de l'automobile, du commerce de détail et de la logistique.

Analyse du marché chinois des tracteurs industriels

En 2025, la Chine détenait la plus grande part du marché des tracteurs industriels en Asie-Pacifique, grâce à sa position de plaque tournante mondiale de la production et à l'adoption croissante de l'automatisation industrielle. La solidité de son tissu industriel, les initiatives gouvernementales en faveur de la logistique intelligente et de la manutention, ainsi que ses importantes capacités d'exportation d'équipements industriels constituent les principaux moteurs de croissance. La demande est encore renforcée par l'automatisation croissante des entrepôts, le développement des centres de distribution du commerce électronique et la hausse de la production manufacturière des secteurs automobile et électronique.

Analyse du marché indien des tracteurs industriels

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'expansion de son secteur industriel, le développement du commerce électronique et de la distribution de détail, ainsi que par l'augmentation des investissements dans les infrastructures logistiques. À titre d'exemple, Godrej Material Handling a déployé des tracteurs électriques dans ses principaux entrepôts afin d'améliorer l'efficacité opérationnelle et de réduire la dépendance à la main-d'œuvre. Les initiatives gouvernementales telles que « Make in India » et les incitations à l'automatisation industrielle stimulent davantage la demande. L'accent mis sur la réduction des coûts opérationnels et l'amélioration de l'efficacité de la chaîne d'approvisionnement favorise une adoption accélérée par le marché.

Analyse du marché européen des tracteurs industriels

Le marché européen des tracteurs industriels est en constante expansion, soutenu par des réglementations de sécurité strictes, une forte adoption des technologies d'automatisation et des investissements croissants dans les équipements industriels durables. La région privilégie la sécurité au travail, l'efficacité énergétique et l'ergonomie dans la manutention, ce qui stimule la demande de tracteurs électriques et hybrides. L'utilisation croissante de ces tracteurs sur les chaînes de montage automobile, dans les centres de distribution et les grandes installations de production contribue à la croissance du marché.

Analyse du marché allemand des tracteurs industriels

Le marché allemand des tracteurs industriels est porté par son écosystème manufacturier de pointe, son secteur automobile dynamique et son intérêt pour les solutions de manutention à haute efficacité. Le pays dispose d'importantes capacités de R&D et d'une collaboration étroite entre les fabricants d'équipements et les utilisateurs industriels, favorisant ainsi l'innovation dans la conception et les performances des tracteurs. La demande est particulièrement forte dans les secteurs de l'automobile et de la fabrication lourde, les tracteurs améliorant l'efficacité des flux de travail, la sécurité et la fiabilité opérationnelle.

Analyse du marché britannique des tracteurs industriels

Le marché britannique bénéficie d'un secteur manufacturier et logistique mature, d'une automatisation croissante des entrepôts et d'une priorité accordée aux équipements de manutention économes en énergie. Par exemple, Jungheinrich et d'autres acteurs majeurs ont déployé des tracteurs électriques dans les centres de distribution et de vente au détail afin d'optimiser la manutention des marchandises et de réduire les coûts de main-d'œuvre. La croissance du commerce électronique, les investissements dans les entrepôts intelligents et l'accent mis sur l'amélioration de la productivité soutiennent une expansion régulière du marché.

Analyse du marché des tracteurs industriels en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'automatisation industrielle croissante, l'expansion des entrepôts et l'adoption de solutions de tracteurs électriques et hybrides. L'accent mis par la région sur l'amélioration de l'efficacité de la chaîne d'approvisionnement, la réduction de la dépendance à la main-d'œuvre et l'intégration de systèmes de manutention intelligents stimule la demande. La relocalisation croissante des activités de production, la croissance des centres de distribution du commerce électronique et l'innovation technologique continue dans la conception des tracteurs contribuent également à l'expansion du marché.

Analyse du marché américain des tracteurs industriels

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leurs secteurs manufacturier et logistique développés, à leurs infrastructures de R&D robustes et à leurs investissements importants dans les solutions d'automatisation. L'accent mis par le pays sur l'efficacité opérationnelle, la sécurité au travail et les équipements économes en énergie favorise l'adoption des tracteurs électriques et hybrides. Par exemple, Toyota Material Handling et Hyster-Yale ont élargi leur gamme de tracteurs aux États-Unis pour répondre aux besoins des secteurs de l'entreposage, de la distribution et de l'automobile, consolidant ainsi la position de leader du pays dans la région.

Part de marché des tracteurs industriels

Le secteur des remorqueurs industriels est principalement dominé par des entreprises bien établies, notamment :

- Godrej & Boyce Manufacturing Co. Ltd. (Inde)

- Crown Equipment Corporation (États-Unis)

- Mitsubishi Logisnext Co., Ltd. (Japon)

- Groupe KION AG (Allemagne)

- La société Raymond (États-Unis)

- Jungheinrich AG (Allemagne)

- MasterMover, Inc. (États-Unis)

- Manutention Toyota (États-Unis)

- Véhicule industriel Doosan (Corée du Sud)

- Cyngn Inc. (États-Unis)

- Hyster‑Yale Materials Handling, Inc. (États-Unis)

- CLARK Material Handling Company (États-Unis)

- Lift Truck Center, Inc. (États-Unis)

- Hangcha Group Co., Ltd. (Chine)

- Global Equipment Company Inc. (États-Unis)

Dernières évolutions du marché mondial des tracteurs industriels

- En août 2025, le tracteur DriveMod équipé de la technologie Cyngn a été pleinement déployé sur le site de production de Coats Company dans le Tennessee, automatisant le déplacement des matériaux entre les lignes de production et libérant plus de 500 heures de travail. Ce déploiement a démontré l'efficacité opérationnelle et le potentiel de réduction des coûts considérables des tracteurs autonomes, illustrant comment les fabricants peuvent optimiser leurs flux de travail tout en réduisant la main-d'œuvre. La réussite de cette mise en œuvre a renforcé la confiance du marché dans les solutions de tracteurs autonomes pour les opérations industrielles à grande échelle et a encouragé leur adoption par d'autres sites de production de machines lourdes.

- En mars 2025, Cyngn a signé un contrat pour le déploiement de tracteurs DriveMod chez un équipementier automobile figurant au classement Fortune 500, renforçant ainsi sa présence dans les environnements de production à haut volume et de haute précision. Cette étape importante témoigne de la confiance croissante accordée à la technologie des tracteurs autonomes pour les applications industrielles critiques, où la manutention des matériaux en toute sécurité et dans les délais impartis est essentielle. Ce déploiement illustre comment les industries adoptent l'automatisation pour améliorer la productivité, minimiser les erreurs humaines et répondre à la demande croissante au sein de chaînes d'approvisionnement complexes.

- En janvier 2025, Cyngn a commencé le déploiement de ses tracteurs DriveMod auprès d'au moins cinq grands constructeurs automobiles et équipementiers de rang 1 aux États-Unis et au Mexique. Ces déploiements ont mis en évidence l'évolutivité et l'adaptabilité des systèmes de tracteurs autonomes dans divers contextes industriels, démontrant leur rôle dans la rationalisation des lignes de production, la réduction des goulots d'étranglement et l'amélioration de la cohérence opérationnelle. Cette large adoption témoigne de la reconnaissance croissante des tracteurs comme un investissement stratégique pour la logistique industrielle moderne et la gestion des entrepôts.

- En septembre 2024, le tracteur DriveMod de nouvelle génération, d'une capacité de 5 443 kg (12 000 lb), a été construit dans l'usine de Motrec International, doublant ainsi la capacité de remorquage du modèle original de 2 722 kg (6 000 lb). Cette mise à niveau a considérablement élargi le champ d'application des tracteurs autonomes, leur permettant de manipuler des charges plus lourdes dans les secteurs de l'automobile, de la logistique et de la fabrication. Grâce à leurs capacités accrues, ces tracteurs sont devenus compétitifs face aux tracteurs de remorquage traditionnels pour charges lourdes, suscitant l'intérêt des grandes entreprises et marquant le début d'une nouvelle phase de croissance du marché axée sur l'automatisation industrielle à haute capacité.

- En avril 2024, Motrec a lancé, en partenariat avec Cyngn, le premier tracteur hybride électrique entièrement autonome, basé sur le modèle MT-160. Capable de fonctionner en modes manuel et autonome, il offre une capacité de remorquage de 2 722 kg (6 000 lb) et un rayon de braquage court. Ce lancement a marqué une étape importante dans l'automatisation industrielle, démontrant l'efficacité des tracteurs pilotés par intelligence artificielle dans les entrepôts et les zones industrielles exiguës. La conception hybride innovante et les fonctionnalités autonomes ouvrent la voie à de futurs développements dans la manutention, suscitant un vif intérêt auprès des fabricants soucieux d'améliorer leur efficacité et de réduire leur dépendance à la main-d'œuvre.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.