Global Industrial Valves And Actuators Market

Taille du marché en milliards USD

TCAC :

%

USD

85.50 Billion

USD

113.60 Billion

2024

2032

USD

85.50 Billion

USD

113.60 Billion

2024

2032

| 2025 –2032 | |

| USD 85.50 Billion | |

| USD 113.60 Billion | |

| % | |

|

Le marché mondial des vannes et actionneurs industriels est segmenté par type (vannes quart de tour, vannes multitours, vannes de régulation, actionneurs pneumatiques, actionneurs électriques, actionneurs hydrauliques), matériau (fonte, acier, alliage, autres), application (contrôle de débit, isolation, décharge de sécurité, régulation), utilisation finale (pétrole et gaz, eau et eaux usées, énergie, produits chimiques, aliments et boissons, produits pharmaceutiques, autres), tendances de l'industrie et prévisions jusqu'en 2032

Taille du marché des vannes et actionneurs industriels

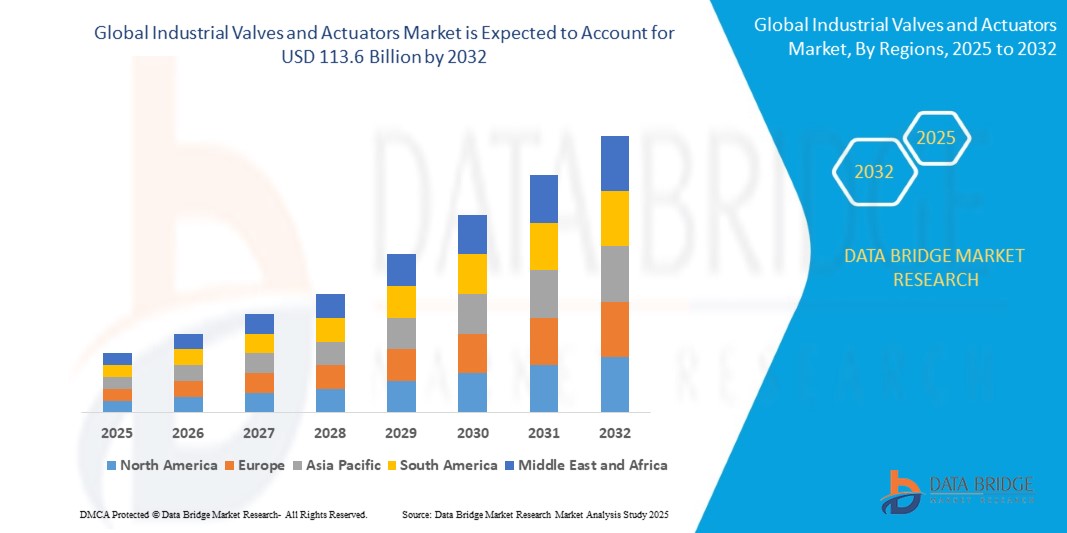

- Le marché des vannes et actionneurs industriels était évalué à 85,5 milliards USD en 2024 et devrait atteindre 113,6 milliards USD d'ici 2032 , avec un TCAC de 4,10 % au cours de la période de prévision.

- L'expansion du marché est stimulée par l'adoption croissante de l'automatisation industrielle et des technologies intelligentes de contrôle des flux, qui améliorent la sécurité, réduisent les coûts d'exploitation et optimisent l'efficacité des systèmes dans divers secteurs. Les actionneurs de vannes avancés, les systèmes de surveillance en temps réel et l'intégration de l'IoT et de l'IA deviennent des éléments clés des stratégies modernes de gestion et de contrôle des fluides dans des secteurs tels que le pétrole et le gaz, le traitement des eaux, l'énergie et la chimie.

Marché des vannes et actionneurs industriels

- Le marché des vannes et actionneurs industriels connaît une forte croissance, les industries du pétrole et du gaz, de l'énergie, du traitement des eaux et de la chimie privilégiant la sécurité, l'efficacité opérationnelle et l'optimisation des coûts. L'intégration de technologies d'automatisation, notamment d'actionneurs intelligents, de vannes de régulation et de systèmes de surveillance IoT, améliore la fiabilité des processus et réduit le recours aux interventions manuelles dans les opérations de flux critiques.

- Les actionneurs électriques et pneumatiques, ainsi que les vannes de régulation automatisées, dominent le marché grâce à leur rôle essentiel dans la régulation précise du débit, la réduction de la consommation d'énergie et la minimisation des temps d'arrêt opérationnels. Les vannes papillon, à boisseau sphérique et à soupape sont largement adoptées dans diverses applications industrielles pour optimiser les processus de contrôle de la pression et des fluides.

- Les technologies d'IA et d'IoT ouvrent la voie à la transformation de ce secteur en permettant la maintenance prédictive, le diagnostic à distance et l'analyse des flux en temps réel. Des capteurs intelligents surveillent la position des vannes, les fuites, la pression et les performances du système, permettant une prise de décision proactive et une meilleure utilisation des actifs.

- Parmi les applications, l'industrie pétrolière et gazière représente la part la plus importante en raison de la forte demande de contrôle fiable des débits dans les processus en amont et en aval. Les secteurs du traitement de l'eau et des eaux usées ainsi que de la production d'électricité accélèrent également leur adoption afin de respecter les objectifs de conformité réglementaire et d'efficacité.

- Les installations industrielles demeurent le segment d'utilisateurs finaux dominant en raison des exigences élevées en matière d'infrastructures et de processus. Cependant, les services publics municipaux et le secteur commercial adoptent de plus en plus de solutions de vannes et d'actionneurs intelligents pour optimiser leurs opérations et soutenir leurs objectifs de développement durable.

Portée du rapport et segmentation du marché des vannes et actionneurs industriels

|

Attributs |

Aperçu du marché des vannes et actionneurs industriels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des vannes et actionneurs industriels

« L'augmentation de la demande d'infrastructures de captage de l'hydrogène et du carbone stimule l'innovation en matière de vannes »

- La poussée mondiale vers les énergies propres et la décarbonation stimule les investissements dans les infrastructures de production et de stockage d'hydrogène, ainsi que dans les infrastructures de captage et de stockage du carbone (CSC), influençant considérablement la demande de vannes et d'actionneurs industriels hautes performances. Ces applications nécessitent des vannes capables de supporter des pressions extrêmes, des températures cryogéniques et des fluides corrosifs avec une précision et une durabilité élevées.

- L'hydrogène, en raison de sa petite taille moléculaire et de sa forte inflammabilité, présente des défis uniques en matière d'étanchéité et de confinement. Par conséquent, les fabricants développent des technologies de vannes spécialisées avec des sièges de conception avancée, des joints métal sur métal et des actionneurs étanches pour les électrolyseurs d'hydrogène verts, les systèmes de piles à combustible et les réseaux de ravitaillement en hydrogène.

- De même, les installations de CSC nécessitent des systèmes de vannes hautement fiables, capables de fonctionner dans des conditions de CO₂ supercritiques. Le besoin de vannes à haute intégrité et sans fuite dans les stations de compression, les pipelines et les puits d'injection stimule l'innovation dans les domaines de la science des matériaux, du contrôle des actionneurs et des mécanismes de sécurité.

- Les pays d'Europe, d'Amérique du Nord et d'Asie-Pacifique investissent massivement dans les projets pilotes et les infrastructures d'hydrogène et de CSC, soutenus par des feuilles de route zéro émission nette et des financements publics. Cette forte croissance des infrastructures crée de nouveaux centres de demande pour des solutions avancées d'actionneurs de vannes, conçues pour des projets de transition énergétique axés sur le développement durable.

Dynamique du marché des vannes et actionneurs industriels

Conducteur

« Modernisation et automatisation croissantes des infrastructures dans les industries de transformation »

- L'augmentation des investissements mondiaux dans la modernisation des infrastructures stimule la demande de systèmes de vannes et d'actionneurs avancés dans des secteurs tels que le pétrole et le gaz, le traitement des eaux, l'énergie et l'industrie manufacturière. La recherche d'efficacité énergétique, la téléopération et la réduction des temps d'arrêt incitent les industries à remplacer les vannes manuelles traditionnelles par des alternatives automatisées et équipées de capteurs.

- Par exemple, en février 2025, le ministère américain de l'Énergie a alloué 1,2 milliard de dollars à des projets de modernisation des raffineries, dont une part importante a été réservée aux systèmes intelligents de contrôle des flux. Ces investissements visent à réduire les émissions, à améliorer la consommation d'énergie et à soutenir la préparation à l'Industrie 4.0 grâce à l'automatisation et à la numérisation des équipements critiques de traitement des fluides.

- De même, le Plan industriel vert de l'Union européenne encourage les industries de transformation à déployer des réseaux de vannes automatisés afin d'atteindre les objectifs de décarbonation et de sécurité. Des États membres comme l'Allemagne et la France proposent des incitations pour la mise à niveau vers des actionneurs intégrés à l'IIoT, permettant la maintenance prédictive et l'optimisation des flux en temps réel.

- Dans les marchés émergents comme l'Inde et l'Asie du Sud-Est, l'urbanisation et l'industrialisation rapides stimulent la construction de nouvelles usines de traitement des eaux, d'usines chimiques et de centrales électriques, chacune nécessitant des infrastructures de vannes automatisées et évolutives. Les gouvernements encouragent également la fabrication locale de composants de contrôle de débit afin de réduire la dépendance aux importations et de renforcer la résilience industrielle.

- Les entrepreneurs EPC et les opérateurs de services publics internationaux préconisent de plus en plus des systèmes de vannes intelligents avec positionneurs numériques et fonctions de diagnostic à distance dans leurs nouveaux appels d'offres. Cette évolution reflète la préférence croissante pour les composants automatisables qui réduisent les interventions manuelles et améliorent les performances tout au long du cycle de vie.

Retenue/Défi

« Perturbations de la chaîne d'approvisionnement et volatilité des prix des matières premières »

- Le marché des vannes et actionneurs industriels est fortement impacté par les fluctuations des prix des matières premières et les perturbations de la chaîne d'approvisionnement mondiale. Les composants clés tels que l'acier inoxydable, la fonte, le laiton et les alliages spéciaux sont soumis à la volatilité des prix en raison de facteurs tels que les tensions commerciales mondiales, l'instabilité géopolitique et les fluctuations de la demande des principaux secteurs d'utilisation finale comme le pétrole, le gaz et la production d'électricité.

- Ces incertitudes ont un impact direct sur la structure des coûts de fabrication, affectant les marges bénéficiaires des fournisseurs et des équipementiers. Par exemple, les hausses soudaines du coût des matières premières entraînent souvent des révisions de prix, des délais de livraison plus longs ou des reports de commandes, en particulier pour les projets aux budgets serrés ou aux délais stricts.

- Par ailleurs, la pandémie de COVID-19 et les événements mondiaux qui ont suivi ont mis en évidence de profondes vulnérabilités en matière de logistique mondiale et d'approvisionnement en composants. Le marché continue de faire face à des délais de livraison allongés, à des pénuries de composants critiques et à une disponibilité limitée de main-d'œuvre qualifiée dans certaines régions, ce qui entraîne des retards de projets et des inefficacités opérationnelles pour les utilisateurs finaux.

- Cette imprévisibilité de l'offre complique la tâche des fabricants de vannes et d'actionneurs : maintenir une disponibilité constante de leurs produits, respecter les délais de livraison et honorer leurs contrats à long terme, notamment dans des secteurs comme l'électricité, le traitement des eaux et l'énergie, où la continuité des projets est essentielle. Par conséquent, les risques d'approvisionnement et les goulots d'étranglement de la chaîne d'approvisionnement apparaissent comme des freins majeurs à la croissance du marché et à l'évolutivité mondiale.

Portée du marché des vannes et actionneurs industriels

Le marché est segmenté en fonction du type, du matériau, de l'application, de l'utilisateur final et du type de refroidissement (pour les actionneurs) .

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par matériau |

|

|

Par application |

|

|

Par utilisateur final |

|

|

Par type de refroidissement |

|

Portée du marché des vannes et actionneurs industriels

• Par type

Le marché comprend les vannes quart de tour (à boisseau sphérique, papillon), les vannes multitours (à guillotine, à soupape), les vannes de régulation, les actionneurs pneumatiques, les actionneurs électriques et les actionneurs hydrauliques. Les vannes quart de tour domineront en 2025, largement utilisées dans les secteurs du pétrole et du gaz, du traitement des eaux et de la chimie pour une fermeture rapide et un contrôle du débit. Les actionneurs électriques connaissent une adoption rapide grâce à leur profil énergétique propre, leur maintenance réduite et leur compatibilité avec les systèmes de contrôle numérique dans les environnements de l'Industrie 4.0.

• Par matériau

Les principaux matériaux utilisés sont la fonte, l'acier (inoxydable, au carbone), les alliages (bronze, laiton, etc.). L'acier inoxydable est le matériau phare, apprécié pour sa durabilité et sa résistance à la corrosion dans les milieux agressifs. La fonte reste économique pour les applications générales, tandis que les composants à base d'alliages sont privilégiés pour les procédés haute pression et haute température dans les secteurs de l'énergie et du raffinage.

• Sur demande

Les applications incluent le contrôle de débit, l'isolation, la décharge de sécurité et la régulation. Le contrôle de débit occupera la plus grande part du marché en 2025, étant essentiel dans les industries de procédés continus et discontinus. Les applications de décharge de sécurité gagnent en popularité en raison du renforcement des réglementations de sécurité et du besoin de contrôle de la pression dans les systèmes critiques, notamment dans les secteurs de l'énergie et de la fabrication de produits chimiques .

• Par l'utilisateur final

Les utilisateurs finaux sont notamment les secteurs du pétrole et du gaz, de l'eau et des eaux usées, de la production d'électricité, de la chimie et de la pétrochimie, de l'agroalimentaire, de la pharmacie, des pâtes et papiers. Le pétrole et le gaz dominent le marché grâce à leurs infrastructures étendues et à la nécessité d'une gestion fiable des flux en amont, en aval et en milieu de chaîne. Les services publics d'eau et d'eaux usées investissent dans l'automatisation des vannes pour améliorer l'efficacité des flux et réduire les fuites sur les réseaux.

• Par type de refroidissement (pour les actionneurs)

Les technologies de refroidissement des actionneurs comprennent le refroidissement par air, le refroidissement liquide et le contrôle thermique assisté par ventilateur. Les systèmes à air restent les plus répandus, offrant simplicité et coût réduit. Cependant, le refroidissement liquide gagne en popularité pour les systèmes d'actionnement haute puissance ou haute fréquence, notamment dans les centrales électriques et les mines. Le contrôle thermique assisté par ventilateur est privilégié lorsqu'une dissipation thermique rapide est nécessaire pour éviter la surchauffe et la dégradation des performances.

Analyse régionale du marché des vannes et actionneurs industriels

- L'Asie-Pacifique occupe une position dominante sur le marché des vannes et actionneurs industriels, grâce à une industrialisation rapide, une urbanisation et un développement substantiel des infrastructures dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- La croissance de secteurs tels que le pétrole et le gaz, la chimie, la production d'électricité et le traitement des eaux a stimulé la demande de vannes industrielles. De plus, l'adoption croissante des technologies intelligentes et de l'automatisation dans le secteur manufacturier, ainsi que les investissements publics dans des projets d'infrastructures de grande envergure, continuent de stimuler l'expansion du marché.

Aperçu du marché des vannes et actionneurs industriels aux États-Unis

Les États-Unis dominent le marché nord-américain grâce à leurs vastes infrastructures pétrolières et gazières, leur capacité de production d'électricité et leur base industrielle hautement automatisée. La présence d'acteurs majeurs comme Emerson et Flowserve, combinée à des investissements importants dans l'exploration de schiste, les terminaux GNL et la modernisation industrielle, renforce la domination du pays.

Aperçu du marché allemand des vannes et actionneurs industriels

L'Allemagne est le premier marché européen, grâce à son secteur manufacturier de pointe, à ses réglementations environnementales strictes et à sa forte présence dans les secteurs de la chimie, de la pharmacie et de l'énergie. L'accent mis par le pays sur l'automatisation industrielle, la mise en œuvre de l'Industrie 4.0 et les initiatives de transition énergétique stimule une demande soutenue en systèmes de vannes et d'actionneurs hautes performances.

Aperçu du marché chinois des vannes et actionneurs industriels

La Chine occupe la première place dans la région Asie-Pacifique, portée par une industrialisation rapide, des projets d'infrastructures de grande envergure et une domination dans des secteurs comme l'énergie, la pétrochimie et le traitement des eaux. Le soutien du gouvernement à la fabrication intelligente et l'expansion de la capacité de production nationale de vannes consolident encore son leadership.

Aperçu du marché des vannes et actionneurs industriels en Arabie saoudite

Moyen-Orient et Afrique – L'Arabie saoudite domine le marché MEA grâce à ses vastes activités pétrolières et gazières, à l'expansion de ses raffineries et à ses investissements dans des projets pétrochimiques en aval. Des programmes nationaux comme Vision 2030 mettent l'accent sur la modernisation des infrastructures et la diversification industrielle, augmentant ainsi la demande de systèmes automatisés de contrôle des flux.

Aperçu du marché brésilien des vannes et actionneurs industriels

Le Brésil est le principal acteur en Amérique du Sud, porté par son importante activité minière, sa production pétrolière (y compris des projets en eaux profondes) et ses investissements croissants dans les infrastructures d'eau et d'assainissement. Les mesures gouvernementales incitatives à la modernisation industrielle et à la production locale soutiennent la croissance continue du secteur.

Part de marché des vannes et actionneurs industriels

Le marché des vannes et actionneurs industriels est principalement dirigé par une combinaison de fabricants d'équipements industriels établis et de fournisseurs de technologies d'automatisation spécialisés, notamment :

- Flowserve Corporation (États-Unis)

- Emerson Electric Co. (États-Unis)

- Rotork Plc (Royaume-Uni)

- Siemens AG (Allemagne)

- Schlumberger Limited (États-Unis)

- IMI Plc (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- ABB SA (Suisse)

- Festo SE & Co. KG (Allemagne)

- Systèmes de contrôle des fluides Bürkert (Allemagne)

Dernières évolutions du marché des vannes et actionneurs industriels

- En mars 2025, Emerson a dévoilé une nouvelle gamme de positionneurs de vannes numériques intégrant des diagnostics par IA, conçus pour améliorer la détection prédictive des défaillances dans les pipelines critiques. Cette innovation vise à améliorer la fiabilité opérationnelle et à réduire les temps d'arrêt imprévus dans les systèmes industriels complexes.

- En janvier 2025, Rotork a lancé une plateforme d'actionneurs électriques avancée, dotée d'un contrôle intelligent du couple et d'une surveillance basée sur le cloud. Destinée aux réseaux de distribution d'eau, cette solution permet une régulation précise du débit et prend en charge les diagnostics à distance pour une maintenance optimisée.

- En novembre 2024, Flowserve a étendu sa capacité de production en Inde afin de répondre à la demande croissante de la région Asie-Pacifique. Cette opération soutient des projets d'envergure dans les secteurs du pétrole, du gaz et de l'énergie thermique, renforçant ainsi la présence régionale de l'entreprise et ses capacités en matière de chaîne d'approvisionnement.

- En août 2024, Siemens a lancé des systèmes modulaires d'automatisation de vannes spécialement conçus pour les usines industrielles compatibles avec l'hydrogène. Ce développement accompagne la transition mondiale vers la décarbonation et s'aligne sur les objectifs d'énergie propre des secteurs énergivores .

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.