Global Infection Surveillance Solutions Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

832.00 Million

USD

2,259.24 Million

2025

2033

USD

832.00 Million

USD

2,259.24 Million

2025

2033

| 2026 –2033 | |

| USD 832.00 Million | |

| USD 2,259.24 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de surveillance des infections, par produits (logiciels et services), type d'infection (infections du site opératoire (ISO), infections du sang (IS), infections urinaires (IU), infections du sang associées à un cathéter veineux central (ISAC), infections urinaires associées à un cathéter (IUAC) et autres), utilisateur final (hôpitaux, établissements de soins de longue durée, cliniques, centres de chirurgie ambulatoire, établissements universitaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de surveillance des infections

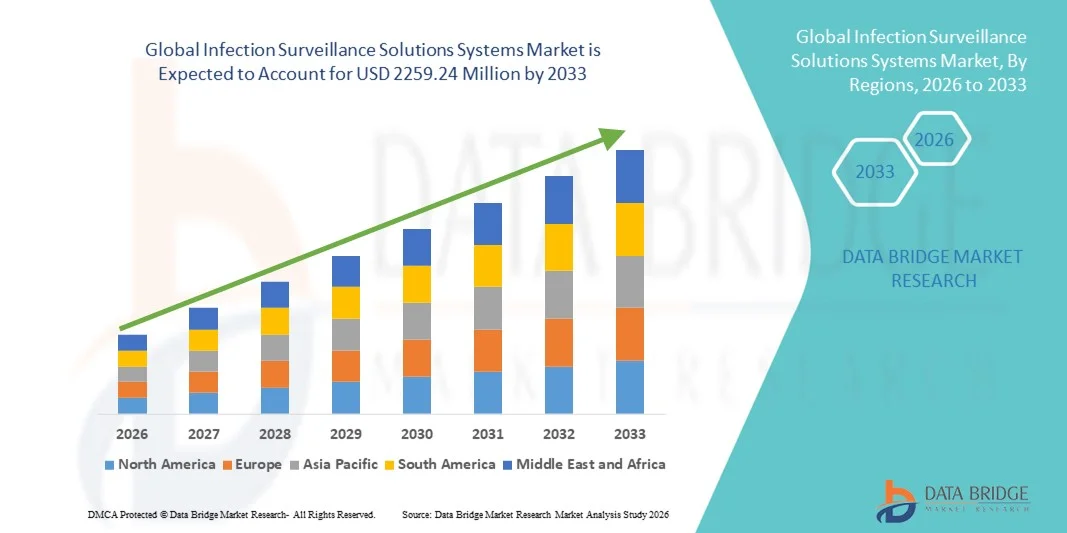

- Le marché mondial des systèmes de surveillance des infections était évalué à 832 millions de dollars américains en 2025 et devrait atteindre 2 259,24 millions de dollars américains d’ici 2033 , soit un taux de croissance annuel composé (TCAC) de 13,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de santé numérique, des systèmes de surveillance avancés et des protocoles de contrôle des infections fondés sur les données dans les hôpitaux et les établissements de santé.

- De plus, la sensibilisation croissante des professionnels de la santé aux infections nosocomiales et aux exigences réglementaires en matière de sécurité des patients accélère l'adoption des systèmes de surveillance des infections, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de surveillance des infections

- Les systèmes de surveillance des infections, qui offrent une surveillance numérique, des analyses en temps réel et des rapports automatisés sur les infections nosocomiales, sont des composantes de plus en plus essentielles des programmes modernes de lutte contre les infections nosocomiales dans les hôpitaux et les cliniques, en raison de leur capacité à améliorer la sécurité des patients, à rationaliser les flux de travail et à garantir la conformité réglementaire.

- La demande croissante de solutions de surveillance des infections est principalement alimentée par une prise de conscience accrue des infections nosocomiales, des exigences réglementaires strictes et le besoin croissant de stratégies de prévention des infections fondées sur les données.

- L'Amérique du Nord a dominé le marché des systèmes de surveillance des infections en 2025, représentant 45 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des solutions de santé numérique et la présence d'acteurs majeurs du marché. Aux États-Unis, la mise en œuvre de ces systèmes a connu une croissance substantielle, portée par les progrès technologiques, le renforcement des initiatives en matière de sécurité des patients et d'importants investissements en recherche et développement.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de surveillance des infections au cours de la période de prévision, avec une part de marché en 2025, portée par la numérisation croissante des soins de santé, la sensibilisation accrue à la prévention des infections et l'augmentation des investissements dans les hôpitaux et les cliniques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des logiciels a représenté la plus grande part de revenus du marché (45,5 %) en 2025, grâce à l'adoption croissante par les hôpitaux et les établissements de santé de plateformes automatisées de détection des infections pour la surveillance en temps réel et le signalement de la conformité.

Portée du rapport et segmentation du marché des systèmes de surveillance des infections

|

Attributs |

Systèmes de solutions de surveillance des infections : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de surveillance des infections

Amélioration du confort grâce à l'intégration basée sur l'IA et les données

- L'intégration croissante des analyses avancées, de l'intelligence artificielle (IA) et des plateformes cloud dans les processus de surveillance des infections constitue une tendance majeure et en pleine accélération sur le marché mondial des systèmes de surveillance des infections. Cette intégration permet une surveillance en temps réel, la détection prédictive des épidémies et la production de rapports automatisés, ce qui améliore la prise de décision dans les hôpitaux et les services de santé publique.

- Par exemple, les systèmes de surveillance des infections basés sur l'IA peuvent détecter automatiquement les schémas des infections nosocomiales, signaler les anomalies et générer des alertes pour les équipes de contrôle des infections, réduisant ainsi le suivi manuel et améliorant le temps de réponse.

- Les algorithmes d'apprentissage automatique aident à prédire les épidémies potentielles en analysant les données historiques d'infection, les données démographiques des patients et les conditions environnementales, ce qui permet des mesures préventives proactives.

- Les plateformes cloud offrent des tableaux de bord centralisés pour le suivi des tendances d'infection dans plusieurs établissements, permettant aux administrateurs de soins de santé de contrôler la conformité, de générer des rapports sur les indicateurs et d'évaluer efficacement les performances.

- L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes d'information de laboratoire (SIL) permet l'ingestion automatique des données, réduisant ainsi les erreurs et garantissant des rapports précis conformes aux exigences réglementaires.

- L'analyse prédictive et prescriptive facilite les interventions ciblées, aidant les professionnels de santé à allouer efficacement les ressources et à prioriser les zones ou les populations de patients à haut risque.

- Les fonctionnalités de reporting automatisées améliorent la conformité aux normes et réglementations locales, régionales et internationales en matière de contrôle des infections.

- L'adoption d'outils de surveillance mobile et à distance permet au personnel de recevoir des alertes instantanées sur les risques d'infection potentiels, même en dehors de l'enceinte hospitalière, améliorant ainsi la sécurité des patients et l'efficacité opérationnelle.

- Les plateformes basées sur le cloud prennent également en charge la recherche collaborative et l'analyse comparative, permettant aux hôpitaux et aux cliniques de partager des données anonymisées pour de meilleures stratégies de gestion des infections.

- Des entreprises comme Cerner, Hillrom et BioMérieux améliorent activement leurs solutions grâce à des tableaux de bord pilotés par l'IA et des fonctionnalités de reporting intégrées.

- La tendance vers des systèmes de surveillance des infections connectés et basés sur les données transforme fondamentalement les protocoles de prévention des infections et façonne de nouvelles normes en matière de sécurité des patients.

- Les hôpitaux et les agences de santé publique accordent une priorité croissante aux outils de surveillance des infections assistés par l'IA afin d'accélérer la détection, de réduire les taux d'infection et d'améliorer l'efficacité opérationnelle.

Dynamique du marché des systèmes de surveillance des infections

Conducteur

Besoin croissant de surveillance des infections en temps réel et de conformité réglementaire

- La sensibilisation croissante aux infections nosocomiales et à l'importance cruciale d'un dépistage rapide est un moteur majeur de la croissance du marché.

- Par exemple, en mars 2024, BioMérieux a lancé sa solution EPISEQ® HAI, qui combine le séquençage de nouvelle génération et la génération de rapports automatisés pour la détection rapide des épidémies d'infections dans les établissements de santé.

- Le renforcement du contrôle réglementaire et les exigences de déclaration obligatoire imposées par des organisations telles que les CDC et l'OMS contraignent les établissements de santé à adopter des systèmes de surveillance avancés.

- L'intégration de l'IA et de l'analyse de données dans la surveillance des infections aide les établissements à détecter, suivre et gérer les infections en temps réel, réduisant ainsi la propagation des infections nosocomiales et améliorant la prise en charge des patients.

- Les hôpitaux investissent dans la surveillance automatisée des infections afin de minimiser la collecte manuelle de données, de réduire les erreurs et d'accélérer la conformité aux normes réglementaires.

- L'attention croissante portée à la sécurité des patients, conjuguée à l'adoption croissante des systèmes de dossiers médicaux électroniques (DME), stimule la demande de solutions intégrées de surveillance des infections.

- L'émergence de solutions basées sur le cloud et compatibles avec les appareils mobiles permet la surveillance à distance et la prise de décision fondée sur les données, ce qui améliore l'efficacité des flux de travail.

- La numérisation croissante des hôpitaux, notamment grâce aux dispositifs médicaux et aux systèmes de laboratoire connectés à l'Internet des objets, favorise l'adoption de solutions complètes de surveillance des infections.

- Les fournisseurs élargissent leurs gammes de produits pour inclure l'analyse prédictive, permettant ainsi aux établissements de prévoir les épidémies et d'optimiser les interventions préventives.

- En juillet 2023, Hillrom (BD) a élargi son portefeuille de prévention des infections en lançant une plateforme d'analyse basée sur le cloud pour suivre les infections nosocomiales dans plusieurs établissements hospitaliers en temps réel.

- L'adoption est encore accélérée par l'attention mondiale portée à la préparation aux pandémies et aux stratégies proactives de contrôle des infections dans les établissements de santé.

- L'intégration de tableaux de bord automatisés, d'alertes et d'outils de reporting garantit une prise de décision plus rapide, contribuant ainsi à de meilleurs résultats cliniques et à une efficacité opérationnelle accrue.

Retenue/Défi

Confidentialité des données, coûts de mise en œuvre élevés et complexité d'intégration

- Les préoccupations relatives à la sécurité et à la confidentialité des données des patients constituent un obstacle majeur à une adoption plus large, car les systèmes de surveillance des infections traitent des informations de santé sensibles.

- Par exemple, en octobre 2022 , un prestataire de soins de santé régional a rencontré des problèmes d'accès aux données lors de l'intégration de son dossier médical électronique à un système de surveillance des infections, ce qui a mis en évidence des risques potentiels en matière de cybersécurité.

- L'investissement initial relativement élevé requis pour les systèmes avancés de surveillance des infections, notamment les logiciels, les modules d'IA et la formation du personnel, peut freiner leur adoption, en particulier dans les régions en développement.

- L'intégration aux systèmes de dossiers médicaux électroniques (DME), aux systèmes d'information de laboratoire (SIL) et aux flux de travail hospitaliers existants peut s'avérer complexe, nécessitant des ressources informatiques dédiées et une formation spécialisée du personnel pour exploiter pleinement les capacités du système.

- Les établissements de santé peuvent rencontrer des difficultés opérationnelles lors de la phase de déploiement initiale, notamment des interruptions de service, des perturbations des flux de travail et des problèmes d'adaptation du personnel.

- Des mises à jour logicielles continues, une maintenance et un support technique sont nécessaires pour garantir un fonctionnement fiable, ce qui augmente les coûts d'exploitation.

- Certaines petites cliniques et certains centres de soins ambulatoires peuvent retarder l'adoption en raison du coût et du manque d'expertise technique interne.

- Garantir l'interopérabilité entre les différents services et appareils hospitaliers est essentiel pour tirer pleinement parti des solutions de surveillance, mais sa mise en œuvre peut s'avérer complexe.

- Les plateformes cloud nécessitent une infrastructure réseau fiable, qui peut être limitée dans certaines régions, ce qui affecte les capacités de surveillance en temps réel.

- Pour assurer une croissance durable du marché, il sera essentiel de relever ces défis grâce à un chiffrement robuste, au respect des réglementations en matière de protection des données (HIPAA, RGPD) et à des solutions modulaires et rentables.

- Les collaborations entre fournisseurs, les incitations gouvernementales et les modèles de distribution évolutifs par abonnement apparaissent comme des solutions potentielles pour surmonter les obstacles liés aux coûts et à l'intégration.

- À mesure que la technologie évolue, le marché devrait se concentrer sur des solutions sécurisées, rentables et hautement interopérables afin de favoriser une adoption plus large dans le secteur de la santé.

Étendue du marché des systèmes de surveillance des infections

Le marché est segmenté en fonction des produits, du type d'infection et de l'utilisateur final.

- Sous-produits

Le marché des systèmes de surveillance des infections est segmenté en deux catégories de produits : les logiciels et les services. En 2025, le segment des logiciels représentait la plus grande part de marché (45,5 %), portée par l’adoption croissante, dans les hôpitaux et les établissements de santé, de plateformes automatisées de détection des infections pour la surveillance en temps réel et le reporting de conformité. Les solutions logicielles offrent des analyses robustes, une modélisation prédictive et une intégration aux dossiers médicaux électroniques (DME), permettant une identification rapide des infections nosocomiales. La demande de logiciels est également stimulée par les exigences réglementaires et le besoin de tableaux de bord centralisés pour le suivi de différents types d’infections dans tous les services. Les analyses avancées intégrées aux solutions logicielles facilitent la détection des tendances et les interventions proactives, réduisant ainsi les risques pour les patients et améliorant les résultats cliniques. Les hôpitaux et les établissements universitaires privilégient les plateformes logicielles pour leur évolutivité et leur rentabilité à long terme par rapport aux systèmes de suivi manuels. La prévalence croissante des infections du site opératoire (ISO), des infections du sang (bactériémies) et des infections urinaires (IU) renforce la dépendance aux systèmes logiciels automatisés. Les mises à jour continues, les analyses basées sur l’IA et l’interopérabilité avec l’infrastructure informatique hospitalière existante consolident la position dominante de ce segment. Les leaders du marché, tels que Cerner, Hillrom et BioMérieux, enrichissent leurs offres logicielles avec des alertes prédictives, la surveillance mobile et le déploiement dans le cloud. De plus, l'adoption de ces logiciels facilite la surveillance multi-sites, l'analyse comparative et les soumissions réglementaires, apportant ainsi une valeur ajoutée opérationnelle et stratégique.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,8 %, entre 2026 et 2033, sous l'effet de la demande croissante de services spécialisés en matière de conseil, de gestion des données, de formation et d'accompagnement à la mise en œuvre de solutions de contrôle des infections. Les hôpitaux, les établissements de soins de longue durée et les cliniques externalisent de plus en plus leurs services de surveillance des infections afin d'alléger leur charge de travail interne et d'améliorer leur conformité aux normes. Ces services comprennent la mise en place de protocoles de surveillance, la formation du personnel et l'assistance à la télésurveillance. La prévalence croissante des interventions complexes et des infections multirésistantes alimente la demande de services d'experts. L'externalisation permet également aux hôpitaux et cliniques de plus petite taille d'accéder à des analyses avancées sans investissement important. Un suivi continu garantit la mise à jour régulière des systèmes et la conformité avec l'évolution de la réglementation sanitaire. L'intégration de l'IA et des solutions cloud dans les offres de services renforce les capacités de prédiction et la détection des épidémies en temps réel. Par ailleurs, les organismes de prévention des infections proposent des services par abonnement avec des formules modulaires adaptées aux besoins et à la taille des établissements. La sensibilisation accrue à la sécurité des patients, aux exigences d'accréditation des hôpitaux et aux objectifs de réduction des infections accélère encore l'adoption de ces services. La tendance à la surveillance collaborative et externalisée des infections devrait s'étendre à l'échelle mondiale, l'Amérique du Nord et l'Europe étant en tête en termes d'adoption du marché.

- Par type d'infection

Selon le type d'infection, le marché est segmenté en infections du site opératoire (ISO), infections du sang (bactériémies), infections urinaires (IU), infections du sang liées à un cathéter veineux central (ISLC), infections urinaires liées à un cathéter (IULC) et autres. Le segment des infections du site opératoire (ISO) représentait la plus grande part de marché (38,7 %) en 2025, en raison de la forte prévalence des complications post-opératoires et du besoin crucial d'un dépistage précoce. La surveillance des ISO est essentielle pour permettre aux hôpitaux de se conformer aux exigences réglementaires, d'éviter les sanctions et d'améliorer la prise en charge des patients. Les systèmes automatisés de surveillance des ISO réduisent les erreurs de saisie manuelle et améliorent les délais de réponse. L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de laboratoire garantit la saisie des données en temps réel et une analyse plus rapide. Les hôpitaux à forte activité chirurgicale s'appuient fortement sur des modules dédiés aux ISO pour une gestion proactive des infections. La position dominante de ce segment est renforcée par l'augmentation du nombre d'interventions chirurgicales programmées, le vieillissement de la population et la sensibilisation croissante aux protocoles de prévention des infections. L'analyse prédictive avancée permet aux professionnels de santé d'identifier les facteurs de risque et de mettre en œuvre des mesures préventives ciblées. De plus, les solutions dédiées aux infections du site opératoire (ISO) facilitent l'évaluation comparative par rapport aux normes nationales et internationales en matière d'infections. L'émergence d'outils de détection des ISO basés sur l'intelligence artificielle améliore la précision des prédictions, réduit la durée d'hospitalisation et atténue les coûts de traitement. La surveillance des ISO est également essentielle au maintien de l'accréditation hospitalière et à l'amélioration des indicateurs de performance en matière de rapports publics. Ce segment continue d'attirer les investissements des principaux fournisseurs pour l'amélioration de leurs produits.

Le segment des infections urinaires associées aux cathéters (IUAC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,3 %, entre 2026 et 2033. Cette croissance est portée par une prise de conscience accrue des risques d'infection liés aux cathéters dans les établissements de soins de longue durée et les hôpitaux. L'utilisation croissante des cathéters à demeure, le vieillissement de la population et l'incidence croissante des infections multirésistantes favorisent l'adoption de la surveillance des IUAC. Les outils de détection automatisés, avec alertes en temps réel, réduisent les cathétérismes inutiles et préviennent l'utilisation prolongée des cathéters. La surveillance des IUAC par intelligence artificielle permet une analyse prédictive des risques et des interventions cliniques opportunes. Les utilisateurs finaux mettent de plus en plus en œuvre des protocoles axés sur les IUAC afin d'atteindre les objectifs de prévention des infections et d'améliorer la sécurité des patients. La formation continue et les services de soutien offerts au personnel amplifient l'adoption de ces protocoles, notamment dans les établissements de soins de longue durée et en ambulatoire. Les hôpitaux intègrent la détection des IUAC à des logiciels de surveillance des infections plus complets pour une supervision globale. Les directives réglementaires et les indicateurs de qualité qui mettent l'accent sur la réduction des IUAC contribuent également à la croissance du marché. La surveillance en temps réel, l'analyse des données et les capacités de reporting améliorent la prise de décision clinique et optimisent les résultats pour les patients. Les petites cliniques et les établissements de soins de longue durée ont de plus en plus recours à des solutions modulaires pour la surveillance des infections urinaires associées au cathétérisme (IUAC) en raison de leur facilité de mise en œuvre. La croissance de ce secteur est soutenue par des initiatives mondiales visant à réduire les infections nosocomiales et à améliorer la qualité des soins.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, établissements de soins de longue durée, cliniques, centres de chirurgie ambulatoire, instituts de recherche et autres. Le segment des hôpitaux représentait la plus grande part de marché (49,1 %) en 2025, grâce à un volume élevé de patients, des procédures complexes et des obligations réglementaires. Les hôpitaux adoptent des systèmes de surveillance complets pour suivre différents types d'infections, améliorer la sécurité des patients et optimiser leurs processus opérationnels. L'intégration avec les dossiers médicaux électroniques (DME) et les systèmes de laboratoire permet la production de rapports en temps réel, l'analyse prédictive et l'évaluation comparative. Le volume élevé d'interventions chirurgicales, les unités de soins intensifs (USI) et les services multidisciplinaires nécessitent des plateformes de surveillance des infections robustes. Les fournisseurs proposent des solutions logicielles et des offres de services personnalisées pour répondre aux besoins des hôpitaux en termes de taille et de complexité. Des tableaux de bord automatisés assurent une surveillance centralisée, un suivi des opérations et des rapports de conformité. Les directions d'hôpitaux accordent une priorité croissante à la surveillance des infections afin de réduire les infections nosocomiales, de minimiser les sanctions et d'améliorer les accréditations. La position dominante de ce segment est renforcée par les initiatives mondiales de santé et l'augmentation des financements alloués à la sécurité des patients et à la prévention des infections.

Le secteur des établissements de soins de longue durée devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,0 %, entre 2026 et 2033. Cette croissance est alimentée par le vieillissement de la population et la forte vulnérabilité des résidents aux infections nosocomiales, notamment les infections urinaires, les infections urinaires associées aux sondes et les infections du sang. L'adoption de la surveillance des infections dans ces établissements contribue à prévenir les épidémies, à suivre l'évolution des maladies chroniques et à réduire les taux d'hospitalisation. L'analyse prédictive et les systèmes d'alerte automatisés sont de plus en plus utilisés pour gérer les risques infectieux dans les établissements de soins pour personnes âgées. Les solutions modulaires basées sur le cloud permettent aux petits établissements de déployer une surveillance évolutive sans investissements importants en infrastructure. Les contraintes réglementaires et les exigences en matière de rapports de qualité pour les soins aux personnes âgées favorisent l'adoption de ces solutions. La formation et le soutien du personnel améliorent la conformité et l'efficacité opérationnelle. Les capacités de surveillance à distance permettent une supervision de plusieurs établissements, optimisant ainsi la gestion des infections. Les partenariats avec les éditeurs de logiciels et les prestataires de services facilitent la surveillance continue et l'intervention rapide. Le développement des programmes gouvernementaux visant à améliorer la qualité des soins de longue durée soutient l'adoption rapide de solutions avancées de surveillance des infections.

Analyse régionale du marché des systèmes de surveillance des infections

- L'Amérique du Nord a dominé le marché des systèmes de surveillance des infections avec la plus grande part de revenus, soit 45 %, en 2025.

- Soutenu par une infrastructure de soins de santé bien établie, une forte adoption des solutions de santé numérique et la présence d'acteurs de marché de premier plan

- Le marché connaît une croissance substantielle des systèmes de surveillance des infections grâce aux progrès technologiques, à la multiplication des initiatives en matière de sécurité des patients et à d'importants investissements en R&D visant à améliorer les protocoles de contrôle des infections nosocomiales.

Analyse du marché américain des systèmes de surveillance des infections

Le marché américain des systèmes de surveillance des infections a généré la plus grande part de revenus en Amérique du Nord en 2025. Cette croissance est principalement due à l'adoption généralisée des plateformes de surveillance des infections basées sur l'IA et l'analyse de données, à l'augmentation des investissements dans l'infrastructure informatique hospitalière et à la volonté d'améliorer la sécurité des patients et la conformité aux normes réglementaires. La mise en œuvre de solutions de surveillance en temps réel et d'analyse prédictive accélère encore l'expansion du marché dans les hôpitaux, les établissements de soins de longue durée et les cliniques.

Analyse du marché européen des systèmes de surveillance des infections

Le marché européen des systèmes de surveillance des infections devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des réglementations strictes en matière de contrôle des infections et le besoin croissant de systèmes de surveillance numérique avancés dans les hôpitaux et les cliniques. L'adoption de ces systèmes est également favorisée par l'augmentation des investissements dans les technologies de l'information en santé et par une volonté accrue de minimiser les infections nosocomiales dans les établissements de santé publics et privés.

Analyse du marché britannique des systèmes de surveillance des infections

Le marché britannique des systèmes de surveillance des infections devrait connaître une croissance annuelle composée remarquable au cours de la période prévisionnelle, portée par les initiatives gouvernementales favorisant l'adoption de la santé numérique, la demande croissante de solutions de prévention des infections et l'accent mis sur l'amélioration de la sécurité des patients dans les hôpitaux et les établissements de soins.

Analyse du marché allemand des systèmes de surveillance des infections

Le marché allemand des systèmes de surveillance des infections devrait connaître une croissance annuelle composée importante, portée par une infrastructure de santé solide, une sensibilisation accrue à la prévention des infections et une forte adoption des systèmes de surveillance numérique avancés. L'accent mis par l'Allemagne sur l'innovation et la qualité des services de santé stimule également la croissance du marché dans les hôpitaux et les établissements de soins de longue durée.

Analyse du marché des systèmes de surveillance des infections en Asie-Pacifique

Le marché des systèmes de surveillance des infections en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, sous l'effet de la numérisation croissante des soins de santé, de la sensibilisation accrue à la prévention des infections et de l'augmentation des investissements dans les hôpitaux, les cliniques et les établissements de soins de longue durée dans des pays comme la Chine, l'Inde et le Japon.

Analyse du marché japonais des systèmes de surveillance des infections

Le marché des systèmes de surveillance des infections connaît une croissance soutenue, portée par l'adoption rapide des solutions de santé numérique, le vieillissement de la population et l'importance accrue accordée à la sécurité des patients. Les hôpitaux et les cliniques mettent en œuvre des systèmes de surveillance des infections de pointe afin d'améliorer les résultats cliniques et de se conformer aux réglementations sanitaires strictes.

Analyse du marché chinois des systèmes de surveillance des infections

Le marché chinois des systèmes de surveillance des infections a représenté la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la numérisation croissante des soins de santé, à l'expansion des réseaux hospitaliers et à l'adoption généralisée des plateformes de surveillance des infections basées sur l'IA et l'analyse de données. Les initiatives gouvernementales en faveur de la prévention des infections et les investissements dans les infrastructures hospitalières contribuent également à la croissance de ce marché.

Part de marché des systèmes de surveillance des infections

Le secteur des systèmes de surveillance des infections est principalement dominé par des entreprises bien établies, notamment :

• VigiLanz (États-Unis)

• BD (États-Unis)

• Sentinel Healthcare (États-Unis) •

Streamline Health (États-Unis)

• Spok, Inc. (États-Unis)

• ICNet (États-Unis)

• Mediware Information Systems (États-Unis)

• Accuity, Inc. (États-Unis)

• Cerner Corporation (États-Unis)

• Epic Systems Corporation (États-Unis)

• Oracle Health Sciences (États-Unis)

• Allscripts Healthcare Solutions (États-Unis)

• SAS Institute (États-Unis)

Dernières évolutions du marché mondial des systèmes de surveillance des infections

- En février 2023, la société américaine Becton, Dickinson and Company (BD) a annoncé un engagement renforcé en matière de surveillance de la résistance aux antimicrobiens, s'engageant à améliorer les programmes de prévention des infections et à déployer de nouveaux outils de surveillance numérique au sein de son réseau mondial de soins de santé.

- En avril 2023, les autorités sanitaires nationales du Bangladesh ont lancé, en coopération avec les agences de santé locales, un système de surveillance numérique du COVID-19 basé sur des règles et piloté par l'IA, permettant le triage automatisé, le suivi des symptômes et la gestion des cas dans les milieux communautaires et hospitaliers.

- En décembre 2024, un communiqué de presse annonçait que le marché mondial des solutions de surveillance des infections devrait atteindre 2,01 milliards de dollars américains d'ici 2032, porté par une demande accrue de solutions de surveillance des infections nosocomiales et de conformité réglementaire.

- En janvier 2025, l’Agence britannique de sécurité sanitaire (UKHSA) a lancé un programme de surveillance basé sur la métagénomique (VetCLIN-AMR) afin de suivre l’évolution de la résistance aux antimicrobiens chez les animaux de compagnie et de cartographier le risque de transmission zoonotique, étendant ainsi les outils de surveillance des infections au-delà des services de soins aigus humains.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.