Global Infrared Vision Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

7.32 Billion

USD

11.09 Billion

2024

2032

USD

7.32 Billion

USD

11.09 Billion

2024

2032

| 2025 –2032 | |

| USD 7.32 Billion | |

| USD 11.09 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de vision infrarouge, par composant ( capteurs , caméra, écran, unité de traitement et électronique de contrôle), technologie (infrarouge, vision synthétique, radar à ondes millimétriques et GPS ), plateforme (voilure fixe et giratoire), application (automobile, BFSI, commercial, gouvernemental et défense, santé, industrie et résidentiel) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des systèmes de vision infrarouge ?

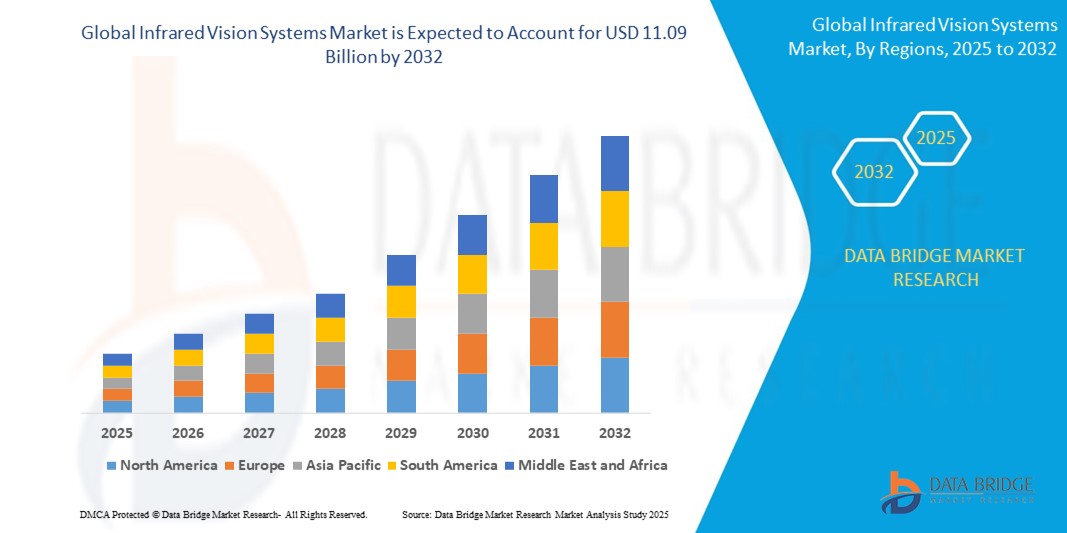

- La taille du marché mondial des systèmes de vision infrarouge était évaluée à 7,32 milliards USD en 2024 et devrait atteindre 11,09 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- Le marché des systèmes de vision infrarouge connaît des avancées telles que l'imagerie thermique pilotée par l'IA, qui améliore la précision dans diverses applications. L'intégration des capteurs infrarouges dans les secteurs de l'automobile et de la défense se développe grâce à des fonctionnalités de sécurité renforcées.

- Les dispositifs infrarouges portables et portables gagnent également du terrain, stimulant ainsi l'expansion du marché. Ces technologies permettent une détection précise dans les environnements à faible visibilité, favorisant ainsi une adoption plus large et la croissance du marché.

Quels sont les principaux points à retenir du marché des systèmes de vision infrarouge ?

- La demande croissante d'exploration spatiale stimule le marché des systèmes de vision infrarouge. Ces systèmes sont essentiels à la détection des objets célestes et à la surveillance des engins spatiaux dans des environnements difficiles.

- Par exemple, le télescope spatial James Webb de la NASA s'appuie sur la vision infrarouge pour observer les galaxies, les étoiles et les systèmes planétaires lointains, permettant ainsi des découvertes révolutionnaires. Avec l'expansion des missions spatiales, le besoin de technologies infrarouges avancées s'accroît, stimulant la croissance du marché dans ce secteur.

- L'Amérique du Nord détenait la plus grande part de revenus, soit 35,87 %, sur le marché des systèmes de vision infrarouge en 2024, propulsée par l'adoption croissante d'applications de surveillance intelligente, d'imagerie thermique et de vision nocturne dans les secteurs de la défense, de l'automobile et de l'industrie.

- Le marché de l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,58 % entre 2025 et 2032, alimenté par l'urbanisation, le développement d'infrastructures intelligentes et les efforts croissants de modernisation de la défense.

- Le segment des caméras a dominé le marché avec la plus grande part de revenus de 36,4 % en 2024, en raison de la demande croissante d'applications d'imagerie thermique et de vision nocturne dans les secteurs de la défense, de la surveillance et de l'automobile.

Rapport sur la segmentation du marché des systèmes de vision infrarouge et de portée

|

Attributs |

Aperçu du marché des systèmes de vision infrarouge |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de vision infrarouge ?

« Intégration de l'IA et de l'analyse avancée pour une détection intelligente »

- Une tendance importante qui façonne le marché des systèmes de vision infrarouge est l'intégration de l'intelligence artificielle (IA) et de l'analyse avancée pour améliorer la précision de la détection, réduire les fausses alarmes et améliorer la connaissance de la situation dans diverses applications, notamment militaires, de surveillance et automobiles.

- Les systèmes infrarouges dotés de l'IA intègrent désormais la reconnaissance d'objets en temps réel, la détection d'anomalies thermiques et la classification automatisée des menaces, transformant l'imagerie passive conventionnelle en solutions de surveillance intelligentes et proactives.

- Par exemple, FLIR Systems a lancé des caméras thermiques alimentées par l'IA qui identifient automatiquement les intrus, les véhicules ou les risques d'incendie, même dans l'obscurité totale ou dans des conditions météorologiques défavorables, améliorant considérablement les temps de réponse et la prise de décision.

- Ces systèmes sont également de plus en plus compatibles avec les plateformes informatiques de pointe, permettant un traitement plus rapide des données directement sur l'appareil pour une efficacité opérationnelle améliorée et une latence réseau réduite.

- Alors que les industries exigent des technologies de vision plus intelligentes et plus adaptatives, cette transformation pilotée par l'IA devrait considérablement élever la norme en matière de précision, d'automatisation et de convivialité dans les systèmes de surveillance et de contrôle infrarouges.

Quels sont les principaux moteurs du marché des systèmes de vision infrarouge ?

- Les préoccupations croissantes en matière de sécurité mondiale, notamment en matière de défense, de surveillance des frontières et de protection des infrastructures critiques, sont un facteur majeur qui stimule la demande de systèmes de vision infrarouge avancés dotés de capacités de surveillance 24h/24 et 7j/7.

- En mai 2024, le groupe Thales a annoncé une mise à niveau majeure de ses systèmes d'imagerie thermique Sophie Optima, dotés de capteurs multispectraux conçus pour aider les soldats avec une vision nocturne améliorée et une détection des menaces en temps réel, indiquant une augmentation des investissements dans la défense.

- Les réglementations en matière de sécurité automobile et l'inclusion croissante de caméras thermiques dans les ADAS (systèmes avancés d'aide à la conduite) stimulent davantage l'expansion du marché, les solutions infrarouges étant essentielles pour la détection nocturne des piétons et des animaux.

- En outre, l'utilisation de l'imagerie infrarouge dans les soins de santé, pour des diagnostics non invasifs tels que le dépistage de la fièvre et l'analyse du flux sanguin, se développe en raison de la numérisation des soins de santé post-pandémique et du vieillissement démographique de la population.

- Avec l'automatisation industrielle croissante, les systèmes infrarouges connaissent également une adoption croissante dans la maintenance prédictive, permettant une détection précoce des pannes d'équipement grâce à des anomalies thermiques.

Quel facteur freine la croissance du marché des systèmes de vision infrarouge ?

- Un obstacle important à l’expansion du marché réside dans le coût élevé et la complexité des systèmes d’imagerie infrarouge, en particulier pour les petites et moyennes entreprises ou les pays en développement.

- Les capteurs infrarouges avancés nécessitent des matériaux spécialisés (tels que l'oxyde de vanadium ou l'antimoniure d'indium), ce qui les rend plus coûteux que les caméras à lumière visible, ce qui limite souvent leur adoption à grande échelle dans les applications sensibles aux prix.

- De plus, la résolution et la clarté d'image limitées des systèmes infrarouges à petit budget peuvent nuire à leur efficacité dans des environnements rapides ou très dynamiques, affectant ainsi la confiance des utilisateurs.

- La cybersécurité est une autre préoccupation croissante à mesure que les systèmes IR en réseau, en particulier dans les infrastructures de surveillance et de ville intelligente, deviennent plus vulnérables au piratage et aux violations de données.

- Pour relever ces défis, les entreprises investissent dans la R&D pour développer des capteurs non refroidis rentables, favorisent des systèmes modulaires et évolutifs et intègrent des protocoles de cybersécurité robustes. Sensibiliser les utilisateurs finaux au retour sur investissement et aux avantages opérationnels est également crucial pour une adoption à long terme et l'instauration d'un climat de confiance.

Comment le marché des systèmes de vision infrarouge est-il segmenté ?

Le marché est segmenté sur la base du composant, de la technologie, de la plate-forme et de l'application.

• Par composant

En termes de composants, le marché des systèmes de vision infrarouge est segmenté en capteurs, caméras, écrans, unités de traitement et électronique de contrôle. Le segment des caméras a dominé le marché avec une part de chiffre d'affaires de 36,4 % en 2024, en raison de la demande croissante d'applications d'imagerie thermique et de vision nocturne dans les secteurs de la défense, de la surveillance et de l'automobile. Les caméras infrarouges sont largement adoptées grâce à leur capacité à capturer les signatures thermiques dans des environnements peu ou pas éclairés, améliorant ainsi la visibilité et la sécurité opérationnelles.

Le segment des capteurs devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison du besoin croissant de capteurs IR miniaturisés et de haute précision dans les appareils domestiques intelligents, les diagnostics de santé et la maintenance prédictive dans les environnements industriels.

• Par technologie

Sur le plan technologique, le marché des systèmes de vision infrarouge est segmenté en infrarouge, vision synthétique, radar à ondes millimétriques et GPS. En 2024, le segment infrarouge détenait une part de marché dominante de 48,9 %, grâce à son adoption massive dans les applications de vision nocturne, de surveillance de la température et de détection de chaleur. La technologie infrarouge reste au cœur des systèmes de vision thermique et est de plus en plus utilisée dans les appareils militaires et grand public.

Le segment de la vision synthétique devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à son rôle croissant dans les secteurs de l'aviation et de l'automobile pour fournir une visualisation 3D en temps réel dans des conditions de faible visibilité.

• Par plateforme

En fonction de la plateforme, le marché est segmenté en aéronefs à voilure fixe et aéronefs à voilure tournante. En 2024, le segment des aéronefs à voilure fixe représentait la plus grande part de marché, avec 57,6 %, en raison de son utilisation dominante dans la surveillance de défense, les patrouilles frontalières à longue portée et les opérations d'aviation civile. Ces plateformes s'appuient largement sur des systèmes infrarouges pour la reconnaissance nocturne et la cartographie du terrain.

Le segment des aéronefs à voilure tournante, comprenant les hélicoptères et les drones, devrait connaître une croissance rapide jusqu'en 2032, tirée par le déploiement accru de drones et de plates-formes aériennes dans les applications de surveillance urbaine, d'intervention en cas de catastrophe et de ville intelligente.

• Sur demande

En fonction des applications, le marché des systèmes de vision infrarouge est segmenté en secteurs : automobile, BFSI, commercial, gouvernemental et défense, santé, industriel et résidentiel. Le secteur gouvernemental et défense détenait la plus grande part de chiffre d'affaires du marché, soit 39,3 % en 2024, grâce à des investissements continus dans la vision nocturne, la surveillance des champs de bataille et les systèmes de sécurité aux frontières. La technologie de vision infrarouge est indispensable dans les situations critiques, offrant une visibilité là où l'optique traditionnelle échoue.

Le segment automobile devrait afficher le TCAC le plus rapide entre 2025 et 2032, grâce à l'intégration croissante des caméras IR dans les ADAS (systèmes avancés d'assistance à la conduite) et les plateformes de véhicules autonomes pour la détection des piétons, la reconnaissance des voies et une sécurité accrue du conducteur pendant la conduite de nuit.

Quelle région détient la plus grande part du marché des systèmes de vision infrarouge ?

- L'Amérique du Nord détenait la plus grande part de revenus, soit 35,87 %, sur le marché des systèmes de vision infrarouge en 2024, propulsée par l'adoption croissante d'applications de surveillance intelligente, d'imagerie thermique et de vision nocturne dans les secteurs de la défense, de l'automobile et de l'industrie.

- Les investissements importants de la région dans les technologies de niveau militaire, l'adoption précoce de systèmes avancés d'aide à la conduite (ADAS) et une infrastructure de soins de santé robuste accélèrent encore la demande de solutions basées sur l'infrarouge.

- Des capacités de R&D élevées, un leadership technologique dans la conception de capteurs et une intégration croissante des systèmes IR dans les cadres de sécurité commerciaux et résidentiels ont consolidé la domination de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des systèmes de vision infrarouge

Le marché américain représentait 81 % de la part de marché nord-américaine en 2024, soutenu par des budgets de défense importants, l'adoption de systèmes de surveillance intégrant l'IA et la popularité croissante des maisons intelligentes équipées de capteurs infrarouges. L'essor des dispositifs de sécurité tels que la détection des piétons et l'assistance au maintien de voie par l'industrie automobile stimule également la demande de caméras infrarouges. De plus, les initiatives gouvernementales fortes en faveur de la sécurité aux frontières et des technologies de contrôle thermique continuent de stimuler la croissance du marché américain dans de nombreux secteurs.

Aperçu du marché européen des systèmes de vision infrarouge

Le marché européen des systèmes de vision infrarouge devrait connaître une croissance annuelle moyenne (TCAC) soutenue, tirée par l'essor des applications dans les secteurs de la défense, de l'aviation et de la sécurité industrielle. Les réglementations strictes en matière de santé et de sécurité au travail, ainsi que les initiatives de villes intelligentes financées par les gouvernements, favorisent l'adoption de solutions thermiques et infrarouges. La présence de constructeurs automobiles et aérospatiaux de premier plan dans des pays comme l'Allemagne et la France stimule l'innovation et le déploiement des systèmes IR dans de nombreux secteurs d'activité.

Aperçu du marché britannique des systèmes de vision infrarouge

Le marché britannique devrait connaître une croissance substantielle au cours de la période de prévision, grâce à l'intégration croissante de l'imagerie thermique dans la surveillance publique, les transports et les soins de santé. Les projets de villes intelligentes, associés à la demande croissante d'infrastructures écoénergétiques, stimulent les investissements dans les capteurs intelligents, notamment les technologies de vision infrarouge. De plus, les préoccupations en matière de sécurité nationale et l'adoption croissante de systèmes domotiques intelligents renforcent la demande nationale en systèmes infrarouges.

Aperçu du marché allemand des systèmes de vision infrarouge

Le marché allemand des systèmes de vision infrarouge devrait connaître une croissance rapide grâce à sa base industrielle solide et à son orientation vers des technologies de fabrication avancées. Avec l'intérêt croissant pour l'Industrie 4.0, les outils de surveillance thermique et les solutions de maintenance prédictive gagnent en popularité dans les usines. Le secteur automobile allemand, bien établi, déploie également des caméras infrarouges dans les systèmes de sécurité, ce qui en fait l'un des principaux adopteurs sur le marché européen.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de vision infrarouge ?

Le marché Asie-Pacifique devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, avec un taux de croissance annuel composé (TCAC) de 11,58 %, porté par l'urbanisation, le développement des infrastructures intelligentes et les efforts croissants de modernisation de la défense. Des pays comme la Chine, le Japon et l'Inde stimulent l'adoption de ces technologies grâce à des investissements importants dans les technologies de surveillance, la sécurité des frontières, les transports intelligents et l'électronique grand public. Les initiatives gouvernementales visant à promouvoir la numérisation, l'IA et la robotique contribuent également à l'intégration croissante des systèmes infrarouges.

Aperçu du marché japonais des systèmes de vision infrarouge

Le marché japonais connaît une croissance rapide grâce à son industrie manufacturière de haute technologie, à son solide potentiel de défense et à l'accent mis sur les technologies de soins aux personnes âgées. L'adoption de systèmes de vision thermique dans les établissements de santé, les transports publics et les maisons intelligentes progresse rapidement. De plus, l'essor du Japon en matière de véhicules autonomes et de technologies de réponse aux catastrophes stimule l'innovation et la demande de systèmes infrarouges intégrés.

Aperçu du marché chinois des systèmes de vision infrarouge

En 2024, la Chine représentait la plus grande part de la région Asie-Pacifique, portée par une expansion urbaine massive, la multiplication des initiatives de villes intelligentes et un écosystème de fabrication électronique florissant. Les entreprises locales produisent rapidement des capteurs infrarouges et des caméras thermiques à bas prix et de haute qualité, rendant la technologie infrarouge plus accessible. Dans des secteurs comme la défense, la vente au détail et la construction, les systèmes infrarouges deviennent indispensables pour la surveillance en temps réel, le contrôle des équipements et l'efficacité énergétique.

Quelles sont les principales entreprises du marché des systèmes de vision infrarouge ?

L'industrie des systèmes de vision infrarouge est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Autoliv Inc. (Suède)

- DENSO CORPORATION (Japon)

- FLIR Systems, Inc. (États-Unis)

- ZF Friedrichshafen AG (Allemagne)

- Magna International Inc. (Canada)

- OmniVision Technologies, Inc. (États-Unis)

- Continental AG (Allemagne)

- Delphi Technologies (États-Unis)

- OMRON Corporation (Japon)

- Meopta (République tchèque)

- Newcon International Ltée (Canada)

- HELLA GmbH & Co. KGaA (Allemagne)

- Bendix Commercial Vehicle Systems LLC (États-Unis)

- Groupe Thales (France)

- Elbit Systems Ltd. (Israël)

Quels sont les développements récents sur le marché mondial des systèmes de vision infrarouge ?

- En février 2024, Prama India a conclu un accord de transfert de technologie (ToT) avec le Centre pour le développement de l'informatique avancée (C-DAC), visant à stimuler l'innovation et la production nationales dans le domaine des caméras thermiques. Cette collaboration stratégique vise à renforcer les efforts de recherche et développement pour les solutions d'imagerie thermique de nouvelle génération. Ce partenariat marque une étape décisive vers l'autonomie et le progrès technologique du secteur indien de l'imagerie thermique.

- En janvier 2024, Teledyne FLIR, filiale de Teledyne Technologies, a lancé une version améliorée de ses caméras thermiques de la série K, spécialement conçues pour la lutte contre les incendies et les missions de recherche et sauvetage. Ces modèles améliorés offrent une clarté et une netteté supérieures, notamment dans des conditions de faible contraste, améliorant ainsi la sécurité des utilisateurs et l'efficacité opérationnelle. Ce lancement souligne l'engagement de l'entreprise à améliorer les outils d'intervention d'urgence grâce à une imagerie thermique haute performance.

- En mai 2023, Leonardo DRS, Inc. a annoncé le déploiement de son radiomètre haute précision, le Multiband Uncooled SmallSat Imaging Radiometer (MUSIR), à bord d'une mission de démonstration de la NASA. Conçu pour mesurer la température de la surface terrestre depuis l'espace, ce radiomètre d'imagerie thermique non refroidi constitue une avancée majeure dans le domaine des technologies de constellation de satellites compacts et économiques. Cette innovation met en évidence le potentiel des systèmes compacts d'imagerie thermique pour la surveillance environnementale depuis l'espace.

- En novembre 2022, Teledyne FLIR a collaboré avec RealWear, pionnier de la réalité virtuelle assistée par objets connectés, dans le cadre de son partenariat Thermal by FLIR, pour lancer le premier module d'imagerie thermique au monde entièrement mains libres et à commande vocale. Ulefone, partenaire de Thermal by FLIR, a également présenté le Power Armor 18T 5G, premier smartphone équipé d'une caméra thermique Lepton 3.5. Ces avancées marquent une avancée majeure dans l'intégration de l'imagerie thermique aux objets connectés grand public et industriels.

- En mai 2021, Lynred, spécialiste français des détecteurs infrarouges, a remporté un contrat auprès de Thales Alenia Space pour la fourniture de son détecteur SWIR grand format, NGP (Next-Generation Panchromatic), pour la mission CO₂M du programme Copernicus. Cette initiative joue un rôle essentiel dans les efforts européens d'observation de la Terre par satellite et de surveillance du carbone. Ce contrat souligne le rôle de Lynred dans le soutien des initiatives spatiales axées sur le climat grâce à une technologie IR avancée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.