Global Infrastructure As A Service Market

Taille du marché en milliards USD

TCAC :

%

USD

49.46 Billion

USD

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

Segmentation du marché mondial de l'infrastructure en tant que service, par type de composant (stockage, réseau, ordinateur et autres), type d'utilisateur (petites et moyennes entreprises et grandes entreprises), secteur d'activité (banque, services financiers et assurances, gouvernement et éducation, santé, télécommunications et informatique, vente au détail, fabrication, médias et divertissement, et autres), services (hébergement géré, stockage en tant que service, calcul haute performance en tant que service, reprise après sinistre en tant que service, centre de données en tant que service, bureau en tant que service, hébergement d'applications en tant que service, et autres), déploiement (cloud public, cloud privé et cloud hybride) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'infrastructure en tant que service

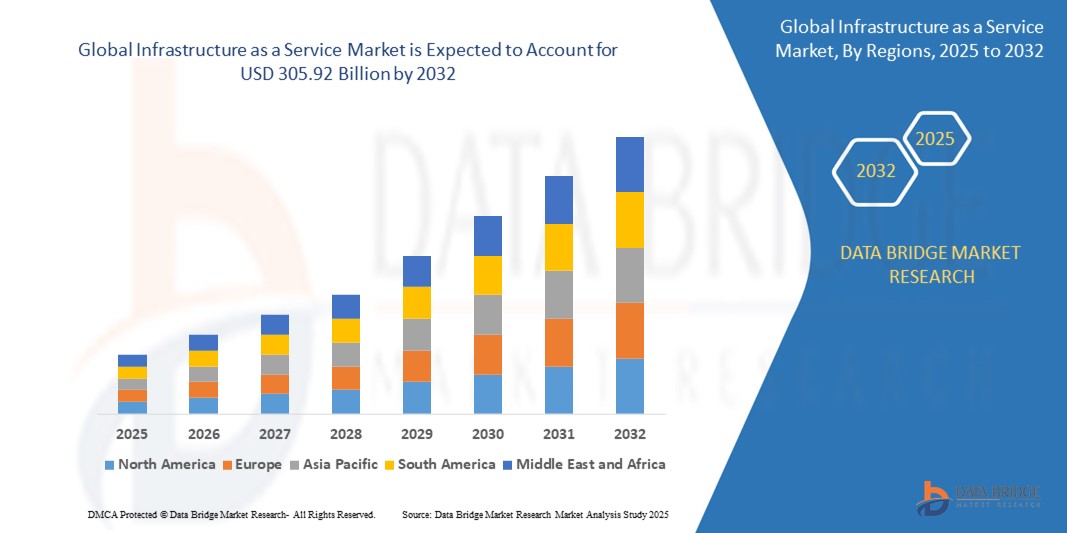

- La taille du marché mondial des infrastructures en tant que service était évaluée à 49,46 milliards USD en 2024 et devrait atteindre 305,92 milliards USD d'ici 2032 , à un TCAC de 25,58 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption accélérée du cloud computing et le besoin de solutions d'infrastructure informatique évolutives, flexibles et rentables dans tous les secteurs, permettant aux entreprises de déployer et de gérer rapidement des ressources informatiques sans investissements initiaux importants.

- En outre, l'augmentation des initiatives de transformation numérique, l'essor du travail à distance et la demande d'un accès transparent aux données et aux applications poussent les entreprises à adopter des plateformes d'infrastructure en tant que service qui offrent une agilité, une sécurité et des capacités d'intégration améliorées, ce qui stimule considérablement la demande de solutions d'infrastructure en tant que service et propulse l'expansion du marché à l'échelle mondiale.

Analyse du marché de l'infrastructure en tant que service

- L'infrastructure en tant que service (IaaS) fournit des ressources informatiques virtualisées sur Internet. Elle offre des solutions évolutives et économiques pour la puissance de calcul, le stockage et la mise en réseau, sans nécessiter de matériel physique. Les entreprises utilisent l'IaaS pour une gestion flexible des ressources, réduisant ainsi leurs dépenses d'investissement et améliorant leur efficacité opérationnelle. Elle prend en charge diverses applications, de l'hébergement web au traitement de données complexes.

- La demande croissante d'infrastructure en tant que service est principalement motivée par le besoin de solutions cloud flexibles et rentables qui prennent en charge le travail à distance, l'analyse de Big Data et l'hébergement d'applications, ainsi que par l'importance croissante accordée à la continuité des activités, à la reprise après sinistre et à l'évolutivité rapide pour répondre aux charges de travail fluctuantes.

- L'Amérique du Nord a dominé le marché de l'infrastructure en tant que service avec une part de 45 % en 2024, en raison de l'adoption généralisée du cloud dans les entreprises, d'une infrastructure informatique avancée et d'investissements importants dans les initiatives de transformation numérique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des infrastructures en tant que service au cours de la période de prévision en raison de la numérisation rapide, de l'urbanisation et de la pénétration croissante d'Internet dans les économies émergentes telles que la Chine, l'Inde, le Japon et l'Australie.

- Le segment du stockage a dominé le marché avec une part de marché de 38,5 % en 2024, en raison de l'augmentation exponentielle de la production de données et du besoin de solutions de stockage évolutives, sécurisées et performantes. Les entreprises s'appuient fortement sur le stockage cloud pour la sauvegarde, la reprise après sinistre et l'accès fluide aux données critiques, ce qui a fait du stockage l'épine dorsale des offres d'infrastructure en tant que service.

Portée du rapport et segmentation du marché de l'infrastructure en tant que service

|

Attributs |

Informations clés sur le marché de l'infrastructure en tant que service |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'infrastructure en tant que service

« Expansion croissante des stratégies multi-cloud »

- Une tendance significative et croissante sur le marché mondial de l'infrastructure en tant que service est l'expansion croissante des stratégies multi-cloud, où les organisations exploitent plusieurs fournisseurs de cloud tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform (GCP) pour optimiser la répartition de la charge de travail, améliorer la résilience et éviter le verrouillage des fournisseurs.

- Par exemple, les grandes entreprises comme Netflix utilisent AWS pour leurs charges de travail principales tout en intégrant Google Cloud pour l'analyse des données et Azure pour les applications d'entreprise, garantissant ainsi la flexibilité et l'optimisation des coûts pour répondre à divers besoins commerciaux.

- L'adoption du multi-cloud permet aux organisations d'adapter les solutions d'infrastructure en fonction des exigences spécifiques des applications, des mandats de conformité et des considérations géographiques, offrant ainsi un contrôle et une atténuation des risques améliorés. Des entreprises telles qu'IBM Cloud et VMware proposent des outils de gestion multi-cloud avancés qui simplifient l'intégration et l'orchestration entre les clouds.

- La complexité croissante des environnements informatiques exige une interopérabilité transparente et une gestion unifiée sur plusieurs plates-formes cloud, permettant aux entreprises d'allouer dynamiquement des ressources, d'améliorer la reprise après sinistre et de maintenir une disponibilité continue des services.

- Cette tendance pousse les fournisseurs d'infrastructure en tant que service à développer des API, des cadres de sécurité et des capacités de cloud hybride plus sophistiqués, permettant aux entreprises de créer des infrastructures informatiques résilientes, évolutives et agiles qui s'adaptent à l'évolution des demandes du marché.

- L'importance croissante accordée aux stratégies multi-cloud transforme les modèles d'adoption du cloud d'entreprise, les entreprises privilégiant l'agilité, la rentabilité et la conformité, accélérant ainsi la demande de solutions d'infrastructure en tant que service robustes qui prennent en charge des opérations multi-cloud transparentes.

Dynamique du marché de l'infrastructure en tant que service

Conducteur

« Accent accru sur le cœur de métier »

- La demande croissante des organisations de se concentrer sur leurs activités principales tout en externalisant la gestion de l'infrastructure informatique est un facteur important de l'adoption croissante des solutions d'infrastructure en tant que service.

- Par exemple, en mars 2025, IBM a lancé des offres améliorées d'infrastructure gérée en tant que service visant à permettre aux entreprises de décharger les opérations d'infrastructure complexes et de concentrer leurs ressources sur l'innovation et la croissance de l'entreprise, se positionnant ainsi comme un acteur clé sur le marché.

- Alors que les entreprises sont confrontées à une complexité et à des coûts informatiques croissants, l'infrastructure en tant que service fournit des ressources informatiques évolutives et à la demande, permettant aux entreprises de réduire les dépenses d'investissement et les charges opérationnelles associées à la maintenance des centres de données physiques.

- De plus, l'évolution vers la transformation numérique et les modèles de développement agiles pousse les organisations à adopter des plateformes d'infrastructure en tant que service qui facilitent un déploiement plus rapide des applications et des services, améliorant ainsi les délais de mise sur le marché et l'efficacité opérationnelle.

- La capacité à tirer parti de fournisseurs de services cloud experts pour la gestion de l'infrastructure, la sécurité et la conformité permet aux entreprises de rationaliser les opérations informatiques et de se concentrer sur les initiatives stratégiques, favorisant ainsi l'adoption accrue de l'infrastructure en tant que service dans divers secteurs industriels.

Retenue/Défi

« Complexité des migrations et de l'intégration »

- La complexité impliquée dans la migration des charges de travail informatiques existantes et l'intégration de divers systèmes hérités avec des plates-formes d'infrastructure en tant que service constitue un défi important pour l'adoption par le marché, car les organisations sont souvent confrontées à des problèmes de compatibilité et à des perturbations opérationnelles.

- Par exemple, les entreprises qui effectuent la transition vers des environnements d'infrastructure en tant que service tels qu'AWS, Microsoft Azure ou Google Cloud rencontrent fréquemment des difficultés pour garantir une migration transparente des données et une interopérabilité avec les applications sur site, ce qui entraîne des retards et des coûts accrus.

- Relever ces défis nécessite une planification complète, des outils de migration robustes et un support expert. Des entreprises comme VMware et IBM fournissent des solutions de cloud hybride spécialisées et des services de migration conçus pour simplifier l'intégration et minimiser les temps d'arrêt pendant les transitions.

- De plus, les préoccupations concernant la sécurité des données, la conformité et la dégradation potentielle des performances pendant la migration compliquent encore davantage l'adoption, en particulier pour les secteurs hautement réglementés tels que la banque et la santé.

- Surmonter ces obstacles grâce à des cadres de migration améliorés, des API standardisées et une collaboration plus étroite entre les fournisseurs de cloud et les équipes informatiques des entreprises sera essentiel pour accélérer la croissance du marché de l'infrastructure en tant que service et une acceptation plus large par les entreprises.

Portée du marché de l'infrastructure en tant que service

Le marché est segmenté en fonction du type de composant, du type d’utilisateur, du secteur d’activité, des services et du déploiement.

- Par type de composant

En fonction du type de composant, le marché de l'infrastructure en tant que service (IaaS) est segmenté en stockage, réseau, informatique et autres. Le segment du stockage a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, portée par l'augmentation exponentielle de la production de données et le besoin de solutions de stockage évolutives, sécurisées et performantes. Les entreprises s'appuient fortement sur le stockage cloud pour la sauvegarde, la reprise après sinistre et l'accès transparent aux données critiques, ce qui a fait du stockage l'épine dorsale des offres d'IaaS.

Le segment des réseaux devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de connectivité haut débit, de faible latence et de transmission de données sécurisée pour soutenir les applications cloud natives, les déploiements IoT et l'edge computing. Des innovations telles que la 5G et les réseaux définis par logiciel améliorent encore les capacités des réseaux, incitant les entreprises à moderniser leur infrastructure cloud.

- Par type d'utilisateur

Selon le type d'utilisateur, le marché de l'infrastructure en tant que service (IaaS) est segmenté entre les PME et les grandes entreprises. Ces dernières ont représenté la plus grande part de chiffre d'affaires en 2024, grâce à leurs besoins importants en infrastructures informatiques, à leurs opérations multisites et à leur demande de ressources informatiques évolutives. Ces entreprises bénéficient de la rentabilité, de la flexibilité d'allocation des ressources et des capacités de reprise après sinistre améliorées offertes par les solutions IaaS.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide de 2025 à 2032, propulsé par l'augmentation des efforts de transformation numérique, l'adoption du cloud pour réduire les dépenses d'investissement initiales et l'accès à une infrastructure de niveau entreprise sans avoir besoin de grandes équipes informatiques.

- Par secteur d'activité

Par secteur d'activité, le marché des infrastructures en tant que service (IaaS) est segmenté en banques, services financiers et assurances, administrations publiques et éducation, santé, télécommunications et informatique, commerce de détail, industrie manufacturière, médias et divertissement, etc. En 2024, ce segment détenait la plus grande part de chiffre d'affaires, grâce à une conformité réglementaire stricte, au besoin d'infrastructures sécurisées et à l'adoption de solutions d'analyse et de détection des fraudes basées sur le cloud.

Le secteur public et éducatif devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par les initiatives de modernisation de l'État, l'augmentation des investissements dans les plateformes d'apprentissage numérique et la demande de services publics performants via une infrastructure cloud. De plus, les organismes publics cherchent à améliorer les services aux citoyens, la transparence des données et la collaboration inter-agences grâce à des solutions cloud. L'importance croissante accordée à la sécurité des données, au respect des cadres réglementaires et à la nécessité d'une gestion rentable des ressources informatiques accélère encore l'adoption du cloud dans les secteurs public et éducatif.

- Par services

Sur la base des services, le marché de l'infrastructure en tant que service (IaaS) est segmenté en services d'hébergement géré, de stockage en tant que service, de calcul haute performance en tant que service, de reprise après sinistre en tant que service, de centre de données en tant que service, de bureau en tant que service, d'hébergement d'applications en tant que service, etc. Le segment des services d'hébergement géré a représenté la plus grande part de chiffre d'affaires du marché en 2024, soutenu par la complexité croissante de l'informatique et le besoin d'une gestion, d'une surveillance et d'une maintenance expertes des infrastructures cloud.

Le segment de la reprise après sinistre en tant que service devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet de la montée des menaces de cybersécurité et du besoin crucial de solutions de continuité d'activité réduisant les temps d'arrêt et les risques de perte de données grâce à des systèmes de basculement automatisés. Les exigences réglementaires croissantes en matière de protection des données et le coût élevé des processus manuels de reprise après sinistre accélèrent encore l'adoption d'offres DRaaS évolutives, rentables et fiables dans tous les secteurs.

- Par déploiement

En termes de déploiement, le marché de l'infrastructure en tant que service (IaaS) est segmenté en cloud public, cloud privé et cloud hybride. Le cloud public a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa rentabilité, son évolutivité et sa facilité d'accès pour les entreprises de toutes tailles.

Le segment du cloud hybride devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la préférence des entreprises pour les environnements cloud flexibles qui combinent l'infrastructure sur site avec les ressources cloud pour optimiser la sécurité, le contrôle et le placement de la charge de travail en fonction des besoins commerciaux et réglementaires.

Analyse régionale du marché de l'infrastructure en tant que service

- L'Amérique du Nord a dominé le marché de l'infrastructure en tant que service avec la plus grande part de revenus de 45 % en 2024, grâce à l'adoption généralisée du cloud dans les entreprises, à une infrastructure informatique avancée et à des investissements importants dans les initiatives de transformation numérique.

- Les entreprises et les agences gouvernementales de la région accordent la priorité à l'évolutivité, à la sécurité et à la conformité, alimentant la demande de solutions d'infrastructure en tant que service qui permettent des ressources informatiques flexibles et une reprise après sinistre.

- Cette domination est également soutenue par la maturité élevée du cloud, la présence de fournisseurs de services cloud de premier plan et le passage croissant aux déploiements hybrides et multi-cloud, faisant de l'Amérique du Nord un marché clé pour l'infrastructure en tant que service dans les secteurs commercial et public.

Aperçu du marché américain de l'infrastructure en tant que service

Le marché américain de l'infrastructure en tant que service (IaaS) a capté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, propulsé par la rapidité de la transformation numérique et le développement croissant d'applications cloud natives. Les entreprises investissent massivement dans des infrastructures évolutives et à la demande pour soutenir le télétravail, l'analyse du Big Data et les charges de travail d'IA. La forte présence des géants mondiaux du cloud et l'adoption précoce de services cloud innovants, combinées à l'attention réglementaire portée à la sécurité et à la confidentialité des données, accélèrent encore la croissance du marché américain de l'IaaS.

Aperçu du marché européen des infrastructures en tant que service

Le marché européen des infrastructures en tant que service (IaaS) devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, portée par des réglementations strictes en matière de protection des données, telles que le RGPD, une sensibilisation croissante au cloud et des investissements accrus du secteur public dans les infrastructures numériques. L'accent mis par la région sur la souveraineté du cloud et la résidence des données encourage l'adoption de modèles de cloud privé et hybride. La croissance est également soutenue par la transformation numérique des secteurs bancaire, manufacturier et des services publics, les organisations recherchant des solutions d'infrastructure cloud sécurisées et conformes.

Aperçu du marché britannique des infrastructures en tant que service

Le marché britannique des infrastructures en tant que service (IaaS) devrait connaître une forte croissance, porté par des initiatives gouvernementales fortes favorisant les politiques « cloud first » et l'expansion de l'utilisation de l'infrastructure cloud dans les secteurs des services financiers et de la santé. La demande croissante de ressources informatiques rentables et évolutives et de stratégies de continuité d'activité basées sur le cloud alimente également l'expansion du marché. L'infrastructure de télécommunications avancée du Royaume-Uni et l'acceptation croissante des déploiements de cloud hybride contribuent également à la dynamique du marché.

Aperçu du marché allemand des infrastructures en tant que service

Le marché allemand de l'infrastructure en tant que service (IaaS) devrait connaître une croissance significative, soutenue par des secteurs manufacturiers et industriels dynamiques adoptant les initiatives de l'Industrie 4.0. L'accent mis sur la confidentialité, la sécurité et la conformité des données répond à la demande de services de cloud privé et hybride. L'adoption croissante du cloud dans les secteurs de l'automobile, de la santé et des institutions gouvernementales accélère encore le déploiement de l'IaaS. L'accent mis par le pays sur l'informatique verte et les solutions d'infrastructure cloud durables soutient également le développement du marché.

Aperçu du marché des infrastructures en tant que service en Asie-Pacifique

Le marché des infrastructures en tant que service (IaaS) en Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par la numérisation rapide, l'urbanisation et la pénétration croissante d'Internet dans les économies émergentes comme la Chine, l'Inde, le Japon et l'Australie. Les initiatives gouvernementales en matière de cloud, l'augmentation des investissements dans les villes intelligentes et la croissance des PME adoptant des infrastructures cloud pour réduire leurs coûts informatiques sont des facteurs de croissance clés. De plus, le rôle croissant de la région comme pôle de production et d'innovation pour les technologies cloud améliore l'accessibilité et le caractère abordable des solutions d'IaaS.

Aperçu du marché japonais des infrastructures en tant que service

La croissance du marché japonais de l'infrastructure en tant que service (IaaS) repose sur son écosystème technologique avancé, son fort engagement en faveur de l'automatisation et l'adoption croissante des services cloud dans les secteurs de l'industrie, de la finance et de la santé. Le vieillissement de la population et la pénurie de main-d'œuvre favorisent l'automatisation et la migration vers le cloud pour une meilleure efficacité opérationnelle. L'intégration de l'IaaS aux technologies IoT et IA dans les usines intelligentes et les infrastructures urbaines stimule encore davantage l'expansion du marché.

Aperçu du marché chinois des infrastructures en tant que service

En 2024, la Chine a représenté la plus grande part de revenus du marché des infrastructures en tant que service (IaaS) en Asie-Pacifique, grâce aux politiques gouvernementales soutenant le développement des infrastructures cloud et la croissance de l'économie numérique. L'urbanisation rapide, la maîtrise croissante du cloud et la multiplication des centres de données stimulent la demande dans des secteurs tels que la vente au détail, les télécommunications et l'industrie manufacturière. La solidité des fournisseurs de services cloud chinois et les investissements dans la sécurité du cloud et l'IA renforcent encore la trajectoire de croissance du marché des IaaS.

Part de marché de l'infrastructure en tant que service

Le secteur des infrastructures en tant que service est principalement dirigé par des entreprises bien établies, notamment :

- SLB (États-Unis)

- Adtran (États-Unis)

- Fujikura Ltd. (Japon)

- EXFO Inc. (Canada)

- Sumitomo Electric Industries, Ltd. (Japon)

- Lumentum Operations LLC (États-Unis)

- DSIT Solutions Ltd. (Israël)

- Bandweaver (Royaume-Uni)

- Qualitrol Company LLC (États-Unis)

- VIAVI Solutions Inc. (États-Unis)

- Omnisens (Suisse)

- NBG Holding GmbH (Autriche)

- Zayo Group, LLC (États-Unis)

- CommVerge Solutions (Chine)

- Halliburton (EAU)

- LANCIER Monitoring GmbH (Allemagne)

- M2Optics, Inc. (États-Unis)

- FURUKAWA ELECTRIC CO., LTD. (Japon)

Quels sont les développements récents du marché mondial des infrastructures en tant que service ?

- En décembre 2023, ZKTeco s'est associé à Amazon Web Services (AWS) pour lancer la plateforme IoT innovante Minerva, exploitant la robuste infrastructure cloud d'AWS pour améliorer ses capacités cloud. Cette collaboration devrait renforcer la position de ZKTeco sur le marché de l'infrastructure en tant que service (IaaS) en proposant une plateforme IoT sécurisée et évolutive dotée de fonctionnalités avancées, favorisant ainsi l'adoption de solutions IoT basées sur le cloud.

- En novembre 2023, Leaseweb Global a lancé au Royaume-Uni un nouveau programme de partenariat, spécialement conçu pour les fournisseurs de services gérés (MSP). Cette initiative vise à étendre la portée commerciale de Leaseweb en favorisant les partenariats commerciaux à long terme, permettant ainsi aux MSP de fournir des services et des conseils cloud stratégiques, stimulant ainsi la demande d'offres d'infrastructure en tant que service (IaaS) dans la région.

- En août 2023, Cisco et Kyndryl ont élargi leur partenariat afin d'améliorer la gestion des cyberrisques en entreprise. La solution de cyberrésilience de Kyndryl s'intégrera désormais à la plateforme Security Cloud de Cisco, qui inclut Multicloud Defense pour une sécurité unifiée, Duo pour le contrôle d'accès et des fonctionnalités étendues de détection et de réponse.

- En mai 2023, Kyndryl et Cloudflare ont annoncé un partenariat visant à moderniser les réseaux d'entreprise. Cette collaboration associe la technologie Zero Trust de Cloudflare et le WAN-as-a-Service de Kyndryl pour offrir aux entreprises une connectivité cloud évolutive et efficace. Cette intégration vise à simplifier la gestion du réseau et à renforcer la sécurité dans divers environnements cloud.

- En décembre 2022, F5 a lancé sa solution de protection de l'infrastructure des applications cloud distribuées, améliorant l'observabilité et la sécurité des applications pour les infrastructures cloud natives. Ce développement renforce la compétitivité de F5 sur le marché en répondant à des besoins critiques en matière de sécurité et de performance, favorisant ainsi une adoption plus large des applications cloud sécurisées dans le secteur des IaaS.

- En octobre 2022, Lenovo a amélioré sa solution technologique d'infrastructure en tant que service TruScale grâce à des partenariats étendus avec Nutanix, Veeam et Red Hat. Cette amélioration a renforcé l'acceptation client en offrant une sécurité renforcée, un contrôle sur site et une flexibilité du cloud hybride, positionnant ainsi Lenovo comme un acteur majeur sur le marché de l'infrastructure en tant que service hybride.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 MODÉLISATION MULTIVARIÉE

2.7 ANALYSE DE HAUT EN BAS

2.8 NORMES DE MESURE

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.12 MARCHÉ MONDIAL DE L'INFRASTRUCTURE EN TANT QUE SERVICE : APERÇU DE LA RECHERCHE

2.13 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ÉTUDE DE CAS

5.6 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE, PAR SOLUTIONS

6.1 APERÇU

6.2 HÉBERGEMENT GÉRÉ

6.3 STOCKAGE EN TANT QUE SERVICE

6.3.1 STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

6.3.2 STOCKAGE EN RÉSEAU (NAS)

6.4 REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

6.5 COLOCATION

6.6 GESTION DU RÉSEAU

6.7 LIVRAISON DU CONTENU

6.8 CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

6.9 AUTRES

7. MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE, PAR MODE DE DÉPLOIEMENT

7.1 APERÇU

7.2 CLOUD PUBLIC

7.3 CLOUD PRIVÉ

7.4 CLOUD HYBRIDE

8. MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE, PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 PETITES ET MOYENNES ENTREPRISES

8.3 GRANDES ENTREPRISES

9. MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE, PAR VERTICAL

9.1 APERÇU TAILLE

9.2 Informatique et télécommunications

9.2.1 SOLUTION

9.2.1.1. HÉBERGEMENT GÉRÉ

9.2.1.2. STOCKAGE EN TANT QUE SERVICE

9.2.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.2.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.2.1.5. COLOCATION

9.2.1.6. GESTION DU RÉSEAU

9.2.1.7. DIFFUSION DE CONTENU

9.2.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.2.1.9. AUTRES

9.3 BANQUE, SERVICES FINANCIERS ET ASSURANCES (BFSI)

9.3.1 SOLUTION

9.3.1.1. HÉBERGEMENT GÉRÉ

9.3.1.2. STOCKAGE EN TANT QUE SERVICE

9.3.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.3.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.3.1.5. COLOCATION

9.3.1.6. GESTION DU RÉSEAU

9.3.1.7. DIFFUSION DE CONTENU

9.3.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.3.1.9. AUTRES

9.4 SOINS DE SANTÉ

9.4.1 SOLUTION

9.4.1.1. HÉBERGEMENT GÉRÉ

9.4.1.2. STOCKAGE EN TANT QUE SERVICE

9.4.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.4.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.4.1.5. COLOCATION

9.4.1.6. GESTION DU RÉSEAU

9.4.1.7. DIFFUSION DE CONTENU

9.4.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.4.1.9. AUTRES

9.5 COMMERCE DE DÉTAIL ET E-COMMERCE

9.5.1 SOLUTION

9.5.1.1. HÉBERGEMENT GÉRÉ

9.5.1.2. STOCKAGE EN TANT QUE SERVICE

9.5.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.5.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.5.1.5. COLOCATION

9.5.1.6. GESTION DU RÉSEAU

9.5.1.7. DIFFUSION DE CONTENU

9.5.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.5.1.9. AUTRES

9.6 GOUVERNEMENT ET DÉFENSE

9.6.1 SOLUTION

9.6.1.1. HÉBERGEMENT GÉRÉ

9.6.1.2. STOCKAGE EN TANT QUE SERVICE

9.6.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.6.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.6.1.5. COLOCATION

9.6.1.6. GESTION DU RÉSEAU

9.6.1.7. DIFFUSION DE CONTENU

9.6.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.6.1.9. AUTRES

9.7 ÉNERGIE ET SERVICES PUBLICS

9.7.1 SOLUTION

9.7.1.1. HÉBERGEMENT GÉRÉ

9.7.1.2. STOCKAGE EN TANT QUE SERVICE

9.7.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.7.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.7.1.5. COLOCATION

9.7.1.6. GESTION DU RÉSEAU

9.7.1.7. DIFFUSION DE CONTENU

9.7.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.7.1.9. AUTRES

9.8 FABRICATION

9.8.1 SOLUTION

9.8.1.1. HÉBERGEMENT GÉRÉ

9.8.1.2. STOCKAGE EN TANT QUE SERVICE

9.8.1.3. STOCKAGE BASÉ SUR UN RÉSEAU SAN (STORGAE AREA NETWORK)

9.8.1.4. REPRISE APRÈS SINISTRE EN TANT QUE SERVICE (DRAAS)

9.8.1.5. COLOCATION

9.8.1.6. GESTION DU RÉSEAU

9.8.1.7. DIFFUSION DE CONTENU

9.8.1.8. CALCUL HAUTE PERFORMANCE EN TANT QUE SERVICE

9.8.1.9. AUTRES

9,9 AUTRES

10. MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE, PAR RÉGION

10.1 MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.1.1 AMÉRIQUE DU NORD

10.1.1.1. États-Unis

10.1.1.2. CANADA

10.1.1.3. MEXIQUE

10.1.2 EUROPE

10.1.2.1. ALLEMAGNE

10.1.2.2. FRANCE

10.1.2.3. Royaume-Uni

10.1.2.4. ITALIE

10.1.2.5. ESPAGNE

10.1.2.6. RUSSIE

10.1.2.7. TURQUIE

10.1.2.8. BELGIQUE

10.1.2.9. PAYS-BAS

10.1.2.10. SUISSE

10.1.2.11. NORVÈGE

10.1.2.12. FINLAND

10.1.2.13. DANEMARK

10.1.2.14. SUÈDE

10.1.2.15. POLOGNE

10.1.2.16. RESTE DE L'EUROPE

10.1.3 ASIE-PACIFIQUE

10.1.3.1. JAPON

10.1.3.2. CHINE

10.1.3.3. CORÉE DU SUD

10.1.3.4. INDE

10.1.3.5. AUSTRALIE

10.1.3.6. SINGAPOUR

10.1.3.7. THAÏLANDE

10.1.3.8. MALAISIE

10.1.3.9. INDONÉSIE

10.1.3.10. PHILIPPINES

10.1.3.11. NOUVELLE-ZÉLANDE

10.1.3.12. TAÏWAN

10.1.3.13. VIETNAM

10.1.3.14. RESTE DE L'ASIE-PACIFIQUE

10.1.4 AMÉRIQUE DU SUD

10.1.4.1. BRÉSIL

10.1.4.2. ARGENTINE

10.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

10.1.5 MOYEN-ORIENT ET AFRIQUE

10.1.5.1. AFRIQUE DU SUD

10.1.5.2. ÉGYPTE

10.1.5.3. ARABIE SAOUDITE

10.1.5.4. Émirats arabes unis

10.1.5.5. ISRAËL

10.1.5.6. OMAN

10.1.5.7. BAHREÏN

10.1.5.8. KOWEÏT

10.1.5.9. QATAR

10.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

11. MARCHÉ MONDIAL DE L'INFRASTRUCTURE EN TANT QUE SERVICE, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12. MARCHÉ MONDIAL DES INFRASTRUCTURES EN TANT QUE SERVICE, ANALYSE SWOT

13. MARCHÉ MONDIAL DE L'INFRASTRUCTURE EN TANT QUE SERVICE, PROFIL DE L'ENTREPRISE

13.1 AMAZON WEB SERVICES (AWS)

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 MICROSOFT CORPORATION

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 INTERNATIONAL BUSINESS MACHINES (IBM) CORPORATION

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 GOOGLE

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13,5 ALIBABA

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 TECHNOLOGIE RACKSPACE

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 VMware

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13,8 KYNDRYL INC.

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 CISCO SYSTEMS, INC.

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.10 FUJITSU

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 ORACLE

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 ACCENTURE

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 HCL TECHNOLOGIES LIMITÉE

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 ATOS

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13h15 ATLASSIEN

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 RED HAT, INC.

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

13.17 DELL INC.

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTIONS RÉCENTES

13.18 HUAWEI

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTIONS RÉCENTES

13.19 REDCENTRIC PLC

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTIONS RÉCENTES

13.20 NETMAGIC SOLUTIONS PVT. LTD.

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTIONS RÉCENTES

13.21 NTT LIMITÉE

13.21.1 INSTANTANÉ DE L'ENTREPRISE

13.21.2 ANALYSE DES REVENUS

13.21.3 PRÉSENCE GÉOGRAPHIQUE

13.21.4 PORTEFEUILLE DE PRODUITS

13.21.5 ÉVOLUTIONS RÉCENTES

13.22 COMMUNICATIONS DE RELIANCE

13.22.1 INSTANTANÉ DE L'ENTREPRISE

13.22.2 ANALYSE DES REVENUS

13.22.3 PRÉSENCE GÉOGRAPHIQUE

13.22.4 PORTEFEUILLE DE PRODUITS

13.22.5 ÉVOLUTIONS RÉCENTES

13.23 TATA COMMUNICATIONS

13.23.1 INSTANTANÉ DE L'ENTREPRISE

13.23.2 ANALYSE DES REVENUS

13.23.3 PRÉSENCE GÉOGRAPHIQUE

13.23.4 PORTEFEUILLE DE PRODUITS

13.23.5 ÉVOLUTIONS RÉCENTES

13.24 SIFY TECHNOLOGIES

13.24.1 INSTANTANÉ DE L'ENTREPRISE

13.24.2 ANALYSE DES REVENUS

13.24.3 PRÉSENCE GÉOGRAPHIQUE

13.24.4 PORTEFEUILLE DE PRODUITS

13.24.5 ÉVOLUTIONS RÉCENTES

13.25 CITRIX SYSTEMS, INC.

13.25.1 INSTANTANÉ DE L'ENTREPRISE

13.25.2 ANALYSE DES REVENUS

13.25.3 PRÉSENCE GÉOGRAPHIQUE

13.25.4 PORTEFEUILLE DE PRODUITS

13.25.5 ÉVOLUTIONS RÉCENTES

13.26 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

13.26.1 INSTANTANÉ DE L'ENTREPRISE

13.26.2 ANALYSE DES REVENUS

13.26.3 PRÉSENCE GÉOGRAPHIQUE

13.26.4 PORTEFEUILLE DE PRODUITS

13.26.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14. RAPPORTS CONNEXES

15. QUESTIONNAIRE

16. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.