Global Inhaled Nitric Oxide Market

Taille du marché en milliards USD

TCAC :

%

USD

1.19 Billion

USD

2.21 Billion

2025

2033

USD

1.19 Billion

USD

2.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 2.21 Billion | |

| % | |

|

Segmentation du marché mondial de l'oxyde nitrique inhalé, par type (gaz, systèmes d'administration et autres), concentration (100 ppm, 800 ppm et autres), pureté (99,92 %, 99,99 % et autres), application (bronchopneumopathie chronique obstructive [BPCO], traitement respiratoire néonatal, traitement de la tuberculose, syndrome de détresse respiratoire aiguë [SDRA], traitement du paludisme et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'oxyde nitrique inhalé

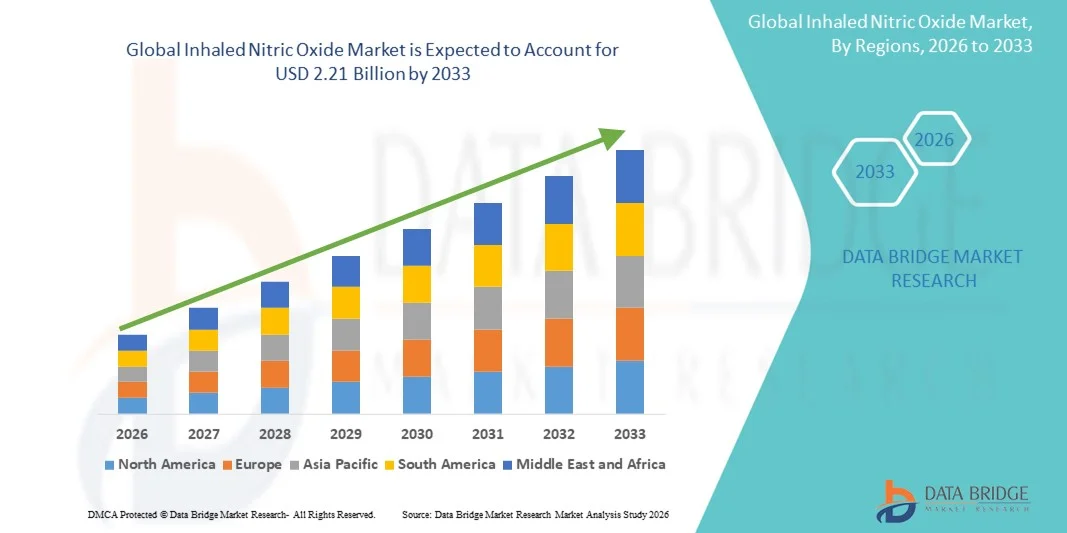

- Le marché mondial de l'oxyde nitrique inhalé était évalué à 1,19 milliard de dollars américains en 2025 et devrait atteindre 2,21 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles respiratoires, l'adoption accrue des thérapies pulmonaires avancées et la sensibilisation croissante aux options de traitement non invasives en soins intensifs.

- De plus, le développement des infrastructures hospitalières, l'augmentation des investissements dans les unités de soins intensifs néonatals et adultes, ainsi que la montée en puissance des activités de recherche sur l'hypertension pulmonaire et d'autres affections respiratoires favorisent l'adoption des solutions d'oxyde nitrique inhalé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'oxyde nitrique inhalé

- L'oxyde nitrique inhalé, un traitement essentiel principalement utilisé en soins respiratoires néonataux et adultes, est de plus en plus vital dans le traitement d'affections telles que l'hypertension pulmonaire, le syndrome de détresse respiratoire aiguë (SDRA) et d'autres troubles respiratoires potentiellement mortels, en raison de ses effets vasodilatateurs et de son administration non invasive.

- La demande croissante d'oxyde nitrique inhalé est principalement alimentée par la prévalence accrue des troubles respiratoires, le développement des infrastructures de soins intensifs et néonatals, la sensibilisation croissante aux thérapies pulmonaires avancées et l'essor de la recherche sur les options de traitement en soins critiques.

- L'Amérique du Nord a dominé le marché de l'oxyde nitrique inhalé avec la plus grande part de revenus (39,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des thérapies pulmonaires, une présence importante d'acteurs clés du marché et une recherche clinique croissante dans les soins respiratoires, les États-Unis contribuant majoritairement à ce marché en raison de sa large disponibilité dans les hôpitaux et les centres de soins spécialisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'oxyde nitrique inhalé au cours de la période de prévision, avec un TCAC de 10,8 %, sous l'effet de l'augmentation de l'incidence des troubles respiratoires, de l'amélioration de l'accès aux soins de santé, de la hausse des dépenses de santé et du développement des services de néonatalogie et de soins intensifs dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de pureté à 99,99 % a dominé le marché avec une part de 57,2 % en 2025, en raison des normes réglementaires strictes et des exigences cliniques relatives aux produits thérapeutiques inhalés.

Portée du rapport et segmentation du marché de l'oxyde nitrique inhalé

|

Attributs |

Principaux enseignements du marché de l'oxyde nitrique inhalé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'oxyde nitrique inhalé

Prévalence croissante des affections respiratoires et des besoins en soins intensifs

- La prévalence croissante des troubles respiratoires tels que l'hypertension pulmonaire, le syndrome de détresse respiratoire aiguë (SDRA) et l'insuffisance respiratoire hypoxique néonatale est un facteur déterminant du marché de l'oxyde nitrique inhalé (iNO). Ce traitement offre une vasodilatation pulmonaire sélective, contribuant à améliorer l'oxygénation sans provoquer d'hypotension systémique.

- Par exemple, en mars 2024, un important réseau hospitalier américain a adopté un système d'administration d'iNO de pointe dans ses unités de soins intensifs néonatals, permettant un dosage plus précis et une amélioration des résultats pour les patients. Ces adoptions devraient stimuler l'expansion du marché au cours de la période prévisionnelle.

- L'incidence croissante du SDRA lié à la COVID-19 et d'autres lésions pulmonaires aiguës a encore davantage souligné l'utilité clinique du NOi comme traitement adjuvant, renforçant ainsi sa demande en soins intensifs. Les professionnels de santé reconnaissent de plus en plus le rôle du NOi dans l'amélioration du rapport ventilation/perfusion dans les affections respiratoires graves, ce qui favorise son intégration dans les protocoles de traitement standard.

- Les progrès technologiques en matière de dispositifs d'administration, notamment les systèmes portables et automatisés, améliorent la précision du dosage, réduisent le gaspillage et renforcent la sécurité, favorisant ainsi l'adoption de cette thérapie dans les hôpitaux et les centres de soins spécialisés. Les programmes de formation continue et de sensibilisation clinique facilitent l'adoption précoce de la thérapie par iNO, en soulignant ses avantages chez les patients pédiatriques et adultes en soins intensifs.

- Le nombre croissant d'essais cliniques explorant l'iNO pour des applications hors indication, notamment chez les patients atteints de COVID-19 et les candidats à une transplantation pulmonaire, contribue également à la dynamique du marché. L'augmentation des investissements publics et privés des hôpitaux dans les infrastructures de pointe en matière de soins respiratoires crée des opportunités pour une intégration plus large de la thérapie par iNO dans les unités de soins intensifs.

- La facilité d'administration et la compatibilité avec les systèmes de ventilation existants font de la thérapie par iNO une option pratique pour les cliniciens prenant en charge des cas respiratoires complexes. L'association de l'efficacité clinique, des applications émergentes et des mécanismes d'administration améliorés devrait soutenir une forte croissance du marché au cours de la période de prévision.

Dynamique du marché de l'oxyde nitrique inhalé

Conducteur

Évolution vers une thérapie iNO précise et polyvalente

- Une tendance majeure du marché mondial de l'oxyde nitrique inhalé (iNO) est l'élargissement de ses applications cliniques au-delà de l'hypertension pulmonaire traditionnelle, notamment dans le syndrome de détresse respiratoire aiguë (SDRA), l'insuffisance respiratoire hypoxique néonatale et son utilisation hors indication dans la détresse respiratoire induite par la COVID-19.

- Les établissements de santé adoptent de plus en plus les systèmes d'administration d'iNO de pointe, qui offrent une meilleure précision de dosage, une réduction du gaspillage de gaz et une intégration aux ventilateurs mécaniques, ce qui améliore les résultats cliniques.

- Les dispositifs portables d'administration d'iNO gagnent en popularité, permettant une thérapie au chevet du patient et une utilisation potentielle lors des transports d'urgence ou dans les petits établissements de soins. La recherche et le développement continus visent à optimiser l'administration d'iNO afin de minimiser les effets indésirables tels que la méthémoglobinémie et d'améliorer la sécurité des patients.

- Le nombre croissant d'essais cliniques explorant de nouvelles indications pour l'iNO favorise son adoption plus large et la croissance à long terme du marché. L'intégration avec des systèmes de surveillance fournissant un retour d'information en temps réel sur l'oxygénation et la concentration d'oxyde nitrique rend la thérapie plus efficace et plus conviviale.

- Les hôpitaux et les cliniques spécialisées investissent de plus en plus dans des systèmes automatisés et conviviaux, ce qui réduit les erreurs humaines et améliore la cohérence des traitements.

- Par exemple, en février 2024, un grand hôpital américain a mis en place un système portable d'administration d'iNO pour les unités de soins intensifs néonatals, améliorant ainsi l'accessibilité et la précision des traitements dans les services de soins critiques.

- L'expansion régionale sur les marchés émergents est facilitée par des campagnes de sensibilisation mettant en avant les avantages de l'iNO en soins intensifs, notamment dans les unités de soins intensifs néonatales et pédiatriques.

- Les partenariats stratégiques entre les fabricants de dispositifs médicaux et les réseaux hospitaliers favorisent l'adoption de l'iNO en démontrant une amélioration des résultats pour les patients. Globalement, cette tendance reflète une évolution vers une thérapie iNO plus précise, accessible et polyvalente, créant ainsi des opportunités de croissance à long terme pour le marché.

Retenue/Défi

Coût élevé des thérapies et accessibilité limitée dans les régions en développement

- Le coût relativement élevé de la thérapie par iNO, incluant les bouteilles de gaz, les dispositifs d'administration et les systèmes de surveillance, constitue un obstacle à son adoption, notamment dans les contextes aux ressources limitées.

- Par exemple, en juin 2023 , plusieurs petits hôpitaux d'Asie du Sud-Est ont signalé un retard dans l'adoption de la thérapie par iNO en raison de contraintes budgétaires, soulignant ainsi les disparités régionales en matière d'accès.

- Le besoin de personnel formé et d'une surveillance attentive pendant le traitement complexifie les opérations, limitant ainsi la capacité des petites cliniques à mettre en œuvre efficacement l'iNO.

- La courte durée de conservation et les exigences de stockage spécifiques des bouteilles d'oxyde nitrique compliquent davantage la logistique et augmentent le coût global du traitement. Bien que les nouvelles technologies d'administration améliorent l'efficacité, l'investissement initial reste élevé, ce qui rend les hôpitaux prudents quant à leur mise en œuvre à grande échelle.

- Les effets indésirables potentiels, tels que la méthémoglobinémie et l'hypertension pulmonaire de rebond, nécessitent une surveillance étroite, ce qui peut mettre à rude épreuve des ressources cliniques limitées. Les limitations de la couverture d'assurance et les politiques de remboursement variables selon les régions peuvent restreindre l'accès des patients aux soins, affectant ainsi la pénétration du marché.

- Il est essentiel de sensibiliser les cliniciens et les gestionnaires de soins de santé aux stratégies d'utilisation rentables pour surmonter ces obstacles. Améliorer l'accessibilité financière grâce à des partenariats régionaux, des modèles de location pour les systèmes de prestation de services et des subventions gouvernementales pourrait favoriser l'adoption de ces stratégies sur les marchés émergents.

Étendue du marché de l'oxyde nitrique inhalé

Le marché est segmenté en fonction du type, de la concentration, de la pureté, de l'application, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché de l'oxyde nitrique inhalé est segmenté, selon le type, en gaz, systèmes d'administration et autres. Le segment du gaz représentait la plus grande part de marché (48,6 %) en 2025, grâce à son utilisation intensive en soins intensifs et en néonatalogie. Les hôpitaux et les cliniques spécialisées privilégient les bouteilles de gaz préremplies pour leur fiabilité, leur dosage standardisé et leur conformité aux réglementations médicales. Les bouteilles de gaz facilitent le stockage, offrent une durée de conservation plus longue et sont compatibles avec les systèmes de ventilation existants. Ce segment bénéficie de chaînes d'approvisionnement établies et d'approbations réglementaires internationales. Son utilisation fréquente dans le traitement du SDRA, de la BPCO et des affections respiratoires néonatales garantit des revenus stables. De plus, l'administration de gaz permet un contrôle précis du dosage en situation d'urgence et lors d'interventions en soins intensifs. La demande croissante sur les marchés émergents et la sensibilisation accrue aux troubles respiratoires dynamisent également ce segment. Les cliniciens privilégient également cette forme d'administration pour sa simplicité et ses résultats cliniques éprouvés.

Le segment des systèmes d'administration devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, grâce aux progrès technologiques réalisés dans le domaine des dispositifs d'administration portables et intégrés. Ces systèmes permettent un dosage précis, réduisent le gaspillage d'oxyde nitrique et autorisent l'administration au chevet du patient, favorisant ainsi leur utilisation dans les services d'urgence, les soins à domicile et le transport des patients. Des innovations telles que les dispositifs d'administration intégrés aux ventilateurs et les bouteilles portables sont de plus en plus utilisées dans les unités de soins intensifs pour adultes et en néonatalogie. Les hôpitaux et les cliniques privilégient de plus en plus les dispositifs assurant une surveillance en temps réel et des alarmes de sécurité. La prévalence croissante des troubles respiratoires, le développement des services de soins à domicile et l'augmentation des investissements dans les infrastructures de santé contribuent à la croissance rapide de ce segment. Les systèmes d'administration deviennent plus compacts, plus économiques et plus faciles d'utilisation, permettant une meilleure prise en charge des thérapies respiratoires critiques en dehors des environnements hospitaliers traditionnels. L'amélioration de l'observance thérapeutique et la réduction des erreurs cliniques sont des atouts majeurs qui stimulent leur adoption.

- Par la force

En fonction de la concentration, le marché est segmenté en trois catégories : 100 ppm, 800 ppm et autres. Le segment à 100 ppm dominait le marché avec une part de 53,4 % en 2025, principalement grâce à son utilisation courante dans les traitements respiratoires néonataux et la prise en charge du SDRA. Il offre un profil thérapeutique sûr, une autorisation de mise sur le marché dans les principaux pays et une intégration aisée aux systèmes de ventilation existants en soins intensifs. Les hôpitaux privilégient ce dosage pour une administration contrôlée, minimisant ainsi les risques de toxicité de l’oxyde nitrique. Les recommandations cliniques préconisent 100 ppm pour une prise en charge efficace de l’insuffisance respiratoire hypoxique chez les nouveau-nés et les adultes en soins intensifs. La position dominante de ce segment est confortée par une demande constante dans les unités de soins intensifs néonatals (USIN) du monde entier, ainsi que par une sensibilisation croissante des cliniciens à la thérapie par iNO. Elle est également soutenue par des protocoles hospitaliers garantissant une surveillance adéquate de l’oxygénation et la sécurité des patients. Des circuits d’approvisionnement stables, des protocoles de dosage bien établis et de nombreuses données cliniques renforcent encore sa position de leader sur le marché.

Le segment des concentrations de 800 ppm devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, porté par les recherches émergentes explorant l'oxyde nitrique à haute dose pour les troubles respiratoires graves chez l'adulte. L'administration d'iNO à haute concentration est de plus en plus utilisée dans les services de soins intensifs, notamment pour le syndrome de détresse respiratoire aiguë (SDRA) et l'insuffisance respiratoire liée à la COVID-19. Les hôpitaux et les cliniques spécialisées en pneumologie intègrent des systèmes de ventilation assistée de pointe capables de supporter des concentrations plus élevées en toute sécurité. L'essor des systèmes portables à haute dose permet également leur utilisation dans les soins d'urgence et le transport des patients. Les essais cliniques et les études démontrant l'efficacité de ces systèmes dans les cas graves encouragent leur adoption. L'amélioration de la précision du dosage et des dispositifs de surveillance de la sécurité renforce la confiance dans ce segment. La sensibilisation croissante et l'adoption de ces systèmes dans les économies émergentes soutiennent également leur croissance rapide.

- Par la pureté

En fonction du degré de pureté, le marché est segmenté en trois catégories : 99,92 %, 99,99 % et autres. Le segment à 99,99 % de pureté dominait le marché avec une part de 57,2 % en 2025, grâce à des normes réglementaires strictes et aux exigences cliniques relatives aux traitements inhalés. L’iNO de haute pureté réduit la formation de dioxyde d’azote et d’autres sous-produits nocifs, garantissant ainsi la sécurité des nouveau-nés et des patients en soins intensifs. Les hôpitaux, les unités de soins intensifs néonatals et les cliniques spécialisées adoptent largement cette norme. Des réseaux d’approvisionnement performants, le respect des normes de qualité internationales et des résultats cliniques probants renforcent sa position dominante. Son utilisation croissante dans le traitement du SDRA, de la BPCO et de l’insuffisance respiratoire hypoxique néonatale contribue à la croissance du chiffre d’affaires. Les autorisations réglementaires aux États-Unis, dans l’UE et en Asie-Pacifique consolident le leadership de ce segment. L’iNO de haute pureté garantit une efficacité thérapeutique fiable et constante pour tous les patients.

Le segment des produits d'une pureté de 99,92 % devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante de ces produits sur les marchés émergents, où la rentabilité est un facteur essentiel. Les hôpitaux et les cliniques privilégient des solutions légèrement moins pures pour les soins respiratoires non critiques, garantissant ainsi la sécurité des patients tout en réduisant les coûts. Le développement des soins à domicile et des soins ambulatoires contribue également à la croissance de ce segment. Ce dernier bénéficie de l'augmentation des capacités de production et d'une meilleure connaissance des protocoles d'administration sécuritaires. Son coût relativement inférieur à celui des produits ultra-purs le rend plus accessible dans les régions où les budgets sont limités.

- Sur demande

En fonction de l'application, le marché est segmenté en BPCO, traitement respiratoire néonatal, traitement de la tuberculose, SDRA, traitement du paludisme et autres. Le segment du traitement respiratoire néonatal dominait le marché avec une part de 42,5 % en 2025, sous l'effet de la prévalence de l'insuffisance respiratoire hypoxique chez les nouveau-nés et de la demande mondiale en soins intensifs néonatals. Les hôpitaux privilégient la thérapie par iNO chez les nouveau-nés en raison de son efficacité prouvée, de son profil de sécurité et de sa posologie standardisée. Les recommandations des associations de pédiatrie et de néonatologie préconisent l'iNO pour une intervention précoce dans les affections respiratoires critiques. Les protocoles établis dans les pays développés garantissent une adoption progressive, tandis que l'augmentation des capacités des unités de soins intensifs néonatals dans les pays émergents stimule la croissance. L'augmentation des naissances, l'amélioration des infrastructures de soins néonatals et la sensibilisation accrue à la thérapie par iNO renforcent encore la position dominante du marché.

Le segment du SDRA devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,4 %, entre 2026 et 2033, sous l'effet de l'augmentation des admissions en soins intensifs chez l'adulte et des affections respiratoires graves. Les hôpitaux et les cliniques spécialisées adoptent la thérapie par NOi pour une prise en charge efficace des lésions pulmonaires aiguës et des complications de la COVID-19. Les systèmes d'administration portables et les recherches démontrant une amélioration des résultats pour les patients soutiennent cette croissance rapide. La prévalence croissante du SDRA chez les adultes, notamment en soins intensifs, stimule l'expansion de ce segment. L'adoption de cette thérapie est également encouragée par l'augmentation des investissements dans le secteur de la santé, la sensibilisation accrue aux avantages de la thérapie par NOi et la disponibilité de dispositifs compatibles avec les ventilateurs de pointe.

- Par les utilisateurs finaux

Le marché de l'oxyde nitrique inhalé (iNO) est segmenté, selon les utilisateurs finaux, en cliniques, hôpitaux et autres établissements. Le segment hospitalier dominait le marché en 2025, avec une part de revenus de 65,3 %, principalement en raison du besoin de surveillance continue, de personnel spécialisé et d'infrastructures de soins intensifs de pointe. Les hôpitaux sont les principaux lieux d'adoption pour les applications de soins intensifs néonatals et adultes, notamment dans les cas de SDRA, d'insuffisance respiratoire hypoxique néonatale et de BPCO sévère. L'approvisionnement à grande échelle, l'utilisation intensive et l'intégration aux systèmes de ventilation renforcent la position dominante de ce segment. Le segment hospitalier bénéficie de recommandations cliniques établies, d'une conformité réglementaire stricte et de la disponibilité de thérapeutes respiratoires qualifiés. La forte sensibilisation des cliniciens et l'adoption de protocoles d'administration d'iNO standardisés contribuent également à la stabilité des revenus. De plus, les hôpitaux sont en mesure de stocker et de manipuler en toute sécurité des gaz iNO de haute pureté, réduisant ainsi les risques liés au dosage et à l'administration. Les programmes financés par les pouvoirs publics et les partenariats entre les hôpitaux et les fabricants d'iNO confortent la position dominante du segment sur le marché. De plus, les hôpitaux participent fréquemment à des essais cliniques et à des programmes de recherche, ce qui renforce leur position d'utilisateurs finaux de premier plan. La robustesse de la chaîne d'approvisionnement et des infrastructures du secteur le rend moins vulnérable aux fluctuations du marché. Des équipements de surveillance de pointe et des protocoles de sécurité établis garantissent des résultats sûrs et efficaces pour les patients, ce qui explique sa préférence par rapport aux autres segments d'utilisateurs finaux.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,7 %, entre 2026 et 2033, grâce à l'adoption croissante de la thérapie par iNO en soins ambulatoires, à domicile et dans les petits établissements de soins spécialisés. Les cliniques intègrent des systèmes d'administration portables pour les urgences et les situations de soins moins intensifs, rendant ainsi la thérapie plus accessible aux patients hors du milieu hospitalier. L'essor des programmes de soins à domicile, notamment dans les pays développés, soutient cette croissance. Les cliniques assurent de plus en plus de soins respiratoires critiques pour les patients atteints de SDRA, de BPCO et les nouveau-nés, en collaboration avec les hôpitaux, garantissant ainsi la continuité des soins. Les progrès technologiques réalisés dans le domaine des dispositifs d'administration d'iNO portables et compacts permettent aux cliniques d'offrir des soins de haute qualité à moindre coût. Les programmes de formation et de sensibilisation destinés aux cliniciens des petits établissements contribuent à une adoption plus rapide. Les cliniques bénéficient également d'une logistique simplifiée, d'un approvisionnement facilité en consommables et d'une moindre dépendance à l'égard des infrastructures hospitalières complexes. Ce segment est soutenu par des politiques de remboursement et une couverture d'assurance pour les soins à domicile. L'intégration avec les plateformes de télémédecine permet la surveillance à distance des patients recevant une thérapie par iNO. Les marchés émergents connaissent une forte augmentation du nombre de centres de soins ambulatoires, ce qui stimule la croissance du segment. Le développement des partenariats public-privé pour étendre les soins respiratoires aux communautés locales joue également un rôle clé. L'amélioration de l'accessibilité et la rentabilité des soins font des cliniques un segment en forte croissance sur le marché mondial de l'iNO.

- Par canal de distribution

Selon le canal de distribution, le marché de l'oxyde nitrique inhalé (iNO) se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières dominait le marché avec une part de 59,1 %, les hôpitaux s'approvisionnant directement en iNO et en systèmes d'administration pour les soins intensifs, les unités de soins intensifs néonatals (USIN) et les unités de soins intensifs (USI). L'approvisionnement centralisé garantit la maîtrise des coûts et le respect des normes de sécurité. Les pharmacies hospitalières appliquent des protocoles stricts de stockage et de manipulation afin de garantir la sécurité du produit et la précision du dosage. Une consommation importante et des chaînes d'approvisionnement bien établies renforcent leur position de leader sur le marché. Les hôpitaux s'appuient également sur des contrats à long terme avec les fabricants d'iNO pour assurer un approvisionnement constant et garantir la continuité des soins intensifs. Ce segment bénéficie des approbations réglementaires, de la confiance des cliniciens et de l'intégration aux systèmes de ventilation hospitaliers. De plus, les pharmacies hospitalières fournissent un soutien technique pour l'administration et la maintenance des dispositifs. La collaboration avec les kinésithérapeutes respiratoires et le personnel médical assure des résultats optimaux pour les patients et favorise l'adoption de l'iNO. Les hôpitaux continuent d'accroître leurs capacités en USIN et en USI, ce qui augmente la demande d'iNO. Les réglementations gouvernementales favorisent souvent l'approvisionnement par les hôpitaux, renforçant ainsi la position dominante de ce segment. Des partenariats solides avec les fournisseurs et une disponibilité constante des produits renforcent ce leadership.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,2 %, entre 2026 et 2033, porté par la digitalisation des chaînes d'approvisionnement du secteur de la santé et l'adoption croissante des programmes de soins à domicile. Les plateformes en ligne facilitent l'approvisionnement en consommables, dispositifs d'administration et cartouches d'iNO, et permettent aux petits hôpitaux, cliniques et prestataires de soins à domicile d'y avoir accès. Les places de marché numériques offrent des mises à jour des stocks en temps réel, des options de paiement sécurisées et la livraison à domicile, rendant ainsi la thérapie par iNO plus accessible dans les zones reculées ou mal desservies. Le développement des infrastructures de commerce électronique, notamment sur les marchés émergents, soutient cette croissance rapide. Les pharmacies en ligne permettent également les achats groupés avec des délais de livraison flexibles, ce qui est avantageux pour les petits établissements de santé. L'intégration de la télémédecine facilite la prescription et le suivi à distance de la thérapie par iNO, favorisant ainsi son adoption. La confiance accrue dans les plateformes de distribution de matériel médical en ligne et les améliorations apportées à la logistique de la chaîne du froid contribuent à l'expansion du segment. La commodité, la rentabilité et la réduction des charges administratives pour les professionnels de santé sont des facteurs clés. Les pharmacies en ligne fournissent également des ressources pédagogiques et un service client pour garantir une administration sûre. L'amélioration de l'accès aux soins dans les régions géographiquement isolées stimule la demande. Ce secteur bénéficie également du soutien d'initiatives gouvernementales visant à rationaliser l'approvisionnement en soins de santé numériques et à développer les programmes de soins à domicile.

Analyse régionale du marché de l'oxyde nitrique inhalé

- L'Amérique du Nord a dominé le marché de l'oxyde nitrique inhalé avec la plus grande part de revenus, soit 39,5 %, en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des thérapies pulmonaires, une présence importante d'acteurs clés du marché et une recherche clinique croissante dans le domaine des soins respiratoires

- Le marché qui contribue majoritairement à ce marché est dû à sa large disponibilité dans les hôpitaux et les centres de soins spécialisés.

Aperçu du marché américain de l'oxyde nitrique inhalé :

Le marché américain de l'oxyde nitrique inhalé a généré la plus grande part de revenus en Amérique du Nord, porté par l'augmentation de l'incidence de l'hypertension pulmonaire, de l'insuffisance respiratoire hypoxique néonatale et du syndrome de détresse respiratoire aiguë (SDRA). L'adoption croissante de l'oxyde nitrique inhalé dans les unités de soins intensifs néonatals (USIN), les unités de soins intensifs et les services de chirurgie, conjuguée aux essais cliniques en cours pour étendre ses indications, stimule la croissance du marché.

Aperçu du marché européen de l'oxyde nitrique inhalé :

Le marché européen de l'oxyde nitrique inhalé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des troubles respiratoires, l'adoption de thérapies respiratoires avancées et l'amélioration des infrastructures de santé. Des pays comme le Royaume-Uni et l'Allemagne observent une augmentation des investissements hospitaliers dans les services de néonatologie et de soins intensifs, favorisant ainsi l'adoption de l'oxyde nitrique inhalé.

Aperçu du marché britannique de l'oxyde nitrique inhalé :

Le marché britannique de l'oxyde nitrique inhalé devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la prévalence croissante des complications respiratoires néonatales, de l'hypertension pulmonaire et par l'adoption croissante des thérapies inhalées de pointe. L'amélioration de l'accès aux soins et le soutien important des pouvoirs publics aux soins néonatals devraient également stimuler la croissance du marché.

Aperçu du marché allemand de l'oxyde nitrique inhalé :

Le marché allemand de l'oxyde nitrique inhalé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux troubles respiratoires, des recherches cliniques de pointe et une utilisation croissante de l'oxyde nitrique inhalé dans les hôpitaux et les centres de soins spécialisés. La robustesse du système de santé allemand et l'importance accordée aux infrastructures de soins néonatals et intensifs contribuent également à accélérer son adoption.

Aperçu du marché de l'oxyde nitrique inhalé en Asie-Pacifique :

Le marché de l'oxyde nitrique inhalé en Asie-Pacifique devrait être la région à la croissance la plus rapide, enregistrant un TCAC de 10,8 % au cours de la période de prévision, sous l'effet de l'incidence croissante des troubles respiratoires, de la hausse des dépenses de santé, du développement des services de néonatologie et de soins intensifs et de l'amélioration de l'accès aux soins de santé dans des pays comme la Chine, l'Inde et le Japon.

Aperçu du marché japonais de l'oxyde nitrique inhalé :

Le marché japonais de l'oxyde nitrique inhalé connaît une forte croissance, portée par l'augmentation des cas de détresse respiratoire néonatale, des complications pulmonaires chez l'adulte et par l'importance accordée au secteur de la santé pour des soins de qualité. L'adoption croissante de l'oxyde nitrique inhalé dans les unités de soins intensifs néonatals et néonatals, ainsi que les recherches cliniques en pneumologie, stimulent ce marché.

Aperçu du marché chinois de l'oxyde nitrique inhalé :

Le marché chinois de l'oxyde nitrique inhalé représentait la plus grande part de revenus du marché Asie-Pacifique en 2025, en raison de la prévalence croissante de l'hypertension pulmonaire, du SDRA et de l'insuffisance respiratoire néonatale, associée à une infrastructure de soins de santé en développement, à un nombre croissant d'hôpitaux et de centres de soins spécialisés, et à de fortes initiatives gouvernementales promouvant les thérapies respiratoires avancées.

Part de marché de l'oxyde nitrique inhalé

L'industrie de l'oxyde nitrique inhalé est principalement dominée par des entreprises bien établies, notamment :

• Linde plc (Allemagne)

• Air Liquide SA (France)

• Vyaire Medical (États-Unis)

• INO Therapeutics (États-Unis)

• Praxair, Inc. (États-Unis)

• BOC Healthcare (Royaume-Uni)

• Xi'an Tianxin Pharmaceutical Co., Ltd. (Chine)

• WhiteSwell Medical (États-Unis)

• Ikaria, Inc. (États-Unis)

• Minaris Regenerative Medicine GmbH (Allemagne)

• BTG International (Royaume-Uni)

• Sandoz (Suisse)

• Terumo Corporation (Japon)

• Sigma-Aldrich (États-Unis)

Dernières évolutions du marché mondial de l'oxyde nitrique inhalé

- En janvier 2023, VERO Biotech Inc. a levé 30 millions de dollars américains pour accélérer le développement et la commercialisation de son système d'administration GENOSYL (DS), un générateur d'iNO sans réservoir. Ce système a été conçu pour améliorer la portabilité et réduire la dépendance aux encombrants réservoirs de gaz haute pression, facilitant ainsi l'administration d'oxyde nitrique au chevet des patients.

- En juin 2022, VERO Biotech a obtenu l'autorisation de la FDA pour le GENOSYL DS, une étape importante qui rend la thérapie par l'oxyde nitrique plus accessible. Ce dispositif permet un dosage précis sans avoir recours à de grandes bouteilles, ce qui est particulièrement avantageux pour les nouveau-nés et les patients en soins intensifs.

- En décembre 2023, Mallinckrodt plc a obtenu l'autorisation de la FDA pour son système d'administration INOmax EVOLVE, un dispositif iNO de nouvelle génération intégrant des mini-cylindres, un contrôle automatisé et une administration de dose synchronisée. Ce système a amélioré la sécurité et l'efficacité des soins aux patients ventilés, notamment en néonatalogie et en réanimation adulte.

- En octobre 2024, Mallinckrodt a entamé le déploiement à grande échelle de l'INOmax EVOLVE DS dans les hôpitaux américains. Ce déploiement visait à améliorer l'automatisation, la portabilité et la sécurité pour les patients nécessitant une thérapie par oxyde nitrique inhalé, répondant ainsi à la demande croissante de soins respiratoires avancés.

- En mai 2024, la FDA a confirmé l'autorisation du système INOmax EVOLVE pour les soins intensifs néonatals et le transport des nouveau-nés, renforçant ainsi son utilité clinique en thérapie respiratoire néonatale et en situation d'urgence.

- En mai 2025, la FDA a accordé l'autorisation 510(k) au système d'administration d'oxyde nitrique NOxBOXi, qui fournit une concentration de NO constante et paramétrable par l'utilisateur et intègre une surveillance du rapport NO₂/O₂, améliorant ainsi la sécurité et la précision du traitement pour les patients sous thérapie iNO.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.