Global Insulin Secretagogue Market

Taille du marché en milliards USD

TCAC :

%

USD

2.83 Billion

USD

5.59 Billion

2024

2032

USD

2.83 Billion

USD

5.59 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 5.59 Billion | |

| % | |

|

Segmentation du marché mondial des sécrétagogues de l'insuline, par type (sulfonylurée, méglitinides et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des sécrétagogues de l'insuline

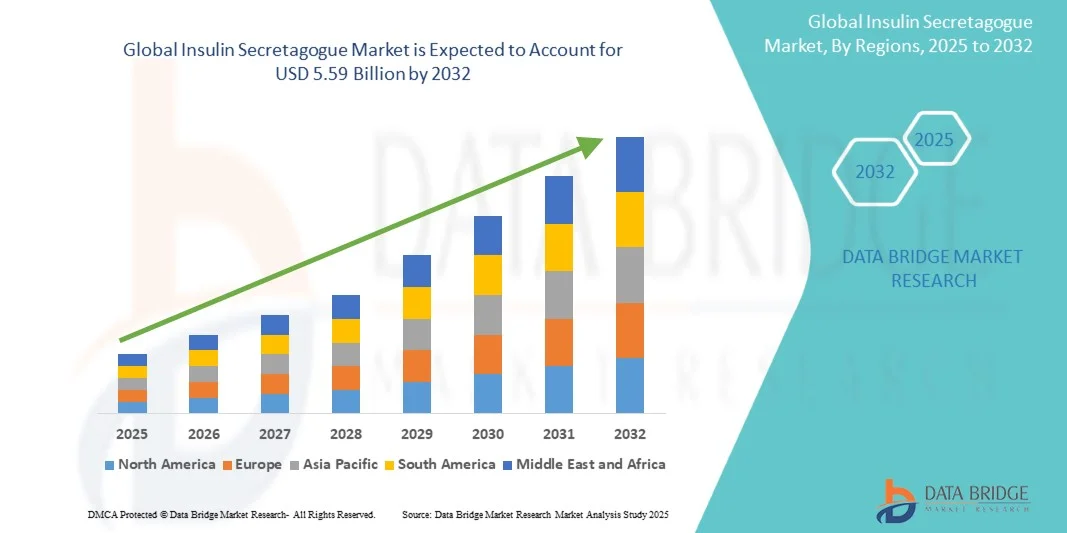

- La taille du marché mondial des sécrétagogues de l'insuline était évaluée à 2,83 milliards USD en 2024 et devrait atteindre 5,59 milliards USD d'ici 2032 , à un TCAC de 8,89 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante du diabète dans le monde et à l’adoption croissante de thérapies antidiabétiques orales, en particulier chez les patients recherchant un contrôle glycémique efficace.

- De plus, les progrès des formulations médicamenteuses, le développement des thérapies combinées et la sensibilisation croissante à la prise en charge du diabète renforcent l'attrait des sécrétagogues de l'insuline comme option thérapeutique efficace. Ces facteurs convergents accélèrent leur adoption par le marché, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des sécrétagogues de l'insuline

- Les sécrétagogues de l'insuline, une classe de médicaments antidiabétiques oraux qui stimulent la sécrétion d'insuline pancréatique, sont de plus en plus essentiels dans la gestion du diabète de type 2 en raison de leur efficacité à réduire la glycémie et de la commodité de l'administration orale par rapport aux thérapies injectables.

- La prévalence croissante du diabète, la sensibilisation croissante aux soins de santé et la préférence croissante pour les options de traitement non invasives sont les principaux facteurs qui stimulent la demande de sécrétagogues de l'insuline.

- L'Amérique du Nord a dominé le marché des sécrétagogues de l'insuline avec la plus grande part de revenus de 39,9 % en 2024, soutenue par l'adoption précoce de thérapies avancées de gestion du diabète, des dépenses de santé élevées et la présence de sociétés pharmaceutiques de premier plan, les États-Unis étant témoins d'une adoption significative de nouvelles formulations de médicaments et de thérapies combinées adaptées au contrôle glycémique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des sécrétagogues de l'insuline au cours de la période de prévision, sous l'effet de l'urbanisation rapide, de l'incidence croissante du diabète de type 2 et de l'expansion des infrastructures de santé.

- Le segment des sulfonylurées a dominé le marché des sécrétagogues de l'insuline avec une part de marché de 46,1 % en 2024, en raison de son utilisation clinique de longue date, de sa rentabilité et de son efficacité prouvée dans la réduction de la glycémie chez les patients atteints de diabète de type 2.

Portée du rapport et segmentation du marché des sécrétagogues de l'insuline

|

Attributs |

Informations clés sur le marché des sécrétagogues de l'insuline |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des sécrétagogues de l'insuline

« Préférence croissante pour les thérapies personnalisées et combinées »

- Une tendance importante et croissante sur le marché mondial des sécrétagogues de l’insuline est l’accent croissant mis sur la gestion personnalisée du diabète et les thérapies combinées à dose fixe qui associent les sécrétagogues de l’insuline à d’autres agents antidiabétiques pour une efficacité accrue et des effets secondaires réduits.

- Par exemple, les comprimés combinés gliclazide- metformine sont de plus en plus prescrits pour assurer un contrôle glycémique efficace tout en améliorant l'observance du traitement par les patients et en minimisant le risque d'hypoglycémie.

- L'intégration des données de surveillance continue du glucose (CGM) aux plans de traitement des sécrétagogues de l'insuline permet un dosage plus précis et des ajustements thérapeutiques personnalisés, améliorant ainsi les résultats globaux des patients.

- Les prestataires de soins de santé s'appuient de plus en plus sur des facteurs spécifiques aux patients tels que l'âge, le poids, les comorbidités et les modes de vie pour recommander des schémas thérapeutiques optimisés qui maximisent l'efficacité et la sécurité.

- Cette tendance vers des thérapies à base de sécrétagogues de l’insuline plus ciblées, plus pratiques et plus combinées remodèle les attentes des prescripteurs et des patients en matière de traitements antidiabétiques oraux.

- La demande de sécrétagogues de l’insuline dans les thérapies combinées et les plans de traitement personnalisés augmente rapidement sur les marchés développés et émergents, car les systèmes de santé accordent la priorité à une meilleure gestion et à une meilleure observance du diabète.

Dynamique du marché des sécrétagogues de l'insuline

Conducteur

« Prévalence croissante du diabète et sensibilisation croissante aux thérapies orales »

- La prévalence croissante du diabète de type 2 à l’échelle mondiale, combinée à une sensibilisation croissante aux options antidiabétiques orales, est un facteur important de la demande accrue de sécrétagogues de l’insuline.

- Par exemple, en mars 2024, un rapport de la Fédération internationale du diabète a mis en évidence une augmentation continue des cas de diabète chez les adultes, soulignant la nécessité d'options de traitement oral accessibles telles que les sulfonylurées et les méglitinides.

- Alors que les patients et les prestataires de soins de santé recherchent des alternatives efficaces aux thérapies injectables, les sécrétagogues de l'insuline offrent une option orale pratique qui favorise le contrôle glycémique et améliore l'observance du traitement par les patients.

- En outre, l’expansion des initiatives de santé publique et des campagnes éducatives accroît la sensibilisation aux options de gestion du diabète, encourageant une intervention précoce et une adhésion thérapeutique soutenue.

- La commodité de l’administration orale, la rentabilité et l’efficacité prouvée dans la gestion du diabète de type 2 sont des facteurs clés qui propulsent l’adoption en milieu ambulatoire et hospitalier.

- La tendance au diagnostic précoce, à l’éducation des patients et à la préférence pour le traitement oral continue de stimuler le marché des sécrétagogues de l’insuline dans les systèmes de santé établis et émergents.

Retenue/Défi

« Effets secondaires, risque d'hypoglycémie et obstacles réglementaires »

- Les inquiétudes concernant les effets secondaires potentiels, notamment l’hypoglycémie et la prise de poids, posent des défis importants à une adoption plus large des sécrétagogues de l’insuline dans certaines populations de patients.

- Par exemple, le gliclazide et le glipizide ont rapporté des cas d’hypoglycémie sévère chez des patients âgés ou souffrant d’insuffisance rénale, ce qui rend les prescripteurs prudents dans le choix de ces thérapies.

- Les exigences réglementaires strictes et les obligations de surveillance de la sécurité dans les différentes régions peuvent retarder le lancement des produits et augmenter les coûts de développement, affectant ainsi l'expansion du marché.

- Relever ces défis grâce à des formulations de médicaments améliorées, des stratégies d’atténuation des risques et l’éducation des patients est essentiel pour maintenir la confiance des prescripteurs et la croissance du marché.

- En outre, la concurrence des nouvelles classes de médicaments antidiabétiques, tels que les agonistes des récepteurs GLP-1 et les inhibiteurs du SGLT2, peut limiter l’adoption des sécrétagogues de l’insuline, en particulier chez les patients recherchant des thérapies présentant un risque plus faible d’effets indésirables.

- Surmonter ces défis grâce à des formulations plus sûres, à la conformité réglementaire et à des campagnes de sensibilisation sera essentiel pour soutenir la croissance du marché des sécrétagogues de l'insuline.

Portée du marché des sécrétagogues de l'insuline

Le marché est segmenté en fonction du type, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des sécrétagogues de l'insuline est segmenté en fonction du type de médicament : sulfonylurées, méglitinides et autres. Le segment des sulfonylurées a dominé le marché avec la plus grande part de chiffre d'affaires (46,1 %) en 2024, grâce à son utilisation clinique de longue date, son efficacité prouvée pour réduire la glycémie et son rapport coût-efficacité. Les médecins privilégient souvent les sulfonylurées pour les patients nécessitant un contrôle glycémique oral fiable, en particulier dans les régions où les protocoles de soins sont bien établis. Ce segment bénéficie également d'une large disponibilité et de formulations génériques, ce qui le rend accessible sur les marchés développés et émergents. De plus, les sulfonylurées sont fréquemment prescrites en association avec la metformine, ce qui renforce leur domination sur le marché. La familiarité des patients, la confiance des prescripteurs et leur inclusion dans les recommandations thérapeutiques standardisées continuent de favoriser l'adoption constante des sulfonylurées à l'échelle mondiale.

Le segment des méglitinides devrait connaître la croissance la plus rapide, soit 20,8 % entre 2025 et 2032, grâce à leur action rapide et à leur posologie flexible, qui permettent un meilleur contrôle de la glycémie postprandiale. Les méglitinides sont de plus en plus privilégiés chez les patients âgés et ceux ayant des habitudes alimentaires irrégulières, en raison de la réduction du risque d'hypoglycémie prolongée. L'adoption croissante de traitements personnalisés contre le diabète et de schémas thérapeutiques combinés accélère la demande de méglitinides, tant en milieu hospitalier qu'en ambulatoire. De plus, la recherche et le développement en cours sur de nouveaux dérivés de méglitinides devraient stimuler davantage la croissance.

- Par voie d'administration

En fonction de la voie d'administration, le marché des sécrétagogues de l'insuline est segmenté en deux catégories : orale, parentérale et autres. Le segment oral a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la commodité d'une administration non invasive, à une meilleure observance du traitement par les patients et à la large disponibilité des formulations orales. Les sécrétagogues de l'insuline par voie orale sont particulièrement prisés en ambulatoire, où la facilité d'utilisation et l'observance sont essentielles à une prise en charge efficace du diabète à long terme. Les médecins et les patients privilégient probablement les traitements par voie orale pour leur rentabilité et leur intégration dans les plans de traitement combinés. De plus, la voie orale s'inscrit dans la tendance croissante des soins du diabète à domicile et de la télémédecine. L'éducation croissante des patients et la préférence pour des options thérapeutiques moins invasives continuent de soutenir la domination de ce segment.

Le segment parentéral devrait connaître le TCAC le plus rapide entre 2025 et 2032, principalement grâce au développement de sécrétagogues injectables à libération modifiée et à une pharmacocinétique améliorée. Les thérapies parentérales sont de plus en plus explorées en milieu hospitalier et en clinique spécialisée pour les patients atteints de diabète sévère ou non contrôlé nécessitant un dosage précis. La disponibilité croissante des stylos et des dispositifs préremplis améliore la commodité et encourage leur adoption. De plus, les thérapies combinées associant les sécrétagogues parentéraux à d'autres antidiabétiques injectables contribuent à accélérer la croissance du marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des sécrétagogues de l'insuline est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à un volume important de patients, des structures de soins du diabète de pointe et la présence de professionnels de santé formés et capables de suivre le traitement. Les hôpitaux prescrivent souvent des sécrétagogues de l'insuline dans le cadre de schémas thérapeutiques structurés pour la prise en charge du diabète en hospitalisation et en ambulatoire. Ce segment bénéficie également des formulaires hospitaliers et des pratiques d'approvisionnement en gros, garantissant un approvisionnement et une adoption réguliers. De plus, les hôpitaux jouent un rôle central dans les essais cliniques et les études post-commercialisation, consolidant ainsi leur position dominante sur le marché. La formation continue des médecins et des éducateurs en diabète contribue à la préférence durable pour les sécrétagogues de l'insuline en milieu hospitalier.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la multiplication des cliniques spécialisées dans le diabète et des centres d'endocrinologie, tant sur les marchés développés qu'émergents. Ces cliniques proposent des soins personnalisés, une éducation des patients et un suivi thérapeutique, favorisant ainsi l'adoption de schémas thérapeutiques personnalisés par sécrétagogues de l'insuline. Le développement des programmes de prise en charge ambulatoire du diabète et des cliniques de télémédecine contribue également à la croissance rapide de ce segment. La sensibilisation accrue des patients aux options thérapeutiques et aux services de consultation spécialisés accélère encore l'adoption de ces traitements.

- Par canal de distribution

En fonction du canal de distribution, le marché des sécrétagogues de l'insuline est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Le segment des pharmacies hospitalières a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à l'approvisionnement centralisé, aux accords d'achat en gros et aux circuits de prescription directe par les médecins. Les pharmacies hospitalières garantissent une disponibilité constante des sécrétagogues de l'insuline pour les soins hospitaliers et ambulatoires, favorisant ainsi le respect des protocoles thérapeutiques. Ce segment bénéficie également de partenariats avec des laboratoires pharmaceutiques pour des programmes d'éducation et de sensibilisation ciblant les prescripteurs et les patients. De plus, les pharmacies hospitalières proposent souvent des traitements combinés et des formulations plus récentes, renforçant ainsi leur position dominante sur le marché.

Le secteur des pharmacies de détail devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la préférence croissante des patients pour un accès facile aux médicaments, l'expansion des chaînes de pharmacies en zones urbaines et semi-urbaines et l'essor des pharmacies en ligne. Les pharmacies de détail offrent une facilité d'achat, des renouvellements rapides et des services de conseil, ce qui les rend attractives pour la prise en charge du diabète chronique. Le développement des campagnes de sensibilisation et la prise en charge des médicaments ambulatoires par les assurances contribuent également à la croissance rapide de ce canal de distribution.

Analyse régionale du marché des sécrétagogues de l'insuline

- L'Amérique du Nord a dominé le marché des sécrétagogues de l'insuline avec la plus grande part de revenus de 39,9 % en 2024, soutenue par l'adoption précoce de thérapies avancées de gestion du diabète, des dépenses de santé élevées et la présence de sociétés pharmaceutiques de premier plan.

- Les patients et les prestataires de soins de santé de la région préfèrent de plus en plus les sécrétagogues de l’insuline pour un contrôle glycémique efficace, une administration orale facile et une intégration dans les schémas thérapeutiques combinés.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, des réseaux de distribution bien établis et la présence de sociétés pharmaceutiques de premier plan menant des activités de recherche et développement, établissant les sécrétagogues de l'insuline comme une option de traitement privilégiée dans les hôpitaux et les cliniques externes.

Aperçu du marché américain des sécrétagogues de l'insuline

Le marché américain des sécrétagogues de l'insuline a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 42 %, grâce à la forte prévalence du diabète de type 2 et à une infrastructure de soins de santé bien établie. Patients et professionnels de santé privilégient de plus en plus les antidiabétiques oraux, notamment les sécrétagogues de l'insuline, pour un contrôle glycémique efficace et une administration facile. L'adoption croissante des thérapies combinées et des plans de traitement personnalisés soutient également la croissance du marché. De plus, la sensibilisation croissante à la prise en charge du diabète, la couverture d'assurance maladie étendue et la forte présence de grandes sociétés pharmaceutiques contribuent à l'expansion du marché.

Aperçu du marché européen des sécrétagogues de l'insuline

Le marché européen des sécrétagogues de l'insuline devrait connaître une croissance substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante du diabète et l'importance accordée à une prise en charge efficace de la maladie. Les systèmes de santé de la région encouragent une intervention précoce et le recours aux traitements oraux, ce qui favorise leur adoption. L'urbanisation croissante et l'accessibilité accrue aux soins, conjuguées à une sensibilisation accrue des patients, stimulent la demande en sécrétagogues de l'insuline. L'Europe connaît une croissance dans les hôpitaux, les cliniques spécialisées et les soins ambulatoires, les patients diabétiques, qu'ils soient nouvellement diagnostiqués ou de longue durée, bénéficiant d'options thérapeutiques orales.

Aperçu du marché britannique des sécrétagogues de l'insuline

Le marché britannique des sécrétagogues de l'insuline devrait connaître une croissance significative au cours de la période de prévision, stimulée par l'incidence croissante du diabète de type 2 et l'adoption croissante des antidiabétiques oraux. Patients et médecins privilégient de plus en plus des traitements pratiques et économiques qui favorisent le contrôle glycémique à long terme. De plus, les programmes de santé publics et les initiatives de sensibilisation au diabète encouragent l'utilisation des sécrétagogues de l'insuline. L'infrastructure de santé bien développée du Royaume-Uni, son solide réseau de pharmacies et l'importance croissante accordée aux soins ambulatoires continuent de stimuler la croissance du marché.

Aperçu du marché allemand des sécrétagogues de l'insuline

Le marché allemand des sécrétagogues de l'insuline devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante à la prise en charge du diabète et une préférence pour des traitements oraux technologiquement avancés, sûrs et efficaces. La solidité du système de santé allemand, alliée à l'importance accordée à la recherche et à l'innovation, favorise l'adoption des sécrétagogues de l'insuline dans les hôpitaux et les cliniques spécialisées. L'intégration des programmes de prise en charge du diabète, incluant le suivi et l'éducation des patients, favorise encore davantage cette adoption. Les patients privilégient de plus en plus les traitements qui concilient efficacité et risque d'hypoglycémie réduit, ce qui soutient la croissance du marché.

Aperçu du marché des sécrétagogues de l'insuline en Asie-Pacifique

Le marché des sécrétagogues de l'insuline en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 22 % sur la période de prévision 2025-2032, portée par la prévalence croissante du diabète, l'urbanisation et l'amélioration des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. L'accent croissant mis par la région sur les soins ambulatoires et l'éducation des patients favorise l'adoption des antidiabétiques oraux. De plus, la sensibilisation croissante aux options thérapeutiques rentables et le développement des fabricants pharmaceutiques nationaux améliorent l'accessibilité du marché. L'augmentation des revenus disponibles et les initiatives gouvernementales en faveur de la prise en charge du diabète favorisent l'adoption de ces traitements par les populations urbaines et semi-urbaines.

Aperçu du marché japonais des sécrétagogues de l'insuline

Le marché japonais des sécrétagogues de l'insuline connaît un essor important en raison du vieillissement de la population, de la sensibilisation accrue à la prise en charge du diabète et de la préférence pour les traitements oraux pratiques. Les patients ont de plus en plus recours aux sécrétagogues de l'insuline pour gérer efficacement leur glycémie postprandiale. L'intégration de protocoles thérapeutiques avancés et de technologies de surveillance dans les cliniques et hôpitaux spécialisés stimule encore davantage leur adoption. L'accent mis sur les soins préventifs et les approches centrées sur le patient, conjugué à des dépenses de santé élevées, soutient une croissance soutenue, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien des sécrétagogues de l'insuline

En 2024, le marché indien des sécrétagogues de l'insuline représentait la plus grande part de marché en Asie-Pacifique, grâce à la prévalence croissante du diabète, à l'essor de la classe moyenne et à une sensibilisation croissante aux soins de santé. Les traitements antidiabétiques oraux, notamment les sulfonylurées et les méglitinides, sont de plus en plus prisés en raison de leur prix abordable, de leur praticité et de leur accessibilité. Le développement des hôpitaux, des cliniques spécialisées et des réseaux de pharmacies facilite leur adoption à grande échelle. De plus, les initiatives gouvernementales favorisant la prise en charge du diabète et la disponibilité de formules génériques de fabricants nationaux sont des facteurs clés de la croissance du marché.

Part de marché des sécrétagogues de l'insuline

L'industrie des sécrétagogues de l'insuline est principalement dirigée par des entreprises bien établies, notamment :

- Lilly USA, LLC. (États-Unis)

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Biocon Ltd. (Inde)

- Abbott (États-Unis)

- Pfizer Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Sandoz International GmbH (Suisse)

- Cadila Pharmaceuticals Ltd. (Inde)

- MannKind Corporation (États-Unis)

- Oramed Pharmaceuticals Inc. (Israël)

- Bigfoot Biomedical, Inc. (États-Unis)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- Kissei Pharmaceutical Co., Ltd. (Japon)

- Ace Therapeutics (États-Unis)

Quels sont les développements récents sur le marché des sécrétagogues de l’insuline ?

- En octobre 2023, une étude présentée lors du congrès annuel de l'Association européenne pour l'étude du diabète (EASD) a révélé que l'insécurité alimentaire augmentait significativement le risque d'hypoglycémie sévère chez les adultes diabétiques, en particulier chez ceux sous insuline et/ou sécrétagogues. Cela souligne l'importance de prendre en compte les déterminants sociaux dans la prise en charge du diabète.

- En mai 2023, la FDA a approuvé l'Inpefa (sotagliflozine), un double inhibiteur des cotransporteurs sodium-glucose 1 et 2 (SGLT1/2), pour le traitement de l'insuffisance cardiaque. Bien qu'il soit principalement indiqué dans l'insuffisance cardiaque, l'approbation d'Inpefa est remarquable car elle pourrait influencer la prise en charge globale du diabète, compte tenu de l'interdépendance entre la santé cardiovasculaire et le diabète.

- En janvier 2023, des chercheurs de l'Université de l'Alberta ont découvert que certains antipsychotiques plus anciens pouvaient cibler les enzymes impliquées dans la réduction de la glycémie, offrant ainsi une nouvelle voie thérapeutique potentielle pour le diabète de type 2. Cette découverte ouvre des perspectives de réutilisation de médicaments existants dans le traitement du diabète.

- En janvier 2023, la Food and Drug Administration (FDA) américaine a approuvé Brenzavvy (bexagliflozine), un inhibiteur du cotransporteur sodium-glucose de type 2 (SGLT2), en complément d'un régime alimentaire et d'une activité physique pour améliorer le contrôle glycémique chez les adultes atteints de diabète de type 2. Cette approbation fait de Brenzavvy le cinquième inhibiteur du SGLT2 à recevoir l'approbation de la FDA, élargissant ainsi les options thérapeutiques pour les patients diabétiques de type 2.

- En mai 2022, Eli Lilly and Company a reçu l'approbation de la FDA pour Mounjaro (tirzépatide), un agoniste des récepteurs GIP et GLP-1, pour le traitement du diabète de type 2. Cette approbation a marqué une avancée significative dans la prise en charge du diabète, offrant une nouvelle option thérapeutique aux patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.