Global Integrated Cardiology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.21 Billion

USD

4.81 Billion

2025

2033

USD

2.21 Billion

USD

4.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 4.81 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de cardiologie intégrés, par type (logiciels de dossiers médicaux électroniques de cardiologie, dossiers médicaux électroniques, FFR et tomographie par cohérence optique), application (arrêt cardiaque soudain, surveillance interne, thérapie de resynchronisation cardiaque, chirurgie cardiothoracique et autres), utilisateur final (pharmacies hospitalières, laboratoires de cathétérisme et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de cardiologie intégrés

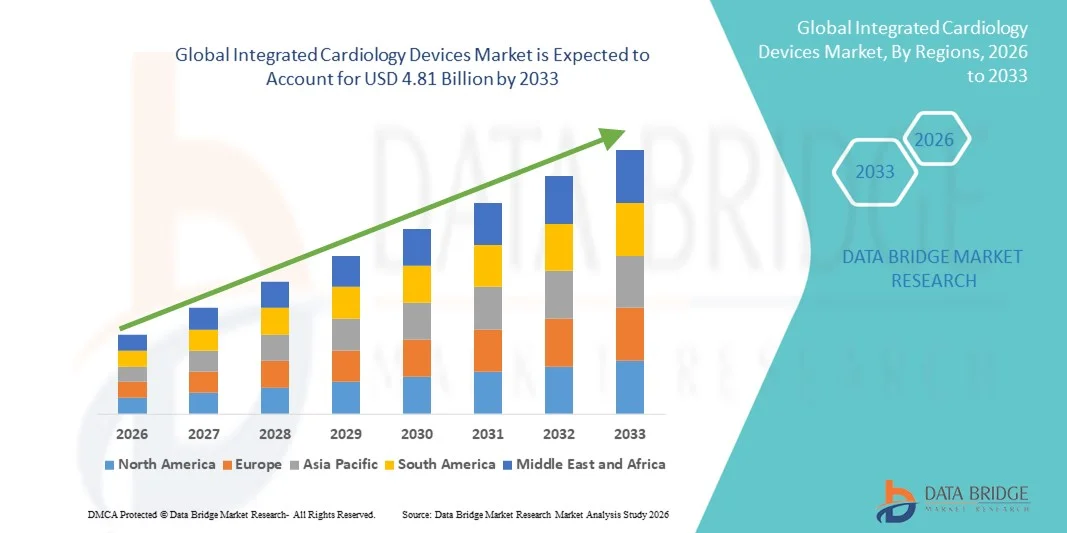

- Le marché mondial des dispositifs de cardiologie intégrés était évalué à 2,21 milliards de dollars américains en 2025 et devrait atteindre 4,81 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,21 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l'adoption grandissante des procédures mini-invasives et les progrès technologiques rapides dans le domaine des dispositifs de diagnostic et de traitement en cardiologie, qui améliorent l'efficacité clinique et les résultats pour les patients.

- Par ailleurs, la hausse des dépenses de santé, le développement des infrastructures de santé dans les économies émergentes et la demande croissante de solutions cardiologiques intégrées et interopérables favorisent l'adoption de dispositifs de pointe dans les hôpitaux et les centres de soins cardiaques du monde entier. Ces facteurs convergents accélèrent l'adoption des solutions cardiologiques intégrées, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des dispositifs de cardiologie intégrés

- Les dispositifs de cardiologie intégrés, notamment les logiciels de dossiers médicaux électroniques de cardiologie, les systèmes FFR, HER et de tomographie par cohérence optique , sont des composantes de plus en plus essentielles des soins cardiaques modernes dans les hôpitaux et les laboratoires de cathétérisme en raison de leur capacité à assurer une surveillance en temps réel, des diagnostics précis et une intégration transparente dans les flux de travail des soins cardiaques.

- La demande croissante de dispositifs de cardiologie intégrés est principalement alimentée par la prévalence accrue des maladies cardiovasculaires, l'adoption croissante des technologies d'imagerie et de surveillance cardiaques avancées, et le besoin de solutions interopérables qui améliorent l'efficacité clinique et les résultats pour les patients.

- L'Amérique du Nord a dominé le marché des dispositifs de cardiologie intégrés en 2025, avec une part de revenus de 42,3 %. Cette domination s'explique par des infrastructures de santé avancées, des dépenses de santé élevées et une forte présence d'entreprises leaders dans le domaine des dispositifs médicaux. Aux États-Unis, on a notamment observé une adoption importante des logiciels de dossiers médicaux électroniques (DME) en cardiologie, des systèmes de mesure de la réserve de flux (FFR) et des appareils de tomographie par cohérence optique (OCT) dans les hôpitaux et les laboratoires de cathétérisme.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de cardiologie intégrés au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la hausse de l'incidence des troubles cardiaques et de l'accès croissant aux technologies de pointe en matière de soins cardiaques dans les économies émergentes.

- Le segment des logiciels de dossiers médicaux électroniques en cardiologie a dominé le marché des dispositifs de cardiologie intégrés avec une part de marché de 38,5 % en 2025, grâce à son rôle essentiel dans la gestion des dossiers patients, le soutien à la surveillance interne et la facilitation de procédures telles que la thérapie de resynchronisation cardiaque et la chirurgie cardiothoracique.

Portée du rapport et segmentation du marché des dispositifs de cardiologie intégrés

|

Attributs |

Dispositifs de cardiologie intégrés : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de cardiologie intégrés

Diagnostics et surveillance à distance assistés par l'IA

- L'adoption d'algorithmes de diagnostic basés sur l'IA et de solutions de télésurveillance des patients constitue une tendance majeure et croissante sur le marché mondial des dispositifs de cardiologie intégrés . Ces outils permettent d'améliorer la précision des évaluations cardiaques et les résultats pour les patients.

- Par exemple, les logiciels de dossiers médicaux électroniques (DME) en cardiologie basés sur l'IA peuvent détecter automatiquement les arythmies à partir des données ECG, tandis que les systèmes FFR avec analyses intégrées aident les cliniciens à évaluer plus efficacement les lésions coronaires.

- L'intégration de l'IA permet la modélisation prédictive pour identifier les patients à haut risque, optimiser les plans de traitement et fournir des alertes intelligentes en cas d'événements cardiaques anormaux, tandis que les plateformes de télésurveillance permettent la collecte continue de données patient et les téléconsultations en cardiologie.

- L'intégration transparente des dispositifs de cardiologie aux systèmes d'information hospitaliers et aux applications mobiles facilite la gestion centralisée des patients, permettant aux cliniciens de suivre les constantes vitales, de consulter les résultats d'imagerie et de coordonner les traitements à partir d'une interface unique.

- Cette tendance vers des solutions de cardiologie intelligentes, basées sur les données et interconnectées transforme les flux de travail cliniques, incitant des entreprises telles que Philips et Siemens Healthineers à développer des dispositifs alimentés par l'IA avec des fonctionnalités d'analyse prédictive et de surveillance à distance.

- La demande en dispositifs de cardiologie intégrés dotés d'intelligence artificielle et de capacités de télésurveillance croît rapidement dans les hôpitaux et les laboratoires de cathétérisme, les professionnels de santé privilégiant de plus en plus le dépistage précoce, la surveillance continue et l'optimisation des soins cardiaques.

- De plus, les plateformes de cardiologie basées sur le cloud gagnent en popularité, permettant le stockage sécurisé des données, l'accès à distance et la prise de décision collaborative entre les équipes de soins de santé du monde entier.

Dynamique du marché des dispositifs de cardiologie intégrés

Conducteur

Augmentation du fardeau des maladies cardiovasculaires et adoption technologique

- La prévalence croissante des maladies cardiovasculaires dans le monde, associée à l'adoption accélérée des technologies de cardiologie avancées, est un facteur important de la demande accrue d'appareils de cardiologie intégrés.

- Par exemple, en mars 2025, GE Healthcare a annoncé une mise à niveau de son système de dossiers médicaux électroniques (DME) en cardiologie, intégrant l'intelligence artificielle, pour ses clients hospitaliers. Cette mise à niveau visait à améliorer les résultats pour les patients grâce au diagnostic prédictif et à l'automatisation des flux de travail.

- Alors que les cliniciens recherchent des diagnostics plus précis et une planification des traitements plus efficace, les dispositifs de cardiologie intégrés offrent des fonctionnalités avancées telles que l'imagerie en temps réel, la mesure de la FFR et la consolidation complète des données, ce qui constitue un avantage clinique indéniable.

- De plus, l'adoption croissante des interventions cardiaques mini-invasives et la demande de systèmes hospitaliers interopérables rendent les dispositifs de cardiologie intégrés essentiels pour améliorer l'efficacité des procédures et la sécurité des patients.

- La capacité à surveiller les patients à distance, à s'intégrer aux dossiers médicaux électroniques et à prendre en charge des chirurgies cardiothoraciques complexes sont des facteurs clés qui favorisent l'adoption des dispositifs de cardiologie intégrés sur les marchés développés et émergents, tandis que les hôpitaux investissent de plus en plus dans des solutions connectées pilotées par l'IA.

- L'essor des initiatives gouvernementales et des politiques de remboursement des soins cardiaques de pointe dans les pays développés stimule davantage l'adoption des dispositifs de cardiologie intégrés.

- La collaboration croissante entre les entreprises de dispositifs médicaux et les hôpitaux pour développer des solutions personnalisées stimule l'innovation et la croissance du marché.

Retenue/Défi

Coûts élevés et complexité de la conformité réglementaire

- Le coût initial élevé des dispositifs de cardiologie intégrés, en particulier des logiciels de dossiers médicaux électroniques (DME) avancés dotés d'intelligence artificielle et des systèmes FFR, constitue un obstacle majeur à leur adoption à plus grande échelle par le marché, notamment dans les régions où les prix sont un facteur déterminant ou les ressources limitées.

- Par exemple, les systèmes d'imagerie multimodale coûteux ou les dispositifs intégrés à la télémédecine peuvent limiter leur adoption dans les petits hôpitaux et cliniques des marchés émergents.

- Les obstacles réglementaires, notamment les approbations rigoureuses d'autorités telles que la FDA et les exigences de marquage CE, entraînent des retards dans le lancement de produits et l'entrée sur le marché, ce qui complexifie la tâche des fabricants.

- Bien que les réductions de coûts progressives et les modèles de location améliorent graduellement l'accessibilité, le surcoût perçu pour les dispositifs de cardiologie intégrés de pointe peut encore freiner leur adoption par les prestataires de soins de santé qui privilégient le retour sur investissement immédiat aux bénéfices cliniques à long terme.

- Pour une croissance durable du marché des dispositifs de cardiologie intégrés, il sera essentiel de surmonter ces défis grâce à des solutions rentables, des procédures d'approbation réglementaire simplifiées et la formation des cliniciens sur l'utilité et l'efficacité des dispositifs.

- Les problèmes d'interopérabilité entre les anciens systèmes hospitaliers et les nouveaux dispositifs intégrés peuvent limiter l'adoption et accroître la complexité opérationnelle pour les prestataires de soins de santé.

- De plus, le manque de personnel qualifié pour faire fonctionner les appareils de cardiologie sophistiqués et interpréter les analyses basées sur l'IA peut ralentir la pénétration du marché dans certaines régions.

Étendue du marché des dispositifs de cardiologie intégrés

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Le marché des dispositifs de cardiologie intégrés est segmenté, selon le type de dispositif, en logiciels de dossier médical électronique (DME) cardiologique, dossiers médicaux électroniques (DME), mesures de la réserve de flux fractionnaire (FFR) et tomographie par cohérence optique (OCT). Le segment des logiciels de DME cardiologiques a dominé le marché en 2025, représentant 38,5 % des revenus. Cette domination s'explique par leur rôle essentiel dans la gestion complète des dossiers patients, le soutien au suivi interne et l'aide à la décision pour les cardiologues. Les hôpitaux et les centres de cardiologie privilégient les logiciels de DME pour leur capacité à centraliser les antécédents des patients, les résultats diagnostiques et les plans de traitement sur une plateforme unique, optimisant ainsi les flux de travail. L'intégration d'algorithmes d'intelligence artificielle permet une analyse prédictive des événements cardiaques, améliorant la détection précoce et la prise en charge des patients. De plus, les solutions de DME favorisent l'interopérabilité avec d'autres dispositifs de cardiologie, assurant une coordination optimale lors des chirurgies cardiothoraciques et des procédures de resynchronisation cardiaque. L'adoption massive des logiciels de DME cardiologiques dans les régions développées, conjuguée à la numérisation croissante des soins de santé à l'échelle mondiale, renforce encore leur position dominante sur le marché.

Le segment des dossiers médicaux électroniques hybrides (DME) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,3 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante de surveillance des patients en temps réel, d'accès centralisé aux données et d'interopérabilité entre les systèmes hospitaliers. Les plateformes DME permettent aux cliniciens de suivre à distance les constantes vitales des patients, les résultats d'imagerie et les données procédurales, soutenant ainsi les initiatives de télémédecine cardiaque et les soins cardiaques à domicile. Dans les pays émergents, les hôpitaux investissent de plus en plus dans les solutions DME afin de réduire les taux de réadmission et d'optimiser les flux de travail cliniques. L'évolutivité des systèmes DME, conjuguée à la prévalence croissante des maladies cardiovasculaires, contribue à leur adoption rapide. Par ailleurs, l'intégration avec des applications mobiles accélère l'adoption des DME, permettant un accès sécurisé aux dossiers cardiaques via le cloud pour les équipes multidisciplinaires.

- Sur demande

Selon l'application, le marché des dispositifs de cardiologie intégrés se segmente en arrêt cardiaque soudain, monitorage interne, thérapie de resynchronisation cardiaque, chirurgie cardiothoracique et autres. Le segment du monitorage interne dominait le marché en 2025, représentant 35,8 % des revenus. Ce succès s'explique par son rôle essentiel dans la surveillance continue des patients et la détection précoce des anomalies cardiaques. Des dispositifs tels que les systèmes FFR implantables et les capteurs portables fournissent aux cardiologues des données hémodynamiques en temps réel, permettant une intervention rapide. Les hôpitaux et les laboratoires de cathétérisme s'appuient de plus en plus sur le monitorage interne pour renforcer la sécurité des patients lors des interventions à haut risque. L'intégration aux plateformes de dossiers médicaux électroniques (DME) et de dossiers de santé électroniques (DSE) garantit le stockage sécurisé et l'accessibilité des données collectées pour la planification des traitements. De plus, le monitorage interne soutient les programmes de télémédecine cardiaque, permettant la surveillance à distance des patients en situation critique. La position dominante de ce segment est renforcée par l'incidence croissante de l'insuffisance cardiaque, des arythmies et d'autres affections cardiovasculaires chroniques à l'échelle mondiale.

Le segment de la thérapie de resynchronisation cardiaque (TRC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,5 %, entre 2026 et 2033. Cette croissance est portée par la prévalence croissante de l'insuffisance cardiaque et les progrès réalisés dans le domaine des dispositifs implantables qui améliorent la fonction cardiaque. L'adoption de la TRC est en hausse grâce à sa capacité à rétablir la contraction ventriculaire synchronisée, améliorant ainsi la qualité de vie et réduisant les hospitalisations. Les innovations technologiques, telles que la programmation à distance et l'intégration avec des systèmes de surveillance basés sur l'intelligence artificielle, renforcent la confiance des cliniciens et l'acceptation par les patients. Les dispositifs de TRC bénéficient également des initiatives gouvernementales et des politiques de remboursement qui encouragent les thérapies cardiaques avancées. L'association de meilleurs résultats, de soins centrés sur le patient et d'avancées technologiques soutient la croissance rapide du segment de la TRC.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des dispositifs de cardiologie intégrés se segmente en pharmacies hospitalières, laboratoires de cathétérisme et autres. Le segment des laboratoires de cathétérisme a dominé le marché en 2025, représentant la plus grande part de revenus (40,2 %), grâce au besoin crucial de procédures cardiaques de précision et d'une surveillance hémodynamique en temps réel. Ces laboratoires utilisent des dispositifs de cardiologie intégrés tels que les systèmes FFR, l'imagerie OCT et les logiciels de dossier médical électronique (DME) pour optimiser l'efficacité des procédures, améliorer la prise de décision clinique et minimiser les complications. L'adoption de ces dispositifs est encore plus rapide dans les grands hôpitaux et les centres de cardiologie, où des interventions complexes comme l'angioplastie coronaire transluminale percutanée (ACTP) et la thérapie de resynchronisation cardiaque (TRC) sont fréquemment pratiquées. L'intégration aux systèmes d'information hospitaliers garantit la sécurité et l'accessibilité des données des patients pendant les interventions. Par ailleurs, les programmes de formation continue et la familiarisation croissante des cliniciens avec les dispositifs de cardiologie avancés favorisent une adoption généralisée.

Le segment des pharmacies hospitalières devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,8 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante de gestion intégrée des médicaments et d'optimisation des traitements cardiaques. Les pharmacies hospitalières s'appuient sur les plateformes de dossiers médicaux électroniques (DME) et de dossiers médicaux électroniques (DME) pour assurer le suivi des prescriptions, gérer les interactions médicamenteuses et garantir la livraison rapide des médicaments aux patients cardiaques. L'intégration avec la surveillance interne et l'analyse de données basée sur l'intelligence artificielle renforce la sécurité des patients et favorise la personnalisation des plans de traitement. La croissance est également stimulée par le développement des infrastructures hospitalières dans les économies émergentes et l'adoption croissante de solutions numériques pour une prestation de soins de santé plus efficace. Par ailleurs, la collaboration entre les équipes pharmaceutiques et les services de cardiologie améliore les résultats globaux pour les patients, ce qui accélère l'adoption de ce segment par le marché.

Analyse régionale du marché des dispositifs de cardiologie intégrés

- L'Amérique du Nord a dominé le marché des dispositifs de cardiologie intégrés avec la plus grande part de revenus (42,3 %) en 2025, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'entreprises leaders dans le domaine des dispositifs médicaux.

- Les prestataires de soins de santé de la région apprécient particulièrement la précision, la surveillance en temps réel et l'intégration fluide offertes par les dispositifs de cardiologie intégrés, tels que les logiciels de dossier médical électronique de cardiologie, les systèmes FFR et la tomographie par cohérence optique, avec les systèmes d'information hospitaliers.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales, des politiques de remboursement bien établies et la préférence croissante pour les solutions de diagnostic et de télésurveillance basées sur l'IA, faisant des dispositifs de cardiologie intégrés un élément essentiel des soins cardiaques modernes dans les hôpitaux et les laboratoires de cathétérisme.

Analyse du marché américain des dispositifs de cardiologie intégrés

Le marché américain des dispositifs de cardiologie intégrés a généré 81 % des revenus en Amérique du Nord en 2025, porté par l'adoption généralisée des technologies de pointe en cardiologie et les initiatives de numérisation hospitalière. Les établissements de santé privilégient de plus en plus les systèmes de dossiers médicaux électroniques (DME) intégrant l'intelligence artificielle, les dispositifs de mesure de la réserve de flux fractionnaire (FFR) et la tomographie par cohérence optique (OCT) pour des diagnostics précis et une meilleure prise en charge des patients. La demande croissante de procédures mini-invasives, de solutions de télémédecine cardiaque et de télésurveillance des patients stimule davantage la croissance du marché. Par ailleurs, l'intégration aux systèmes d'information hospitaliers et aux applications mobiles permet une coordination fluide entre les services de cardiologie, optimisant ainsi l'efficacité des procédures. Le marché américain bénéficie d'une infrastructure de santé performante, de politiques de remboursement gouvernementales favorables et d'une forte présence de fabricants de dispositifs médicaux de premier plan.

Analyse du marché européen des dispositifs de cardiologie intégrés

Le marché européen des dispositifs de cardiologie intégrés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes, de la prévalence croissante des maladies cardiovasculaires et de l'adoption grandissante des technologies cardiaques avancées. L'urbanisation croissante et les investissements dans les infrastructures hospitalières favorisent l'intégration de dispositifs de cardiologie dotés d'intelligence artificielle et de plateformes de télésurveillance. Les hôpitaux et centres cardiaques européens adoptent également des logiciels de dossiers médicaux électroniques (DME) et des systèmes de mesure de la fréquence de réserve de flux (FFR) pour améliorer l'efficacité des flux de travail et la prise en charge des patients. La croissance du marché est soutenue par l'importance accrue accordée aux soins cardiaques préventifs, à l'innovation technologique et aux initiatives gouvernementales promouvant les solutions de santé numérique.

Analyse du marché britannique des dispositifs de cardiologie intégrés

Le marché britannique des dispositifs de cardiologie intégrés devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la digitalisation croissante des hôpitaux, les programmes de soins cardiaques avancés et une meilleure sensibilisation aux maladies cardiovasculaires. L'adoption des systèmes de dossiers médicaux électroniques (DME) en cardiologie, de la mesure de la réserve de flux fractionnaire (FFR) et de la tomographie par cohérence optique (OCT) s'accélère, motivée par la volonté d'améliorer les résultats pour les patients et de minimiser les risques liés aux interventions. Par ailleurs, les politiques gouvernementales favorisant l'adoption des technologies de santé et les initiatives de télémédecine en cardiologie incitent les hôpitaux et les cliniques à mettre en œuvre des solutions de cardiologie intégrées. La solidité des infrastructures de santé et l'augmentation des investissements dans les systèmes de surveillance basés sur l'intelligence artificielle continuent de stimuler la croissance du marché au Royaume-Uni.

Analyse du marché allemand des dispositifs de cardiologie intégrés

Le marché allemand des dispositifs de cardiologie intégrés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, une population croissante de patients cardiaques et les progrès technologiques en matière de diagnostic cardiologique. Les hôpitaux et les laboratoires de cathétérisme intègrent de plus en plus les logiciels de dossier médical électronique (DME) cardiologique, la mesure de la réserve de flux fractionnaire (FFR) et les systèmes de tomographie par cohérence optique (OCT) afin d'améliorer la précision des procédures et la prise de décision clinique. L'accent mis par l'Allemagne sur l'innovation, la qualité des soins et la sécurité des patients favorise l'adoption de dispositifs de cardiologie intégrés de pointe. Par ailleurs, l'intérêt du pays pour les solutions de santé numérique et l'interopérabilité soutient l'expansion du marché dans les secteurs de la santé publique et privée.

Analyse du marché des dispositifs de cardiologie intégrés en Asie-Pacifique

Le marché des dispositifs de cardiologie intégrés en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par la prévalence croissante des maladies cardiovasculaires, l'augmentation des dépenses de santé et le développement des infrastructures hospitalières dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les solutions de santé numériques, la télémédecine cardiaque et les diagnostics basés sur l'intelligence artificielle stimule l'adoption de ces dispositifs. Par ailleurs, les initiatives gouvernementales favorisant la modernisation des soins de santé et la prévention, ainsi que l'amélioration de l'accessibilité financière des dispositifs de cardiologie intégrés, élargissent le marché à un plus grand nombre de patients. Enfin, les économies émergentes de la région Asie-Pacifique connaissent une adoption rapide des procédures cardiaques mini-invasives, contribuant ainsi à la croissance du marché.

Analyse du marché japonais des dispositifs de cardiologie intégrés

Le marché japonais des dispositifs de cardiologie intégrés connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, à l'adoption rapide des technologies et au vieillissement de sa population. Les hôpitaux et les centres de cardiologie déploient de plus en plus de logiciels de dossiers médicaux électroniques (DME) dédiés à la cardiologie, ainsi que des systèmes de mesure de la réserve de flux de fréquence (FFR) et de tomographie par cohérence optique (OCT) pour une gestion efficace des patients et une surveillance à distance. L'intégration avec d'autres systèmes informatiques hospitaliers et des solutions basées sur l'Internet des objets (IoT) améliore l'efficacité des flux de travail et la prise de décision clinique. Le marché est également stimulé par le soutien gouvernemental aux initiatives de santé numérique et par une sensibilisation accrue à la prévention des maladies cardiovasculaires, favorisant ainsi l'adoption de ces dispositifs dans les établissements de soins résidentiels et institutionnels.

Analyse du marché indien des dispositifs de cardiologie intégrés

Le marché indien des dispositifs de cardiologie intégrés a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la prévalence croissante des maladies cardiovasculaires, au développement des infrastructures hospitalières et à l'adoption grandissante des solutions de santé numérique. Les hôpitaux et les laboratoires de cathétérisme déploient de plus en plus de systèmes de dossiers médicaux électroniques (DME) en cardiologie, de dispositifs FFR et OCT pour améliorer l'efficacité du diagnostic, du suivi et du traitement. Les programmes gouvernementaux promouvant la santé numérique et les soins cardiaques préventifs, associés à une accessibilité accrue des dispositifs de pointe, sont des facteurs clés de la croissance de ce marché. Un secteur manufacturier national dynamique et une sensibilisation croissante des professionnels de santé soutiennent également son expansion en Inde.

part de marché des dispositifs de cardiologie intégrés

Le secteur des dispositifs de cardiologie intégrés est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Terumo Corporation (Japon)

- BIOTRONIK SE & Co. KG (Allemagne)

- LivaNova PLC (Royaume-Uni)

- Cardinal Health (États-Unis)

- B. Braun SE (Allemagne)

- Société scientifique MicroPort (Chine)

- NIHON KOHDEN CORPORATION (Japon)

- Getinge AB (Suède)

- ZOLL Medical Corporation (États-Unis)

- Acrostak AG (Suisse)

- Lepu Medical Technology (Beijing) Co., Ltd. (Chine)

- iVascular, SLU (Espagne)

Quels sont les développements récents sur le marché mondial des dispositifs de cardiologie intégrés ?

- En décembre 2025, Royal Philips a annoncé avoir conclu un accord pour l'acquisition de SpectraWAVE, Inc., intégrant ainsi le système d'imagerie intravasculaire HyperVue et la technologie d'évaluation de la physiologie coronaire par intelligence artificielle X1-FFR au portefeuille de Philips et renforçant les capacités d'imagerie coronaire et d'évaluation physiologique basées sur l'IA au sein des plateformes de soins cardiaques intégrées.

- En septembre 2025, la FDA (Food and Drug Administration) américaine a accordé l'autorisation de mise sur le marché (PMA) et l'autorisation 510(k) au système d'ablation par champ pulsé Globe® de Kardium, une plateforme de cartographie et d'ablation cardiaque entièrement intégrée qui combine cartographie haute densité et ablation par champ pulsé dans un seul dispositif pour traiter la fibrillation auriculaire. Cette avancée représente une étape importante dans le domaine des technologies de traitement cardiologique intégré.

- En juillet 2025, Boston Scientific a reçu l'approbation de la FDA pour l'extension d'indication de son système d'ablation par champ pulsé FARAPULSE™ (PFA), élargissant ainsi son indication au traitement de la fibrillation auriculaire persistante et renforçant l'utilisation intégrée des technologies d'ablation par champ pulsé en électrophysiologie et en cardiologie interventionnelle.

- En mars 2025, GE HealthCare a lancé de nouvelles innovations en cardiologie basées sur l'IA, notamment l'injection de Flyrcado™ (flurpiridaz F-18), lors du congrès ACC 2025. Ces innovations ont mis l'accent sur l'intégration fluide des données tout au long du parcours de soins en cardiologie et ont illustré la volonté de l'entreprise de transformer les flux de travail en matière de diagnostic et de traitement.

- En janvier 2024, le système d'ablation par champ pulsé FARAPULSE™ de Boston Scientific a reçu sa première approbation de la FDA pour l'isolation des veines pulmonaires dans le traitement de la fibrillation auriculaire réfractaire aux médicaments, ce qui représente une étape réglementaire clé pour la technologie d'ablation par champ pulsé dans l'intervention cardiaque intégrée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.