Global Intelligent Power Distribution Unit Pdu Market

Taille du marché en milliards USD

TCAC :

%

USD

4.81 Billion

USD

9.46 Billion

2024

2032

USD

4.81 Billion

USD

9.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 9.46 Billion | |

| % | |

|

Segmentation du marché mondial des unités de distribution d'énergie intelligentes (PDU), par type (avec compteur, surveillé, double circuit, commutateur de transfert automatique, PDU basique, commuté et échangeable à chaud), phase d'alimentation (monophasée et triphasée), application (centres de données, laboratoires pédagogiques, applications commerciales/armoires réseau, solutions d'alimentation industrielles et systèmes de téléphonie VoIP), utilisateur final (énergie, télécommunications et informatique, BFSI, transport, fabrication industrielle, administration publique et santé) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des unités de distribution d'énergie intelligentes (PDU)

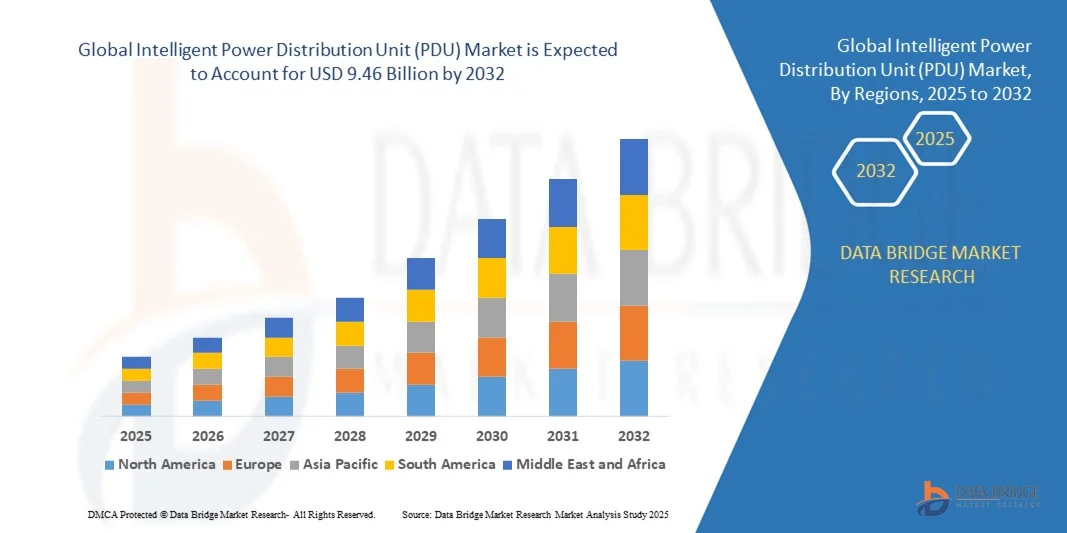

- La taille du marché mondial des unités de distribution d'énergie intelligentes (PDU) était évaluée à 4,81 milliards USD en 2024 et devrait atteindre 9,46 milliards USD d'ici 2032 , à un TCAC de 8,83 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de gestion de l’énergie fiables et efficaces dans les centres de données, les installations industrielles et les bâtiments commerciaux.

- L'adoption croissante du cloud computing, des centres de données périphériques et des appareils compatibles IoT accroît encore davantage le besoin de PDU intelligents qui fournissent une surveillance en temps réel, un équilibrage de charge et une optimisation énergétique.

Analyse du marché des unités de distribution d'énergie intelligentes (PDU)

- L'intégration croissante des technologies intelligentes et des systèmes de surveillance à distance transforme le marché des PDU, permettant une maintenance prédictive, une efficacité énergétique et une fiabilité opérationnelle améliorée.

- L'accent croissant mis sur la réduction des coûts énergétiques et de l'empreinte carbone accélère l'adoption de PDU intelligents, en particulier dans les régions où les dépenses d'électricité sont élevées et où les réglementations énergétiques sont strictes.

- L'Amérique du Nord a dominé le marché des PDU intelligents avec la plus grande part de revenus de 37,5 % en 2024, grâce à l'adoption croissante du cloud computing, des centres de données et de l'automatisation industrielle.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des unités de distribution d'énergie intelligentes (PDU) , grâce à l'urbanisation rapide et à l'adoption croissante de technologies intelligentes et automatisées.

- Le segment des PDU commutés a représenté la plus grande part de marché en 2024, grâce à sa capacité à contrôler à distance chaque prise, à une gestion optimisée de la charge et à une flexibilité opérationnelle accrue. Les PDU commutés sont largement adoptés dans les centres de données et les installations industrielles pour une distribution et une surveillance efficaces de l'énergie.

Portée du rapport et segmentation du marché des unités de distribution d'énergie intelligentes (PDU)

|

Attributs |

Informations clés sur le marché des unités de distribution d'énergie intelligentes (PDU) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des unités de distribution d'énergie intelligentes (PDU)

L'essor des solutions de distribution d'énergie intelligentes et compatibles avec l'IoT

- L'adoption croissante des PDU intelligents et compatibles IoT transforme le paysage de la distribution électrique en permettant une surveillance en temps réel, une maintenance prédictive et une gestion automatisée de la charge. Ces systèmes améliorent l'efficacité énergétique et la fiabilité opérationnelle, notamment dans les centres de données et les installations industrielles. L'intégration de l'IA et d'analyses avancées permet aux opérateurs d'identifier les inefficacités, de prédire les pannes avant qu'elles ne surviennent et d'optimiser la consommation d'énergie sur plusieurs appareils et zones.

- La demande croissante de capacités de surveillance et de contrôle à distance accélère le déploiement des PDU en réseau. Ces solutions permettent aux gestionnaires d'installations de suivre la consommation d'énergie, de détecter les pannes et d'optimiser la consommation sans intervention sur site, améliorant ainsi l'efficacité opérationnelle. Les capacités d'accès à distance facilitent également une réponse rapide aux anomalies et réduisent les risques d'interruption de service, améliorant ainsi la performance et la fiabilité globales des installations.

- La modularité, l'évolutivité et la facilité d'intégration des PDU intelligents modernes les rendent attractifs, tant pour les nouvelles installations que pour les rénovations. Les entreprises peuvent déployer des PDU avancés sans modification significative de l'infrastructure, garantissant ainsi des mises à niveau rentables. La flexibilité des PDU modulaires permet également l'expansion progressive et la pérennisation des centres de données et des installations industrielles, s'adaptant ainsi à l'évolution des besoins énergétiques.

- Par exemple, en 2023, plusieurs grands centres de données d'Amérique du Nord ont mis en place des PDU intelligents compatibles IoT, fournissant des analyses énergétiques en temps réel et un équilibrage de charge automatisé. Cela a permis de réduire les temps d'arrêt, d'optimiser la consommation d'énergie et de diminuer les coûts d'exploitation. Ce déploiement a également permis à ces installations d'atteindre leurs objectifs de développement durable et d'améliorer leur conformité globale en matière d'efficacité énergétique.

- Si les PDU intelligents accélèrent l'efficacité énergétique et la fiabilité, leur impact dépend de l'innovation technologique continue, de la cybersécurité et de l'interopérabilité avec les systèmes existants. Les fabricants doivent privilégier des solutions robustes, évolutives et rentables pour tirer pleinement parti de la demande du marché. L'intégration transparente aux infrastructures existantes et le respect des normes internationales restent des facteurs clés d'adoption.

Dynamique du marché des unités de distribution d'énergie intelligentes (PDU)

Conducteur

Demande croissante d'efficacité énergétique et de gestion fiable de l'énergie

- L'accent croissant mis sur la réduction des coûts d'exploitation et de l'empreinte carbone favorise l'adoption de PDU intelligents dans les centres de données, les bâtiments commerciaux et les installations industrielles. Ces systèmes permettent une meilleure utilisation de l'énergie et une meilleure gestion de la charge. En fournissant des informations exploitables et des alertes en temps réel, les PDU favorisent également la maintenance proactive et prolongent la durée de vie des équipements.

- Les organisations sont de plus en plus conscientes des risques financiers et opérationnels liés à une distribution d'énergie non surveillée, tels que les interruptions d'équipement, le gaspillage d'énergie et les surcharges. Cette prise de conscience accélère les investissements dans les PDU intelligents. La capacité à prévenir les coupures de courant imprévues et à réduire la consommation d'électricité améliore directement l'efficacité opérationnelle et la rentabilité.

- Les incitations gouvernementales, les réglementations énergétiques et les initiatives en matière de développement durable encouragent les entreprises à déployer des solutions de distribution d'énergie écoénergétiques. Ces cadres de soutien améliorent les taux d'adoption à l'échelle mondiale. Les réglementations relatives à l'efficacité énergétique et aux certifications des bâtiments écologiques incitent davantage les organisations à adopter des PDU compatibles IoT dans le cadre de leur stratégie de conformité.

- Par exemple, en 2022, plusieurs complexes industriels européens ont intégré des PDU intelligents dotés de fonctions automatisées d'équilibrage et de surveillance de charge, améliorant ainsi l'efficacité énergétique et réduisant les interruptions d'exploitation. Ces déploiements ont également permis aux organisations d'optimiser l'utilisation des ressources et de réduire les frais de maintenance, tout en contribuant à leurs objectifs de développement durable.

- Si la sensibilisation et le soutien réglementaire stimulent le marché, l'adoption dépend de la compatibilité technologique, de la rentabilité et de la facilité de déploiement pour différents types d'installations. Les installations dotées d'une infrastructure électrique obsolète sont confrontées à des défis supplémentaires, rendant la planification et les stratégies d'intégration adéquates essentielles à une mise en œuvre réussie.

Retenue/Défi

Coût initial élevé et complexité d'intégration

- L'investissement initial élevé pour les PDU intelligents, notamment ceux dotés de fonctionnalités avancées de surveillance et d'IoT, limite leur adoption par les petites et moyennes installations. Le coût reste un obstacle majeur à un déploiement à grande échelle. Le retour sur investissement est souvent réalisé sur une période plus longue, ce qui peut décourager les investissements à court terme malgré les avantages opérationnels.

- L'intégration à l'infrastructure électrique existante peut s'avérer complexe et nécessiter du personnel qualifié et des outils spécialisés. Ce défi retarde souvent les installations et limite la pénétration du marché. La modernisation des anciens systèmes peut nécessiter des mises à niveau supplémentaires pour garantir la sécurité, la compatibilité et les performances optimales des PDU intelligents.

- Les contraintes de la chaîne d'approvisionnement, notamment les pénuries de composants et la volatilité des prix, peuvent impacter la disponibilité et les délais de déploiement des PDU intelligents. Cela freine la croissance, notamment dans les régions émergentes. La fluctuation des coûts des matières premières et l'accès limité aux composants électroniques spécialisés peuvent retarder davantage les projets et augmenter les coûts globaux de mise en œuvre.

- Par exemple, en 2023, plusieurs installations commerciales en Asie-Pacifique ont connu des retards dans la mise en œuvre de PDU intelligents en raison de coûts élevés et de difficultés d'intégration, ce qui a impacté leurs plans d'efficacité opérationnelle. Ces retards ont mis en évidence la nécessité de solutions standardisées et rentables, ainsi que d'un support de fabrication localisé.

- Alors que la technologie continue de progresser, il est essentiel de maîtriser les coûts, la complexité de l'intégration et la fiabilité de la chaîne d'approvisionnement pour une adoption plus large et une croissance durable du marché. Les entreprises qui privilégient les unités de distribution d'alimentation évolutives, modulaires et faciles à installer sont susceptibles de bénéficier d'un avantage concurrentiel sur un marché mondial en pleine évolution.

Portée du marché des unités de distribution d'énergie intelligentes (PDU)

Le marché est segmenté en fonction du type, de la phase de puissance, de l’application et de l’utilisateur final.

- Par type

Le marché des PDU intelligents est segmenté selon leur type : compteurs, surveillance, double circuit, commutateurs de transfert automatique, PDU basiques, commutés et échangeables à chaud. En 2024, le segment commuté détenait la plus grande part de chiffre d'affaires, grâce à sa capacité à contrôler à distance chaque prise, à une gestion optimisée de la charge et à une flexibilité opérationnelle accrue. Les PDU commutés sont largement adoptés dans les centres de données et les installations industrielles pour une distribution et une surveillance efficaces de l'énergie.

Le segment des PDU surveillés devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au suivi de la consommation d'énergie en temps réel, à la génération d'alertes proactives et aux capacités de maintenance prédictive. Les PDU surveillés sont de plus en plus prisés pour leur capacité à optimiser l'efficacité énergétique et à réduire les temps d'arrêt des installations critiques.

- Par phase de puissance

Le marché des PDU intelligents est segmenté en monophasés et triphasés selon la phase d'alimentation. En 2024, le segment triphasé a représenté la plus grande part de marché, grâce à son adéquation à la distribution d'énergie haute capacité dans les centres de données, les environnements industriels et les installations commerciales. Les PDU triphasés offrent des performances fiables, réduisent les pertes d'énergie et prennent en charge les infrastructures évolutives.

Le segment des unités monophasées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante par les PME, les centres de données périphériques et les applications de distribution d'énergie localisées. Les unités de distribution d'alimentation monophasées sont appréciées pour leur rentabilité, leur facilité d'installation et leur adaptation aux faibles besoins énergétiques.

- Par application

En fonction des applications, le marché des PDU intelligents est segmenté en centres de données, laboratoires pédagogiques, applications commerciales/armoires réseau, solutions d'alimentation industrielles et systèmes de téléphonie VoIP. Le segment des centres de données a représenté la plus grande part de chiffre d'affaires du marché en 2024, stimulé par le besoin de solutions de distribution d'énergie fiables, évolutives et économes en énergie pour prendre en charge le cloud computing, l'IoT et les environnements de serveurs haute densité.

Le segment des solutions d’alimentation industrielle devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l’automatisation croissante, l’adoption de solutions de fabrication intelligentes et le besoin de surveillance énergétique en temps réel et de gestion de la charge dans les usines et les installations de production.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des PDU intelligents est segmenté en trois secteurs : l'énergie, les télécommunications et l'informatique, les services financiers et les services d'information, les transports, la production industrielle, les administrations publiques et la santé. En 2024, le segment des télécommunications et de l'informatique détenait la plus grande part de chiffre d'affaires, grâce à la prolifération des centres de données, des centres d'exploitation réseau et des infrastructures informatiques haute densité nécessitant une distribution électrique fiable et intelligente.

Le secteur de la santé devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par la numérisation croissante des établissements de santé, l'adoption d'équipements médicaux intelligents et le besoin d'une alimentation électrique ininterrompue et surveillée pour les opérations hospitalières critiques.

Analyse régionale du marché des unités de distribution d'énergie intelligentes (PDU)

- L'Amérique du Nord a dominé le marché des PDU intelligents avec la plus grande part de revenus de 37,5 % en 2024, grâce à l'adoption croissante du cloud computing, des centres de données et de l'automatisation industrielle.

- Les organisations de la région accordent une grande importance à la surveillance de l'énergie en temps réel, à la gestion automatisée de la charge et aux capacités de maintenance prédictive offertes par les PDU intelligents.

- Cette adoption généralisée est en outre soutenue par une infrastructure informatique bien établie, une sensibilisation technologique élevée et l'accent croissant mis sur l'efficacité énergétique et la fiabilité opérationnelle dans les installations commerciales et industrielles.

Aperçu du marché américain des PDU intelligents

Le marché américain des PDU intelligents a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à l'expansion rapide des centres de données, de l'informatique de pointe et des installations IoT. Les entreprises investissent de plus en plus dans les PDU intelligents pour garantir une alimentation électrique ininterrompue, optimiser la consommation d'énergie et réduire les coûts d'exploitation. De plus, les initiatives gouvernementales en matière d'efficacité énergétique et les programmes de développement durable accélèrent le déploiement de PDU intelligents et surveillés à distance dans divers secteurs.

Aperçu du marché européen des PDU intelligents

Le marché européen des PDU intelligents devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce à des réglementations strictes en matière d'efficacité énergétique et à l'adoption croissante d'infrastructures industrielles et commerciales automatisées. L'urbanisation et la numérisation croissantes favorisent le déploiement des PDU intelligents. Les entreprises européennes exploitent également les PDU pour améliorer leur fiabilité opérationnelle et réduire leurs coûts énergétiques.

Aperçu du marché des PDU intelligents au Royaume-Uni

Le marché britannique des PDU intelligents devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par la demande croissante d'infrastructures écoénergétiques et de solutions de centres de données intelligents. L'accent mis sur la réduction des pannes de courant, l'optimisation des coûts d'exploitation et l'intégration de technologies de surveillance avancées encourage les entreprises à adopter des PDU intelligents.

Aperçu du marché allemand des PDU intelligents

Le marché allemand des PDU intelligents devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'accent mis par le pays sur l'efficacité énergétique, l'automatisation industrielle et les initiatives en matière de développement durable. L'infrastructure de pointe et la forte base industrielle allemande favorisent l'adoption des PDU intelligents dans les secteurs commercial et industriel. L'intégration avec des systèmes intelligents de gestion de l'énergie est de plus en plus courante pour améliorer la fiabilité opérationnelle.

Aperçu du marché des PDU intelligents en Asie-Pacifique

Le marché des PDU intelligents en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, l'augmentation des investissements dans les infrastructures informatiques et de télécommunications, et l'automatisation industrielle dans des pays comme la Chine, le Japon et l'Inde. L'engouement de la région pour les installations intelligentes et connectées, soutenu par les initiatives gouvernementales en faveur de la numérisation, stimule l'adoption de ces technologies. De plus, l'émergence de l'Asie-Pacifique comme pôle de production de PDU améliore l'accessibilité et le coût pour une clientèle plus large.

Aperçu du marché japonais des PDU intelligents

Le marché japonais des PDU intelligents devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'écosystème industriel de haute technologie du pays, à l'urbanisation croissante et à la demande croissante d'une distribution d'électricité fiable et surveillée. Les entreprises japonaises privilégient la réduction des temps d'arrêt, l'optimisation énergétique et l'intégration des PDU aux systèmes de gestion des installations basés sur l'IoT. Le vieillissement de la main-d'œuvre et l'importance accordée aux systèmes de surveillance automatisés accélèrent encore la demande.

Aperçu du marché chinois des PDU intelligents

En 2024, le marché chinois des PDU intelligents représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion rapide des centres de données, des infrastructures de cloud computing et de l'automatisation industrielle. La Chine figure parmi les plus grands marchés pour les solutions de distribution d'énergie intelligente, avec une forte adoption dans les secteurs commercial, industriel et des télécommunications. Les projets de villes intelligentes soutenus par les pouvoirs publics, la disponibilité de solutions PDU économiques et la forte capacité de production locale sont des facteurs majeurs de croissance du marché.

Part de marché des unités de distribution d'énergie intelligentes (PDU)

L'industrie des unités de distribution d'énergie intelligentes (PDU) est principalement dirigée par des entreprises bien établies, notamment :

- Eaton (États-Unis)

- ABB (Suisse)

- Raritan Inc. (États-Unis)

- Rittal GmbH & Co. KG (Allemagne)

- Cyber Power Systems (États-Unis) Inc. (États-Unis)

- Schneider Electric (France)

- Leviton Manufacturing Co. Inc. (États-Unis)

- Elcom International (Australie)

- Geist (États-Unis)

- Black Box Corporation (États-Unis)

- Chatsworth Products (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Enlogic (États-Unis)

- Anord Mardix (Royaume-Uni)

- Cisco Systems, Inc. (États-Unis)

- Vertiv Group Corp (États-Unis)

- PDU Expert UK (Royaume-Uni)

- Legrand (France)

- Siemon (États-Unis)

- Tripp Lite (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.