Global Interstitial Lung Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.96 Billion

USD

14.71 Billion

2025

2033

USD

8.96 Billion

USD

14.71 Billion

2025

2033

| 2026 –2033 | |

| USD 8.96 Billion | |

| USD 14.71 Billion | |

| % | |

|

Segmentation du marché mondial des traitements des maladies pulmonaires interstitielles, par traitement (antibiotiques, corticostéroïdes, transplantation pulmonaire, médicaments cytotoxiques, antifibrotiques, réadaptation pulmonaire, oxygénothérapie et autres), diagnostic (biopsie, bronchoscopie, explorations fonctionnelles respiratoires, analyses sanguines, radiographie, tomodensitométrie et autres), posologie (comprimés, injections et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements des maladies pulmonaires interstitielles

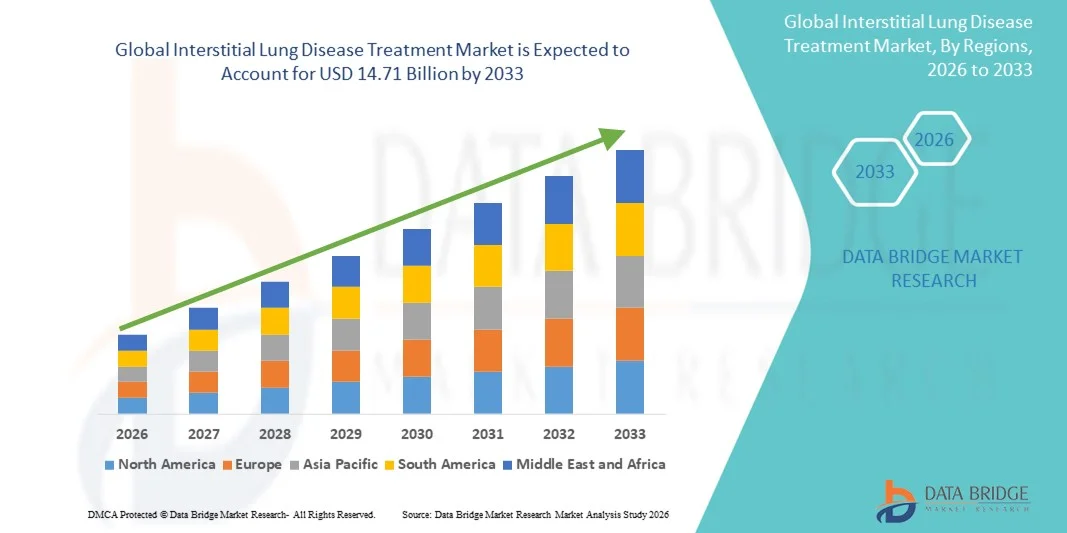

- Le marché mondial des traitements des maladies pulmonaires interstitielles était évalué à 8,96 milliards de dollars américains en 2025 et devrait atteindre 14,71 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des pneumopathies interstitielles diffuses (PID), la sensibilisation accrue des patients et des professionnels de la santé, et l'augmentation des taux de diagnostic, ce qui entraîne une demande croissante d'options de traitement efficaces.

- De plus, les progrès réalisés dans les approches thérapeutiques, notamment les médicaments antifibrotiques, les agents immunomodulateurs et la médecine personnalisée, élargissent les options de traitement et améliorent les résultats pour les patients.

Analyse du marché des traitements des maladies pulmonaires interstitielles

- Le traitement des pneumopathies interstitielles diffuses (PID), notamment les thérapies antifibrotiques, immunosuppressives et biologiques, est de plus en plus essentiel en pneumologie moderne en raison de son potentiel à ralentir la progression de la maladie, à améliorer la fonction pulmonaire et à optimiser la qualité de vie des patients atteints de différentes formes de PID.

- La demande croissante de traitements pour les maladies pulmonaires interstitielles est principalement alimentée par la prévalence accrue de ces maladies, la sensibilisation croissante des patients et des professionnels de santé, et l'importance accrue accordée au diagnostic précoce et aux approches thérapeutiques personnalisées.

- L'Amérique du Nord a dominé le marché du traitement des maladies pulmonaires interstitielles (MPI) en 2025, avec une part de revenus de 39,6 %. Cette domination s'explique par des infrastructures de santé avancées, une forte sensibilisation des patients et une présence importante de grands groupes pharmaceutiques. Aux États-Unis, l'adoption des traitements a connu une croissance substantielle, notamment pour la fibrose pulmonaire idiopathique et d'autres MPI chroniques, grâce aux nouvelles autorisations de mise sur le marché et aux options thérapeutiques innovantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des maladies pulmonaires interstitielles au cours de la période de prévision, en raison d'une meilleure accessibilité aux soins de santé, du vieillissement de la population et de l'augmentation des investissements dans les infrastructures de soins respiratoires.

- Le segment des antifibrotiques a dominé le marché du traitement des maladies pulmonaires interstitielles avec une part de marché de 43 % en 2025, grâce à son efficacité clinique pour ralentir la progression de la fibrose et à son adoption généralisée dans la prise en charge de la fibrose pulmonaire idiopathique et des maladies pulmonaires interstitielles apparentées.

Portée du rapport et segmentation du marché du traitement des maladies pulmonaires interstitielles

|

Attributs |

Principaux enseignements du marché du traitement des maladies pulmonaires interstitielles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements des maladies pulmonaires interstitielles

Progrès dans les thérapies personnalisées et ciblées

- Une tendance importante et croissante sur le marché mondial du traitement des maladies pulmonaires interstitielles est le développement de thérapies personnalisées et ciblées, notamment des agents antifibrotiques et biologiques adaptés à des sous-types spécifiques de MPI, améliorant considérablement les résultats du traitement et la qualité de vie des patients.

- Par exemple, les traitements par nintédanib et pirfénidone sont de plus en plus prescrits pour la fibrose pulmonaire idiopathique, et des recherches en cours visent à étendre leurs indications à d'autres pneumopathies interstitielles diffuses fibrosantes.

- Les approches de médecine de précision dans le traitement des pneumopathies interstitielles diffuses permettent d'adapter la thérapie en fonction des profils génétiques, des biomarqueurs et des données cliniques, ce qui peut réduire les effets indésirables et optimiser l'efficacité pour chaque patient.

- L'intégration des solutions de santé numérique, de la télésurveillance et de l'analyse des données des patients par l'IA facilite la gestion continue des maladies, aidant ainsi les médecins à prendre des décisions éclairées et à adapter les traitements de manière proactive.

- L'augmentation des investissements dans les essais cliniques et la R&D pour les nouvelles thérapies contre les pneumopathies interstitielles diffuses, notamment les traitements combinés et les thérapies ciblées, élargit le portefeuille de traitements et favorise l'innovation.

- Le développement de la télémédecine et des plateformes de soins virtuels permet un meilleur accès aux soins spécialisés pour les maladies pulmonaires interstitielles diffuses, en particulier pour les patients vivant dans des régions éloignées ou mal desservies.

- Cette tendance vers des stratégies de traitement plus efficaces, individualisées et fondées sur les données remodèle fondamentalement les attentes des médecins et des patients, incitant les entreprises pharmaceutiques à innover et à investir dans des thérapies spécifiques aux pneumopathies interstitielles diffuses.

- La demande de solutions de traitement des maladies pulmonaires interstitielles combinant des thérapies de pointe et des outils numériques d'aide à la décision connaît une croissance rapide sur les marchés développés et émergents, à mesure que les systèmes de santé se concentrent sur la prise en charge des maladies respiratoires chroniques.

Dynamique du marché des traitements des maladies pulmonaires interstitielles

Conducteur

Prévalence et sensibilisation croissantes aux solutions de traitement des maladies pulmonaires

- La prévalence croissante des maladies pulmonaires interstitielles dans le monde, associée à une sensibilisation accrue des professionnels de la santé et des patients, est un facteur important de la demande accrue de traitements efficaces contre ces maladies.

- Par exemple, des études épidémiologiques récentes indiquent une augmentation constante de la fibrose pulmonaire idiopathique et d'autres pneumopathies interstitielles diffuses chroniques, entraînant une hausse des taux de diagnostic et d'initiation de traitement.

- À mesure que les médecins et les patients prennent davantage conscience des risques de progression de la maladie et des options thérapeutiques, l'adoption des traitements antifibrotiques, immunosuppresseurs et biologiques s'accélère.

- De plus, les initiatives gouvernementales et les programmes de défense des droits des patients visant un diagnostic précoce et une meilleure prise en charge de la maladie font du traitement des pneumopathies interstitielles diffuses une priorité dans la planification des soins de santé.

- La disponibilité de thérapies avancées et de recommandations de traitement, associée à une meilleure connaissance par les médecins des protocoles de prise en charge des pneumopathies interstitielles diffuses (PID), favorise l'adoption mondiale des traitements contre les maladies pulmonaires interstitielles.

- L'augmentation de la population gériatrique et l'incidence croissante des complications pulmonaires liées à l'âge alimentent encore davantage la demande de traitements contre les pneumopathies interstitielles diffuses.

- L'extension de la couverture d'assurance maladie pour les affections respiratoires chroniques sur les principaux marchés améliore l'accès des patients aux traitements des maladies pulmonaires interstitielles, soutenant ainsi la croissance du marché.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions émergentes

- Le coût élevé des thérapies antifibrotiques et biologiques, associé à des infrastructures de santé limitées dans les régions émergentes, constitue un obstacle majeur à une adoption plus large du traitement des maladies pulmonaires interstitielles.

- Par exemple, les traitements par pirfénidone et nintédanib restent coûteux dans de nombreux pays en développement, ce qui limite l'accès à ces traitements pour les patients sensibles au prix, malgré leur efficacité clinique.

- La disponibilité limitée de pneumologues spécialisés, d'installations de diagnostic et de programmes de suivi des patients complique davantage la prestation de soins efficaces dans les régions sous-financées.

- De plus, la nature chronique des pneumopathies interstitielles diffuses (PID) nécessitant un traitement et un suivi à long terme peut entraîner une non-observance du traitement par le patient, réduisant ainsi son efficacité globale.

- Dans certaines régions, les obstacles réglementaires et les longs processus d'approbation des nouveaux médicaments contre les pneumopathies interstitielles diffuses peuvent retarder leur mise sur le marché et limiter les options de traitement.

- Dans les marchés émergents, le manque de sensibilisation des patients aux symptômes de la maladie et aux stratégies d'intervention précoce peut entraîner un diagnostic tardif, réduisant ainsi l'efficacité des thérapies disponibles.

- Il est crucial de surmonter ces difficultés grâce à des stratégies de réduction des coûts, à l'amélioration des infrastructures de santé, aux programmes d'aide aux patients et aux campagnes de sensibilisation afin d'étendre l'adoption mondiale du traitement des maladies pulmonaires interstitielles.

Étendue du marché du traitement des maladies pulmonaires interstitielles

Le marché est segmenté en fonction du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements des maladies pulmonaires interstitielles (MPI) est segmenté, selon le type de traitement, en antibiotiques, corticostéroïdes, transplantation pulmonaire, chimiothérapie, antifibrotiques, réhabilitation pulmonaire, oxygénothérapie et autres. En 2025, le segment des antifibrotiques dominait le marché avec une part de revenus de 43 %, grâce à leur efficacité prouvée pour ralentir la progression de la fibrose dans la fibrose pulmonaire idiopathique et d'autres MPI chroniques. Les antifibrotiques sont privilégiés pour leur capacité à améliorer la fonction pulmonaire, réduire les hospitalisations et améliorer la qualité de vie des patients. Leur forte adoption par les médecins, la sensibilisation croissante des patients et l'élargissement des autorisations pour de nouvelles indications renforcent la position dominante de ce segment. L'innovation continue, notamment les thérapies combinées et les schémas posologiques personnalisés, contribue au maintien de sa part de marché. Ce segment bénéficie également d'une intégration croissante dans les recommandations cliniques pour la prise en charge des MPI. L'augmentation des investissements en R&D et le lancement de nouveaux médicaments devraient permettre à ce segment de conserver son leadership.

Le segment de la réadaptation pulmonaire devrait connaître le taux de croissance le plus rapide (8,9 %) entre 2026 et 2035, porté par l'importance croissante accordée à la prise en charge non médicamenteuse des maladies. Les programmes de réadaptation pulmonaire proposent des exercices, une éducation thérapeutique et des techniques respiratoires complémentaires aux traitements médicamenteux. L'intégration des services de réadaptation à domicile et de téléréadaptation améliore l'accès aux soins pour les patients vivant dans des zones reculées ou mal desservies. La demande est stimulée par une meilleure sensibilisation aux interventions sur le mode de vie et à la gestion à long terme des maladies. Les professionnels de santé recommandent de plus en plus la réadaptation pulmonaire dans le cadre des protocoles de soins standards. La croissance de ce segment est également soutenue par les initiatives gouvernementales et des assureurs qui encouragent les programmes de soins ambulatoires et communautaires.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en biopsie, bronchoscopie, exploration fonctionnelle respiratoire, analyse sanguine, radiographie, tomodensitométrie (TDM) et autres examens. Le segment de la TDM dominait le marché en 2025 grâce à sa haute sensibilité et à sa capacité à détecter avec précision les profils de pneumopathie interstitielle diffuse (PID). La TDM est largement utilisée pour le diagnostic précoce, le suivi de la réponse au traitement et la différenciation des sous-types de PID. L'imagerie TDM haute résolution a amélioré la précision diagnostique, permettant une meilleure stratification des patients pour des thérapies ciblées. Ce segment bénéficie également de son adoption dans les essais cliniques de nouvelles thérapies contre les PID. L'accès croissant à des centres d'imagerie de pointe dans les hôpitaux contribue au maintien de sa position dominante. La TDM offre des évaluations non invasives et reproductibles, essentielles à la prise en charge à long terme de la maladie.

Le segment des tests de la fonction pulmonaire devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à son caractère non invasif et à son rapport coût-efficacité avantageux. La spirométrie et l'évaluation régulière de la capacité de diffusion permettent aux médecins de suivre l'évolution de la maladie et d'adapter les traitements en conséquence. Les appareils portables et utilisables à domicile pour mesurer la fonction pulmonaire facilitent son accessibilité dans les services ambulatoires et les structures de soins communautaires. La sensibilisation croissante au dépistage précoce et au suivi préventif stimule l'adoption de ces tests. Les tests de la fonction pulmonaire complètent les traitements pharmacologiques et la réadaptation, améliorant ainsi le pronostic des patients. Les progrès technologiques en matière de surveillance numérique et d'analyse basée sur l'intelligence artificielle accélèrent leur adoption sur les marchés développés comme sur les marchés émergents.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés dominait le marché en 2025 grâce à leur facilité d'utilisation, leur administration en ambulatoire et l'adoption généralisée des antifibrotiques et des corticostéroïdes oraux. Les comprimés améliorent l'observance thérapeutique et permettent une prise en charge au long cours des pneumopathies interstitielles diffuses chroniques. Les comprimés à libération prolongée et les comprimés combinés optimisent encore l'observance et l'efficacité. La préférence des médecins pour le traitement oral en première intention contribue à la position dominante des comprimés sur le marché. Leur rapport coût-efficacité et leur facilité de conservation favorisent également leur utilisation généralisée. Les comprimés sont de plus en plus intégrés aux programmes de soins à domicile pour la prise en charge des maladies respiratoires chroniques.

Le segment des injections devrait connaître la croissance la plus rapide entre 2026 et 2035, en raison de l'essor des thérapies biologiques et immunomodulatrices nécessitant une administration parentérale. Les injections intraveineuses ou sous-cutanées permettent un dosage précis et des effets thérapeutiques rapides. Les traitements injectables sont essentiels pour les pneumopathies interstitielles diffuses (PID) sévères ou à progression rapide. Cette croissance est portée par les nouvelles autorisations de mise sur le marché et l'intensification des essais cliniques. Les centres de perfusion hospitaliers et ambulatoires élargissent l'accès aux traitements injectables. La sensibilisation croissante des médecins et leur adoption des biothérapies dans la prise en charge des PID accélèrent la croissance de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. Le segment oral dominait en 2025 grâce à l'utilisation généralisée des antifibrotiques et des corticostéroïdes oraux en ambulatoire. L'administration orale améliore l'observance thérapeutique et permet une prise en charge à long terme de la maladie sans hospitalisations fréquentes. Les médecins privilégient la voie orale pour sa commodité et sa flexibilité. Les innovations pharmaceutiques en matière de formulations orales à libération prolongée et combinées renforcent ce segment. Les comprimés et les gélules sont intégrés aux protocoles de soins standards à l'échelle mondiale. La préférence des patients pour les traitements non invasifs contribue également à sa domination.

Le segment des traitements intraveineux devrait connaître la croissance la plus rapide, portée par l'essor des produits biologiques et des immunosuppresseurs de pointe. L'administration intraveineuse garantit une délivrance contrôlée et à haute biodisponibilité, essentielle pour les pneumopathies interstitielles diffuses (PID) sévères. Les hôpitaux et les centres de perfusion constituent les principaux lieux de soins pour ces traitements. La croissance de ce segment est soutenue par de nouvelles autorisations de mise sur le marché et l'augmentation du nombre de patients. L'intégration du monitorage clinique améliore la sécurité et les résultats cliniques. L'intensification des investissements en recherche et développement dans de nouvelles formulations intraveineuses devrait stimuler la croissance à long terme. Les systèmes de santé des pays développés adoptent de plus en plus les traitements intraveineux pour une prise en charge globale des PID.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, générant la plus grande part de revenus grâce à des outils de diagnostic avancés, des pneumologues spécialisés et la capacité de proposer des thérapies complexes telles que les biothérapies intraveineuses et les transplantations pulmonaires. Les hôpitaux assurent une prise en charge complète des pneumopathies interstitielles diffuses (PID), incluant la réadaptation et l'oxygénothérapie. Un flux important de patients et des équipes multidisciplinaires favorisent une adoption rapide. Les hôpitaux sont privilégiés pour les essais cliniques et l'administration de nouvelles thérapies. Leur infrastructure dédiée au suivi à long terme contribue à leur position dominante. Les hôpitaux proposent également des programmes d'éducation et de soutien aux patients.

Le segment des cliniques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de l'essor des soins ambulatoires et à domicile pour la prise en charge des pneumopathies interstitielles diffuses (PID). Les cliniques assurent un suivi régulier, une intervention précoce et des consultations de suivi à distance. Les programmes de réadaptation ambulatoire et de soins aux maladies chroniques sont de plus en plus souvent proposés en clinique. La sensibilisation croissante des patients et la commodité des soins de proximité favorisent l'adoption de ces services. Les cliniques permettent également de désengorger les hôpitaux pour la prise en charge des cas non critiques. L'intégration aux plateformes de santé numérique améliore l'observance thérapeutique.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé en 2025 grâce à la mise à disposition directe de traitements spécialisés pour les pneumopathies interstitielles diffuses (PID) aux patients hospitalisés et ambulatoires. Les hôpitaux garantissent une dispensation réglementée et sécurisée des antifibrotiques et des biothérapies onéreuses. Ils permettent également le suivi thérapeutique et l'ajustement des posologies. Ce segment bénéficie de réseaux hospitaliers établis et de prescriptions médicales. Les hôpitaux constituent les principaux canaux de distribution des traitements critiques et chroniques. La coordination avec les équipes soignantes favorise l'observance thérapeutique.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la pénétration croissante des pharmacies en ligne, à la commodité de la livraison à domicile et à l'adoption grandissante du numérique. Les pharmacies en ligne améliorent l'accès aux soins pour les patients vivant dans des zones reculées ou à mobilité réduite. Les modèles d'abonnement et de livraison à domicile favorisent l'observance des traitements des pneumopathies interstitielles diffuses chroniques. Ce segment bénéficie de la sensibilisation croissante des patients et de l'intégration de la télémédecine. La confiance accrue dans les plateformes de pharmacie en ligne et la compétitivité des prix sont des moteurs de croissance. La distribution en ligne est particulièrement intéressante pour les traitements de longue durée et onéreux, tels que les antifibrotiques.

Analyse régionale du marché des traitements des maladies pulmonaires interstitielles

- L'Amérique du Nord a dominé le marché du traitement des maladies pulmonaires interstitielles avec la plus grande part de revenus (39,6 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une présence importante d'entreprises pharmaceutiques clés.

- La région bénéficie de l'adoption précoce de nouvelles thérapies, de la disponibilité de pneumologues spécialisés et de l'accès à des outils de diagnostic de haute qualité tels que les scanners CT haute résolution et les tests de fonction pulmonaire.

- Des politiques de remboursement généralisées, des dépenses de santé importantes et la présence de grandes entreprises pharmaceutiques facilitant l'introduction de thérapies antifibrotiques et biologiques confortent encore davantage la domination du marché.

Aperçu du marché américain des traitements des maladies pulmonaires interstitielles

Le marché américain des traitements des maladies pulmonaires interstitielles (MPI) a représenté 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence de ces maladies et des infrastructures de santé performantes. Patients et professionnels de santé privilégient de plus en plus le diagnostic précoce et l'accès aux traitements antifibrotiques et biologiques. L'intérêt croissant pour les approches thérapeutiques personnalisées, associé à l'adoption massive de la télémédecine et du suivi à distance des patients, dynamise davantage ce marché. Par ailleurs, la multiplication des essais cliniques, l'approbation de nouveaux médicaments et l'intégration des plateformes de santé numérique contribuent significativement à son expansion. Enfin, les campagnes de sensibilisation et les programmes de défense des droits des patients favorisent l'accès aux traitements.

Aperçu du marché européen des traitements des maladies pulmonaires interstitielles

Le marché européen des traitements des maladies pulmonaires interstitielles (MPI) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'incidence croissante des MPI et d'une infrastructure de santé performante. La sensibilisation accrue des médecins et des patients au diagnostic précoce et aux thérapies efficaces favorise l'adoption de ces traitements. Les pays mettent en œuvre des programmes de gestion des maladies chroniques qui encouragent la standardisation des soins des MPI. L'urbanisation croissante, associée à un meilleur accès aux diagnostics avancés tels que la tomodensitométrie à haute résolution et les explorations fonctionnelles respiratoires, soutient l'adoption des traitements. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les centres de réadaptation, les thérapies des MPI étant intégrées aux nouveaux protocoles de traitement et aux recommandations cliniques actualisées.

Aperçu du marché britannique des traitements des maladies pulmonaires interstitielles

Le marché britannique des traitements des maladies pulmonaires interstitielles (MPI) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation aux MPI et la nécessité d'une intervention précoce. La demande croissante de thérapies avancées, telles que les antifibrotiques et les biothérapies, alimente la croissance du marché. La solidité du système de santé britannique, l'adoption de la médecine personnalisée et l'intégration des plateformes de télémédecine devraient continuer à stimuler l'expansion du marché. Les préoccupations liées à la progression de la maladie et à la mortalité incitent les patients et les professionnels de santé à entreprendre un traitement sans délai. Par ailleurs, l'infrastructure de recherche clinique bien établie du Royaume-Uni soutient le développement continu de médicaments et l'adoption de nouvelles thérapies.

Analyse du marché allemand des traitements des maladies pulmonaires interstitielles

Le marché allemand des traitements des maladies pulmonaires interstitielles (MPI) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation des patients, des infrastructures de santé de pointe et la présence d'acteurs pharmaceutiques majeurs. L'Allemagne privilégie les protocoles de traitement fondés sur des données probantes et l'adoption de thérapies innovantes, notamment dans les hôpitaux et les centres pneumologiques spécialisés. La prévalence croissante des maladies respiratoires chroniques et l'importance accrue accordée au diagnostic précoce et aux approches thérapeutiques personnalisées soutiennent la croissance du marché. L'intégration de la prise en charge des MPI aux plateformes de santé numérique se généralise. La préférence des patients pour les traitements hospitaliers et les programmes de soins multidisciplinaires contribue également à l'expansion du marché.

Aperçu du marché des traitements des maladies pulmonaires interstitielles en Asie-Pacifique

Le marché des traitements des maladies pulmonaires interstitielles (MPI) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 9,5 %, entre 2026 et 2035. Cette croissance est portée par la prévalence croissante des MPI, l'amélioration de l'accès aux soins et la sensibilisation accrue des patients. Des pays comme la Chine, le Japon et l'Inde bénéficient de progrès technologiques en matière de diagnostic et de traitement, ce qui favorise le dépistage précoce et l'adoption des traitements. Les initiatives gouvernementales en faveur des soins respiratoires et de la prise en charge des maladies chroniques soutiennent également la croissance du marché. L'intérêt croissant de la région pour les centres de soins spécialisés et le suivi à domicile stimule l'adoption des traitements des MPI. Par ailleurs, la hausse des revenus disponibles et l'amélioration de la couverture d'assurance facilitent l'accès aux traitements antifibrotiques et biologiques.

Aperçu du marché japonais des traitements des maladies pulmonaires interstitielles

Le marché japonais des traitements des maladies pulmonaires interstitielles (MPI) est en plein essor, porté par la forte prévalence de ces maladies, des infrastructures de santé performantes et le vieillissement de la population. Patients et médecins privilégient le diagnostic précoce et les approches thérapeutiques personnalisées. L'intégration des plateformes de santé numérique, de la télémédecine et des techniques de diagnostic avancées, comme la tomodensitométrie à haute résolution, stimule cette croissance. Par ailleurs, les initiatives gouvernementales et la prise en charge des maladies respiratoires chroniques par l'assurance maladie élargissent l'accès aux soins. Enfin, la sensibilisation croissante à la réhabilitation pulmonaire et à l'oxygénothérapie en tant que traitements complémentaires favorise l'adoption de ces traitements.

Aperçu du marché indien des traitements des maladies pulmonaires interstitielles

En 2025, le marché indien des traitements des maladies pulmonaires interstitielles (MPI) représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante de ces maladies, à un meilleur accès aux soins et à une sensibilisation accrue des patients. L'essor de la classe moyenne, l'urbanisation rapide et l'amélioration des infrastructures de diagnostic en Inde favorisent le dépistage précoce et l'accès aux traitements. La promotion de la santé numérique, de la télémédecine et des options thérapeutiques abordables contribue également à la croissance du marché. Les laboratoires pharmaceutiques indiens développent activement des thérapies antifibrotiques et biologiques, élargissant ainsi leur disponibilité. Les initiatives croissantes en matière de prise en charge des maladies respiratoires chroniques et les programmes d'éducation des patients sont des facteurs clés de cette croissance.

Part de marché du traitement des maladies pulmonaires interstitielles

Le secteur du traitement des maladies pulmonaires interstitielles est principalement dominé par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd (Suisse)

- Boehringer Ingelheim International GmbH (Allemagne)

- Société Bristol-Myers Squibb (États-Unis)

- Novartis AG (Suisse)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Biogen Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Genentech, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- JB Chemicals & Pharmaceutical Ltd. (Inde)

- Galecto Inc. (Danemark)

- Cipla Ltd (Inde)

- Glenmark Pharma (Inde)

Quels sont les développements récents sur le marché mondial du traitement des maladies pulmonaires interstitielles ?

- En octobre 2025, la FDA américaine a approuvé le nerandomilast (Jascayd) pour le traitement de la fibrose pulmonaire idiopathique (FPI), marquant ainsi la première nouvelle approbation d'un traitement contre la FPI depuis plus de 10 ans. Cette approbation est importante car les options thérapeutiques pour la FPI étaient traditionnellement très limitées, avec seulement deux antifibrotiques majeurs dominant les soins pendant plus d'une décennie. L'approbation de Jascayd s'est appuyée sur de solides preuves cliniques démontrant un ralentissement du déclin de la fonction pulmonaire et un profil de sécurité favorable.

- En juin 2025, Insilico Medicine a annoncé son intention de lancer des essais cliniques de phase avancée pour le rentosertib, suite à ses résultats encourageants de phase intermédiaire. Ces essais visent à confirmer le potentiel du rentosertib en tant que traitement novateur de la fibrose pulmonaire idiopathique (FPI) en évaluant son efficacité et sa sécurité à long terme auprès de diverses populations de patients.

- En mars 2025, le nom non propriétaire Rentosertib a été officiellement attribué à l'ISM001-055, soulignant les progrès de ce premier inhibiteur de TNIK de sa classe dans les essais cliniques. L'obtention d'un nom officiel constitue une étape réglementaire majeure, témoignant d'une avancée significative dans le développement du médicament. Rentosertib s'est également distingué comme l'un des premiers médicaments à petites molécules au monde entièrement découvert grâce à l'intelligence artificielle générative.

- En novembre 2024, Insilico Medicine a annoncé des résultats préliminaires positifs de son essai de phase IIa sur l'ISM001-055 (rebaptisé ultérieurement rentosertib) dans le traitement de la fibrose pulmonaire idiopathique (FPI). L'essai a démontré que le médicament était sûr et bien toléré, et qu'il entraînait une amélioration dose-dépendante de la capacité vitale forcée (CVF) sur 12 semaines, un indicateur clé du ralentissement de la progression de la maladie.

- En septembre 2024, Boehringer Ingelheim a annoncé que son essai de phase III FIBRONEER-IPF sur le nerandomilast avait atteint son critère d'évaluation principal, démontrant une différence statistiquement significative du déclin de la capacité vitale forcée (CVF) par rapport au placebo sur une période de 52 semaines. Ce succès a renforcé les bases cliniques des demandes d'autorisation de mise sur le marché ultérieures et a finalement contribué à l'approbation du médicament en 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.