Global Interventional Radiology Market

Taille du marché en milliards USD

TCAC :

%

USD

30.70 Billion

USD

53.26 Billion

2024

2032

USD

30.70 Billion

USD

53.26 Billion

2024

2032

| 2025 –2032 | |

| USD 30.70 Billion | |

| USD 53.26 Billion | |

| % | |

|

Segmentation du marché mondial de la radiologie interventionnelle, par technologie (cathéters, stents, filtres de veine cave inférieure (VCI), dispositifs de modification du flux hémodynamique (HFA), ballonnets d'angioplastie, systèmes de thrombectomie, dispositifs d'embolisation, aiguilles de biopsie, accessoires et autres), produit (imagerie par résonance magnétique (IRM), échographie, tomodensitométrie (TDM), systèmes d'angiographie, systèmes de fluoroscopie, dispositifs de biopsie et autres), procédure (angioplastie, angiographie, biopsie et drainage, embolisation, thrombolyse, vertébroplastie, néphrostomie et autres), applications (cardiologie, urologie et néphrologie, oncologie, gastroentérologie et autres), utilisateur final (hôpitaux, cliniques et établissements de soins à domicile) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la radiologie interventionnelle

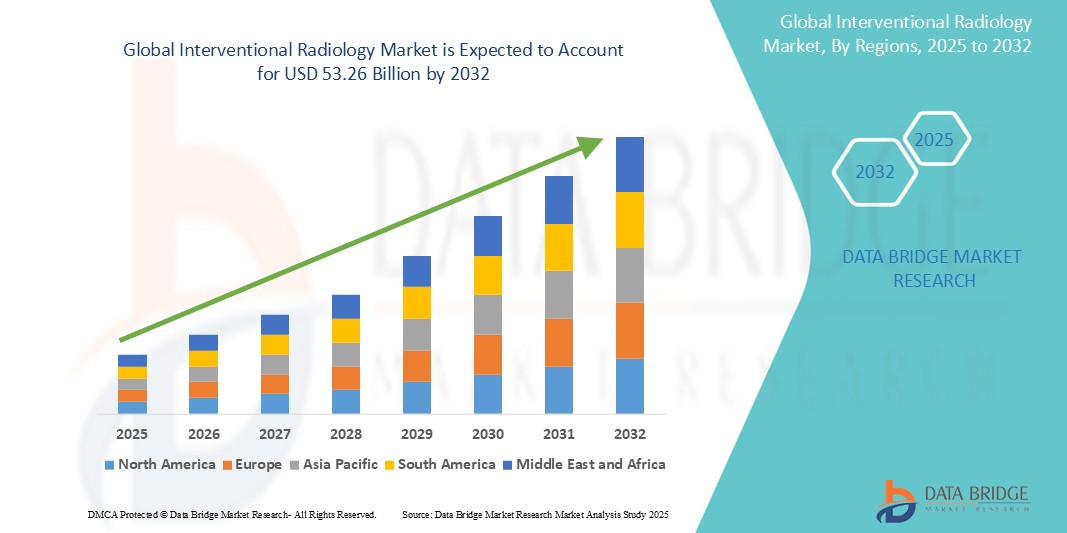

- La taille du marché mondial de la radiologie interventionnelle était évaluée à 30,70 milliards USD en 2024 et devrait atteindre 53,26 milliards USD d'ici 2032 , à un TCAC de 7,13 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante de procédures mini-invasives et les progrès rapides des technologies d’imagerie.

- En outre, la sensibilisation croissante des patients et des prestataires de soins de santé aux avantages de la radiologie interventionnelle, tels que la réduction des séjours hospitaliers et la diminution des coûts des soins de santé, stimule davantage l'expansion du marché.

Analyse du marché de la radiologie interventionnelle

- Le marché de la radiologie interventionnelle connaît une croissance constante, portée par l'adoption croissante des procédures guidées par l'image dans les soins de santé modernes

- L’intégration de technologies d’imagerie avancées et d’intelligence artificielle améliore la précision des procédures et élargit la portée des traitements mini-invasifs

- L'Amérique du Nord domine le marché de la radiologie interventionnelle avec la plus grande part de revenus de 39 % en 2025, grâce à des dépenses de santé élevées, une infrastructure avancée et une forte présence d'acteurs clés du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la radiologie interventionnelle au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante et de l'adoption croissante de procédures mini-invasives dans les économies émergentes.

- Le segment des cathéters dominera le marché en termes de chiffre d'affaires en 2025, grâce à leur rôle essentiel dans un large éventail d'interventions diagnostiques et thérapeutiques en radiologie interventionnelle. Leur polyvalence dans la navigation au sein de structures vasculaires complexes et la délivrance de traitements ciblés contribue à leur utilisation généralisée. Les cathéters sont essentiels à des interventions telles que l'angiographie, l'embolisation et la pose de stents, couramment pratiquées dans de nombreuses spécialités. L'amélioration continue de la conception des cathéters, notamment par l'amélioration de leur flexibilité, de leur maniabilité et de leur biocompatibilité, améliore l'efficacité des interventions. L'utilisation accrue en ambulatoire et la demande croissante de traitements mini-invasifs soutiennent également la croissance du segment.

Portée du rapport et segmentation du marché de la radiologie interventionnelle

|

Attributs |

Informations clés sur le marché de la radiologie interventionnelle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de procédures guidées par imagerie et peu invasives • Intégration technologique de l'intelligence artificielle et de la robotique en radiologie interventionnelle |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché de la radiologie interventionnelle

« Intégration de l'intelligence artificielle en radiologie interventionnelle »

- L'intelligence artificielle améliore la précision de l'imagerie, permettant une analyse en temps réel pendant les procédures pour une précision et une efficacité améliorées

- Par exemple, Shimadzu Medical Systems a présenté le système d'angiographie Trinias doté de capacités d'IA pour aider à diverses procédures interventionnelles

- Les outils basés sur l'IA rationalisent la gestion des flux de travail en priorisant les cas critiques et en soutenant la prise de décision clinique

- La suite de radiologie de Viz.ai connecte les équipes de soins en temps réel, alertant les radiologues des maladies suspectées pour accélérer le diagnostic

- Les algorithmes d'apprentissage automatique sont utilisés pour détecter des modèles dans les données d'imagerie, contribuant ainsi à la détection précoce des maladies et à la planification personnalisée des traitements.

- Ces progrès contribuent à des interventions plus efficaces et à de meilleurs résultats pour les patients

- L'intégration de l'IA facilite le développement de salles d'opération hybrides, combinant des capacités de radiologie chirurgicale et interventionnelle pour des soins complets aux patients

- À mesure que la technologie de l’IA continue d’évoluer, son application en radiologie interventionnelle devrait s’étendre, offrant des alternatives plus sûres et plus efficaces aux interventions chirurgicales traditionnelles.

Dynamique du marché de la radiologie interventionnelle

Conducteur

« Préférence croissante pour les procédures mini-invasives »

- L'évolution vers des procédures mini-invasives remodèle le marché de la radiologie interventionnelle, car ces traitements offrent une douleur réduite, des incisions plus petites et une récupération plus rapide pour les patients.

- Par exemple, les procédures guidées par l'image telles que l'ablation de tumeurs et l'embolisation de fibromes utérins remplacent de plus en plus les chirurgies traditionnelles.

- Les établissements de santé bénéficient de séjours hospitaliers plus courts et de taux de complications plus faibles, ce qui améliore le flux de patients et réduit les coûts globaux de traitement.

- Une étude publiée dans le Journal of Vascular and Interventional Radiology a montré des temps de récupération postopératoires plus courts pour les patients subissant des interventions par cathéter.

- Les techniques de radiologie interventionnelle se sont étendues à de multiples spécialités telles que la cardiologie, l'oncologie et la neurologie, augmentant ainsi leur pertinence clinique.

- L'angioplastie est désormais couramment utilisée pour traiter les artères obstruées, tandis que la chimioembolisation transartérielle est utilisée pour la gestion du cancer du foie.

- La sensibilisation croissante des patients et les recommandations des médecins accélèrent l’adoption de procédures guidées par l’image dans les milieux de soins de santé urbains et non urbains.

- L’innovation continue dans les technologies d’imagerie telles que la tomodensitométrie et l’imagerie par résonance magnétique améliore la précision des procédures et renforce la confiance dans les résultats cliniques.

Retenue/Défi

« Pénurie de professionnels qualifiés »

- La pénurie de professionnels qualifiés est un défi majeur en radiologie interventionnelle, car les procédures nécessitent à la fois des connaissances avancées en imagerie et une précision technique

- Par exemple, les ablations tumorales guidées par imagerie et les interventions vasculaires complexes nécessitent des spécialistes hautement qualifiés pour une exécution précise.

- De nombreux systèmes de santé, en particulier dans les zones mal desservies, éprouvent des difficultés à recruter des radiologues interventionnels en raison du manque d'accès à la formation et d'infrastructures insuffisantes.

- Dans les hôpitaux ruraux, les radiologues généralistes comblent souvent le vide, ce qui peut compromettre les résultats des procédures en raison d'une expertise limitée.

- Le rythme rapide de l’innovation technologique, notamment en matière d’intelligence artificielle et d’assistance robotique, nécessite une formation continue à laquelle tous les professionnels n’ont pas accès.

- Ce manque de compétences peut entraîner des retards de diagnostic, des taux de réussite des procédures plus faibles et une diminution de la confiance des patients dans les options de traitement mini-invasives.

- L'épuisement professionnel de la main-d'œuvre dû à une forte demande et à un personnel limité réduit encore davantage la disponibilité, ce qui fait du développement de la main-d'œuvre une priorité pour soutenir la croissance du marché.

Portée du marché de la radiologie interventionnelle

Le marché est segmenté en fonction de la technologie, du produit, de la procédure, des applications et de l’utilisateur final.

- Par technologie

Sur le plan technologique, le marché des serrures intelligentes est segmenté en cathéters, stents, filtres de veine cave inférieure (VCI), dispositifs de modification du flux hémodynamique (HFA), ballons d'angioplastie, systèmes de thrombectomie, dispositifs d'embolisation, aiguilles de biopsie, accessoires, etc. Le segment des cathéters dominera la plus grande part de chiffre d'affaires du marché en 2025, grâce à leur rôle essentiel dans un large éventail de procédures de radiologie interventionnelle diagnostique et thérapeutique. Leur polyvalence pour naviguer dans des structures vasculaires complexes et délivrer des traitements ciblés contribue à leur utilisation généralisée. Les cathéters sont essentiels pour des procédures telles que l'angiographie, l'embolisation et la pose de stents, couramment pratiquées dans de nombreuses spécialités. L'amélioration continue de la conception des cathéters, notamment en termes de flexibilité, de maniabilité et de biocompatibilité, améliore l'efficacité des procédures. L'utilisation accrue en ambulatoire et la demande croissante de traitements mini-invasifs soutiennent également la croissance du segment.

Le segment des systèmes de thrombectomie devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la prévalence croissante des maladies thrombotiques et les progrès des techniques mini-invasives d'élimination des caillots. Le développement de dispositifs de thrombectomie plus efficaces et plus sûrs élargit leur application au traitement de pathologies telles que l'AVC et l'embolie pulmonaire. La sensibilisation croissante à l'intervention précoce en cas d'accident ischémique aigu et les recommandations cliniques encouragent une adoption plus large. L'intégration de l'imagerie en temps réel et des systèmes de récupération mécanique améliore les résultats cliniques, notamment dans les situations d'urgence urgentes. Ce segment bénéficie également des essais cliniques en cours et des autorisations réglementaires qui stimulent l'innovation et la disponibilité des produits.

- Par produit

En termes de produits, le marché de la radiologie interventionnelle est segmenté en imagerie par résonance magnétique (IRM), échographie, tomodensitométrie (TDM), systèmes d'angiographie, systèmes de fluoroscopie, dispositifs de biopsie, etc. Les systèmes d'angiographie ont représenté la plus grande part de marché en 2025, grâce à leur rôle essentiel dans la visualisation des vaisseaux sanguins et le guidage des interventions vasculaires. La prévalence croissante des maladies cardiovasculaires et la demande croissante de procédures vasculaires mini-invasives contribuent à la prédominance des systèmes d'angiographie. Ces systèmes sont essentiels au diagnostic et au traitement de pathologies telles que les blocages artériels et les anévrismes, avec une grande précision. Les innovations continues en matière d'imagerie numérique et l'intégration avec d'autres outils interventionnels améliorent leur efficacité et leurs résultats cliniques. Le développement des blocs opératoires hybrides favorise également l'adoption de systèmes d'angiographie avancés dans les établissements de santé.

Le segment des dispositifs de biopsie devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'augmentation de l'incidence du cancer et l'adoption croissante de techniques diagnostiques mini-invasives. Les avancées technologiques en matière d'aiguilles de biopsie et de guidage par imagerie améliorent la précision et la sécurité des biopsies. Les biopsies guidées par l'image, par échographie, tomodensitométrie ou imagerie par résonance magnétique, deviennent la norme pour la détection des tumeurs et des tissus anormaux. La préférence croissante pour les soins diagnostiques ambulatoires et les initiatives de détection précoce alimentent encore la demande. Le développement de systèmes de biopsie ciblée, adaptés à des organes spécifiques, élargit leur application à de nombreux domaines cliniques.

- Par procédure

En fonction des procédures, le marché de la radiologie interventionnelle est segmenté en angioplastie, angiographie, biopsie et drainage, embolisation, thrombolyse, vertébroplastie, néphrostomie, etc. Le segment de l'angioplastie détenait la plus grande part de chiffre d'affaires en 2025, porté par la prévalence croissante des maladies cardiovasculaires et son efficacité dans le traitement des blocages artériels. L'évolution vers des interventions cardiaques mini-invasives alimente la croissance de ce segment. L'angioplastie est largement utilisée en raison de sa capacité à rétablir rapidement la circulation sanguine avec un temps de récupération minimal, réduisant ainsi le recours à la chirurgie à cœur ouvert. Les améliorations continues des technologies de ballonnets et de stents améliorent la sécurité et les taux de réussite des procédures. Son adoption croissante en soins d'urgence et en ambulatoire renforce son leadership sur le marché.

Le segment de la thrombolyse devrait connaître la croissance la plus rapide entre 2025 et 2032, particulièrement apprécié pour sa capacité à dissoudre rapidement les caillots sanguins dans des situations critiques telles que les accidents vasculaires cérébraux (AVC) et les embolies pulmonaires. Les progrès des agents thrombolytiques et des techniques d'administration améliorent les résultats pour les patients et élargissent le recours à cette procédure. La thrombolyse ciblée gagne en efficacité grâce aux cathéters guidés par imagerie, réduisant ainsi les complications et la durée du traitement. Son utilisation dans les urgences urgentes gagne en popularité, les recommandations cliniques privilégiant une intervention précoce. La recherche sur de nouveaux agents présentant moins d'effets secondaires contribue également à renforcer la confiance des praticiens.

- Par applications

En fonction des applications, le marché de la radiologie interventionnelle est segmenté en cardiologie, urologie et néphrologie, oncologie, gastroentérologie, etc. Le segment de la cardiologie a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à la forte prévalence des maladies cardiovasculaires et au recours croissant aux techniques mini-invasives pour leur traitement. Les interventions de cardiologie interventionnelle telles que l'angioplastie, la pose de stents et l'embolisation sont des moteurs clés de ce segment. Ces interventions offrent une récupération plus rapide, moins de complications et sont devenues la norme dans le traitement des maladies cardiaques. Les avancées technologiques en matière d'imagerie et de conception de dispositifs améliorent encore les résultats et la précision des procédures. La disponibilité croissante des interventions par cathéter, tant en soins aigus que électifs, soutient également la croissance du segment.

Le segment de l'oncologie devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'augmentation de l'incidence du cancer et l'application croissante de la radiologie interventionnelle dans le diagnostic et le traitement du cancer. L'ablation tumorale mini-invasive, la chimioembolisation et la radioembolisation élargissent le rôle de la radiologie interventionnelle dans les soins oncologiques. Ces procédures permettent un traitement ciblé avec des effets secondaires systémiques réduits, améliorant ainsi la qualité de vie des patients. L'intégration à l'imagerie de pointe accroît la précision de la localisation tumorale et de l'administration du traitement. La demande de traitements anticancéreux personnalisés et ambulatoires contribue également à l'expansion rapide de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la radiologie interventionnelle est segmenté en hôpitaux, cliniques et services de soins à domicile. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à la concentration d'installations de radiologie interventionnelle avancées et de professionnels médicaux spécialisés dans les hôpitaux. Les hôpitaux restent le principal lieu d'intervention pour les interventions complexes grâce à leur infrastructure complète et à leurs capacités de prise en charge multidisciplinaire. Le volume élevé de patients et l'accès aux services de soins d'urgence font des hôpitaux des plateformes essentielles pour des interventions telles que l'angiographie, la thrombectomie et l'ablation tumorale. De plus, l'intégration avec les services de diagnostic garantit une intervention rapide et de meilleurs résultats cliniques. Les investissements dans des blocs opératoires hybrides et des systèmes d'imagerie avancés renforcent encore la domination de ce segment.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la tendance croissante aux procédures ambulatoires et le développement de cliniques spécialisées en radiologie interventionnelle. La commodité et la rentabilité des procédures de radiologie interventionnelle en clinique contribuent à leur croissance rapide. Les cliniques offrent des temps d'attente plus courts, des soins personnalisés et des coûts hospitaliers réduits, ce qui les rend attractives tant pour les patients que pour les professionnels de santé. La disponibilité de systèmes d'imagerie compacts et mobiles permet l'expansion des services en milieu ambulatoire. Cette tendance est soutenue par des politiques de santé encourageant les modèles de prestation de soins décentralisés et préventifs.

Analyse régionale du marché de la radiologie interventionnelle

- L'Amérique du Nord domine le marché de la radiologie interventionnelle avec la plus grande part de revenus de 39 % en 2025, tirée par une demande croissante de procédures mini-invasives et d'infrastructures de soins de santé avancées, ainsi que par une sensibilisation accrue aux avantages de la radiologie interventionnelle.

- Les consommateurs de la région apprécient grandement les temps de récupération réduits, les risques moindres et la plus grande précision offerts par la radiologie interventionnelle par rapport à la chirurgie traditionnelle.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, un réseau bien établi d'hôpitaux et de cliniques et des progrès technologiques continus, faisant de la radiologie interventionnelle une option de traitement privilégiée pour un large éventail de pathologies.

Aperçu du marché américain de la radiologie interventionnelle

En 2025, le marché américain de la radiologie interventionnelle a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 90 %, grâce à l'adoption rapide des techniques mini-invasives et à la prévalence croissante des maladies chroniques. Les consommateurs privilégient de plus en plus les procédures moins invasives, offrant une récupération plus rapide et moins de complications. La préférence croissante pour les technologies d'imagerie avancées et les options thérapeutiques innovantes stimule encore davantage le secteur de la radiologie interventionnelle. De plus, l'accent croissant mis sur la recherche et le développement, associé à des politiques de remboursement avantageuses, contribue significativement à l'expansion du marché.

Aperçu du marché européen de la radiologie interventionnelle

Le marché européen de la radiologie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par le vieillissement de la population et l'augmentation de l'incidence des maladies chroniques, conjugués à la solidité des systèmes de santé. La sensibilisation accrue des patients, conjuguée à la demande de procédures mini-invasives, favorise l'adoption de la radiologie interventionnelle. Les prestataires de soins européens sont également séduits par la rentabilité et l'efficacité de ces procédures. La région connaît une croissance significative dans diverses spécialités médicales, la radiologie interventionnelle devenant partie intégrante des soins standard.

Aperçu du marché britannique de la radiologie interventionnelle

Le marché britannique de la radiologie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante aux chirurgies mini-invasives et la volonté d'améliorer les résultats pour les patients. De plus, les inquiétudes concernant les longs séjours hospitaliers et les complications chirurgicales incitent les patients et les professionnels de santé à opter pour des solutions de radiologie interventionnelle. L'accent mis par le Royaume-Uni sur l'innovation en matière de santé, conjugué à la solidité de ses infrastructures, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand de la radiologie interventionnelle

Le marché allemand de la radiologie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'augmentation des investissements dans les technologies de la santé et l'importance accordée à la qualité des soins. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'accent mis sur l'innovation et la sécurité des patients, favorise l'adoption de la radiologie interventionnelle, notamment dans les hôpitaux et les cliniques spécialisées. L'intégration de l'imagerie avancée et des techniques mini-invasives est également de plus en plus répandue, avec une nette préférence pour une médecine factuelle alignée sur les pratiques de santé locales.

Aperçu du marché de la radiologie interventionnelle en Asie-Pacifique

Le marché de la radiologie interventionnelle en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé en 2025, porté par l'urbanisation croissante, la hausse des revenus disponibles et la prévalence croissante des maladies chroniques dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures de santé de la région, soutenu par les initiatives gouvernementales favorisant les traitements médicaux avancés, favorise l'adoption de la radiologie interventionnelle. De plus, l'Asie-Pacifique s'affirmant comme un pôle de croissance clé pour l'industrie des dispositifs médicaux, l'accessibilité et le caractère abordable des procédures de radiologie interventionnelle s'étendent à une population de patients plus large.

Aperçu du marché japonais de la radiologie interventionnelle

Le marché japonais de la radiologie interventionnelle connaît un essor considérable grâce à l'importance accordée par le pays à des soins de santé de haute qualité, au vieillissement de la population et à la demande croissante de technologies médicales de pointe. Le marché japonais accorde une importance majeure à la précision et à la sécurité des patients, et l'adoption de la radiologie interventionnelle est stimulée par le besoin croissant de traitements mini-invasifs pour diverses pathologies liées à l'âge. L'intégration de l'imagerie de pointe à l'assistance robotique alimente la croissance. De plus, le système de santé japonais est bien équipé pour intégrer les nouvelles technologies, ce qui stimule l'expansion du marché.

Aperçu du marché chinois de la radiologie interventionnelle

En 2025, le marché chinois de la radiologie interventionnelle représentait la plus grande part de marché en Asie-Pacifique, grâce à sa forte population, à sa croissance économique rapide et à l'augmentation des dépenses de santé. La Chine est l'un des plus grands marchés pour les dispositifs médicaux, et la radiologie interventionnelle gagne en popularité dans les hôpitaux et les centres de traitement spécialisés. L'amélioration de l'accès aux soins et la disponibilité d'un nombre croissant de radiologues interventionnels qualifiés sont des facteurs clés de la croissance du marché en Chine.

Part de marché de la radiologie interventionnelle

L'industrie de la radiologie interventionnelle est principalement dirigée par des entreprises bien établies, notamment :

- General Electric (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Carestream Health (États-Unis)

- ESAOTE SPA (Italie)

- Hitachi, Ltd. (Japon)

- Hologic, Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- Siemens Healthcare GmbH (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Medtronic (Irlande)

- Groupe Agfa-Gevaert (Belgique)

- Teleflex Incorporated (États-Unis)

- Cook (États-Unis)

- Analogic Corporation (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Trivitron Healthcare (Inde)

Derniers développements sur le marché mondial de la radiologie interventionnelle

- En novembre 2024, Philips Inde a lancé le système de radiologie interventionnelle Azurion afin d'améliorer les capacités procédurales dans les spécialités cardiologiques, neurologique, vasculaires et chirurgicales. Ce système offre une rotation avancée de l'arceau, des transitions fluides de l'imagerie 2D à l'imagerie 3D et un contrôle intuitif au chevet du patient, améliorant ainsi l'efficacité du flux de travail. La surveillance à distance intégrée, basée sur l'IA, via Philips Service Hub, permet de maintenir les performances du système et de minimiser les temps d'arrêt. Ce lancement renforce la présence de Philips sur le segment très demandé de la radiologie interventionnelle. Il répond à la préférence croissante du marché pour la précision, la rapidité et les procédures mini-invasives. Le système devrait permettre une récupération plus rapide des patients et de meilleurs résultats.

- En octobre 2024, le système de santé des anciens combattants de Boston a inauguré une salle de radiologie interventionnelle de pointe sur son campus de West Roxbury. L'installation est conçue pour prendre en charge les traitements mini-invasifs guidés par l'imagerie, visant à réduire les délais de convalescence et les séjours hospitaliers des anciens combattants. Elle dispose de capacités d'imagerie avancées pour garantir la précision des diagnostics et des interventions thérapeutiques. Cette salle marque une modernisation stratégique des soins de santé aux anciens combattants, privilégiant des procédures plus rapides et plus sûres. Elle contribue également à réduire les complications liées aux procédures, conformément aux initiatives de soins axés sur la valeur. Ce développement souligne l'adoption croissante de la radiologie interventionnelle dans les infrastructures de santé publique.

- En juin 2024, GE HealthCare et MediView XR Inc. ont installé la première suite interventionnelle OmnifyXR au monde chez North Star Vascular and Interventional. Le système intègre la réalité augmentée et la visualisation 3D pour faciliter les interventions mini-invasives avec une plus grande précision. Cette innovation améliore le guidage du médecin pendant les interventions, améliorant ainsi la sécurité et les résultats des procédures. Elle représente une avancée majeure dans la technologie de la radiologie interventionnelle, alliant imagerie en temps réel et navigation immersive. Ce lancement vise à séduire les établissements en quête de solutions de radiologie de nouvelle génération. Il souligne également la volonté de GE HealthCare de devenir un leader de la transformation numérique dans le domaine de la radiologie interventionnelle.

- En juin 2024, Royal Philips a réalisé la première implantation du système de stent veineux Duo pour traiter l'obstruction du flux veineux chez les patients atteints d'insuffisance veineuse chronique. Cette procédure a fait l'objet d'une autorisation préalable de mise sur le marché par la FDA américaine et représente une avancée significative dans les soins interventionnels vasculaires. Conçu pour offrir durabilité et flexibilité, le dispositif améliore la perméabilité veineuse à long terme. Ce lancement enrichit le portefeuille vasculaire de Philips et confirme son leadership en matière d'innovation dans les solutions mini-invasives. Ce nouveau système de stent devrait améliorer les résultats pour les patients et réduire le recours aux interventions répétées. Son arrivée sur le marché s'inscrit dans le cadre de l'expansion stratégique de Philips en radiologie thérapeutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.