Global Intracranial Hemorrhage Diagnosis And Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.89 Billion

USD

2.88 Billion

2025

2033

USD

1.89 Billion

USD

2.88 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 2.88 Billion | |

| % | |

|

Marché mondial du diagnostic et du traitement des hémorragies intracrâniennes, par type (hémorragie intracérébrale, hémorragie sous-arachnoïdienne, hématome épidural et hématome sous-dural), diagnostic et traitement (diagnostic, traitement et chirurgie) - Tendances du secteur et prévisions jusqu'en 2033

Diagnostic et traitement de l'hémorragie intracrânienne Taille du marché

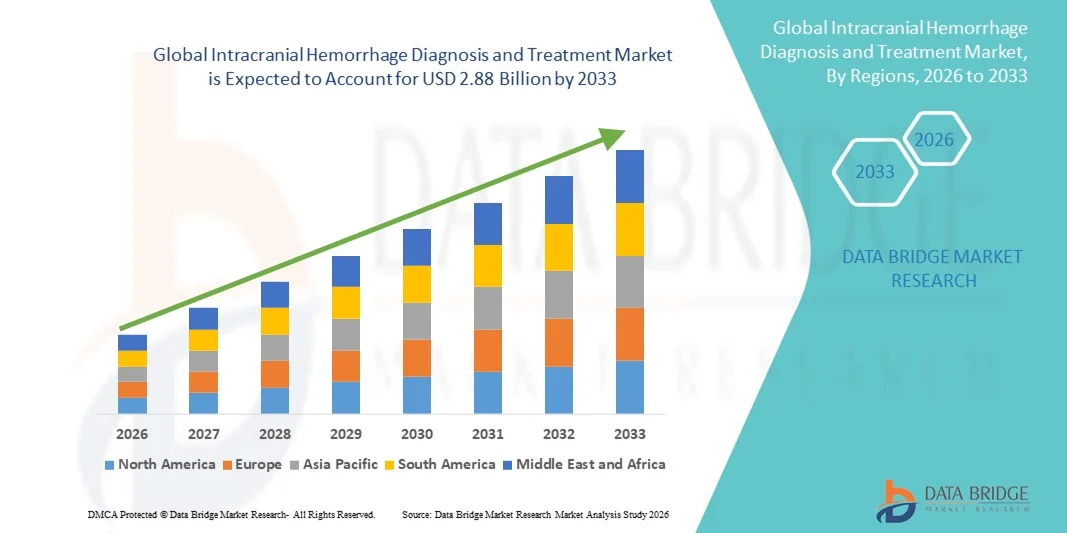

- Conformément à l'analyse des données sur le marché de Bridge, le diagnostic d'hémorragie intracrânienne et la taille du marché du traitement ont été évalués à1,89 milliard de dollars en 2025et devrait atteindre2,88 milliards de dollars en 2033, à unTCAC de 5,45 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'incidence croissante des hémorragies intracrâniennes causées par des facteurs tels que les traumatismes cérébraux, l'hypertension, les accidents vasculaires cérébraux et le vieillissement de la population, ainsi que par la sensibilisation accrue à l'importance d'un diagnostic précoce et précis dans les situations d'urgence et de soins critiques

- De plus, la demande croissante de technologies de neuroimagerie de pointe, d'outils de diagnostic rapide et d'options de traitement médical et chirurgical efficaces, conjuguée à des progrès continus dans l'imagerie diagnostique, à des techniques neurochirurgicales peu invasives et à des soins neurocritiques, accélère l'adoption de solutions de diagnostic et de traitement d'hémorragie intracrânienne, ce qui stimule considérablement la croissance globale du marché

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,89 milliard de dollars

- Valeur marchande prévue (2033) :2,88 milliards de dollars

- Prévisions CAGR (2026-2033):5.45%

Diagnostic et analyse du marché de l'hémorragie intracrânienne

- Les solutions de diagnostic et de traitement d'hémorragie intracrânienne, y compris les systèmes de neuroimagerie avancés, les thérapies pharmacologiques et les interventions chirurgicales, sont de plus en plus critiques dans les situations d'urgence et de soins neurocritiques en raison de la morbidité et de la mortalité élevées associées aux lésions cérébrales hémorragiques.

- La demande croissante de diagnostic et de traitement d'hémorragie intracrânienne est principalement attribuable à l'augmentation de l'incidence des traumatismes cérébraux, des accidents vasculaires cérébraux, des complications liées à l'hypertension et au vieillissement de la population, ainsi qu'à la prise de conscience croissante de l'importance d'un diagnostic rapide et d'une intervention clinique opportune.

- L'Amérique du Nord a dominé le marché du diagnostic et du traitement des hémorragies intracrâniennes avec la plus grande part de revenus de 41,9 % en 2025, soutenue par une infrastructure de soins de santé de pointe, la disponibilité généralisée de systèmes d'imagerie par TDM et IRM, la forte présence de grandes entreprises pharmaceutiques et d'appareils médicaux et l'adoption de solutions de soins neurochirurgicaux et neurocritiques de pointe, particulièrement aux États-Unis.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché intracrânien du diagnostic et du traitement des hémorragies au cours de la période de prévision, en raison de l'incidence croissante des accidents vasculaires cérébraux et des traumatismes crâniens, de l'expansion des infrastructures de soins de santé, de l'augmentation des dépenses de soins de santé et de l'amélioration de l'accès aux technologies avancées de diagnostic et de traitement dans des pays comme la Chine et l'Inde.

- En 2025, le segment de CT Scan a dominé la plus grande part du marché de 48,6 %, en raison de sa capacité d'imagerie rapide et de son rôle critique dans le diagnostic d'urgence d'hémorragie intracrânienne.

Portée du rapport et segmentation du marché de l'hémorragie intracrânienne

|

Attributs |

Diagnostic et traitement de l'hémorragie intracrânienne Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

• Plc Medtronic (Irlande) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Diagnostic et traitement de l'hémorragie intracrânienne Tendances du marché

Progrès dans le diagnostic précoce et amélioration de la prise en charge clinique de l'hémorragie intracrânienne

- Une tendance significative et accélérée sur le marché mondial du diagnostic et du traitement des hémorragies intracrâniennes est l'accent mis de plus en plus sur un diagnostic précoce et précis combiné à des approches thérapeutiques rapides et ciblées pour réduire la mortalité et les dommages neurologiques à long terme. Les fournisseurs de soins de santé donnent la priorité à des processus diagnostiques plus rapides et à des protocoles de traitement fondés sur des données probantes pour améliorer les résultats des patients.

- Par exemple, les progrès dans les technologies de neuroimagerie telles que les scans de tomographie à haute résolutionimagerie par résonance magnétique (IRM)permettent aux cliniciens de détecter les hémorragies intracrâniennes plus rapidement et plus précisément, même en cas d'urgence. Un diagnostic précoce est essentiel pour déterminer l'intervention thérapeutique appropriée et prévenir la progression de la maladie

- Les innovations dans les options de traitement, y compris les techniques chirurgicales peu invasives, les dispositifs améliorés d'évacuation des caillots et la gestion avancée des soins neurocritiques, améliorent les taux de survie et réduisent les complications associées aux saignements intracrâniens

- De plus, l'adoption croissante de lignes directrices cliniques normalisées et de voies de traitement des accidents vasculaires cérébraux favorise un traitement cohérent et opportun dans les hôpitaux et les centres de trauma. Ces approches intégrées améliorent la coordination entre les services d'urgence, les neurochirurgiens et les unités de soins intensifs

- L'accent de plus en plus mis sur la surveillance post-traitement et la réadaptation contribue également à de meilleurs résultats à long terme pour les patients se rétablissant d'une hémorragie intracrânienne

- Cette tendance à l'accélération du diagnostic, à l'amélioration de la précision du traitement et à la prise en charge globale des patients modifie les pratiques cliniques dans le monde entier

- Par conséquent, les fabricants de systèmes de santé et d'instruments médicaux investissent dans des outils de diagnostic avancés et des solutions thérapeutiques pour répondre aux besoins critiques associés aux soins d'hémorragie intracrânienne

Diagnostic et dynamique du marché des hémorragies intracrâniennes

Chauffeur

Incidence croissante des accidents cérébrovasculaires, des traumatismes cérébraux et du vieillissement de la population

- L'incidence mondiale croissante des accidents vasculaires cérébraux, des traumatismes cérébraux et des troubles cérébrovasculaires liés à l'âge est un facteur clé qui alimente la croissance du marché du diagnostic et du traitement des hémorragies intracrâniennes

- Des facteurs tels que l'hypertension, l'utilisation d'anticoagulants et les traumatismes crâniens augmentent significativement le risque de saignement intracrânien

- Par exemple, en 2025, plusieurs pays ont fait état d'investissements accrus dans les infrastructures de soins des accidents vasculaires cérébraux et des traumatismes, y compris la création d'unités de soins neurocritiques spécialisées, pour gérer le fardeau croissant des cas d'hémorragie intracrânienne. Ces initiatives devraient stimuler la croissance du marché au cours de la période de prévision.

- La population mondiale qui vieillit rapidement est particulièrement vulnérable aux hémorragies intracrâniennes en raison de l'affaiblissement des vaisseaux sanguins et de la prévalence accrue des affections chroniques, de la demande croissante d'imagerie diagnostique et de solutions thérapeutiques à long terme.

- Une meilleure sensibilisation des professionnels de la santé et du public aux symptômes précoces des accidents vasculaires cérébraux et des lésions cérébrales accélère encore davantage le diagnostic et l'adoption du traitement en temps opportun

- En outre, l'élargissement de l'accès aux services médicaux d'urgence et l'amélioration de l'infrastructure hospitalière favorisent l'utilisation accrue des techniques de diagnostic et de traitement des hémorragies intracrâniennes

Restriction/Défi

Coûts de traitement élevés et accès limité aux soins spécialisés

- Les coûts élevés associés à l'imagerie diagnostique avancée, aux procédures neurochirurgicales et à la gestion des soins intensifs posent un défi important à l'adoption généralisée de solutions de traitement des hémorragies intracrâniennes, en particulier dans les régions à faible revenu et à revenu intermédiaire.

- Par exemple, l'accès à une expertise neurochirurgicale spécialisée, à un équipement d'imagerie avancé et à des unités de soins à forte intensité neurologique demeure limité dans les zones rurales et sous-développées, ce qui retarde le diagnostic et le traitement.

- En outre, la complexité de la gestion des hémorragies intracrâniennes exige des professionnels de la santé hautement qualifiés, ce qui peut entraîner des pénuries de main-d'œuvre dans les systèmes de santé.

- La variabilité des résultats du traitement, le risque de complications et les longues périodes de récupération peuvent également accroître la charge économique globale pour les patients et les prestataires de soins de santé.

- Il sera essentiel de relever ces défis en améliorant l'infrastructure des soins de santé, en élargissant les programmes de formation, en mettant au point des outils de diagnostic rentables et en élargissant l'accès aux soins spécialisés pour soutenir la croissance à long terme du marché du diagnostic et du traitement des hémorragies intracrâniennes.

Diagnostic et traitement de l'hémorragie intracrânienne Portée du marché

Le marché est segmenté en fonction du type de diagnostic, du diagnostic et du traitement.

- Par type

Sur la base du type, le marché de l'hémorragie intracrânienne Diagnostic et traitement est segmenté en hémorragie intracérébrale, saignements sous-arachnoïdes, hématome épidural et hématome sous-dural du sang. En 2025, le segment de l'hémorragie intracérébrale a dominé la plus grande part de revenu du marché, soit 45,7 %, en raison de sa forte prévalence chez les patients atteints d'AVC et de la nécessité d'une intervention clinique rapide. L'hémorragie intracérébrale entraîne souvent de graves déficits neurologiques et nécessite un traitement médical ou chirurgical urgent. Une large sensibilisation à la détection précoce et aux protocoles de traitement établis dans les hôpitaux et les centres de traitement des traumatismes favorise l'adoption. Les progrès de la technologie d'imagerie, comme l'EC et l'IRM, améliorent l'exactitude du diagnostic et améliorent les résultats pour les patients. L'augmentation de l'incidence de l'hypertension et de la maladie cérébrale des petits vaisseaux augmente encore la demande. Les investissements continus du gouvernement dans l'infrastructure des soins d'AVC et les politiques de remboursement de soutien renforcent le leadership du marché.

On s'attend à ce que le segment des saignements sous-arachnoïdes soit témoin du TCAC le plus rapide de 8,7 % entre 2026 et 2033, en raison de l'augmentation des taux de détection et de l'amélioration de la gestion des ruptures anévrismes. Des progrès dans le bobinage endovasculaire, la coupure microchirurgicale et la surveillance des soins intensifs conduisent à l'adoption. Le développement des campagnes de sensibilisation du public au dépistage de l'anévrisme et aux interventions précoces contribue à la croissance. L'expansion des établissements de soins neurochirurgicaux et critiques dans les marchés émergents favorise la pénétration du marché. L'intensification de la recherche sur les facteurs de risque génétiques et les stratégies préventives accélère encore l'adoption.

- Par diagnostic et traitement

Sur la base du diagnostic et du type de traitement, le marché est segmenté en diagnostic, traitement et chirurgie. Le segment du Diagnostic a représenté la plus grande part des revenus du marché en 2025, soit 47,3 %, en raison de la nécessité cruciale de détecter rapidement l'hémorragie intracrânienne en utilisant des modalités d'imagerie telles que les scans, l'IRM et l'angiographie cérébrale. Un diagnostic rapide est crucial pour différencier l'hémorragie des accidents ischémiques et pour déclencher une intervention rapide. Une large disponibilité d'installations d'imagerie, des politiques de remboursement favorables et des améliorations technologiques continues, y compris des TDM multi-slices et des IRM de terrain, renforcent le leadership du marché.

Le segment Traitement devrait enregistrer le TCAC le plus rapide de 9,1 % entre 2026 et 2033, alimenté par les progrès des thérapies pharmacologiques, des médicaments neuroprotecteurs et des protocoles de soins intensifs. La stabilisation médicale précoce et les pharmacothérapies fondées sur des lignes directrices augmentent l'adoption. La croissance des essais cliniques, l'amélioration des protocoles hospitaliers et l'accès aux thérapies de pointe dans les marchés émergents stimulent davantage la croissance.

Diagnostic et traitement de l'hémorragie intracrânienne

- L'Amérique du Nord a dominé le marché du diagnostic et du traitement des hémorragies intracrâniennes, avec la plus grande part des revenus41,9 % en 2025, soutenue par une infrastructure de soins de santé avancée et une disponibilité généralisée de technologies d'imagerie diagnostique telles que les systèmes de TDM et d'IRM

- La forte présence de grandes entreprises pharmaceutiques et d'appareils médicaux, en particulier aux États-Unis, ainsi que l'adoption de solutions de soins neurochirurgicaux et neurocritiques de pointe, stimulent considérablement la croissance du marché.

- De plus, l'incidence croissante des accidents vasculaires cérébraux et des traumatismes cérébraux, associée à un diagnostic rapide et à des pratiques d'intervention précoce, continue de soutenir la demande soutenue dans toute la région.

Diagnostic de l'hémorragie intracrânienne et analyse du marché du traitement

Le marché américain du diagnostic et du traitement des hémorragies intracrâniennes a représenté la plus grande part des revenus en Amérique du Nord en 2025, grâce à des dépenses élevées en soins de santé, à des systèmes de soins d'urgence bien établis et à un accès étendu aux technologies de neuroimagerie et de chirurgie de pointe. L'adoption croissante de procédures neurochirurgicales peu invasives, l'accent mis sur la détection précoce et la disponibilité d'unités de soins neurocritiques spécialisées contribuent à l'expansion du marché. De plus, la recherche clinique en cours, l'innovation technologique et les politiques de remboursement favorables renforcent le marché américain.

Europe Hémorragie intracrânienne Diagnostic et traitement Aperçu du marché

Le marché européen du diagnostic et du traitement des hémorragies intracrâniennes devrait s'étendre à un TCAC important tout au long de la période de prévision, en raison du vieillissement de la population, de l'augmentation de la prévalence des troubles cérébrovasculaires et de l'amélioration de l'accès aux technologies de diagnostic de pointe. De solides systèmes de soins de santé publics, l'augmentation des investissements dans l'infrastructure des soins d'AVC et la sensibilisation accrue au diagnostic précoce et au traitement rapide appuient la croissance du marché dans toute la région. De plus, les progrès des technologies d'imagerie et des dispositifs neurochirurgicaux améliorent encore les résultats des patients en Europe.

hémorragie intracrânienne au Royaume-Uni Diagnostic et traitement Aperçu du marché

Le marché des hémorragies intracrâniennes au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, appuyé par le National Health Service (NHS) qui met l'accent sur le diagnostic rapide d'AVC et les voies de traitement normalisées. L'adoption croissante de systèmes d'imagerie avancés, l'amélioration des cadres d'intervention en cas d'urgence et la sensibilisation accrue à la gestion des hémorragies intracrâniennes stimulent la croissance du marché. Les initiatives nationales visant à réduire la mortalité liée aux accidents vasculaires cérébraux devraient continuer à soutenir l'expansion du marché.

Allemagne Hémorragie intracrânienne Diagnostic et traitement Aperçu du marché

Le marché allemand du diagnostic et du traitement des hémorragies intracrâniennes devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par une solide infrastructure de soins de santé, une grande disponibilité d'équipements neurodiagnostiques avancés et une forte concentration sur les soins cliniques fondés sur des données probantes. Allemagne Le vaste réseau d'hôpitaux et de centres de neurologie spécialisés, combiné à des dépenses élevées de soins de santé et à une innovation continue dans les technologies neurochirurgicales, favorise l'adoption généralisée de solutions de diagnostic et de traitement avancés.

Aperçu du marché des hémorragies intracrâniennes en Asie-Pacifique

Le marché du diagnostic et du traitement des hémorragies intracrâniennes en Asie et dans le Pacifique devrait croître auTCAC le plus rapide pendant la période de prévision, en raison de l'incidence croissante des accidents vasculaires cérébraux et des traumatismes crâniens, de l'expansion des infrastructures de soins de santé et de l'augmentation des dépenses de soins de santé. L'amélioration de l'accès aux technologies de diagnostic et de traitement de pointe, ainsi que la sensibilisation croissante aux interventions précoces, accélèrent la croissance du marché dans des pays comme la Chine et l'Inde. Les initiatives gouvernementales visant à renforcer les services de soins d'urgence et les services de neurologie appuient davantage l'expansion du marché dans toute la région.

Japon Hémorragie intracrânienne Diagnostic et traitement Aperçu du marché

Le marché japonais du diagnostic et du traitement des hémorragies intracrâniennes connaît une croissance régulière en raison du vieillissement de la population et de la forte prévalence des maladies cérébrovasculaires. L'accent mis sur le diagnostic précoce, les capacités d'imagerie avancées et la disponibilité de soins neurochirurgicaux spécialisés stimule l'expansion du marché. Japon Le système de soins de santé technologiquement avancé et l'innovation continue en neurodiagnostic continuent de soutenir la gestion efficace des cas d'hémorragie intracrânienne.

Chine Hémorragie intracrânienne Diagnostic et traitement Aperçu du marché

Le marché chinois du diagnostic et du traitement des hémorragies intracrâniennes a représenté une part importante des revenus en Asie-Pacifique en 2025, en raison de l'augmentation de l'incidence des accidents vasculaires cérébraux, de l'urbanisation rapide et de l'amélioration de l'accès aux soins de santé. L'expansion de l'infrastructure hospitalière, l'augmentation de la disponibilité des systèmes de TDM et d'IRM et les réformes des soins de santé dirigées par le gouvernement visant à améliorer les soins d'urgence et neurologiques sont des facteurs clés de la croissance du marché. En outre, une sensibilisation accrue au diagnostic précoce et au traitement devrait stimuler la demande en Chine.

Diagnostic de l'hémorragie intracrânienne et part du marché du traitement

L'industrie du diagnostic et du traitement de l'hémorragie intracrânienne est principalement dirigée par des entreprises bien établies, notamment :

•Plc Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• Stryker Corporation (États-Unis)

•B. Braun SE (Allemagne)

• Boston Scientific Corporation (États-Unis)

• Abbott (États-Unis)

• Siemens Healthineers AG (Allemagne)

• GE Healthcare (États-Unis)

• Koninklijke Philips N.V. (Pays-Bas)

•Canon Medical Systems Corporation (Japon)

• Terumo Corporation (Japon)

• Baxter International Inc. (États-Unis)

• Integra LifeSciences Holdings Corporation (États-Unis)

• Penumbra, Inc. (États-Unis)

• Natus Medical Incorporated (États-Unis)

• Nihon Kohden Corporation (Japon)

•Brainlab AG (Allemagne)

• Edwards Lifesciences Corporation (États-Unis)

• Teleflex Incorporated (États-Unis)

Les derniers développements du marché mondial de l'hémorragie intracrânienne Diagnostic et traitement

- En mai 2024, la Food and Drug Administration (FDA) des États-Unis a accordé 510k) de clairance à Heuron ICH, un logiciel d'intelligence artificielle (AI) conçu pour détecter et trier les hémorragies intracrâniennes sur des scans CT non contrastants, offrant 86 % de sensibilité et 88 % de spécificité pour faciliter un diagnostic rapide dans les situations d'urgence. Cette autorisation a marqué une étape importante de la réglementation en intégrant une analyse avancée de l'imagerie assistée par l'IA dans l'utilisation clinique pour la détection des saignements cérébraux critiques, en aidant les radiologues à identifier rapidement les hémorragies subtiles et en améliorant potentiellement les résultats d'intervention précoce.

- En février 2024, la FDA a éliminé Viz ICH Plus, un algorithme alimenté par l'IA développé par Viz.ai qui automatise la détection, l'étiquetage et la quantification en volume des hémorragies intracérébrales sur l'imagerie par TDM, fournissant aux cliniciens des évaluations quantifiées qui appuient des décisions de traitement plus rapides et plus éclairées. Cette approbation réglementaire reflète l'intégration croissante de l'apprentissage automatique dans les flux de travail de neuroimagerie afin d'améliorer la précision diagnostique dans les hémorragies mettant en jeu la vie

- En juin 2024, Penumbra Inc. a introduit sur le marché européen ses dispositifs d'accès neurologique de pointe, BMX81 et BMX96, avec une technologie d'hypotube en acier inoxydable découpé au laser pour une meilleure traçabilité et stabilité, visant à améliorer les interventions en cas d'accident vasculaire cérébral hémorragique et ischémique dans les procédures basées sur le cathéter. Ces lancements d'appareils représentent des avancées significatives dans l'ensemble d'outils de traitement interventionnel pour la prise en charge aiguë des saignements du cerveau et le traitement des AVC

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.