Global Intraoperative Radiation Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

326.91 Million

USD

574.41 Million

2024

2032

USD

326.91 Million

USD

574.41 Million

2024

2032

| 2025 –2032 | |

| USD 326.91 Million | |

| USD 574.41 Million | |

| % | |

|

Segmentation du marché mondial de la radiothérapie peropératoire, par méthode (électronique, curiethérapie peropératoire, haut débit de dose, rayons X et autres), produit (appareils et accessoires de radiothérapie peropératoire, logiciels et services), type (portable et de paillasse), application (cancer du sein, tumeur cérébrale, cancer de la tête et du cou, sarcome des tissus mous, tumeurs pédiatriques, cancers gynécologiques, cancers génito-urinaires, tumeurs gastro-intestinales hautes et autres cancers), utilisateur final (hôpital, centres de chirurgie ambulatoire, centres spécialisés et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la radiothérapie peropératoire

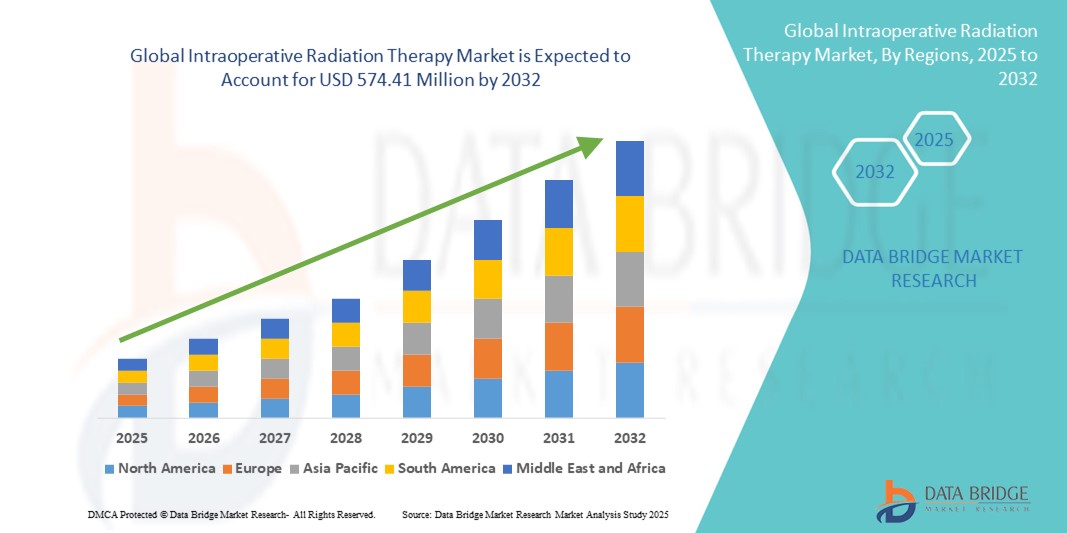

- La taille du marché mondial de la radiothérapie peropératoire était évaluée à 326,91 millions USD en 2024 et devrait atteindre 574,41 millions USD d'ici 2032 , à un TCAC de 7,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer, l'adoption croissante de la radiothérapie à dose unique pour les chirurgies conservatrices du sein et les avancées technologiques continues dans les systèmes IORT mobiles et miniaturisés.

- En outre, la demande croissante de parcours de traitement plus courts, de cadres de remboursement favorables et de preuves cliniques croissantes soutenant l'efficacité de l'IORT la positionne comme une modalité de radiothérapie privilégiée, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la radiothérapie peropératoire

- La radiothérapie peropératoire (IORT), qui consiste à administrer un rayonnement ciblé directement sur les tumeurs pendant une intervention chirurgicale, est de plus en plus reconnue comme une modalité de traitement oncologique vitale en raison de sa capacité à raccourcir les cycles de traitement, à minimiser l'exposition aux radiations et à préserver les tissus sains.

- La demande croissante d'IORT est principalement alimentée par le fardeau mondial du cancer, l'adoption accrue des chirurgies conservatrices du sein et les avancées technologiques dans les systèmes IORT mobiles qui permettent une intégration transparente dans les salles d'opération.

- L'Amérique du Nord a dominé le marché de la radiothérapie peropératoire avec la plus grande part de revenus de 43 % en 2024, soutenue par une infrastructure de soins de santé avancée, des politiques de remboursement favorables et une forte adoption clinique aux États-Unis, en particulier dans les cancers du sein et gastro-intestinaux.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la radiothérapie peropératoire, en raison de l'augmentation de l'incidence du cancer, de l'amélioration de l'accès aux services de radio-oncologie et de l'augmentation des investissements publics et privés dans les infrastructures de santé.

- Le segment Electron a dominé le marché de la radiothérapie peropératoire avec la plus grande part de marché de 58,8 % en 2024, grâce à sa précision, ses résultats cliniques favorables et son adoption généralisée dans le traitement des cancers du sein, colorectaux et gynécologiques.

Portée du rapport et segmentation du marché de la radiothérapie peropératoire

|

Attributs |

Informations clés sur le marché de la radiothérapie peropératoire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la radiothérapie peropératoire

Adoption croissante de la radiothérapie ciblée à dose unique dans le traitement du cancer

- Une tendance significative et croissante sur le marché mondial de la radiothérapie peropératoire (IORT) est l'adoption croissante de la radiothérapie ciblée à dose unique, notamment en chirurgie mammaire conservatrice. Cette approche délivre une dose concentrée directement au site tumoral pendant l'intervention, réduisant ainsi le besoin de plusieurs semaines d'irradiation externe postopératoire.

- Par exemple, le système INTRABEAM de ZEISS a connu une forte adoption clinique dans le traitement du cancer du sein, permettant aux hôpitaux d'offrir aux patients des parcours thérapeutiques plus courts, plus pratiques et moins invasifs. De même, le système Mobetron d'IntraOp propose des solutions IORT électroniques portables, utilisables dans les blocs opératoires standard sans protection spécifique.

- Des études cliniques ont montré que l'IORT peut réduire les taux de récidive, améliorer l'observance du traitement par les patients et réduire les coûts globaux du traitement en minimisant les visites à l'hôpital, ce qui le rend de plus en plus attrayant pour les prestataires de soins de santé et les patients.

- L'intégration avec des logiciels avancés d'imagerie et de planification de traitement améliore encore la précision, permettant un ciblage plus précis des tumeurs tout en préservant les tissus sains. Cela renforce la confiance clinique et élargit l'applicabilité de l'IORT à d'autres cancers, notamment les cancers colorectaux, pancréatiques et gynécologiques.

- La tendance vers des soins oncologiques plus centrés sur le patient, plus rentables et plus rapides transforme les attentes en oncologie. Par conséquent, les principaux acteurs investissent dans des plateformes IORT mobiles, basées sur l'IA et intégrant l'imagerie pour répondre à la demande croissante.

- L'accent croissant mis sur la réduction des charges de soins de santé et l'amélioration des résultats pour les patients alimente l'expansion rapide de l'adoption de l'IORT dans les centres d'oncologie du monde entier.

Dynamique du marché de la radiothérapie peropératoire

Conducteur

Le fardeau croissant du cancer et l'évolution vers un traitement centré sur le patient

- L'augmentation de l'incidence mondiale du cancer, combinée à l'accent mis par les systèmes de santé sur la réduction des délais de traitement et l'amélioration de la qualité de vie des patients, constitue un facteur important de la demande d'IORT.

- Par exemple, en mars 2024, IntraOp Medical a annoncé l'adoption clinique élargie de son système Mobetron dans les principaux centres anticancéreux américains et européens, citant son efficacité en chirurgie mammaire et gastro-intestinale. Ces expansions soulignent le rôle croissant de l'IORT en oncologie moderne.

- Contrairement à la radiothérapie conventionnelle, l'IORT permet une administration immédiate des radiations pendant l'intervention, évitant ainsi les retards et améliorant le contrôle tumoral local. Cela offre des avantages cliniques et logistiques aux patients comme aux professionnels de santé.

- En outre, le soutien croissant des décideurs politiques en matière de santé aux thérapies permettant de réduire les coûts accélère encore davantage l’adoption, car l’IORT peut réduire le fardeau des longs cycles de traitement et des ressources hospitalières.

- La sensibilisation croissante des oncologues et des patients à l'efficacité clinique de l'IORT et à son intégration dans les stratégies de traitement multimodales favorise sa pénétration dans les hôpitaux et les centres de traitement du cancer du monde entier.

Retenue/Défi

Coût élevé de l'équipement et main-d'œuvre qualifiée limitée

- L'investissement important requis pour les systèmes IORT, ainsi que les besoins de maintenance et de formation, constituent un obstacle majeur à la croissance du marché, en particulier dans les systèmes de santé aux ressources limitées. Les unités mobiles ont quelque peu réduit cet obstacle, mais l'accessibilité financière demeure un frein.

- Par exemple, les systèmes avancés de ZEISS et d’IntraOp nécessitent souvent des investissements importants, ce qui limite l’accessibilité dans les petits hôpitaux ou dans les régions en développement où les budgets d’oncologie sont limités.

- En outre, l’utilisation efficace de l’IORT exige une équipe multidisciplinaire comprenant des radio-oncologues, des physiciens et des chirurgiens, ce qui fait de la disponibilité d’une main-d’œuvre spécialisée un obstacle critique sur de nombreux marchés de la santé.

- La sensibilisation clinique limitée dans les économies émergentes et la variabilité des politiques de remboursement entravent également une adoption généralisée, car tous les systèmes de santé ne couvrent pas les procédures IORT dans le cadre des programmes standard de soins contre le cancer.

- Surmonter ces défis grâce à une conception de système optimisée en termes de coûts, des initiatives de formation de la main-d'œuvre et une couverture d'assurance plus large sera essentiel pour accroître l'adoption et assurer une croissance soutenue du marché IORT à l'échelle mondiale.

Portée du marché de la radiothérapie peropératoire

Le marché est segmenté sur la base de la méthode, du produit, du type, de l’application, de l’utilisateur final et du canal de distribution.

- Par méthode

Sur le plan méthodologique, le marché de la radiothérapie peropératoire est segmenté en radiothérapie électronique, curiethérapie peropératoire, haut débit de dose, rayons X, etc. Le segment électronique a dominé le marché avec la plus grande part de chiffre d'affaires (58,8 %) en 2024, principalement grâce à sa capacité à délivrer un rayonnement hautement concentré au lit tumoral tout en préservant les tissus sains environnants. Cette technique est devenue la référence clinique pour de nombreux hôpitaux, notamment en chirurgie du cancer du sein et des maladies gastro-intestinales, grâce à ses preuves de longue date quant à la réduction des taux de récidive. Son intégration avec des accélérateurs linéaires avancés et sa compatibilité avec les flux de travail chirurgicaux la rendent attractive pour les centres d'oncologie du monde entier. De plus, les professionnels de santé privilégient la radiothérapie intra-orale électronique car elle réduit la durée globale de traitement des patients et permet d'éviter une radiothérapie externe prolongée. Le soutien croissant à la recherche et les améliorations technologiques des systèmes électroniques compacts devraient consolider sa domination dans les années à venir.

Le segment de la curiethérapie peropératoire devrait connaître le TCAC le plus rapide au cours de la période de prévision, grâce à sa grande adaptabilité au traitement des tumeurs complexes et profondes. Contrairement à la thérapie intra-orale par voie électronique (IORT), la curiethérapie permet de placer des isotopes radioactifs directement à l'intérieur ou à proximité immédiate du site tumoral, garantissant ainsi une administration précise de la dose dans les zones difficiles d'accès. De plus en plus d'essais cliniques ont montré des résultats prometteurs dans les cancers récurrents et les tumeurs pédiatriques, ouvrant ainsi de nouvelles perspectives d'adoption. Cette technique gagne en popularité dans les centres d'oncologie spécialisés grâce à sa capacité à s'adapter aux besoins de chaque patient. L'amélioration continue de la conception des applicateurs et des technologies de miniaturisation accélère encore son adoption clinique. De plus, cette méthode est de plus en plus reconnue comme une alternative rentable dans les régions où les systèmes électroniques sont financièrement restrictifs.

- Par produit

Sur la base des produits, le marché de la radiothérapie peropératoire est segmenté en dispositifs de radiothérapie peropératoire, accessoires de radiothérapie peropératoire, et logiciels et services. Le segment des dispositifs de radiothérapie peropératoire a dominé le marché en 2024, représentant la majorité des revenus grâce à son rôle indispensable dans l'administration de radiations à haute énergie lors des interventions chirurgicales. Les hôpitaux et les centres d'oncologie continuent d'investir massivement dans des systèmes IORT avancés, notamment des accélérateurs linéaires mobiles et des appareils de radiographie portables , essentiels pour les chirurgies oncologiques complexes. Cet investissement important se justifie par leur capacité à réduire significativement les taux de récidive et à améliorer la survie. La demande croissante pour les traitements conservateurs du sein et les chirurgies des tumeurs cérébrales a encore stimulé l'adoption de ces dispositifs à l'échelle mondiale. Par ailleurs, les fabricants se concentrent sur des dispositifs de nouvelle génération, plus compacts, plus mobiles et plus faciles à intégrer au bloc opératoire. Ces développements ont contribué à maintenir la position dominante des dispositifs IORT comme pilier du marché.

Le segment des logiciels et services devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante en matière de planification des traitements, d'optimisation des flux de travail et de suivi post-opératoire. Les hôpitaux adoptent des outils logiciels avancés basés sur l'IA, qui permettent un calcul précis des doses et leur intégration à l'imagerie en temps réel, améliorant ainsi les résultats cliniques. Les services, notamment la formation, la maintenance et la conformité en matière de radioprotection, constituent également une source importante de revenus. De nombreux centres de cancérologie externalisent ces fonctions auprès de prestataires spécialisés, augmentant ainsi leurs revenus récurrents. De plus, les pressions réglementaires en matière de radioprotection ont accéléré la demande de partenariats avec des experts. Avec l'essor de l'oncologie personnalisée et de la prise de décision basée sur les données, les plateformes logicielles devraient devenir indispensables aux pratiques IORT modernes.

- Par type

Le marché de la radiothérapie peropératoire est segmenté en systèmes portables et de paillasse. Le segment portable a dominé le marché en 2024, offrant aux hôpitaux et centres chirurgicaux une flexibilité inégalée pour intégrer l'IORT à divers environnements chirurgicaux. Les dispositifs IORT portables permettent une utilisation directe au bloc opératoire sans nécessiter de modifications importantes de l'infrastructure, réduisant ainsi les coûts et le temps d'installation. Ces systèmes sont particulièrement populaires en chirurgie mammaire conservatrice, où un déploiement rapide est essentiel pour minimiser la durée de l'intervention. Leur facilité de déplacement entre les services les rend très attractifs, tant pour les grands hôpitaux que pour les centres ambulatoires. De plus, leur portabilité contribue à élargir l'accès aux traitements contre le cancer dans les zones reculées et mal desservies, où les systèmes à grande échelle ne sont pas toujours viables. Les avancées technologiques croissantes en matière de conception compacte et de radioprotection ont renforcé leur position dominante sur le marché.

Le segment des appareils de paillasse devrait connaître la croissance la plus rapide au cours de la période de prévision, en grande partie grâce à son utilisation croissante dans les instituts de recherche, les laboratoires et les centres universitaires. Ces systèmes offrent une plateforme contrôlée pour les études expérimentales en oncologie et l'administration précise de radiations dans les modèles précliniques. L'augmentation des investissements dans la recherche sur le cancer, tant par les gouvernements que par les fondations privées, a favorisé leur adoption dans les hôpitaux universitaires du monde entier. Les systèmes IORT de paillasse constituent également d'importants outils pédagogiques, contribuant à la formation des oncologues et des chirurgiens aux nouvelles techniques de traitement. Leur coût relativement inférieur à celui des appareils à grande échelle les rend attractifs pour les petits établissements aux budgets limités. Alors que la communauté mondiale de l'oncologie continue de privilégier l'innovation, les systèmes de paillasse devraient jouer un rôle essentiel dans l'avancement des thérapies expérimentales et l'enrichissement des données probantes en matière d'IORT.

- Par application

En fonction des applications, le marché de la radiothérapie peropératoire est segmenté en cancer du sein, tumeurs cérébrales, cancers de la tête et du cou, sarcomes des tissus mous, tumeurs pédiatriques, cancers gynécologiques, cancers génito-urinaires, tumeurs gastro-intestinales hautes, etc. Le segment du cancer du sein a dominé le marché en 2024, affichant la plus grande part de chiffre d'affaires, grâce à l'incidence croissante du cancer du sein dans le monde et à l'efficacité prouvée de l'IORT pour réduire les taux de récidive après tumorectomie. L'IORT mammaire délivre une irradiation ciblée immédiatement pendant l'intervention, éliminant ainsi les longues séances d'irradiation externe. Cette approche à traitement unique est très appréciée des patients recherchant commodité et récupération plus rapide. Les gouvernements et les professionnels de santé promeuvent également l'IORT mammaire comme une solution économique qui réduit les hospitalisations et améliore la qualité de vie. Les innovations technologiques concernant les applicateurs spécifiquement conçus pour les interventions mammaires ont encore renforcé sa domination. Avec la sensibilisation croissante aux traitements conservateurs du sein à l'échelle mondiale, ce segment devrait conserver son leadership tout au long de la période de prévision.

Le segment des tumeurs cérébrales devrait connaître la croissance la plus rapide au cours de la période de prévision, en grande partie grâce à l'adoption croissante de l'IORT en oncologie neurochirurgicale. Les tumeurs cérébrales, en particulier les formes agressives comme le glioblastome, nécessitent des traitements de haute précision pour éviter d'endommager les tissus cérébraux sains. L'IORT permet une radiothérapie immédiate et localisée à haute dose après l'ablation chirurgicale de la tumeur, ce qui minimise le risque de récidive. Les progrès de l'imagerie peropératoire et des systèmes de navigation permettent des applications plus sûres et plus précises de l'IORT en chirurgie cérébrale. La charge mondiale croissante des cancers du cerveau, conjuguée à la limitation des alternatives thérapeutiques, a créé une forte demande pour cette approche. Par ailleurs, des hôpitaux et des centres universitaires de premier plan mènent activement des essais cliniques pour étendre son utilisation aux cancers du cerveau pédiatriques et récurrents.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la radiothérapie peropératoire est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres spécialisés et autres. Le segment hospitalier a dominé le marché en 2024, s'emparant de la plus grande part grâce à sa capacité à prendre en charge des interventions chirurgicales oncologiques complexes. Les hôpitaux restent les principaux sites d'installation de radiothérapie intra-opératoire (IORT) car ils disposent de l'infrastructure, du personnel qualifié et des ressources financières nécessaires à la prise en charge à grande échelle du cancer. La plupart des chirurgies oncologiques à fort volume, notamment celles du sein et des maladies gastro-intestinales, sont réalisées en milieu hospitalier, ce qui garantit une demande constante de systèmes IORT. Les hôpitaux bénéficient également de remboursements directs des gouvernements et des assurances qui favorisent l'adoption de technologies coûteuses comme l'IORT. Par ailleurs, de nombreux hôpitaux développent leurs services d'oncologie et nouent des collaborations avec des fournisseurs de technologies médicales, ce qui améliore l'accès à des solutions thérapeutiques avancées. La domination de ce segment devrait se maintenir face à la hausse mondiale de l'incidence du cancer.

Le segment des centres de chirurgie ambulatoire (CCA) devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, porté par la tendance croissante à la chirurgie oncologique ambulatoire. Les CCA adoptent de plus en plus de systèmes IORT portables, intégrables efficacement dans des structures chirurgicales plus petites. Les patients bénéficient de séjours hospitaliers plus courts, de coûts de traitement réduits et d'une convalescence plus rapide lorsque les interventions sont réalisées en CCA. La commodité et la rentabilité des CCA sont particulièrement attractives dans les pays développés où les coûts des soins de santé sont une préoccupation. Les avancées technologiques en matière de dispositifs IORT compacts ont permis aux CCA d'élargir leur offre en oncologie. L'augmentation des investissements des prestataires de soins privés dans les CCA spécialisés en oncologie alimente la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché de la radiothérapie peropératoire est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, la plupart des hôpitaux et centres de cancérologie acquérant des systèmes et accessoires IORT par le biais de contrats d'approvisionnement groupé. Les accords d'appels d'offres directs permettent aux prestataires de soins de santé de bénéficier de prix avantageux, de garanties étendues et de services de maintenance fiables, essentiels pour les dispositifs de grande valeur. Les grands hôpitaux publics et privés privilégient ce modèle car il garantit un approvisionnement régulier en consommables et pièces détachées de radiothérapie. De plus, les hôpitaux publics, notamment en Europe et en Asie-Pacifique, s'approvisionnent par appels d'offres centralisés, consolidant ainsi leur leadership sur ce segment. Les appels d'offres directs aident également les fabricants à établir des relations durables avec les institutions, renforçant ainsi la stabilité des sources de revenus.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par le besoin croissant de consommables, d'accessoires et d'abonnements logiciels des petits centres d'oncologie et des centres de soins intensifs. Les ventes au détail offrent une certaine flexibilité aux établissements qui ne peuvent pas participer à des appels d'offres à grande échelle, mais qui ont néanmoins besoin d'un approvisionnement régulier en applicateurs, dispositifs de protection et services de maintenance. L'essor des plateformes de commerce électronique et des canaux de distribution directe facilite l'accès à ces produits pour les petits établissements. De plus, le modèle de vente par abonnement des logiciels de planification de la radiothérapie stimule l'expansion du segment. Les marchés émergents bénéficient particulièrement de ce modèle, car il réduit les coûts initiaux et encourage une adoption plus large des solutions IORT.

Analyse régionale du marché de la radiothérapie peropératoire

- L'Amérique du Nord a dominé le marché de la radiothérapie peropératoire avec la plus grande part de revenus de 43 % en 2024, soutenue par une infrastructure de soins de santé avancée, des politiques de remboursement favorables et une forte adoption clinique aux États-Unis, en particulier dans les cancers du sein et gastro-intestinaux.

- La région bénéficie d’un taux d’adoption élevé de modalités innovantes de traitement du cancer, soutenu par des politiques de remboursement favorables et des investissements croissants dans la recherche en oncologie.

- De plus, la préférence croissante des patients pour les thérapies ciblées mini-invasives qui réduisent la durée globale du traitement accélère l'adoption de l'IORT dans les hôpitaux et les centres spécialisés en cancérologie aux États-Unis et au Canada.

Aperçu du marché américain de la radiothérapie peropératoire

En 2024, le marché américain de la radiothérapie peropératoire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79 %, grâce à la forte prévalence des cancers et à l'adoption massive de solutions oncologiques avancées. La robustesse de l'infrastructure de santé du pays, combinée à des politiques de remboursement avantageuses et à des recherches cliniques continues, stimule la demande en IORT. Patients et cliniciens privilégient de plus en plus les traitements ciblés à dose unique qui réduisent le risque de récidive et minimisent les lésions des tissus sains. De plus, les États-Unis bénéficient de la présence de fournisseurs clés de technologies IORT et de centres médicaux universitaires menant des essais, ce qui accroît considérablement leur pénétration du marché.

Aperçu du marché européen de la radiothérapie peropératoire

Le marché européen de la radiothérapie peropératoire devrait connaître une croissance substantielle au cours de la période de prévision, principalement grâce à l'augmentation de l'incidence du cancer, aux initiatives gouvernementales de soutien et à l'augmentation des investissements dans la santé. De nombreux pays européens intègrent l'IORT dans leurs protocoles nationaux de traitement du cancer, notamment pour le cancer du sein et les tumeurs des tissus mous. La région met également l'accent sur les thérapies mini-invasives qui améliorent la récupération postopératoire et la qualité de vie. Le développement des collaborations entre hôpitaux et organismes de recherche, ainsi que le financement européen des technologies de radiothérapie innovantes, continuent de stimuler une forte adoption régionale.

Aperçu du marché britannique de la radiothérapie peropératoire

Le marché britannique de la radiothérapie peropératoire devrait connaître une croissance significative au cours de la période de prévision, soutenue par l'augmentation du fardeau du cancer et la demande croissante de radiothérapie ciblée. Le système de santé du pays adopte de plus en plus l'IORT dans le cadre des protocoles de chirurgie mammaire conservatrice, réduisant ainsi le recours à de multiples hospitalisations. La sensibilisation croissante aux options de traitement personnalisé du cancer, combinée aux initiatives de financement du NHS et des prestataires de soins privés, favorise son adoption. De plus, l'intensification des activités de recherche clinique et l'adoption de systèmes IORT portables élargissent le potentiel du marché du pays.

Aperçu du marché allemand de la radiothérapie peropératoire

Le marché allemand de la radiothérapie peropératoire devrait connaître une croissance TCAC considérable au cours de la période de prévision, porté par une forte prévalence du cancer, une infrastructure médicale de pointe et une forte concentration sur la médecine de précision. Les centres d'oncologie allemands sont à l'avant-garde de l'adoption des systèmes IORT, soutenus par des initiatives financées par l'État et par une solide base industrielle nationale pour les technologies de radiothérapie. De plus, la population allemande est de plus en plus réceptive aux thérapies peropératoires à dose unique qui réduisent la durée d'hospitalisation, conformément à l'accent mis par son système de santé sur l'efficacité, l'innovation et une prise en charge centrée sur le patient.

Aperçu du marché de la radiothérapie peropératoire en Asie-Pacifique

Le marché de la radiothérapie peropératoire en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,8 % sur la période de prévision 2025-2032, porté par l'augmentation de l'incidence du cancer, l'urbanisation rapide et le développement des infrastructures de santé. Des pays comme la Chine, l'Inde et le Japon constatent une demande accrue de traitements anticancéreux avancés, grâce à une sensibilisation accrue et au soutien des gouvernements à la modernisation des soins de santé. L'accessibilité financière et la disponibilité des systèmes IORT portables améliorent l'accessibilité en zones urbaines et semi-urbaines. Alors que la région Asie-Pacifique continue d'investir dans les centres d'oncologie et les professionnels qualifiés, la région est appelée à devenir un pôle de croissance essentiel pour l'IORT.

Aperçu du marché japonais de la radiothérapie peropératoire

Le marché japonais de la radiothérapie peropératoire connaît un essor considérable grâce à l'importance accordée par le pays aux traitements avancés contre le cancer et à ses investissements importants dans les technologies médicales. Le système de santé japonais, solidement établi et sa culture d'adoption de thérapies innovantes, favorisent l'adoption rapide de la radiothérapie intra-opératoire (IORT). Son intégration dans les traitements des cancers du sein et du cerveau est particulièrement importante, compte tenu du vieillissement de la population et de la forte prévalence du cancer. Les collaborations croissantes entre les hôpitaux japonais et les fabricants mondiaux de dispositifs médicaux améliorent également l'accès aux solutions de radiothérapie de pointe.

Aperçu du marché indien de la radiothérapie peropératoire

En 2024, le marché indien de la radiothérapie peropératoire a enregistré l'une des plus fortes croissances de revenus en Asie-Pacifique, portée par la charge croissante du cancer, l'augmentation des dépenses de santé et les initiatives gouvernementales favorisant les infrastructures oncologiques. La croissance de la classe moyenne indienne et le développement du réseau d'hôpitaux spécialisés en cancérologie sont des facteurs clés de l'adoption de l'IORT. De plus, l'essor de la santé numérique en Inde et la disponibilité d'appareils IORT portables et abordables, proposés par des acteurs nationaux et internationaux, facilitent l'accès aux traitements. L'accent mis sur l'amélioration des résultats des soins contre le cancer dans les villes de premier et de deuxième rang devrait encore accélérer la croissance.

Part de marché de la radiothérapie peropératoire

L’industrie de la radiothérapie peropératoire est principalement dirigée par des entreprises bien établies, notamment :

- IntraOp Medical, Inc. (États-Unis)

- Elekta (Suède)

- SIT Sordina IORT Technologies SpA (Italie)

- IBA Worldwide (Belgique)

- Carl Zeiss Meditec AG (Allemagne)

- Eckert & Ziegler (Allemagne)

- IsoRay, Inc. (États-Unis)

- PTW-Freiburg GmbH (Allemagne)

- Radiothérapie CIVCO (États-Unis)

- Radcore Systems (Royaume-Uni)

- Varian (États-Unis)

- SeeDOS Ltd (États-Unis)

- Brainlab SE (Allemagne)

- Elekta (Suède)

Quels sont les développements récents sur le marché mondial de la radiothérapie peropératoire ?

- En avril 2025, ZEISS a reçu l'autorisation 510(k) de la FDA pour sa plateforme INTRABEAM 700 de nouvelle génération, un système IORT robotisé conçu pour la neuro-oncologie et la chirurgie du cancer du sein. Ce système intègre des fonctionnalités avancées de flux de travail, telles que le support SMART pour un positionnement précis de l'applicateur, des applicateurs stériles compatibles RFID et le logiciel de planification de traitement Radiance. Il s'agit d'une avancée significative en matière d'automatisation, d'intégration numérique et de précision clinique pour les procédures IORT.

- En mars 2025, l'hôpital Aster Whitefield de Bangalore, en Inde, a inauguré le premier appareil de radiothérapie électronique peropératoire (IOeRT) du pays. Ce dispositif marque un engagement institutionnel majeur en faveur de soins oncologiques peropératoires de haute précision, permettant d'administrer une radiothérapie électronique concentrée directement sur les sites tumoraux pendant l'intervention, minimisant ainsi les traitements postopératoires et favorisant une récupération plus rapide.

- En septembre 2024, l'hôpital Fortis de Bangalore, en Inde, a annoncé l'installation d'un système IORT. L'hôpital Fortis de Bangalore a installé un système IORT pour fournir des traitements avancés contre le cancer, notamment pour les patientes atteintes d'un cancer du sein. Cette avancée est significative pour le système de santé indien, car elle permet de réduire la durée de traitement pour certains patients atteints de cancer, réduisant ainsi une radiothérapie classique de 30 à 40 jours à une seule séance de 30 à 40 minutes.

- En février 2023, IsoRay et Viewpoint Molecular Targeting ont finalisé une fusion, rebaptisée Perspective Therapeutics Inc. La société de technologie médicale IsoRay et son nouveau partenaire fusionné, Viewpoint Molecular Targeting, ont annoncé qu'ils faisaient affaire sous le nom de Perspective Therapeutics, Inc. La société nouvellement créée se concentre sur le développement de traitements contre le cancer utilisant les rayonnements, les produits radiopharmaceutiques et les technologies d'imagerie.

- En octobre 2021, la FDA américaine a accordé la désignation de dispositif révolutionnaire à la thérapie anticancéreuse par rayonnement alpha d'Alpha Tau. Alpha Tau Medical a annoncé que la Food and Drug Administration (FDA) américaine avait accordé la désignation de dispositif révolutionnaire à sa thérapie anticancéreuse par rayonnement alpha, Alpha DaRT, pour le traitement du glioblastome multiforme (GBM) récurrent.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.