Global Intravenous Immunoglobulin Market

Taille du marché en milliards USD

TCAC :

%

USD

11.97 Million

USD

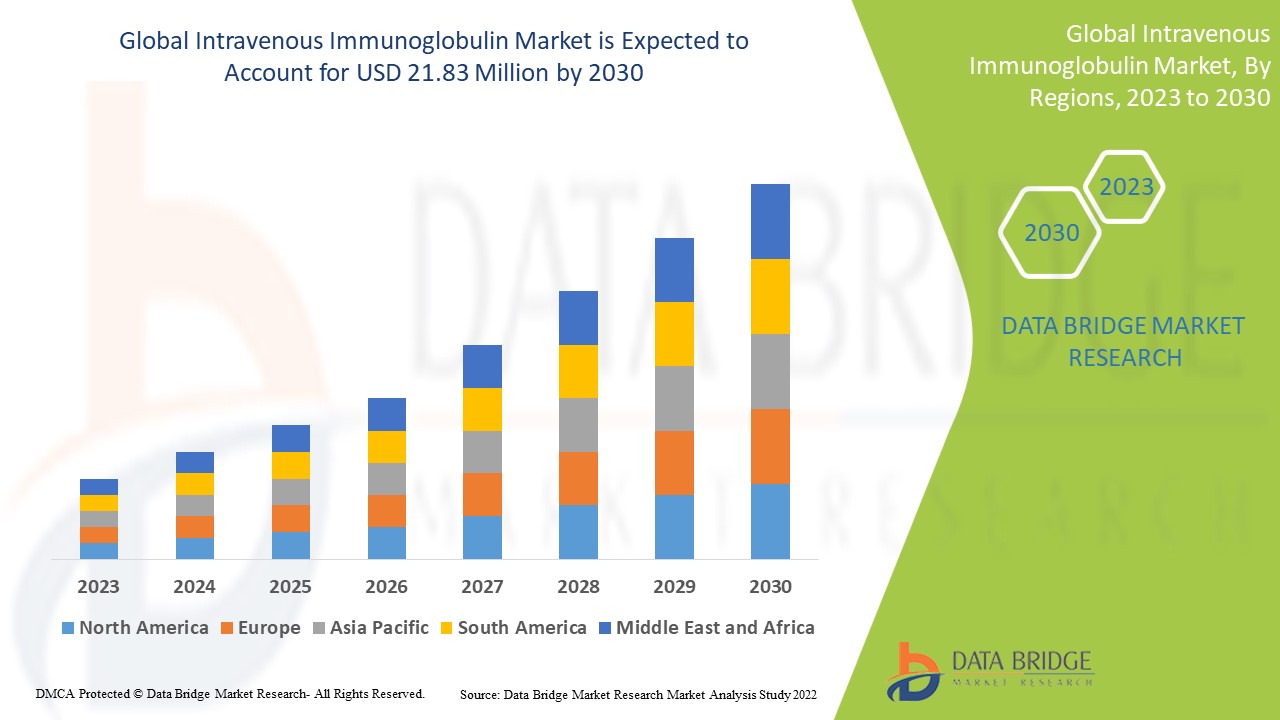

21.83 Million

2022

2030

USD

11.97 Million

USD

21.83 Million

2022

2030

| 2023 –2030 | |

| USD 11.97 Million | |

| USD 21.83 Million | |

| % | |

|

Marché mondial des immunoglobulines intraveineuses, par application ( hypogammaglobulinémie , CIDP, SIDA congénital), voie d'administration (intraveineuse et sous-cutanée), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacies en ligne et autres) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse du marché et de la taille des immunoglobulines intraveineuses

Les immunoglobulines sont fabriquées à partir d'un important volume de plasma humain prélevé auprès d'au moins 100 donneurs. La voie intramusculaire est une méthode conventionnelle, actuellement peu utilisée en raison de sa douleur. Ces dernières années, l'administration intraveineuse d'immunoglobulines s'est révélée très utile pour les patients immunodéprimés. La charge croissante de certaines maladies, telles que les déficits immunitaires primaires, devrait stimuler la croissance du marché.

Data Bridge Market Research analyse le taux de croissance du marché des immunoglobulines intraveineuses sur la période de prévision 2023-2030. Le TCAC attendu pour ce marché est d'environ 7,80 % sur cette période. Le marché était évalué à 11,97 millions de dollars US en 2022 et devrait atteindre 21,83 millions de dollars US d'ici 2030. Outre des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs et le contexte du marché, le rapport de marché élaboré par l'équipe Data Bridge Market Research comprend également des analyses approfondies d'experts, des analyses épidémiologiques, des analyses de pipeline, des analyses tarifaires et des informations sur le cadre réglementaire.

Portée et segmentation du marché des immunoglobulines intraveineuses

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Application (hypogammaglobulinémie, PIDC, sida congénital), voie d'administration (intraveineuse et sous-cutanée), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacies en ligne et autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

Baxter (États-Unis), Bayer AG (Allemagne), Merck & Co., Inc. (États-Unis), Biotest AG (Allemagne), Top Bio Group Co., Ltd. (Chine), CSL Limited (Australie), Octapharma AG (Suisse), Grifols, SA (Espagne), Kedrion SpA (Italie) |

|

Opportunités de marché |

|

Définition du marché

L'immunoglobuline est un produit de dégradation du plasma sanguin contenant des anticorps. L'immunoglobuline est un produit sanguin généralement administré par voie intraveineuse. Elle est composée d'anticorps IgG polyvalents extraits du plasma de donneurs de sang. De nombreux patients souffrent de maladies telles que le syndrome de Wiskott-Aldrich ou l'agammaglobulinémie liée à l'X, et sont incapables de produire suffisamment d'anticorps. L'administration intraveineuse d'immunoglobulines permet donc de maintenir un taux suffisant d'anticorps dans l'organisme.

Dynamique du marché mondial des immunoglobulines intraveineuses

Conducteurs

- Incidence croissante des déficits immunitaires primaires (DIP)

Selon l'OMS, il existe actuellement plus de 50 déficits immunitaires primaires (DIP) différents, tels que le déficit en anticorps spécifiques et l'hypogammaglobulinémie liée au chromosome X. Ces déficits comprennent 176 types différents de maladies héréditaires rares. Selon la Bibliothèque nationale de médecine et l'Institut national de la santé des États-Unis, environ 6 millions de patients souffrent de DIP dans le monde. L'augmentation de la fréquence de ces maladies devrait stimuler la demande de traitements par immunoglobulines au cours de la période de prévision.

- Demande croissante d'hôpitaux pour ces patients

Le segment hospitalier a dominé le marché en raison de l'augmentation du nombre de patients optant pour un traitement hospitalier plutôt que pour des consultations en clinique. De plus, les patients recevant des perfusions d'IgIV à domicile ont amélioré leur qualité de vie, car ils sont plus à l'aise dans leurs activités quotidiennes. Par exemple, les perfusions d'IgIV à domicile ont permis de minimiser les conflits d'horaires pour plusieurs patients simultanément.

Opportunités

- Augmentation des dépenses de santé liées aux immunoglobulines

Le financement de plusieurs immunoglobulines a augmenté, contribuant ainsi à la croissance du marché. Par exemple, le National Institute of Allergy and Infectious Diseases (NIAID), qui fait partie des National Institutes of Health, a parrainé et financé l'essai de phase III, appelé Traitement hospitalier par immunoglobuline anti-coronavirus (ITAC). La solution d'anticorps testée dans cet essai est une immunoglobuline intraveineuse hyperimmune anti-coronavirus (hIVIG).

- Augmenter les partenariats stratégiques et les acquisitions entre les organisations

Plusieurs acteurs du marché adoptent diverses stratégies, telles que les fusions-acquisitions, la distribution et d'autres accords de collaboration, pour conquérir une part de marché importante en augmentant leur pénétration du marché. Par exemple, le 25 avril 2022, Grifols SA a acquis Biotest, une opération significative et transformatrice qui stimulera la croissance et l'innovation. Cet accord permettra d'accélérer et d'élargir sa gamme de produits, d'améliorer l'accès des patients aux médicaments à base de plasma, d'exploiter le plus grand réseau privé européen d'installations de plasma et d'accélérer la croissance de son chiffre d'affaires et le développement de ses marges.

Contraintes/Défis

- Coût élevé du traitement

Le coût du diagnostic et du traitement des maladies démyélinisantes est très élevé. L'augmentation du coût des IgIV est considérée comme un obstacle majeur à l'expansion du marché. Les perfusions d'immunoglobulines sont généralement administrées toutes les 3 à 4 semaines, et le traitement comprend environ 12 à 16 séances par an. Le coût estimé des IgIV est de 73,89 USD par gramme, pour un coût total de 10 000 USD, selon la gravité de l'état du patient.

Ce rapport sur le marché des immunoglobulines intraveineuses détaille les développements récents, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des immunoglobulines intraveineuses, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché mondial des immunoglobulines intraveineuses

La COVID-19 a entraîné des problèmes importants pour les patients souffrant de troubles mentaux et neurologiques en raison de leur sensibilité accrue aux infections. Un syndrome inflammatoire multisystémique (MIS-C) a été observé chez plusieurs patients, notamment chez les jeunes. Plusieurs professionnels de la santé ont évalué l'efficacité des injections d'IgIV chez les patients atteints de la COVID-19. Par exemple, en avril 2021, Grifols, SA, fournisseur clé de médicaments dérivés du plasma, a contribué à une étude de recherche en collaboration avec le NIH et le NIAID, visant à analyser une globuline hyperimmune anti-SARS-CoV-2 administrée par voie intraveineuse chez des patients ambulatoires. Cette étude devrait stimuler la croissance du marché au cours de la période de prévision.

Développement récent :

- En août 2021, Emergent BioSolutions, Inc., société biopharmaceutique multinationale spécialisée basée aux États-Unis, a annoncé le lancement d'un essai clinique de phase III visant à évaluer son traitement expérimental à base d'immunoglobulines intraveineuses anti-SARS-CoV-2 (COVID-HIG) dérivé du plasma comme traitement ambulatoire efficace pour les patients atteints de la COVID-19 présentant un risque accru de progression vers une forme grave de la maladie. Par conséquent, les facteurs mentionnés ci-dessus devraient stimuler la croissance du marché mondial des immunoglobulines intraveineuses au cours de la période de prévision.

Portée du marché mondial des immunoglobulines intraveineuses

Le marché des immunoglobulines intraveineuses est segmenté selon l'application, la voie d'administration, l'utilisateur final et le canal de distribution. La croissance de ces segments vous permettra d'analyser les segments à faible croissance du secteur et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Application

- Hypogammaglobulinémie

- PIDC

- SIDA congénital

Voie d'administration

- Intraveineux

- Sous-cutané

Utilisateurs finaux

- Hôpitaux

- Soins à domicile

- Cliniques spécialisées

- Autres

Canal de distribution

- Pharmacie de l'hôpital

- Pharmacie de détail

- Pharmacies en ligne

- Autres

Analyse et perspectives régionales du marché des immunoglobulines intraveineuses

Le marché des immunoglobulines intraveineuses est analysé et des informations sur la taille et les tendances du marché sont fournies par application, voie d'administration, utilisateur final, canal de distribution comme référencé ci-dessus.

Les principaux pays couverts dans le rapport sur le marché des immunoglobulines intraveineuses sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L'Amérique du Nord est considérée comme ayant la croissance lucrative la plus élevée au cours de la période de prévision en raison de la présence de fabricants clés du produit, de l'augmentation des activités de recherche et développement et des dépenses de santé.

L'Asie-Pacifique domine le marché en raison de la sensibilisation croissante et des opportunités potentielles d'adoption de thérapies à base d'immunoglobulines pour traiter les patients souffrant de déficits immunitaires primaires, ainsi que d'une population gériatrique croissante.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. L'analyse prévisionnelle des données nationales prend également en compte la présence et la disponibilité des marques mondiales, ainsi que les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales.

Analyse du paysage concurrentiel et des parts de marché mondiales des immunoglobulines intraveineuses

Le paysage concurrentiel du marché des immunoglobulines intraveineuses est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel commercial, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des immunoglobulines intraveineuses.

Les principaux acteurs opérant sur le marché des immunoglobulines intraveineuses comprennent :

- Baxter (États-Unis)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Biotest AG (Allemagne)

- Top Bio Group Co., Ltd. (Chine)

- CSL Limited (Australie)

- Octapharma AG (Suisse)

- Grifols, SA (Espagne)

- Kedrion SpA (Italie)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES 5 FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 ANALYSE DES PRODUITS TRADITIONNELS ET NOUVEAUX

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1 PAYSAGE DES BREVETS

5.1.2 NUMÉRO USPTO

5.1.3 EXPIRATION DU BREVET

5.1.4 NUMÉRO D'ÉPIO

5.1.5 FORCE ET QUALITÉ DES BREVETS

5.1.6 REVENDICATIONS DE BREVET

5.1.7 CITATIONS DE BREVETS

5.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.9 DOSSIER DE BREVET

5.1.10 BREVET REÇU CONTRIES

5.1.11 CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DE PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.7 ENTRETIENS AVEC UN SPÉCIALISTE

5.8 AUTRES INSTANTANÉS KOL

6 ÉPIDÉMOLOGIE

6.1 TAUX D'INCIDENCE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

8.3 VOIES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE POST-COMMERCIALISATION

8.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

9.3 CANDIDATS DE PHASE III

9.4 CANDIDATS À LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1 NOM DE MARQUE

10.1.2 NOM GÉNÉRIQUE

10.2 INDICATIONS THÉRAPEUTIQUES

10.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.4 INDICATION PRINCIPALE DU MÉDICAMENT

10.5 ÉTAT DU MARCHÉ

10.6 TYPE DE MÉDICAMENT

10.7 FORME POSOLOGIQUE DES MÉDICAMENTS

10.8 DISPONIBILITÉ DES DOSAGES

10.9 TYPE D'EMBALLAGE

10.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.11 FRÉQUENCE DE DOSAGE

10.12 APERÇU DES MÉDICAMENTS

10.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.13.1 PRÉVISIONS DU MARCHÉ

10.13.2 COMPÉTITION CROISÉE

10.13.3 PORTEFEUILLE THÉRAPEUTIQUE

10.14 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 APERÇU DU MARCHÉ

11.1 PILOTES

11.2 RESTRICTIONS

11.3 OPPORTUNITÉ

11.4 DÉFIS

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

12.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

12.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DE LA THÉRAPIE À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 APERÇU APPROFONDI SUR LES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR TYPE

(REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS DU PRODUIT)

14.1 APERÇU

14.2 IGG

14.2.1 IGG1

14.2.2 IGG2

14.2.3 IGG3

14.2.4 IGG4

14.3 IGA

14.3.1 IGA1

14.3.2 IGA2

14.4 IGM

14,5 IGE

14,6 IGD

15 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR INDICATION

15.1 APERÇU

15.2 MALADIE D'IMMUNODÉFICIENCE HUMORALE PRIMAIRE (PIDD)

15.2.1 DÉFICIT IMMUNOLOGIQUE VARIABLE COMMUN (DICV)

15.2.2 AGAMMAGLOBULINÉMIE LIÉE À L'X

15.2.3 AGAMMAGLOBULINÉMIE CONGÉNITALE

15.2.4 SYNDROME DE WISKOTT-ALDRICH

15.2.5 DÉFICIENCES IMMUNOLOGIQUES COMBINÉES SÉVÈRES (DICS)

15.3 PURPURA THROMBOCYTOPÉNIQUE IDIOPATHIQUE (PTI)

15.4 POLYNEUROPATHIE DÉMYÉLINISANTE INFLAMMATOIRE CHRONIQUE (PIDC)

15.5 VASCULITE DE KAWASAKI

15.6 MYASTHÉNIE GRAVE

15.6.1 MYASTHÉNIE GRAVE GÉNÉRALISÉE

15.6.2 MYASTHÉNIE GRAVE OCULAIRE

15.6.3 MYASTHÉNIE GRAVE NÉONATALE TRANSITOIRE

15.7 LUPUS

15.8 MYOSITE

15.9 NEUROPATHIE MOTRICE MULTIFOCALE

15.1 SYNDROME DE GUILLAIN-BARRÉ

15.11 HYPOPLASMINOGENEMIE

15.11.1 HÉRÉDITAIRE

15.11.2 NON FAMILIAL

15.12 TROUBLES DE L'IMMUNODÉFICIENCE ACQUISE

15.13 CANCER

15.13.1 LYMPHOME LYMPHOCYTAIRE CHRONIQUE

15.13.2 MYÉLOME MULTIPLE

15.14 AUTRES INDICATIONS

16 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR CONCENTRATION

16.1 APERÇU

16,2 IVIG 5%

16,3 IVIG 10 %

17 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR TRANCHE D'ÂGE

17.1 APERÇU

17.2 PÉDIATRIQUE

17.3 ADULT

17.4 GÉRIATRIQUE

18 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR TYPE DE MÉDICAMENT

18.1 APERÇU

18.2 MÉDICAMENTS DE MARQUE

18.2.1 GAMUNEX

18.2.2 FLEBOGAMMA DIF

18.2.3 GAMMAGARD S/D

18.2.4 GAMMAGARD LIQUIDE

18.2.5 GAMMAKED

18.2.6 GAMMAPLEX

18.2.7 GAMUNEX-C

18.2.8 OCTAGAM

18.2.9 PRIVIGEN

18.3 GÉNÉRIQUE

19 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.3 CLINIQUE SPÉCIALISÉE

19.4 SOINS À DOMICILE

19,5 AUTRES

20 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 PHARMACIE DE L'HÔPITAL

20.3 PHARMACIE DE DÉTAIL

20.4 AUTRES

21 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, ANALYSE SWOT ET DBMR

22 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

22.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

22.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

22.4 FUSIONS ET ACQUISITIONS

22.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.6 EXTENSION

22.7 MODIFICATIONS RÉGLEMENTAIRES

22.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

23.1 AMÉRIQUE DU NORD

23.1.1 États-Unis

23.1.1.1. MARCHÉ AMÉRICAIN DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR TYPE

23.1.1.2. MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES AUX ÉTATS-UNIS, PAR INDICATION

23.1.1.3. MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES AUX ÉTATS-UNIS, PAR CONCENTRATION

23.1.1.4. MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES AUX ÉTATS-UNIS, PAR TRANCHE D'ÂGE

23.1.1.5. MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES AUX ÉTATS-UNIS, PAR TYPE DE MÉDICAMENT

23.1.1.6. MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

23.1.1.7. MARCHÉ AMÉRICAIN DES IMMUNOGLOBULINES INTRAVEINEUSES, PAR CANAL DE DISTRUBUTION

23.1.2 CANADA

23.1.3 MEXIQUE

23.2 EUROPE

23.2.1 ALLEMAGNE

23.2.2 FRANCE

23.2.3 Royaume-Uni

23.2.4 HONGRIE

23.2.5 LITUANIE

23.2.6 AUTRICHE

23.2.7 IRLANDE

23.2.8 NORVÈGE

23.2.9 POLOGNE

23.2.10 ITALIE

23.2.11 ESPAGNE

23.2.12 RUSSIE

23.2.13 TURQUIE

23.2.14 PAYS-BAS

23.2.15 SUISSE

23.2.16 RESTE DE L'EUROPE

23.3 ASIE-PACIFIQUE

23.3.1 JAPON

23.3.2 CHINE

23.3.3 CORÉE DU SUD

23.3.4 INDE

23.3.5 AUSTRALIE

23.3.6 SINGAPOUR

23.3.7 THAÏLANDE

23.3.8 MALAISIE

23.3.9 INDONÉSIE

23.3.10 PHILIPPINES

23.3.11 VIETNAM

23.3.12 RESTE DE L'ASIE-PACIFIQUE

23.4 AMÉRIQUE DU SUD

23.4.1 BRÉSIL

23.4.2 ARGENTINE

23.4.3 PÉROU

23.4.4 COLOMBIE

23.4.5 VENEZUELA

23.4.6 RESTE DE L'AMÉRIQUE DU SUD

23,5 MOYEN-ORIENT ET AFRIQUE

23.5.1 AFRIQUE DU SUD

23.5.2 ARABIE SAOUDITE

23.5.3 Émirats arabes unis

23.5.4 ÉGYPTE

23.5.5 KOWEÏT

23.5.6 ISRAËL

23.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

23.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

24 MARCHÉ MONDIAL DES IMMUNOGLOBULINES INTRAVEINEUSES, PROFIL DE L'ENTREPRISE

24.1 OCTAPHARMA AG

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24,2 GRIFOLS

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 TAKEDA PHARMACEUTICALS USA, INC.

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24.4 ADMA BIOLOGIQUES.

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24.4.5 ÉVOLUTIONS RÉCENTES

24,5 BIOTEST Royaume-Uni.

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 ÉVOLUTIONS RÉCENTES

24,6 CSL

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24,7 KEDRION BIOPHARMA INC.

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24,8 PROTHYA BIOSOLUTION

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 ÉVOLUTIONS RÉCENTES

24,9 MERCK & CO., INC.

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 ÉVOLUTIONS RÉCENTES

24.1 PRODUITS PHARMACEUTIQUES KAMADA.

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 ÉVOLUTIONS RÉCENTES

24.11 ÉMERGENT

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 ÉVOLUTIONS RÉCENTES

24.12 LFB ( LABORATOIRE FRANÇAIS DU FRACTIONNEMENT DES BIOTECHNOLOGIES )

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 ÉVOLUTIONS RÉCENTES

24.13 LABORATOIRE DE PRODUITS BIO LTÉE.

24.13.1 PRÉSENTATION DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PRÉSENCE GÉOGRAPHIQUE

24.13.4 PORTEFEUILLE DE PRODUITS

24.13.5 ÉVOLUTIONS RÉCENTES

24.14 CHINA BIOLOGIC PRODUCTS HOLDINGS, INC.

24.14.1 PRÉSENTATION DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PRÉSENCE GÉOGRAPHIQUE

24.14.4 PORTEFEUILLE DE PRODUITS

24.14.5 ÉVOLUTIONS RÉCENTES

24.15 JOHNSON ET JOHNSON

24.15.1 PRÉSENTATION DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PRÉSENCE GÉOGRAPHIQUE

24.15.4 PORTEFEUILLE DE PRODUITS

24.15.5 ÉVOLUTIONS RÉCENTES

24.16 GC BIOPHARMA CORP.

24.16.1 PRÉSENTATION DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PRÉSENCE GÉOGRAPHIQUE

24.16.4 PORTEFEUILLE DE PRODUITS

24.16.5 ÉVOLUTIONS RÉCENTES

24.17 NOVARTIS SA

24.17.1 PRÉSENTATION DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PRÉSENCE GÉOGRAPHIQUE

24.17.4 PORTEFEUILLE DE PRODUITS

24.17.5 ÉVOLUTIONS RÉCENTES

24.18 PLASMA BIOPHARMA

24.18.1 PRÉSENTATION DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PRÉSENCE GÉOGRAPHIQUE

24.18.4 PORTEFEUILLE DE PRODUITS

24.18.5 ÉVOLUTIONS RÉCENTES

24.19 SYNERMORE BIOLOGICS

24.19.1 PRÉSENTATION DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PRÉSENCE GÉOGRAPHIQUE

24.19.4 PORTEFEUILLE DE PRODUITS

24.19.5 ÉVOLUTIONS RÉCENTES

24.2 RELIANCE LIFE SCIENCES

24.20.1 PRÉSENTATION DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PRÉSENCE GÉOGRAPHIQUE

24.20.4 PORTEFEUILLE DE PRODUITS

24.20.5 ÉVOLUTIONS RÉCENTES

24.21 TAJ PHARMA GROUP

24.21.1 PRÉSENTATION DE L'ENTREPRISE

24.21.2 ANALYSE DES REVENUS

24.21.3 PRÉSENCE GÉOGRAPHIQUE

24.21.4 PORTEFEUILLE DE PRODUITS

24.21.5 ÉVOLUTIONS RÉCENTES

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.