Global Intravenous Therapy Iv Market

Taille du marché en milliards USD

TCAC :

%

USD

2.62 Billion

USD

4.26 Billion

2024

2032

USD

2.62 Billion

USD

4.26 Billion

2024

2032

| 2025 –2032 | |

| USD 2.62 Billion | |

| USD 4.26 Billion | |

| % | |

|

Segmentation du marché mondial de la thérapie intraveineuse (IV), par type de matériau (polypropylène, chlorure de polyvinyle, polyéthylène, éther copolyester et EVA), capacité (0-250 ml, 250-500 ml, 500-1 000 ml et plus de 1 000 ml), type de chambre (chambre unique et multi-chambres), application (nutrition parentérale et thérapies intraveineuses) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la thérapie intraveineuse (IV)

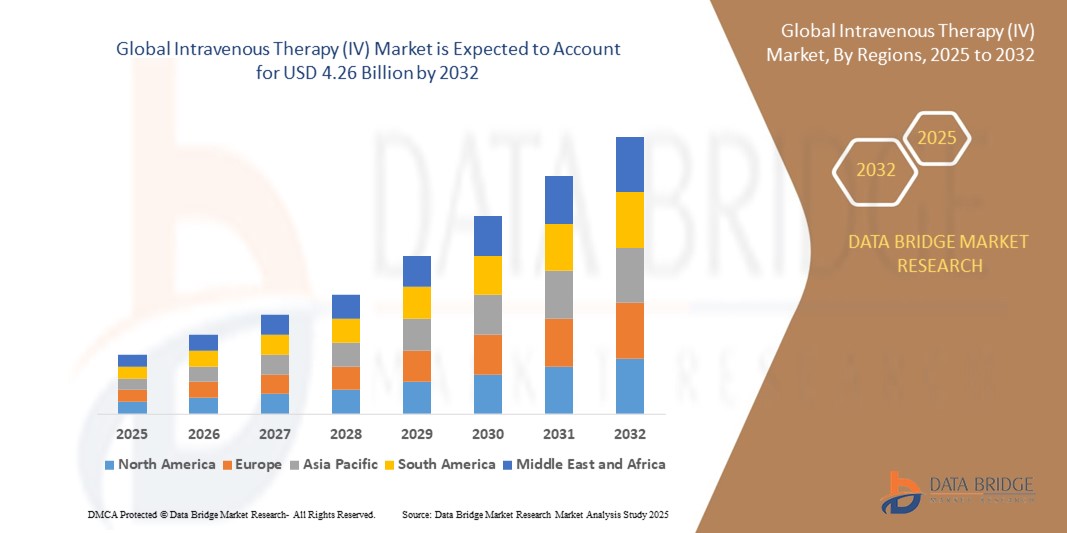

- La taille du marché mondial de la thérapie intraveineuse (IV) était évaluée à 2,62 milliards USD en 2024 et devrait atteindre 4,26 milliards USD d'ici 2032 , à un TCAC de 6,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante d'administration rapide et efficace de médicaments et l'utilisation croissante de la thérapie intraveineuse dans les soins à domicile et en milieu ambulatoire.

- Les progrès de la technologie des pompes à perfusion, la préférence accrue pour les traitements mini-invasifs et l'augmentation de la population gériatrique contribuent également de manière significative à l'expansion du marché.

Analyse du marché de la thérapie intraveineuse (IV)

- La thérapie intraveineuse devient un élément essentiel des soins de santé modernes en raison de sa capacité à délivrer des liquides, des médicaments et des nutriments directement dans la circulation sanguine avec des effets thérapeutiques rapides.

- Le fardeau croissant de maladies telles que le cancer, les troubles gastro-intestinaux et les déficiences immunitaires amplifie le besoin de solutions de traitement intraveineux à long terme dans les hôpitaux et les cliniques spécialisées.

- L'Amérique du Nord a dominé le marché de la thérapie intraveineuse (IV) avec la plus grande part de revenus de 38,9 % en 2024, grâce à la présence d'infrastructures de soins de santé avancées, à la forte prévalence des maladies chroniques et à l'adoption accrue des thérapies IV à domicile.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de la thérapie intraveineuse (IV), grâce à l'expansion des infrastructures de santé, à l'augmentation du tourisme médical, à la croissance de la population atteinte de maladies chroniques et à l'accessibilité et à l'abordabilité croissantes des produits de thérapie IV dans les économies émergentes.

- Le segment du chlorure de polyvinyle a représenté la plus grande part du chiffre d'affaires en 2024, grâce à sa durabilité, sa flexibilité et sa rentabilité. Largement utilisé dans les poches et tubulures de perfusion intraveineuse grâce à son excellente compatibilité avec les médicaments et les méthodes de stérilisation, il est un matériau privilégié en milieu hospitalier et ambulatoire. L'adoption généralisée du PVC est également attribuée à sa facilité de mise en œuvre et à ses excellentes propriétés barrières, garantissant la sécurité du produit pendant la perfusion.

Portée du rapport et segmentation du marché de la thérapie intraveineuse (IV)

|

Attributs |

Informations clés sur le marché de la thérapie intraveineuse (IV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Expansion des services de thérapie intraveineuse à domicile • Demande croissante de solutions nutritionnelles intraveineuses personnalisées |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la thérapie intraveineuse (IV)

« Intégration de dispositifs de perfusion intelligents et de technologies de surveillance à distance »

- L'adoption de dispositifs de perfusion IV intelligents est en hausse, car les hôpitaux cherchent à améliorer la précision du dosage, à minimiser les interventions manuelles et à réduire les erreurs de médication grâce à des systèmes automatisés à commande numérique qui améliorent la fiabilité du traitement et la sécurité des patients.

- L'intégration de technologies de surveillance sans fil dans les configurations IV permet aux professionnels de la santé de suivre les débits, de détecter les blocages et de gérer les alarmes à distance, ce qui améliore l'efficacité du flux de travail et la supervision des patients à l'hôpital et à domicile.

- La combinaison de l'intelligence artificielle et de l'Internet des objets (IoT) dans les systèmes IV permet des algorithmes de dosage adaptatifs qui personnalisent l'administration de fluides ou de médicaments en temps réel en fonction des signes vitaux du patient, garantissant ainsi de meilleurs résultats cliniques et un risque réduit.

- Les fabricants développent des pompes à perfusion compactes et conviviales dotées de bibliothèques de médicaments programmables, d'un logiciel de réduction des erreurs de dosage et d'un transfert de données en temps réel vers les dossiers médicaux électroniques, répondant ainsi à la demande croissante d'infrastructures hospitalières intelligentes.

- Par exemple, le système de pompe à perfusion spatiale de B. Braun intègre des bases de données de médicaments et une connectivité sans fil, prenant en charge la gestion multi-thérapie avec une précision accrue, ce qui a aidé les hôpitaux à rationaliser l'administration des médicaments tout en réduisant les événements indésirables.

Dynamique du marché de la thérapie intraveineuse (IV)

Conducteur

« Augmentation de l'incidence des maladies chroniques et des admissions à l'hôpital »

- L'augmentation des cas de maladies chroniques telles que le cancer, l'insuffisance rénale et le diabète augmente considérablement la demande de thérapie intraveineuse, car elle permet une administration immédiate et contrôlée de médicaments, de liquides et d'un soutien nutritionnel aux patients à haut risque.

- Les interventions chirurgicales, les soins traumatologiques et les procédures d'urgence dans les systèmes de santé développés et en développement amplifient le besoin de dispositifs intraveineux, en particulier pour l'administration d'anesthésie, d'analgésiques et de médicaments de récupération postopératoire.

- La croissance de la population âgée, en particulier dans des pays comme le Japon, l'Italie et l'Allemagne, entraîne des taux d'hospitalisation plus élevés et une dépendance accrue aux thérapies intraveineuses continues pour la gestion des complications liées à l'âge et des maladies de longue durée.

- L'expansion des infrastructures de santé dans les marchés émergents, ainsi que les initiatives gouvernementales favorables et la couverture d'assurance pour les services aux patients hospitalisés, améliorent l'accès à la thérapie intraveineuse dans les régions rurales et mal desservies, renforçant ainsi la pénétration globale du marché.

- Par exemple, selon l'Organisation mondiale de la santé, plus d'un milliard de personnes dans le monde vivent avec des problèmes de santé chroniques nécessitant une hospitalisation périodique et des interventions intraveineuses, ce qui favorise l'adoption de solutions thérapeutiques IV avancées dans le monde entier.

Retenue/Défi

« Risque d'infections et de complications liées à la thérapie intraveineuse »

- La thérapie intraveineuse présente un risque considérable d'infections sanguines, de phlébite et de complications liées au cathéter, en particulier dans les cas où les protocoles stériles ne sont pas strictement suivis ou lorsqu'un accès IV prolongé est nécessaire chez les patients immunodéprimés.

- Le besoin de professionnels de santé qualifiés pour administrer et surveiller le traitement IV ajoute à la charge opérationnelle dans les établissements sous-dotés en ressources et dans les zones rurales, où un personnel limité peut conduire à une technique inappropriée et à un risque accru pour le patient.

- Les coûts élevés associés aux systèmes de perfusion avancés, ainsi que les exigences de maintenance et le besoin de consommables tels que des cathéters et des pansements stériles, limitent leur adoption généralisée sur les marchés de la santé à faible revenu et sensibles aux prix.

- L'inconfort du patient, l'irritation des veines et la difficulté à localiser des points d'accès veineux appropriés, en particulier chez les personnes âgées ou les nourrissons, entraînent des retards de traitement et des taux d'échec plus élevés, décourageant le recours à la thérapie IV dans certains contextes médicaux.

- Par exemple, les Centres américains pour le contrôle et la prévention des maladies (CDC) signalent que plus de 250 000 infections sanguines liées aux cathéters surviennent chaque année aux États-Unis seulement, ce qui entraîne des séjours hospitaliers prolongés, des coûts de traitement accrus et un risque de mortalité plus élevé.

Portée du marché de la thérapie intraveineuse (IV)

Le marché est segmenté en fonction du type de matériau, de la capacité, du type de chambre et de l'application.

- Par type de matériau

En fonction du type de matériau, le marché de la thérapie intraveineuse (IV) est segmenté en polypropylène, polychlorure de vinyle, polyéthylène, copolyester éther et EVA. Le segment du polychlorure de vinyle a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa durabilité, sa flexibilité et sa rentabilité. Largement utilisé dans les poches et tubulures IV grâce à son excellente compatibilité avec les médicaments et les méthodes de stérilisation, il est un matériau privilégié en milieu hospitalier et ambulatoire. L'adoption généralisée du PVC est également attribuée à sa facilité de mise en œuvre et à ses fortes propriétés barrières, garantissant la sécurité du produit pendant la perfusion.

Le segment du polyéthylène devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la préférence croissante pour les alternatives non toxiques et sans DEHP. Face au durcissement des réglementations sanitaires concernant l'utilisation des phtalates dans les dispositifs médicaux, la biocompatibilité et la résistance chimique du polyéthylène en font un candidat de choix. Ce matériau gagne en popularité dans les applications pédiatriques et néonatales, où la sécurité des patients est primordiale et où la surveillance réglementaire est renforcée.

- Par capacité

En termes de capacité, le marché est segmenté en 0-250 ml, 250-500 ml, 500-1 000 ml et plus de 1 000 ml. Le segment 500-1 000 ml détenait la plus grande part de marché en 2024, principalement en raison de son utilisation standard pour la réanimation liquidienne, la réhydratation électrolytique et la nutrition parentérale en milieu hospitalier. Ces poches sont fréquemment utilisées dans les services généraux, les unités de soins intensifs et les services d'urgence, à des fins d'entretien et de perfusion rapide. Leur taille équilibrée offre un confort optimal aux cliniciens et un volume suffisant pour les besoins thérapeutiques.

Le segment des volumes supérieurs à 1 000 ml devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante dans la prise en charge des maladies chroniques et les thérapies de longue durée. Les patients sous chimiothérapie, dialyse ou hydratation prolongée nécessitent souvent des volumes de perfusion plus importants, ce qui favorise l'adoption de poches de perfusion de grande capacité. De plus, la tendance aux soins à domicile accroît la demande de formats de grande capacité, réduisant ainsi la fréquence des changements de poches.

- Par type de chambre

Selon le type de chambre, le marché de la thérapie intraveineuse est segmenté en chambres simples et chambres multiples. Le segment des chambres simples a dominé le marché en 2024, grâce à son utilisation répandue pour l'administration intraveineuse de liquides et l'administration de médicaments. Ces systèmes offrent simplicité, facilité d'utilisation et rentabilité, ce qui en fait le choix idéal pour les soins d'urgence et les traitements de courte durée. Leur conception favorise la standardisation et simplifie le fonctionnement hospitalier.

Le segment des systèmes multi-chambres devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à stocker et à mélanger plusieurs médicaments ou nutriments sans compromettre la stabilité. Ces chambres sont particulièrement utiles en nutrition parentérale, où la compatibilité et le timing d'administration sont essentiels. L'essor de la médecine personnalisée et de la nutrition en soins intensifs stimule encore davantage la demande pour ces systèmes de perfusion avancés.

- Par application

En fonction de l'application, le marché des thérapies intraveineuses est segmenté en nutrition parentérale et thérapies intraveineuses. Le segment des thérapies intraveineuses représentait la plus grande part de marché en 2024, stimulé par l'incidence croissante de la déshydratation, des infections et des maladies chroniques nécessitant l'administration de liquides et de médicaments. Les thérapies intraveineuses sont un pilier des hôpitaux, des cliniques et des services d'urgence en raison de leur rapidité d'action et de la précision de leur dosage.

Le segment de la nutrition parentérale devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'augmentation des cas de troubles gastro-intestinaux, de cancer et de patients en soins intensifs incapables de consommer des nutriments par voie orale. La demande croissante de nutrition personnalisée et les progrès des technologies de préparation améliorent également les résultats cliniques et la sécurité de la nutrition parentérale, renforçant ainsi son rôle dans la prise en charge des patients.

Analyse régionale du marché de la thérapie intraveineuse (IV)

- L'Amérique du Nord a dominé le marché de la thérapie intraveineuse (IV) avec la plus grande part de revenus de 38,9 % en 2024, grâce à la présence d'infrastructures de soins de santé avancées, à la forte prévalence des maladies chroniques et à l'adoption accrue des thérapies IV à domicile.

- La région bénéficie d’une industrie pharmaceutique forte, d’une couverture d’assurance étendue et d’une sensibilisation croissante aux avantages des interventions nutritionnelles et thérapeutiques intraveineuses.

- De plus, les politiques de remboursement favorables et l'augmentation de la population gériatrique nécessitant des soins de longue durée contribuent de manière significative à l'utilisation croissante de la thérapie intraveineuse dans les hôpitaux et à domicile.

Aperçu du marché américain de la thérapie intraveineuse (IV)

Le marché américain de la thérapie intraveineuse (IV) a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, principalement grâce à des systèmes de santé bien établis et à la forte demande des patients pour des options thérapeutiques efficaces. L'augmentation des taux de cancer, de troubles gastro-intestinaux et de malnutrition accroît le besoin de soutien nutritionnel par voie intraveineuse et de systèmes d'administration de médicaments. La tendance aux soins ambulatoires et à domicile prend de l'ampleur, soutenue par les dispositifs de perfusion intraveineuse portables et la télésurveillance des patients. L'intégration de pompes à perfusion intelligentes et de thérapies numériques améliore également l'efficacité et la précision des traitements intraveineux dans tout le pays.

Aperçu du marché européen de la thérapie intraveineuse (IV)

Le marché européen de la thérapie intraveineuse (IV) devrait connaître sa plus forte croissance entre 2025 et 2032, porté par le vieillissement démographique, la hausse des admissions à l'hôpital et l'augmentation des thérapies de récupération postopératoire. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans la modernisation de leurs infrastructures de santé, favorisant l'intégration des technologies IV en milieu hospitalier et ambulatoire. De plus, des politiques réglementaires favorables et la demande croissante de nutrition parentérale chez les patients atteints de cancer et les personnes âgées stimulent la croissance du marché. L'accent mis par la région sur des approches thérapeutiques rentables stimule encore davantage l'adoption de la thérapie intraveineuse.

Aperçu du marché britannique de la thérapie intraveineuse (IV)

Le marché britannique de la thérapie intraveineuse (IV) devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la charge croissante des maladies chroniques et le développement des services de santé de proximité. Le Service national de santé (NHS) privilégie les sorties précoces et les programmes de soins à domicile, qui reposent largement sur l'administration intraveineuse de médicaments. De plus, l'innovation dans les matériaux des cathéters IV et les technologies de prévention des infections améliore la sécurité des patients et favorise leur utilisation généralisée dans les établissements de santé. La demande augmente également de la part des maisons de retraite et des cliniques externes qui adoptent des solutions IV pour réduire les séjours hospitaliers.

Aperçu du marché allemand de la thérapie intraveineuse (IV)

Le marché allemand de la thérapie intraveineuse (IV) devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'accent mis par le pays sur des soins médicaux de haute qualité, des pratiques pharmaceutiques fondées sur la recherche et les besoins liés au vieillissement de la population. Les hôpitaux et cliniques allemands ont de plus en plus recours à la thérapie IV pour la prise en charge des maladies chroniques, la convalescence chirurgicale et la nutrition. Le pays constate également une utilisation croissante de poches IV multichambres avancées pour les schémas thérapeutiques complexes, ce qui permet de minimiser les erreurs de préparation et de gagner du temps clinique. De plus, l'accent mis par l'Allemagne sur l'innovation et les soins centrés sur le patient accélère l'adoption de systèmes de perfusion intelligents.

Aperçu du marché de la thérapie intraveineuse (IV) en Asie-Pacifique

Le marché de la thérapie intraveineuse (IV) en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'élargissement de l'accès aux soins, la hausse des revenus disponibles et l'incidence croissante des maladies liées au mode de vie. L'évolution rapide des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon favorise une adoption accrue des traitements IV dans les hôpitaux et les services de soins à domicile. Les programmes de santé publics visant à lutter contre la malnutrition et les soins maternels renforcent encore la demande. La présence croissante de fabricants internationaux et locaux de dispositifs médicaux améliore également l'accessibilité et la disponibilité des solutions de thérapie intraveineuse dans la région.

Aperçu du marché japonais de la thérapie intraveineuse (IV)

Le marché japonais de la thérapie intraveineuse (IV) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à un écosystème de santé très développé et à une population âgée en forte augmentation. Les hôpitaux et les établissements de soins de longue durée adoptent les thérapies IV pour remédier aux carences nutritionnelles liées à l'âge, aux maladies chroniques et aux soins de soutien en oncologie. L'engagement du Japon en matière d'innovation technologique dans le domaine de la santé conduit à l'intégration de dispositifs IV de précision, notamment des systèmes de perfusion intelligents et des poches IV préremplies qui simplifient l'administration. L'accent mis sur la réduction de la charge hospitalière et le soutien aux soins à domicile stimule également l'expansion du marché.

Aperçu du marché chinois de la thérapie intraveineuse (IV)

En 2024, le marché chinois de la thérapie intraveineuse (IV) a conquis la plus grande part de marché de la région Asie-Pacifique, grâce à une population importante, une urbanisation rapide et des initiatives gouvernementales visant à améliorer les services de santé publique. La thérapie intraveineuse est largement utilisée dans les hôpitaux et, de plus en plus, en ambulatoire, pour la réhydratation, la nutrition et l'administration de médicaments. L'investissement croissant de la Chine dans la numérisation des soins de santé et l'automatisation hospitalière stimule la demande de pompes IV et de sets de perfusion. De plus, la présence de fabricants nationaux de premier plan et la rentabilité de ses capacités de production positionnent la Chine comme un acteur clé sur le marché régional de la thérapie IV.

Part de marché de la thérapie intraveineuse (IV)

L'industrie de la thérapie intraveineuse (IV) est principalement dirigée par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- Fresenius SE & Co. KGaA (Allemagne)

- ICU Medical, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Groupe Terumo (Japon)

- B. Braun SE (Allemagne)

- Technoflex (France)

- Macopharma (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.