Global Intrinsically Safe Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.05 Billion

USD

7.65 Billion

2025

2033

USD

4.05 Billion

USD

7.65 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 7.65 Billion | |

| % | |

|

Segmentation du marché mondial de l'équipement intrinsèquement sûr, par produit (transmetteurs, capteurs, détecteurs, isolateurs, interrupteurs, indicateur LED, etc.), zones (zone 0, zone 1, zone 2, zone 20, zone 21, et zone 22), classe (classe 1, classe 2 et classe 3), utilisateur final (huile et gaz, produits chimiques et pétrochimiques, énergie, mines, aliments et boissons, soins de santé, fabrication, usines de traitement des eaux usées, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des équipements de sécurité intrinsèqueAperçu général

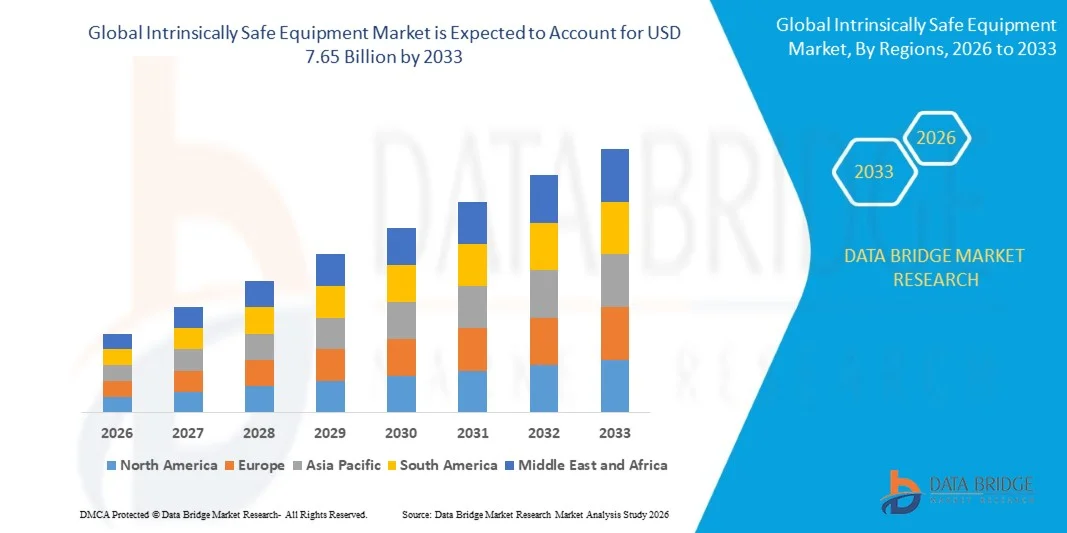

Le marché de l'équipement de sécurité intrinsèque a été évalué à4,05 milliards de dollars en 2025et devrait atteindre7,65 milliards de dollars en 2033, croissance à unTCAC de 8,25 % entre 2026 et 2033. Le marché connaît une expansion constante due à la demande croissante de systèmes électriques à l'épreuve des explosions dans des environnements dangereux comme le pétrole et le gaz, le traitement chimique, les mines et les produits pharmaceutiques, où la sécurité opérationnelle est essentielle.

L'accent de plus en plus mis sur les réglementations relatives à la sécurité sur le lieu de travail et les normes strictes de conformité imposées par les autorités réglementaires stimulent considérablement l'adoption d'équipements intrinsèquement sûrs dans tous les secteurs industriels. En outre, le déploiement croissant de systèmes d'automatisation et de systèmes industriels intelligents dans des environnements à haut risque accélère encore le besoin d'appareils fiables certifiés en matière de sécurité, assurant des opérations continues tout en minimisant les risques d'inflammation dans les atmosphères explosives.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'équipement intrinsèquement sécuritaire avec la plus grande part des revenus en 2025, appuyée par des cadres réglementaires stricts, une infrastructure industrielle avancée et le déploiement généralisé d'appareils certifiés de sécurité dans les industries à haut risque comme le pétrole et le gaz et la pétrochimie.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC fort de 2026 à 2033. La croissance est motivée par une industrialisation rapide, l'expansion des secteurs pétrochimiques et manufacturiers, l'accroissement des activités minières et l'adoption croissante de technologies de sécurité industrielle dans les économies émergentes comme la Chine et l'Inde.

- En 2025, le segment des capteurs détenait la plus grande part du marché, soit environ 28,4%, en raison du déploiement croissant de dispositifs de détection de gaz, de pression, de température et de débit dans les industries pétrolière et gazière, chimique et minière pour la surveillance continue en temps réel des risques dans les environnements explosifs. L'intégration croissante de capteurs intrinsèquement sûrs compatibles avec l'IIoT dans les systèmes de sécurité automatisés renforce encore la domination du segment. Ces dispositifs sont de plus en plus utilisés dans les cadres de maintenance prédictive pour réduire les temps d'arrêt et améliorer la fiabilité opérationnelle. En outre, les progrès dans les technologies de capteurs miniaturisés améliorent les performances dans les installations compactes et à distance.

- Le segment des détecteurs devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 % entre 2026 et 2033, en raison de la demande croissante de systèmes de détection des fuites de gaz, de détecteurs de flammes et de technologies de détection de fumée dans les opérations industrielles à haut risque. L'expansion de l'adoption dans les plates-formes pétrolières offshore, les installations minières souterraines et les usines de stockage de produits chimiques accélère la croissance du segment en raison des exigences strictes de conformité en matière de sécurité. L'intégration des systèmes de détection basés sur l'IA améliore la précision de l'identification précoce des dangers. L'augmentation des investissements dans l'automatisation de la sécurité industrielle stimule encore le déploiement. De plus, la modernisation de l'infrastructure industrielle vieillissante contribue à accroître la demande de remplacement.

- Le segment de la zone 1 détenait la plus grande part des revenus du marché, soit environ 34,1 %, en 2025, en raison d'opérations industrielles généralisées dans des environnements où les gaz explosifs sont susceptibles de se produire pendant les opérations normales, en particulier dans les raffineries de pétrole, les usines chimiques et les plates-formes de forage en mer. L'amélioration de la conformité aux normes de sécurité ATEX et IECEx favorise l'adoption. Les zones 1 nécessitent des systèmes de surveillance continue de la sécurité, ce qui augmente la demande de dispositifs certifiés intrinsèquement sûrs. L'expansion de l'infrastructure pétrochimique dans les économies en développement contribue également à la croissance. En outre, les projets de modernisation des installations existantes augmentent les cycles de remplacement du matériel.

- Le segment Zone 0 devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 % de 2026 à 2033, en raison de l'augmentation des investissements dans la sécurité dans des environnements très dangereux tels que les réservoirs de stockage d'huile, les systèmes de manutention du combustible et les unités de traitement chimique confinées où des atmosphères explosives sont continuellement présentes. La demande augmente en raison des politiques plus strictes de sécurité à risque zéro dans les opérations critiques. Les dispositifs sans fil perfectionnés, intrinsèquement sûrs, sont de plus en plus déployés dans des espaces confinés. L'expansion des activités d'exploration en mer accélère encore l'adoption. En outre, l'automatisation croissante dans les zones à haut risque améliore l'efficacité et la fiabilité de la surveillance.

- En 2025, le segment de catégorie 1 détenait la plus grande part des revenus du marché, soit environ 52,7 %, en raison d'une utilisation intensive dans les industries du pétrole et du gaz, de la pétrochimie et de la transformation chimique, où les gaz et les vapeurs inflammables sont couramment présents. L'application stricte de la réglementation et l'installation obligatoire d'équipements antidéflagrants soutiennent davantage la domination du segment. L'augmentation des activités pétrolières en amont et en aval stimule la demande de systèmes intrinsèquement sûrs. La modernisation continue de l'infrastructure des raffineries renforce également l'adoption. De plus, l'augmentation des investissements dans les projets de forage en mer contribue à la croissance.

- Le segment de la classe 2 devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de l'adoption croissante dans les milieux miniers, céréaliers et industriels exposés à la poussière, où les risques de poussière combustible exigent des systèmes de sécurité antidéflagrants. L'automatisation industrielle croissante des opérations minières stimule encore la demande. Des réglementations strictes en matière de sécurité sur le lieu de travail exigent des systèmes avancés de protection contre les poussières. L'expansion des installations de transformation des aliments et d'entreposage du grain favorise également la croissance des segments. En outre, la sensibilisation accrue aux risques d'explosion industrielle entraîne le remplacement des systèmes conventionnels.

- En 2025, le segment du pétrole et du gaz détenait la plus grande part des revenus du marché, soit environ 31,6 %, grâce au déploiement d'instruments intrinsèquement sûrs en amont, en milieu de cours d'eau et en aval pour assurer la sécurité opérationnelle dans les atmosphères explosives. Les activités d'exploration à haut risque et les opérations de forage en mer sont des facteurs importants de la demande. Des règles de sécurité mondiales strictes renforcent l'adoption des équipements. L'augmentation de la numérisation des opérations pétrolières favorise l'intégration des systèmes de sécurité intelligents. De plus, la modernisation vieillissante de l'infrastructure crée une demande de remplacement d'équipement certifié.

- Le segment des produits chimiques et pétrochimiques devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de l'augmentation de la production de produits chimiques spécialisés, de l'automatisation croissante des usines de transformation et de la réglementation stricte en matière de sécurité des installations de manutention et de stockage de produits chimiques dangereux. L'expansion des centres de fabrication de produits chimiques en Asie-Pacifique favorise la croissance du marché. L'adoption de systèmes avancés de contrôle des processus augmente la demande de dispositifs intrinsèquement sûrs. Les investissements croissants dans la production durable et verte de produits chimiques accélèrent encore le déploiement. En outre, des audits de conformité plus stricts encouragent la mise à niveau continue des systèmes de sécurité.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,05 milliards de dollars

- Valeur marchande prévue (2033) : 7,65 milliards de dollars

- Prévisions CAGR (2026-2033): 8,25 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des équipements de sécurité intrinsèque

|

Attributs |

Clé de sécurité intrinsèque de l'équipementPerspectives du marché |

|

Segments couverts |

·Par produit: Emetteurs, Capteurs, Détecteurs, Isolateurs, Interrupteurs, Indicateur LED, et autres ·Par zonesZone 0, Zone 1, Zone 2, Zone 20, Zone 21 et Zone 22 ·Par classe: Classe 1, Classe 2 et Classe 3 ·Par Utilisateur final: Pétrole et gaz, chimie et pétrochimique, énergie, mines, aliments et boissons, santé, fabrication, usines de traitement des eaux usées, et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Adalet(États-Unis) |

|

Possibilités de marché |

• Expansion des activités d'exploration pétrolière et gazière dans les zones à risque élevé |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des équipements de sécurité intrinsèqueTendances

Tendance : Croissance de la numérisation de la sécurité industrielle et systèmes intelligents de surveillance des risques

La demande croissante d'équipement intrinsèquement sûr est déterminée par la numérisation rapide des systèmes de sécurité industrielle dans les installations pétrolières et gazières, de traitement chimique, minières et pharmaceutiques. Les systèmes électriques classiques dans les zones dangereuses présentent des risques d'inflammation, ce qui encourage les industries à adopter des dispositifs certifiés résistant aux explosions et intrinsèquement sûrs qui assurent un fonctionnement sûr dans des environnements volatils tout en maintenant des capacités de surveillance continue.

Dans les raffineries de pétrole modernes et les plates-formes offshore, des capteurs et des dispositifs de communication intrinsèquement sûrs sont intégrés aux réseaux de surveillance basés sur l'IoT. Par exemple, dans les sites d'extraction du pétrole en amont au Moyen-Orient, des détecteurs de pression et de gaz sans fil, intrinsèquement sûrs, sont déployés pour améliorer la détection des fuites en temps réel et réduire le temps de réponse aux accidents en améliorant la fiabilité de la transmission des données dans les atmosphères explosives.

Dans les usines de fabrication de produits chimiques et pharmaceutiques, les instruments intrinsèquement sûrs sont de plus en plus utilisés pour l'automatisation des procédés, où une surveillance précise de la température, de la pression et des réactions chimiques est essentielle pour prévenir les incidents dangereux. En outre, les opérations minières en Australie et en Afrique du Sud adoptent des dispositifs de communication intrinsèquement sûrs et des systèmes de surveillance portables pour améliorer la sécurité des travailleurs dans les environnements souterrains à haut risque d ' explosion de méthane et de poussière.

L'expansion des technologies d'Industrie 4.0 et des systèmes de maintenance prédictive accélère encore l'adoption, car les entreprises intègrent des équipements intrinsèquement sûrs avec des plateformes d'analyse basées sur l'IA pour la détection précoce des défauts et la réduction des risques opérationnels. Des projets pilotes de modernisation de la sécurité en 2025 dans les raffineries européennes ont démontré une amélioration de la vitesse de détection des incidents jusqu'à 20 à 25 % grâce au déploiement de réseaux de capteurs intelligents intrinsèquement sûrs

Dynamique du marché des équipements intrinsèquement sûrs

Pilote clé du marché : Règlement sur la sécurité industrielle des chaînes montantes et prévention des risquesNormes

Les industries opérant dans des environnements explosifs et à haut risque sont confrontées à des cadres réglementaires de plus en plus stricts qui exigent l'utilisation d'équipements de sécurité certifiés pour réduire au minimum les risques d'inflammation et les accidents sur le lieu de travail. Les organismes gouvernementaux et les organisations internationales de sécurité appliquent des normes de conformité telles que ATEX et IECEx, obligeant les entreprises à adopter des systèmes électriques intrinsèquement sûrs sur tous les sites opérationnels.

Les exploitants de pétrole et de gaz, les usines pétrochimiques et les sociétés minières investissent de plus en plus dans des systèmes de contrôle, des capteurs et des dispositifs de communication intrinsèquement sûrs afin d'assurer la conformité aux audits de sécurité et de réduire les risques d'arrêt opérationnel. Par exemple, dans les plates-formes de forage en mer, des instruments intrinsèquement sûrs sont largement utilisés pour atteindre des objectifs de sécurité sans incident tout en maintenant une efficacité de production ininterrompue.

De même, les industries de la fabrication pharmaceutique et des produits chimiques spécialisés mettent en place des systèmes d'automatisation intrinsèquement sûrs pour prévenir l'inflammation accidentelle pendant le traitement des composés volatils, assurant ainsi la sécurité des produits et la conformité réglementaire. Les vérifications de sécurité industrielle menées en 2024 dans toute l'Amérique du Nord ont révélé une augmentation de 15 à 18 % de l'adoption de matériel antidéflagrant dans les installations de fabrication à haut risque.

Principales contraintes et défis : coûts d'installation élevés et exigences de certification complexes

L'équipement intrinsèquement sûr exige des processus spécialisés de conception, d'essai et de certification pour satisfaire aux normes internationales de sécurité, ce qui augmente considérablement les coûts de déploiement pour les utilisateurs finaux. Le besoin de composants certifiés, d'enceintes antidéflagrantes et de validation périodique de la conformité crée des obstacles financiers et opérationnels, en particulier pour les petites et moyennes entreprises.

En outre, l'intégration de systèmes intrinsèquement sûrs avec l'infrastructure industrielle existante nécessite souvent une refonte approfondie des plans électriques et des systèmes de contrôle, ce qui accroît la complexité de l'installation et les temps d'arrêt pendant les mises à niveau. Les industries opérant dans les régions en développement sont confrontées à des difficultés supplémentaires en raison de la disponibilité limitée de fournisseurs certifiés et de compétences techniques.

Les évaluations du marché indiquent que les systèmes d'instrumentation intrinsèquement sûrs peuvent coûter 25 à 40 % de plus que les équipements industriels classiques, principalement en raison de processus de certification rigoureux et d'exigences de fabrication spécialisées, ce qui limite l'adoption dans les secteurs industriels sensibles aux prix.

Principales possibilités de marché : expansion des usines intelligentes et des systèmes de surveillance des zones dangereuses à distance

L'adoption croissante d'usines intelligentes et d'environnements industriels automatisés crée d'importantes possibilités pour des équipements intrinsèquement sûrs intégrés à des systèmes de surveillance et de contrôle numériques. Les industries déploient de plus en plus de capteurs connectés et d'appareils sans fil intrinsèquement sûrs pour permettre la visibilité en temps réel des environnements dangereux tout en minimisant l'exposition humaine.

Dans les installations pétrolières et gazières, des réseaux de capteurs sans fil intrinsèquement sûrs sont utilisés pour la surveillance continue des fuites de gaz, des variations de pression et des fluctuations de température dans les sites de forage à distance. Par exemple, en mer du Nord, les entreprises mettent en place des systèmes IIoT intrinsèquement sûrs pour améliorer la maintenance prédictive et réduire les arrêts imprévus grâce à l'analyse des risques en temps réel.

En outre, les progrès de l'électronique de faible puissance et les technologies de capteurs écoénergétiques permettent de mettre au point des dispositifs intrinsèquement sûrs de nouvelle génération pour les écosystèmes de fabrication intelligents. Les déploiements pilotes d'usines intelligentes en 2025 dans toute l'Allemagne et au Japon ont montré jusqu'à 22 % d'amélioration de l'efficacité de réponse en matière de sécurité opérationnelle grâce à l'intégration de systèmes de surveillance intrinsèquement sûrs basés sur l'IoT dans les lignes de production automatisées.

Portée du marché de l'équipement de sécurité intrinsèque

Le marché est segmenté sur la base du produit, des zones, de la classe et de l'utilisation finale.

- Par produit

Sur la base du produit, le marché de l'équipement intrinsèquement sûr est segmenté en transmetteurs, capteurs, détecteurs, isolateurs, commutateurs, indicateurs LED, et autres. En 2025, le segment des capteurs détenait la plus grande part du marché, soit environ 28,4%, en raison du déploiement croissant de dispositifs de détection de gaz, de pression, de température et de débit dans les industries pétrolière et gazière, chimique et minière pour la surveillance continue en temps réel des risques dans les environnements explosifs. L'intégration croissante de capteurs intrinsèquement sûrs compatibles avec l'IIoT dans les systèmes de sécurité automatisés renforce encore la domination du segment. Ces dispositifs sont de plus en plus utilisés dans les cadres de maintenance prédictive pour réduire les temps d'arrêt et améliorer la fiabilité opérationnelle. En outre, les progrès dans les technologies de capteurs miniaturisés améliorent les performances dans les installations compactes et à distance.

Le segment des détecteurs devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 % entre 2026 et 2033, en raison de la demande croissante de systèmes de détection des fuites de gaz, de détecteurs de flammes et de technologies de détection de fumée dans les opérations industrielles à haut risque. L'expansion de l'adoption dans les plates-formes pétrolières offshore, les installations minières souterraines et les usines de stockage de produits chimiques accélère la croissance du segment en raison des exigences strictes de conformité en matière de sécurité. L'intégration des systèmes de détection basés sur l'IA améliore la précision de l'identification précoce des dangers. L'augmentation des investissements dans l'automatisation de la sécurité industrielle stimule encore le déploiement. De plus, la modernisation de l'infrastructure industrielle vieillissante contribue à accroître la demande de remplacement.

- Par zones

Sur la base des zones, le marché est segmenté en zones 0, 1, 2, 20, 21 et 22. Le segment de la zone 1 détenait la plus grande part des revenus du marché, soit environ 34,1 %, en 2025, en raison d'opérations industrielles généralisées dans des environnements où les gaz explosifs sont susceptibles de se produire pendant les opérations normales, en particulier dans les raffineries de pétrole, les usines chimiques et les plates-formes de forage en mer. L'amélioration de la conformité aux normes de sécurité ATEX et IECEx favorise l'adoption. Les zones 1 nécessitent des systèmes de surveillance continue de la sécurité, ce qui augmente la demande de dispositifs certifiés intrinsèquement sûrs. L'expansion de l'infrastructure pétrochimique dans les économies en développement contribue également à la croissance. En outre, les projets de modernisation des installations existantes augmentent les cycles de remplacement du matériel.

Le segment Zone 0 devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 % de 2026 à 2033, en raison de l'augmentation des investissements dans la sécurité dans des environnements très dangereux tels que les réservoirs de stockage d'huile, les systèmes de manutention du combustible et les unités de traitement chimique confinées où des atmosphères explosives sont continuellement présentes. La demande augmente en raison des politiques plus strictes de sécurité à risque zéro dans les opérations critiques. Les dispositifs sans fil perfectionnés, intrinsèquement sûrs, sont de plus en plus déployés dans des espaces confinés. L'expansion des activités d'exploration en mer accélère encore l'adoption. En outre, l'automatisation croissante dans les zones à haut risque améliore l'efficacité et la fiabilité de la surveillance.

- Par classe

Selon la catégorie, le marché est segmenté en catégories 1, 2 et 3. En 2025, le segment de catégorie 1 détenait la plus grande part des revenus du marché, soit environ 52,7 %, en raison d'une utilisation intensive dans les industries du pétrole et du gaz, de la pétrochimie et de la transformation chimique, où les gaz et les vapeurs inflammables sont couramment présents. L'application stricte de la réglementation et l'installation obligatoire d'équipements antidéflagrants soutiennent davantage la domination du segment. L'augmentation des activités pétrolières en amont et en aval stimule la demande de systèmes intrinsèquement sûrs. La modernisation continue de l'infrastructure des raffineries renforce également l'adoption. De plus, l'augmentation des investissements dans les projets de forage en mer contribue à la croissance.

Le segment de la classe 2 devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de l'adoption croissante dans les milieux miniers, céréaliers et industriels exposés à la poussière, où les risques de poussière combustible exigent des systèmes de sécurité antidéflagrants. L'automatisation industrielle croissante des opérations minières stimule encore la demande. Des réglementations strictes en matière de sécurité sur le lieu de travail exigent des systèmes avancés de protection contre les poussières. L'expansion des installations de transformation des aliments et d'entreposage du grain favorise également la croissance des segments. En outre, la sensibilisation accrue aux risques d'explosion industrielle entraîne le remplacement des systèmes conventionnels.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en pétrole et gaz, produits chimiques et pétrochimiques, énergie, mines, aliments et boissons, soins de santé, fabrication, usines de traitement des eaux usées, et autres. En 2025, le segment du pétrole et du gaz détenait la plus grande part des revenus du marché, soit environ 31,6 %, grâce au déploiement d'instruments intrinsèquement sûrs en amont, en milieu de cours d'eau et en aval pour assurer la sécurité opérationnelle dans les atmosphères explosives. Les activités d'exploration à haut risque et les opérations de forage en mer sont des facteurs importants de la demande. Des règles de sécurité mondiales strictes renforcent l'adoption des équipements. L'augmentation de la numérisation des opérations pétrolières favorise l'intégration des systèmes de sécurité intelligents. De plus, la modernisation vieillissante de l'infrastructure crée une demande de remplacement d'équipement certifié.

Le segment des produits chimiques et pétrochimiques devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de l'augmentation de la production de produits chimiques spécialisés, de l'automatisation croissante des usines de transformation et de la réglementation stricte en matière de sécurité des installations de manutention et de stockage de produits chimiques dangereux. L'expansion des centres de fabrication de produits chimiques en Asie-Pacifique favorise la croissance du marché. L'adoption de systèmes avancés de contrôle des processus augmente la demande de dispositifs intrinsèquement sûrs. Les investissements croissants dans la production durable et verte de produits chimiques accélèrent encore le déploiement. En outre, des audits de conformité plus stricts encouragent la mise à niveau continue des systèmes de sécurité.

Marché des équipements de sécurité intrinsèqueAnalyse régionale

Amérique du Nord Aperçu du marché des équipements intrinsèquement sûrs

L'Amérique du Nord a dominé le marché de l'équipement intrinsèquement sûr avec la plus grande part de revenus de 38,7 % en 2025, appuyée par des règlements rigoureux en matière de sécurité industrielle, l'adoption de technologies de pointe dans le secteur du pétrole et du gaz et le déploiement généralisé de systèmes antidéflagrants dans des environnements dangereux. La région bénéficie d'une base industrielle hautement développée, en particulier pour le raffinage pétrochimique, le forage en mer et les opérations minières, où la conformité à la sécurité est une exigence opérationnelle essentielle. L'intégration accrue des systèmes de surveillance de la sécurité basés sur l'IIoT et des solutions de détection des risques en temps réel renforce encore la croissance du marché. De plus, des investissements importants dans l'automatisation industrielle et le remplacement des infrastructures vieillissantes stimulent la demande de dispositifs certifiés intrinsèquement sûrs dans les principales industries d'utilisation finale.

U.S. Intrinsical Safe Equipment Market Insight

Le marché de l'équipement intrinsèquement sûr aux États-Unis a capté la plus grande part des revenus en 2025 en Amérique du Nord, en raison de l'expansion rapide de la production de gaz de schiste, des activités d'exploration en mer et de l'application stricte des normes de sécurité OSHA et NFPA. Les industries adoptent de plus en plus des capteurs, détecteurs et systèmes de communication intrinsèquement sûrs pour améliorer la sécurité opérationnelle dans les environnements explosifs. La tendance croissante des gisements de pétrole numériques et des installations de fabrication intelligente accélère encore le déploiement des équipements de sécurité connectés. En outre, la forte présence de fournisseurs de solutions d'automatisation industrielle et de sécurité soutient l'innovation et l'adoption à grande échelle dans les secteurs du pétrole et du gaz et du traitement chimique.

Europe Sécurité intrinsèque du marché des équipements

Le marché européen des équipements intrinsèquement sûrs devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement sous l'effet de cadres réglementaires rigoureux ATEX et IECEx et de l'accent mis de plus en plus sur la sécurité des travailleurs. Les investissements croissants dans la fabrication de produits chimiques, les infrastructures d'énergie renouvelable et les systèmes industriels automatisés stimulent la demande de solutions de sécurité contre les explosions. Les industries européennes adoptent de plus en plus des dispositifs intelligents et intrinsèquement sûrs intégrés à des systèmes de maintenance prédictive pour réduire les risques opérationnels. En outre, la modernisation des installations industrielles vieillissantes en Allemagne, en France et en Italie accélère la demande de remplacement d'équipements certifiés de sécurité de pointe.

U.K. Aperçu du marché des équipements intrinsèquement sûrs

On s'attend à ce que le marché des équipements intrinsèquement sûrs du Royaume-Uni enregistre une forte croissance de 2026 à 2033, en raison de l'augmentation des exigences en matière de conformité en matière de sécurité dans les plates-formes pétrolières et gazières offshore, les usines chimiques et les installations de fabrication de produits pharmaceutiques. L'accent mis de plus en plus sur la sécurité au travail et l'atténuation des risques encourage l'adoption de systèmes de communication et de dispositifs de surveillance intrinsèquement sûrs. La tendance croissante de la numérisation industrielle et du développement d'usines intelligentes favorise davantage l'expansion du marché. De plus, la rénovation de l'infrastructure pétrolière de la mer du Nord vieillit, ce qui crée une forte demande d'instruments certifiés de sécurité.

Allemagne Aperçu du marché des équipements intrinsèquement sûrs

Le marché allemand des équipements intrinsèquement sûrs devrait connaître une forte croissance de 2026 à 2033, alimentée par une forte automatisation industrielle, des réglementations strictes de l'UE en matière de sécurité et une adoption croissante des technologies de l'industrie 4.0. Allemagne L'écosystème manufacturier avancé, en particulier dans la production de produits chimiques, d'automobiles et de machines, est à l'origine de la demande de systèmes de sécurité à haute performance. Des capteurs et des détecteurs intrinsèquement sûrs sont largement intégrés dans les lignes de production automatisées pour assurer la sécurité des opérations dans les zones dangereuses. En outre, l'accent mis par le pays sur l'efficacité énergétique et les opérations industrielles durables soutient l'adoption de technologies de sécurité intelligentes.

Asia-Pacific Intrinsical Safety Equipment Market Insight

Le marché de l'équipement intrinsèquement sûr pour l'Asie et le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par une industrialisation rapide, l'expansion des activités d'exploration pétrolière et gazière et l'application accrue des règlements sur la sécurité au travail. Des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud sont témoins d'investissements importants dans des usines pétrochimiques, des opérations minières et des installations de fabrication, ce qui entraîne la demande de systèmes de sécurité antidéflagrants. L'adoption croissante de technologies d'automatisation industrielle et de surveillance intelligente accélère encore l'expansion du marché. De plus, l'augmentation des investissements étrangers directs dans l'infrastructure industrielle améliore la disponibilité et l'accessibilité du matériel de sécurité certifié dans toute la région.

Japon Aperçu du marché des équipements intrinsèquement sûrs

Le marché japonais de l'équipement intrinsèquement sûr devrait connaître une croissance constante de 2026 à 2033, en raison de l'accent mis sur la sécurité industrielle, les pratiques de fabrication avancées et l'adoption croissante de technologies d'automatisation. L'accent mis sur l'ingénierie de précision et la robotique favorise l'intégration de capteurs et de systèmes de surveillance intrinsèquement sûrs dans des environnements industriels dangereux. L'augmentation des investissements dans les infrastructures énergétiques et les installations de traitement des produits chimiques stimule encore la demande. De plus, la main-d'œuvre vieillissante du Japon encourage l'adoption de systèmes de sécurité avancés pour réduire les risques opérationnels et améliorer l'efficacité de la sécurité au travail.

Chine Aperçu du marché des équipements intrinsèquement sûrs

En 2025, le marché chinois de l'équipement intrinsèquement sûr représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à une expansion industrielle rapide, à une forte croissance du secteur pétrochimique et à des opérations minières à grande échelle. Les initiatives gouvernementales visant à promouvoir le respect de la sécurité industrielle et la fabrication intelligente favorisent l'adoption généralisée d'équipements antidéflagrants. La Chine se concentre de plus en plus sur la transformation industrielle numérique et le développement de villes intelligentes accélère la demande de systèmes de sécurité connectés. De plus, de solides capacités de fabrication nationales et une production rentable rendent les appareils intrinsèquement sûrs plus accessibles dans divers secteurs industriels.

Part du marché des équipements de sécurité intrinsèque

L'industrie du matériel de sécurité intrinsèque est principalement dirigée par des entreprises bien établies, notamment :

• Adalet (États-Unis)

• R. STAHL AG (Allemagne)

• Pepperl+Fuchs AG (Allemagne)

• OMEGA Engineering (États-Unis)

• Fluke Corporation (États-Unis)

• Systèmes RAE (États-Unis)

• Eaton (Irlande)

• Instruments CorDEX (Royaume-Uni)

• Bayco Products, Inc. (États-Unis)

• Banner Engineering Corp. (États-Unis)

• Kyland Technology Co., Ltd. (Chine)

• G.M.International srl (Italie)

• Siemens (Allemagne)

• Rockwell Automation, Inc. (États-Unis)

• BEKA associés Ltd. (Royaume-Uni)

• Datalink Electronics Ltd. (Royaume-Uni)

• Capteurs IMI (États-Unis)

• ABB (Suisse)

• Schneider Electric (France)

Derniers développements sur le marché des équipements intrinsèquement sûrs

- En mai 2025, Pepperl+Fuchs Inc. a annoncé un partenariat avec Samsung pour développer des appareils mobiles intrinsèquement sûrs pour les environnements dangereux. La collaboration se concentre sur l'intégration de la connectivité 5G de Samsung avec les boîtiers anti-explosion Pepperl+Fuchs. Cette initiative vise à améliorer les solutions des travailleurs connectés dans les zones dangereuses de la zone 1, en améliorant la visibilité opérationnelle et la fiabilité des communications. Le développement devrait renforcer la numérisation de la sécurité industrielle et accélérer l'adoption de dispositifs de communication intelligents dans des environnements à haut risque, en améliorant à la fois les performances en matière de sécurité et l'efficacité opérationnelle dans les industries critiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.