Global Introducer Sheaths And Guidewires Market

Taille du marché en milliards USD

TCAC :

%

USD

2.88 Billion

USD

4.42 Billion

2025

2033

USD

2.88 Billion

USD

4.42 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.42 Billion | |

| % | |

|

Marché mondial des gaines d'introduction et des fils de guidage, par type de produit (couvertures d'introduction et fils de guidage), matière (acier inoxydable, nitinol, polyuréthane, PTFE, matériaux à base de silicone et matériaux hybrides), application (administration de la médecine et administration des fluides), utilisateur final (hôpitaux, cliniques et centres ambulatoires) Tendances et prévisions de l'industrie à 2033

Marché des gaines d'introduction et des fils guidesAperçu général

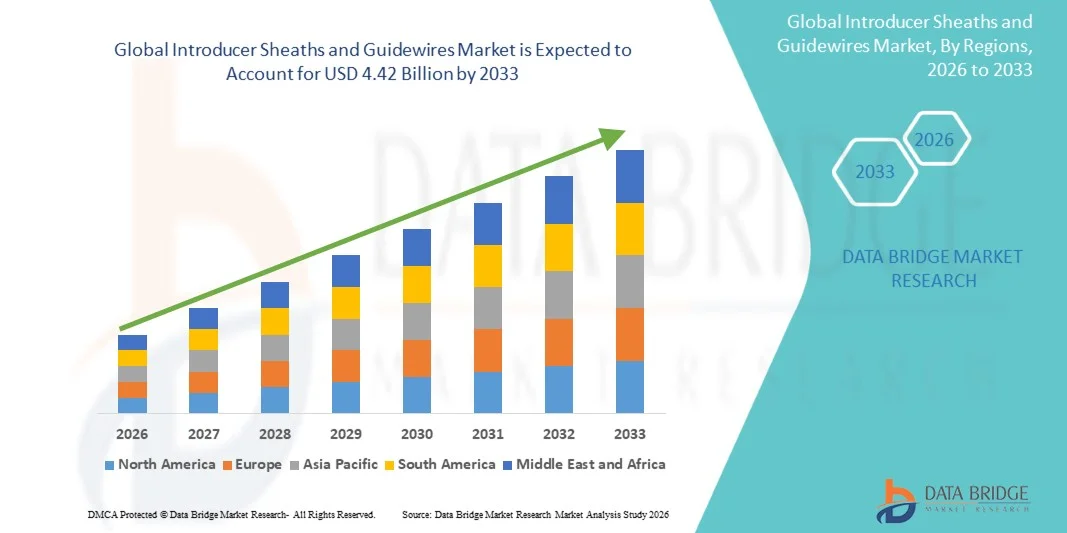

Le marché des gaines d'introduction et des fils guides a été évalué à2,88 milliards de dollars en 2025et devrait atteindre4,42 milliards de dollars en 2033, croissance à unTCAC de 5,53% de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des troubles cardiovasculaires et neurovasculaires, à la demande croissante de procédures peu invasives et aux progrès technologiques continus dans les dispositifs d'intervention.

Le fardeau mondial croissant des maladies chroniques comme les maladies coronariennes, les maladies de l'artère périphérique et les accidents vasculaires cérébraux, conjugué à l'augmentation du vieillissement de la population, accélère l'adoption de gaines d'introduction et de fils guides dans les hôpitaux et les laboratoires de cathétérisme. Les fournisseurs de soins de santé passent de plus en plus à des interventions chirurgicales peu invasives en raison de la réduction des délais de récupération, de la réduction des risques de complications et de l'amélioration de la précision des interventions. De plus, les progrès dans les revêtements hydrophiles, les technologies de fil conducteur et les systèmes d'introduction compatibles avec l'imagerie améliorent l'efficacité procédurale et soutiennent des applications plus larges dans les domaines de la cardiologie, de la radiologie, de l'urologie et des interventions neurovasculaires.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des gaines d'introduction et des fils guides avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés de procédures et une forte adoption d'interventions cardiovasculaires peu invasives.

- Le segment de Guidewires a dominé le marché avec une part de 57,36 % en 2025, en raison de leur large utilisation dans les procédures cardiovasculaires, neurovasculaires, vasculaires périphériques et urologiques.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 6,4 %, de 2026 à 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation de la prévalence des maladies cardiovasculaires et l'augmentation des investissements dans les soins interventionnels en Chine, en Inde et au Japon.

- Les gaines d'introduction sont le type de produit dont la croissance est la plus rapide et qui devrait enregistrer un TCAC de 6,2 %, ce qui reflète l'augmentation de la demande pour un accès vasculaire plus sûr et l'amélioration du soutien procédural lors d'interventions peu envahissantes.

- Le segment de l'acier inoxydable a dominé la catégorie des matériaux avec une part des revenus de 34,82 % en 2025, sous l'impulsion de sa force supérieure, de sa durabilité et de son utilisation généralisée dans la fabrication de fils guides classiques.

- L'administration de médicaments a représenté 63,58 % du marché, en raison de l'utilisation croissante de systèmes de cathéter assistés par fil conducteur dans les traitements cardiovasculaires, oncologiques et de radiologie interventionnelle.

- Le segment de l'administration des liquides est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 5,9 %, en raison de la demande croissante de systèmes d'accès vasculaires sécuritaires dans les soins d'urgence, les soins critiques et les applications chirurgicales.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,88 milliards de dollars

- Valeur de marché prévue (2033) : 4,42 milliards de dollars

- Prévisions CAGR (2026-2033): 5,53%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport sur la portée et l'introduction des gaines et des fils guidesSegmentation

|

Attributs |

Couvertures d'introduction et fils guidesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Société scientifique de Boston(États-Unis) ·Médtronic(Irlande) ·Abbott(États-Unis) ·Téléflex Incorporée(États-Unis) ·Société Terumo(Japon) · B. Braun SE (Allemagne) · Cuire (États-Unis) · Cardinal Health (États-Unis) · Stryker Corporation (États-Unis) · Johnson & Johnson Services, Inc. (États-Unis) · Integer Holdings Corporation (États-Unis) · Merit Medical Systems, Inc. (États-Unis) · Penumbra, Inc. (États-Unis) · Asahi Intecc Co., Ltd. (Japon) · Lepu Medical Technology (Chine) · Biotronik SE & Co. KG (Allemagne) · Oscor Inc. (États-Unis) · Meril Life Sciences Pvt. Ltd. (Inde) · AngioDynamics, Inc. (États-Unis) · Well Lead Medical Co., Ltd. (Chine) |

|

Possibilités de marché |

· Élargir l'adoption de procédures cardiovasculaires et neurovasculaires minimalement invasives · L'augmentation des investissements dans les soins de santé dans les économies émergentes · Intégration accrue des revêtements hydrophiles et des technologies compatibles avec l'imagerie |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Ceintures d'introduction et fils guides Tendances du marché

Tendance: L'adoption croissante de procédures d'intervention minimalement envahissantes

Les hôpitaux et les centres de soins spécialisés adoptent de plus en plus des gaines d'introduction avancées et des fils de guidage pour soutenir des procédures vasculaires cardiovasculaire, neurovasculaires et périphériques peu invasives qui réduisent les traumatismes chirurgicaux, raccourcissent les temps de récupération et améliorent l'exactitude des procédures. La préférence croissante pour les interventions basées sur le cathéter encourage les fabricants à développer des fils guides revêtus d'hydrophile, des systèmes de navigation dirigeables et des technologies de gaine résistantes aux clins qui améliorent le contrôle des médecins et l'efficacité des procédures. De plus, les matériaux compatibles avec l'imagerie et l'amélioration des capacités de réponse au couple permettent une navigation plus sûre par des anatomies complexes pendant les interventions à haut risque.

Par exemple, en février 2024, Terumo Corporation a élargi son portefeuille de systèmes interventionnels avec des technologies de guidage avancées conçues pour améliorer la navigation et la précision procédurale lors d'interventions cardiovasculaires complexes.

Gammes d'introduction et fils guides Dynamique du marché

Facteur clé du marché : augmentation de la prévalence des troubles cardiovasculaires et neurovasculaires

Le fardeau mondial croissant des maladies cardiovasculaires, des accidents vasculaires cérébraux et des troubles de l'artère périphérique a considérablement augmenté la demande de gaines d'introduction et de fils guides utilisés dans les procédures diagnostiques et thérapeutiques peu invasives. Les fournisseurs de soins de santé comptent de plus en plus sur des dispositifs d'intervention avancés pour effectuer l'angioplastie, la cathétérisme, la thrombectomie et les procédures cardiaques structurelles avec une précision accrue et des risques de complications moindres. La croissance des populations âgées, les modes de vie sédentaires et l'augmentation de l'incidence du diabète et de l'hypertension accélèrent encore les volumes d'intervention et soutiennent la demande continue de technologies d'accès vasculaires à haute performance dans les hôpitaux et les laboratoires de cathétérisme dans le monde entier.

Par exemple, en janvier 2024, Boston Scientific Corporation a mis en place des solutions améliorées de fil conducteur interventionnel visant à améliorer le soutien et la maniabilité lors de procédures coronaires et périphériques complexes.

Principales contraintes et défis : coût élevé et complexité réglementaire des dispositifs d'intervention avancés

L'un des principaux obstacles au marché des gaines d'introduction et des fils guides est le coût élevé du développement et de l'approvisionnement des dispositifs d'intervention et des systèmes à revêtement spécial de pointe. Les fabricants doivent se conformer à des normes réglementaires rigoureuses en matière de sécurité des matériaux, de biocompatibilité, de stérilité et de rendement clinique avant d'obtenir l'approbation de produits sur les principaux marchés des soins de santé. En outre, les hôpitaux et les centres chirurgicaux ambulatoires sont souvent confrontés à des restrictions budgétaires associées à l'adoption de technologies de guidage premium et de systèmes d'accès vasculaire à usage unique, en particulier dans des environnements de soins de santé sensibles aux prix et en développement où le soutien au remboursement demeure limité.

Par exemple, en mars 2024, Medtronic plc a souligné l'augmentation des investissements dans la réglementation et la conformité associés au développement de plates-formes d'accès vasculaire et de produits interventionnels de nouvelle génération.

Principales possibilités de marché : expansion des interventions neurovasculaires et périphériques avancées

L'adoption croissante de procédures vasculaires neurovasculaires et périphériques avancées offre d'importantes possibilités de croissance pour les fabricants de gaines d'introduction et de fils guides avec des capacités de navigation et de flexibilité accrues. L'augmentation des investissements dans l'infrastructure de traitement des accidents vasculaires cérébraux, la gestion des maladies de l'artère périphérique et les interventions guidées par l'image stimulent la demande de systèmes de fil conducteur spécialisés capables de naviguer dans des anatomies vasculaires très complexes. De plus, les innovations en cours dans les revêtements hydrophiles, la gouvernabilité et la compatibilité des microcathéters permettent le développement de solutions interventionnelles de nouvelle génération adaptées aux thérapies minimales invasives basées sur la précision dans les marchés émergents et développés des soins de santé.

Par exemple, en mai 2024, Stryker Corporation a élargi son portefeuille de produits neurovasculaires avec des technologies d'accès de pointe conçues pour soutenir les procédures de traitement des accidents vasculaires cérébraux et des anévrismes.

Couvertures d'introduction et fils guides Portée du marché

Le marché des gaines d'introduction et des fils de guidage est segmenté en fonction du type de produit, du matériau, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des gaines d'introduction et des fils guides est segmenté en gaines d'introduction et fils guides. Le segment de Guidewires a dominé le marché avec une part de 57,36 % en 2025, en raison de leur large utilisation dans les procédures cardiovasculaires, neurovasculaires, vasculaires périphériques et urologiques. Les fils de guidage sont des composantes essentielles d'interventions peu invasives, permettant une navigation précise du cathéter par des voies anatomiques complexes. Les progrès continus dans les revêtements hydrophiles, le contrôle du couple et la gouvernabilité améliorent considérablement l'efficacité procédurale et le contrôle médical. L'augmentation de la prévalence des maladies cardiovasculaires et l'augmentation de la demande en angioplastie et en cathétérisme accélèrent l'adoption. Les hôpitaux et les laboratoires de cathétérisme s'appuient fortement sur des systèmes de guidage avancés pour des interventions complexes. Le segment bénéficie également de l'innovation technologique croissante et de l'augmentation du volume des procédures à l'échelle mondiale.

Le segment des gaines d'introduction devrait enregistrer la croissance la plus rapide à un TCAC de 6,2 % entre 2026 et 2033, en raison de la demande croissante pour un accès vasculaire plus sûr et d'un meilleur soutien procédural lors d'interventions peu invasives. Ces dispositifs facilitent l'insertion de cathéters en douceur tout en minimisant les traumatismes du vaisseau et en réduisant les complications procédurales. L'adoption croissante de chirurgies guidées par l'image et de procédures de radiologie interventionnelle favorise une forte croissance du segment. Les progrès technologiques tels que les gaines orientables, les valves hémostatiques et les matériaux résistants aux courbures améliorent les résultats cliniques et la commodité des médecins. Les investissements croissants dans les procédures cardiaques neurovasculaires et structurelles augmentent aussi la demande de systèmes d'introduction avancés. L'expansion de l'infrastructure des soins de santé et la sensibilisation accrue aux approches de traitement minimalement invasives continuent d'appuyer les possibilités de croissance à long terme.

- Par matière

Sur la base des matériaux, le marché des gaines et fils guides d'introduction est segmenté en acier inoxydable, nitinol, polyuréthane, PTFE, matériaux à base de silicone et matériaux hybrides. Le segment de l'acier inoxydable a dominé le marché avec une part de 34,82 % en 2025 en raison de sa résistance supérieure, de sa durabilité et de son utilisation généralisée dans la fabrication conventionnelle de fils guides. Les matériaux en acier inoxydable offrent une excellente pushabilité et une transmission de couple, ce qui les rend parfaitement adaptés aux interventions cardio-vasculaires et périphériques de routine. Leur rapport coût-efficacité et leur fiabilité clinique établie continuent d'appuyer l'adoption massive dans les établissements de santé du monde entier. Ces matériaux sont largement préférés dans les procédures d'intervention standard exigeant une grande stabilité mécanique et des performances cohérentes. Les fabricants bénéficient également de technologies de production matures et de coûts de matières premières moins élevés associés aux produits en acier inoxydable. Le segment maintient une forte demande en raison de sa vaste gamme d'applications et de son acceptation clinique de longue date.

Le segment de Nitinol devrait connaître la croissance la plus rapide à un TCAC de 6,1 % de 2026 à 2033, en raison de la demande croissante de dispositifs d'intervention souples, résistants aux clins et à la mémoire de forme. Les fils de guidage et les systèmes d'introduction à base de nitinol offrent des capacités de navigation supérieures dans les anatomies vasculaires complexes par rapport aux matériaux traditionnels. L'adoption croissante de procédures neurovasculaires et vasculaires périphériques peu invasives accélère significativement la demande de produits en nitinol. Ces matériaux assurent une durabilité accrue, une meilleure sécurité des patients et une meilleure efficacité procédurale pendant les interventions difficiles. L'innovation continue dans les technologies d'ingénierie et de revêtement des alliages renforce encore leur performance clinique. La préférence croissante des médecins pour les dispositifs hautement maniables et atraumatiques contribue également à l'expansion rapide du segment mondial.

- Par demande

Sur la base de l'application, le marché des gaines d'introduction et des fils guides est segmenté en administration de médicaments et en administration de fluides. Le segment de l'administration de la médecine a dominé le marché avec une part de 63,58 % en 2025 en raison de l'utilisation croissante de systèmes de cathéter assistés par fil conducteur dans les traitements cardiovasculaires, oncologiques et de radiologie interventionnelle. Ces dispositifs permettent la livraison précise d'agents thérapeutiques, de matériaux d'embolisation et de solutions de traitement minimalement invasives directement à des endroits anatomiques ciblés. L'augmentation de la prévalence des maladies chroniques et l'augmentation du volume des procédures entraînent une forte demande de technologies d'accès vasculaire fondées sur la précision. Les fournisseurs de soins de santé préfèrent de plus en plus les techniques d'administration de médicaments peu invasives parce qu'elles réduisent les complications, améliorent les résultats du traitement et raccourcissent les séjours hospitaliers. Les progrès technologiques dans la compatibilité des cathéters et les systèmes de navigation vasculaires améliorent également les taux de réussite procédurale. Le segment continue de bénéficier de l'expansion de l'infrastructure de santé interventionnelle dans le monde entier.

Le segment de l'administration des liquides devrait enregistrer la croissance la plus rapide à un TCAC de 5,9 % entre 2026 et 2033, appuyé par une demande croissante de systèmes d'accès vasculaires sûrs dans les soins d'urgence, les soins critiques et les applications chirurgicales. Les gaines d'introduction et les fils de guidage sont de plus en plus utilisés pour une gestion efficace des fluides lors de procédures médicales complexes et de traitements intensifs. L'augmentation des taux d'hospitalisation et l'augmentation des volumes chirurgicaux contribuent à une utilisation accrue des technologies d'accès vasculaire de pointe. Les établissements de santé mettent également l'accent sur la prévention des infections et la sécurité procédurale, soutenant la demande d'amélioration des conceptions de gaines et de matériaux biocompatibles. L'adoption croissante de procédures peu invasives sur les marchés émergents des soins de santé accélère encore la croissance du segment. L'innovation continue des produits axée sur la facilité d'insertion et la réduction des traumatismes des vaisseaux renforce l'expansion future du marché.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des gaines d'introduction et des fils guides est segmenté en hôpitaux, cliniques et centres ambulatoires. Le segment des hôpitaux a dominé le marché avec une part de 61,24 % en 2025, sous l'impulsion d'un flux élevé de patients, d'une infrastructure interventionnelle avancée et d'un volume croissant de procédures peu invasives. Les hôpitaux effectuent un grand nombre d'interventions vasculaires cardiovasculaires, neurovasculaires et périphériques qui nécessitent des technologies sophistiquées de gaine de guidage et d'introduction. La disponibilité de spécialistes qualifiés, de laboratoires de cathétérisation et de systèmes d'imagerie avancés appuie encore davantage la forte domination du segment. L'augmentation des investissements dans la modernisation chirurgicale et les services de cardiologie interventionnelle accélère l'adoption de dispositifs d'accès vasculaires technologiquement avancés. Les hôpitaux bénéficient également de structures de remboursement favorables et de capacités d'achat plus élevées pour les produits d'intervention premium. Le segment continue d'être en tête en raison de la complexité croissante des procédures et de la demande croissante de traitements guidés par la précision à l'échelle mondiale.

On s'attend à ce que le segment des centres ambulatoires enregistre la croissance la plus rapide à un TCAC de 6,4 %, de 2026 à 2033, en raison d'une préférence accrue pour les interventions peu invasives et les milieux de traitement rentables. Ces centres offrent des séjours plus courts pour les patients, des coûts de soins de santé réduits et un redressement plus rapide des procédures par rapport aux établissements hospitaliers traditionnels. Les progrès croissants dans les systèmes d'imagerie portables et les technologies d'intervention compactes permettent d'exécuter davantage de procédures dans des environnements ambulatoires. La hausse de la demande d'interventions chirurgicales du même jour et d'interventions vasculaires ambulatoires appuie considérablement l'expansion du segment. Les systèmes de santé se concentrent également de plus en plus sur la réduction de la charge hospitalière et l'amélioration de l'efficacité procédurale grâce à des modèles de soins décentralisés. L'élargissement de l'accessibilité des soins de santé et la préférence croissante des patients pour des traitements pratiques continuent de créer de fortes possibilités de croissance pour les centres ambulatoires du monde entier.

Mise en marché des gaines et des fils guides

L'Amérique du Nord a dominé le marché des gaines d'introduction et des fils guides avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés de procédures et une forte adoption d'interventions cardiovasculaires peu invasives. La région bénéficie également de l'augmentation de la prévalence des troubles cardiovasculaires et neurovasculaires, de politiques de remboursement favorables et de l'adoption rapide de dispositifs d'accès vasculaire technologiquement avancés dans les hôpitaux et les laboratoires de cathétérisme. L'augmentation des investissements dans la cardiologie interventionnelle, la demande croissante de procédures guidées de précision et l'innovation continue dans les revêtements hydrophiles et les technologies de fil conducteur dirigeable continuent de renforcer la position de leader nord-américain sur le marché mondial.

Gaines d'introduction et fils guides des États-Unis

Le marché américain des gaines d'introduction et des fils-guides connaît une forte croissance en raison de l'augmentation du volume des interventions cardiovasculaires et neurovasculaires, de la prévalence croissante des maladies chroniques et de l'adoption rapide de technologies interventionnelles de pointe. Les infrastructures de soins de santé hautement développées du pays, ainsi que la forte présence de fabricants d'instruments médicaux de premier plan et de laboratoires de cathétérisme, conduisent la demande dans les hôpitaux et les centres de soins spécialisés. De plus, l'accent mis de plus en plus sur les interventions guidées par la précision, les cadres de remboursement favorables et l'innovation continue dans les revêtements hydrophiles et les systèmes de fil conducteur accélère l'expansion du marché aux États-Unis.

L'Europe présente des gaines et des fils-guides

Le marché européen des gaines d'introduction et des fils-guides continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'infrastructures de soins de santé solides, d'innovation technologique et d'une demande croissante de procédures d'intervention minimalement invasives. L'adoption généralisée de dispositifs d'accès vasculaire de pointe pour les applications de cardiologie, de radiologie et de neurovasculaire appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de santé interventionnelles, associée à l'augmentation de la population âgée et à l'augmentation de la prévalence des troubles cardiovasculaires, continue d'accroître l'adoption de gaines d'introduction et de fils-guides dans toute l'Europe.

Royaume-Uni Introduisez les gaines et les fils-guides

Le marché des gaines d'introduction et des fils-guides du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de procédures chirurgicales peu invasives, l'augmentation du fardeau des maladies cardiovasculaires et l'augmentation des investissements dans les technologies de soins de santé de pointe. La demande croissante de dispositifs d'accès vasculaire à base de précision et d'interventions guidées par l'image contribue de façon significative à l'expansion du marché. De plus, les progrès dans les technologies de revêtement par fil conducteur, les systèmes de cathéters dirigeables et les procédures de radiologie interventionnelle améliorent l'efficacité procédurale et les résultats pour les patients, plaçant le Royaume-Uni comme un marché important pour les dispositifs médicaux interventionnels.

Allemagne Introduisez les gaines et les fils guides

Le marché allemand des gaines d'introduction et des fils-guides est en pleine expansion grâce au système de santé avancé du pays, au secteur des technologies médicales solides et à l'adoption croissante de dispositifs d'intervention de nouvelle génération. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus les fils guides et les systèmes d'introduction pour les interventions cardiovasculaires, vasculaires périphériques et neurovasculaires. Les progrès continus dans les technologies chirurgicales peu invasives, les revêtements hydrophiles et les appareils compatibles avec l'imagerie, ainsi que l'accent mis sur l'innovation en matière de soins de santé et la sécurité des patients, stimulent davantage la croissance du marché en Allemagne.

Coffrets d'introduction et câbles guides pour l'Asie et le Pacifique

Le marché des gaines d'introduction et des fils de guidage en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la prévalence des maladies cardiovasculaires et de l'augmentation des investissements dans des capacités de traitement minimalement invasives dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante du diagnostic précoce des maladies, l'adoption croissante de technologies d'intervention de pointe et la demande croissante de solutions d'accès vasculaire rentables appuient l'expansion du marché régional. En outre, la présence croissante d'installations de fabrication d'instruments médicaux et l'amélioration de l'accessibilité des soins de santé accélèrent l'adoption dans les hôpitaux et les centres de soins spécialisés.

Le Japon présente des gaines et des fils guides

Le marché japonais des gaines d'introduction et des fils-guides connaît une croissance constante en raison de la hausse des investissements dans les technologies de soins de santé interventionnels de pointe, de l'augmentation du vieillissement de la population et de la demande croissante de procédures cardiovasculaires peu invasives. Les hôpitaux et les établissements de recherche adoptent de plus en plus des fils guides et des systèmes d'introduction à haute performance pour des applications diagnostiques et thérapeutiques basées sur la précision. De plus, les progrès continus dans les technologies de navigation vasculaire et le pays mettent fortement l'accent sur des normes de santé et de sécurité des patients de haute qualité contribuent à la croissance du marché.

Chine Introduire gaines et fils de guidage Aperçu du marché

Le marché chinois des gaines d'introduction et des fils-guides connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence des troubles cardiovasculaires et de l'augmentation de l'attention accordée par le gouvernement à l'amélioration de l'accès aux traitements médicaux avancés. L'adoption croissante de procédures peu invasives dans les hôpitaux et les centres spécialisés stimule considérablement la demande de dispositifs d'accès vasculaires perfectionnés. En outre, l'augmentation des investissements dans la fabrication d'appareils médicaux, la sensibilisation accrue au traitement interventionnel précoce et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les gaines d'introduction et les fils-guides au niveau mondial.

Manteaux d'introduction et fils guides Part de marché

L'industrie des gaines d'introduction et des fils de guidage est principalement dirigée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Teleflex Incorporated (États-Unis)

- Société Terumo (Japon)

- Braun SE (Allemagne)

- Cuire (États-Unis)

- Cardinal Health (États-Unis)

- Société Stryker (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Integer Holdings Corporation (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Penumbra, Inc. (États-Unis)

- Asahi Intecc Co., Ltd. (Japon)

- Lepu Medical Technology (Chine)

- Biotronik SE & Co. KG (Allemagne)

- Oscor Inc. (États-Unis)

- Meril Life Sciences Pvt. Ltd. (Inde)

- AngioDynamics, Inc. (États-Unis)

- Bien Lead Medical Co., Ltd. (Chine)

Les derniers développements dans le marché des gaines d'introduction et des fils guides

- En décembre 2025, Atraverse Medical a reçu l'autorisation de la FDA 510(k) des États-Unis pour son système d'accès transseptique entièrement intégré HOTWIRETM, combinant le fil de guidage RF HOTWIRETM et le générateur RF pour les procédures d'accès au cœur gauche. Le système est conçu pour améliorer l'efficacité des processus, améliorer le contrôle lors de l'accès transseptique et soutenir la compatibilité avec plusieurs systèmes de gaine. Cette étape met en lumière les progrès continus dans l'électrophysiologie par fil conducteur et les interventions cardiaques structurelles

- En octobre 2025, Medtronic plc a annoncé le lancement du StediTM Extra Support Guidewire, développé pour améliorer la stabilité et la prévisibilité lors du remplacement des valves aortiques (TAVR). Le fil guide est compatible avec les systèmes TAVR disponibles dans le commerce et est conçu pour améliorer les performances de déploiement des valves pour les patients atteints de sténose aortique sévère. Ce lancement reflète l'innovation croissante dans les technologies de fil conducteur pour les interventions cardiaques structurelles

- En septembre 2025, BrosMed Medical a annoncé l'approbation du CE MDR pour sa gaine de guidage PregardeTM, conçue pour le diagnostic périphérique et les interventions. La gaine est dotée d'un revêtement hydrophile, d'une structure triple couche renforcée et d'une technologie de marquage radiopaque pour améliorer la navigation, le support et la sécurité procédurale. L'approbation renforce l'expansion de l'entreprise sur le marché européen des dispositifs vasculaires interventionnels

- En août 2025, Merit Medical Systems a annoncé le lancement commercial aux États-Unis de son Introducteur de gaine hydrophile Prelude WaveTM avec la technologie SnapFixTM, conçu pour améliorer les procédures d'accès radial en réduisant les risques de spasme artériel et d'occlusion. Le nouvel introducteur de gaine offre une meilleure lubricité, une meilleure résistance et une meilleure sécurité afin d'améliorer l'efficacité procédurale et le confort du patient pendant les interventions cardiovasculaires. Ce développement met en évidence l'importance croissante accordée aux technologies avancées d'accès vasculaire dans les procédures peu invasives

- En juillet 2025, Stryker Corporation a annoncé le lancement du système de thrombectomie InThrill® de nouvelle génération par l'entremise de sa division médicale Inari. Le système comprend une gaine InThrill avancée et un cathéter de thrombectomie sur-fil conçu pour les procédures de thrombectomie de petit navire et d'accès artérioveineux. Le développement renforce le portefeuille d'interventions vasculaires de Stryker et démontre une innovation croissante dans les technologies de thrombectomie soutenues par la gaine

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.