Global Ionomers Market

Taille du marché en milliards USD

TCAC :

%

USD

2.46 Billion

USD

3.96 Billion

2025

2033

USD

2.46 Billion

USD

3.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 3.96 Billion | |

| % | |

|

Segmentation du marché mondial des ionomères, par type (Ionomères de l'acide éthylénique-méthacrylique, Ionomères de l'acide éthylène-acrylique, Ionomères de l'acide éthylénique, Ionomères de l'acide perfluorosulfonique, Ionomères à base de polyoléfines, Ionomères spéciaux, etc.), Type d'ion (Ionomères de sodium, Ionomères de zinc, Ionomères de lithium, Ionomères de magnésium, etc.), Application (Emballage, Automobile, Adhésifs et Sealants, Revêtements, Chaussures, Équipement de sport, Médecine et Santé, Construction et Isolation des fils et câbles), Utilisation finale (Industrie de l'emballage, Industrie automobile, Construction, Électricité et Électronique, Santé et Médecine, Biens de consommation, Sports et Loisirs, et Fabrication industrielle) Tendances et prévisions de l'industrie à 2033

IonomèresTaille du marché

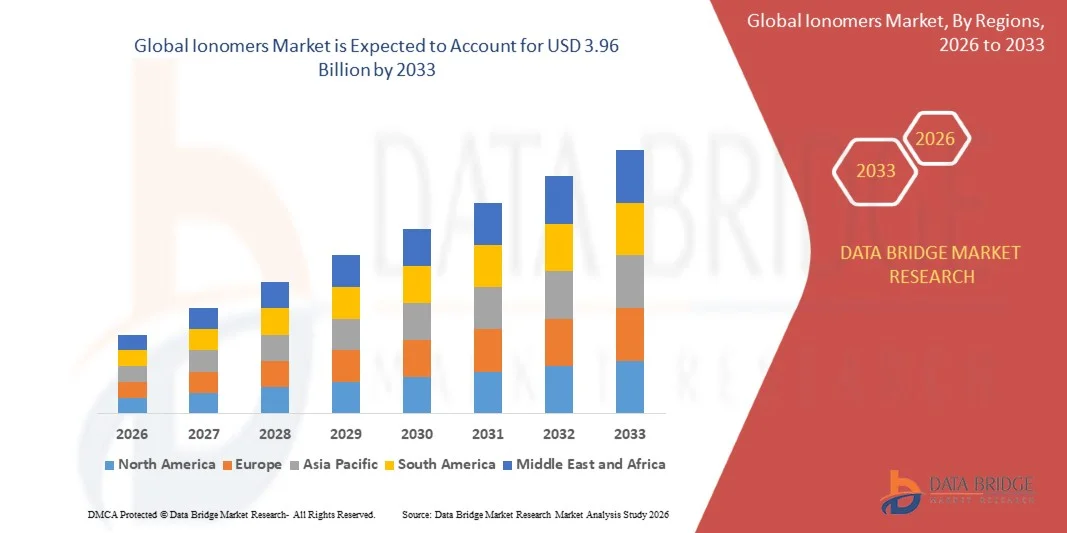

- La taille du marché mondial des ionomères a été évaluée à2,46 milliards de dollars en 2025et devrait atteindre3,96 milliards de dollars en 2033, à uneTCAC de 6,14 %pendant la période de prévision

- La croissance du marché est principalement due à la demande croissante de produitspolymèresl'ensemble des applications de l'emballage, de l'automobile et de l'industrie, soutenues par le virage croissant vers des matériaux légers, durables et résistants aux produits chimiques

- De plus, l'adoption croissante d'ionomères dans des solutions d'emballage durables, des membranes de piles à combustible et des systèmes adhésifs avancés renforce l'expansion du marché. Ces facteurs accélèrent collectivement l'utilisation de matériaux à base d'ionomères dans de multiples industries d'utilisation finale, ce qui favorise considérablement la croissance globale du marché.

IonomèresAnalyse du marché

- Les ionomères, une classe de polymères ioniquement modifiés avec une ténacité, une transparence et une résistance chimique accrues, sont de plus en plus importants dans les applications de matériaux de pointe dans les systèmes d'emballage, d'automobile, d'adhésif et d'énergie en raison de leurs performances mécaniques supérieures et de leur polyvalence.

- La demande croissante d'ionomères est principalement due à leur utilisation croissante dans les composants automobiles légers, haute performancefilms d'emballage, et des solutions adhésives durables, ainsi que l'adoption croissante dans les technologies de piles à combustible et de stockage de l'énergie

- L'Amérique du Nord a dominé le marché des ionomères avec la plus grande part de revenus de 38,7 % en 2025, soutenue par une forte demande de l'industrie de l'emballage et de l'automobile, des capacités de R-D des matériaux de pointe et la présence de grands fabricants de produits chimiques, les États-Unis voyant une forte pénétration dans les applications des piles à combustible et des polymères spécialisés.

- L ' Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide sur le marché des ionomères au cours de la période prévue en raison de l ' industrialisation rapide, de l ' expansion de la fabrication d ' emballages et d ' électroniques et de l ' augmentation des investissements dans la production automobile et les technologies de l ' énergie propre.

- Éthylène-méthacrylique Le segment des ionomères acides a dominé le marché des ionomères avec une part de marché de 41,5 % en 2025, en raison de son utilisation intensive dans les emballages alimentaires, les films thermoscellables et les applications résistantes aux impacts dans plusieurs industries d'utilisation finale.

Portée etSegmentation du marché des ionomères

| Attributs | Clé d'ionomèresPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

| Principaux acteurs du marché |

|

| Possibilités de marché | · Extension de l'adoption des ionomères PFSA dans les piles à hydrogène et les électrolysers · Changement croissant vers des solutions d'emballage recyclables et monomatériaux |

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire |

Ionomères Tendances du marché

L'adoption croissante de solutions de polymères de haute performance et durables

- Une tendance clé et accélérée sur le marché mondial des ionomères est l'intégration croissante de ces matériaux dans des applications de haute performance telles que l'emballage durable, les composants légers automobiles et les systèmes adhésifs avancés en raison de leur excellente ténacité, transparence et résistance chimique

- Par exemple, les résines ionomères sont largement utilisées dans les films d'emballage alimentaire multicouches où elles offrent une forte scellabilité thermique et une meilleure protection de la barrière pour les produits périssables.

- L'utilisation croissante d'ionomères dans les membranes de piles à combustible et les systèmes d'énergie à l'hydrogène apparaît également comme une tendance majeure, sous l'impulsion d'initiatives mondiales de transition en matière d'énergie propre et de la demande de matériaux conducteurs d'ions à haut rendement.

- De plus, les progrès dans les technologies de modification des polymères permettent d'améliorer les qualités d'ionomère avec une flexibilité, une résistance aux chocs et une processabilité accrues, en élargissant leur utilisation dans les applications industrielles et de consommation.

- L'adoption croissante d'ionomères dans des articles de sport haut de gamme tels que des couvertures de balles de golf et des équipements de protection augmente encore leur empreinte dans des applications grand public nécessitant durabilité et élasticité

- Cette tendance vers des matériaux polymères durables, performants et multifonctionnels modifie les stratégies de sélection des matériaux dans l'ensemble des industries d'utilisation finale, ce qui accroît la dépendance à l'égard des solutions à base d'ionomères

- La demande d'ionomères ayant une meilleure recyclabilité et une meilleure compatibilité avec l'environnement augmente rapidement dans les secteurs de l'emballage et de l'automobile à mesure que les industries s'orientent vers des objectifs d'économie circulaire

Dynamique du marché des ionomères

Chauffeur

L'augmentation de la demande d'emballage, d'automobile et d'énergie

- La demande croissante de matériaux légers, durables et résistants aux produits chimiques dans les secteurs de l'emballage, de l'automobile et de l'énergie est un facteur important de la croissance du marché mondial des ionomères

- Par exemple, les ionomères sont largement utilisés dans les garnitures d'intérieur de l'automobile, les films de protection et les composants résistants aux chocs en raison de leur résistance mécanique supérieure et de leur flexibilité

- La consommation croissante d'ionomères dans les applications d'emballage alimentaire, en particulier pour les films thermoscellables et les couches de barrière, renforce encore la demande du marché mondial

- En outre, les investissements croissants dans la technologie des piles à hydrogène et les systèmes de stockage d'énergie accélèrent l'adoption d'ionomères à base de PFSA pour les applications membranaires

- L'évolution vers des matériaux durables et des polymères à haute performance dans les processus de fabrication stimule encore l'utilisation des ionomères dans plusieurs secteurs industriels.

- La demande croissante de solutions adhésives et de revêtement de pointe dans les industries de l'électronique et de la construction contribue également de façon significative à l'expansion du marché.

- L'expansion de la production de véhicules électriques est en outre la demande d'ionomères dans les composants liés à la batterie et les matériaux de protection légers

- L'industrialisation rapide des économies émergentes accélère encore la consommation de matériaux à base d'ionomères dans les secteurs de l'emballage et de la fabrication

Restriction/Défi

Coûts élevés et contraintes limitées de disponibilité des matières premières

- Le coût de production relativement élevé associé aux matières premières spécialisées et aux processus complexes de modification des polymères constitue un défi majeur pour le marché mondial des ionomères.

- Par exemple, les ionomères à base de PFSA utilisés dans les piles à combustible nécessitent des matières premières fluorées coûteuses, ce qui les rend beaucoup plus coûteuses que les polymères classiques.

- La disponibilité limitée de matières premières et la dépendance à l'égard de chaînes d'approvisionnement chimiques spécifiques créent également une volatilité de l'offre, ce qui influe sur l'évolutivité de la production à grande échelle.

- En outre, les applications sensibles aux performances exigent souvent des conditions de traitement précises, ce qui accroît la complexité de la fabrication et les coûts d'exploitation pour les utilisateurs finals.

- La concurrence des polymères alternatifs à moindre coût tels que le polyéthylène et l'EVA limite davantage l'adoption sur les marchés et les applications sensibles aux prix

- Des réglementations environnementales strictes sur la production de fluoropolymère dans certaines régions alourdissent également le fardeau de la conformité et limitent la flexibilité de la fabrication

- Relever ces défis par l'optimisation des coûts, la diversification des matières premières et les technologies de production évolutives sera crucial pour une croissance soutenue du marché

Étendue du marché des ionomères

Le marché est segmenté en fonction du type, du type ionique, de l'application et de l'utilisation finale.

- Par type

Sur la base du type, le marché des ionomères est segmenté en ionomères de l'acide éthylène-méthacrylique (E/MAA), ionomères de l'acide éthylène-acrylique (E/AA), ionomères de l'acrylate de méthyle (EMA), ionomères de l'acide perfluorosulfonique (PFSA), ionomères à base de polyoléfine, ionomères de spécialité et autres. Le segment des ionomères de l'acide éthylène-méthacrylique (E/MAA) a dominé le marché avec la plus grande part de revenus de 41,5 % en 2025, en raison de sa forte demande en films d'emballage, en couches thermoscellables et en applications de contact avec les aliments. Les ionomères E/MAA offrent une excellente clarté, ténacité et résistance chimique, ce qui les rend parfaitement adaptés aux structures d'emballage multicouches. Leur disponibilité généralisée et leur rentabilité renforcent encore leur domination dans les industries mondiales de l'emballage et des biens de consommation. L'utilisation accrue des emballages souples pour la protection des aliments transformés et des produits pharmaceutiques appuie également le leadership soutenu du marché. En outre, leur compatibilité avec les procédés d'extrusion et de laminage améliore l'adoption industrielle dans les grandes installations de fabrication.

Le segment des ionomères de l'acide perfluorosulfonique (PFSA) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'adoption croissante de piles à combustible, de systèmes d'énergie hydrogène et d'applications électrochimiques. Les ionomères PFSA sont des composants essentiels des membranes d'échange de protons, offrant une conductivité ionique élevée et une stabilité thermique. L'augmentation des investissements mondiaux dans l'infrastructure de l'hydrogène et les projets de transition vers l'énergie propre stimule considérablement la demande de matériaux de l'AFPC. Par exemple, les véhicules électriques à pile à combustible et les systèmes de production d'hydrogène vert se développent rapidement, ce qui favorise directement la consommation d'ionomères de l'AFSA. Les progrès technologiques dans l'efficacité et la durabilité des membranes améliorent encore leur viabilité commerciale. On s'attend à ce que l'accent mis de plus en plus sur la décarbonisation dans tous les secteurs industriels accélère l'adoption mondiale des ionomères de l'AFSP.

- Par type d'ions

Sur la base du type ionique, le marché des ionomères est segmenté en ionomères de sodium, ionomères de zinc, ionomères de lithium, ionomères de magnésium et autres. Le segment des ionomères de sodium a dominé le marché avec la plus grande part des revenus en 2025, en raison de leur rentabilité, de leur grande disponibilité et de leur forte performance dans les applications d'emballage et d'adhésif. Les ionomères de sodium offrent une résistance et une flexibilité mécaniques équilibrées, ce qui les rend aptes à une utilisation industrielle à grande échelle. Leur adoption massive dans les films d'emballage alimentaire et les applications de thermoscellage contribue grandement à leur domination sur le marché. En outre, la facilité de traitement et la compatibilité avec les systèmes de polymères conventionnels améliorent leur préférence commerciale. Le segment bénéficie également d'une forte demande dans les emballages de biens de consommation où l'optimisation des coûts est essentielle.

Le segment des ionomères de lithium devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de la demande croissante des systèmes de stockage d'énergie et des applications électrochimiques avancées. Les ionomères de lithium gagnent en traction en raison de leur conductivité et de leur stabilité ioniques supérieures, ce qui les rend adaptés aux technologies de la batterie et des piles à combustible de prochaine génération. L'expansion rapide de la production de véhicules électriques et de l'innovation en matière de batteries favorise considérablement la croissance du segment. Par exemple, les matériaux à base de lithium sont de plus en plus utilisés dans les séparateurs haute performance et les technologies membranaires. L'augmentation des investissements dans les batteries à l'état solide et les systèmes d'énergie propre accélère encore l'adoption. La R-D continue dans les solutions de stockage à haute densité d'énergie devrait renforcer la demande mondiale d'ionomères de lithium.

- Par demande

Sur la base de l'application, le marché des ionomères est segmenté en emballages, automobiles, adhésifs et scellants, revêtements, chaussures, équipements de sport, médicaux et de santé, construction, et l'isolation des fils et câbles. Le segment de l'emballage a dominé le marché avec la plus grande part des revenus en 2025, en raison de la demande croissante de matériaux d'emballage résistants à la chaleur et à la barrière. Les ionomères sont largement utilisés dans les films d'emballage alimentaire en raison de leur excellente résistance à la perforation et à la contamination. La croissance de la consommation d'aliments transformés et des exigences en matière d'emballages pharmaceutiques appuie encore davantage la domination du segment. Leur capacité à améliorer la durée de conservation et la sécurité des produits les rend hautement préférés dans les applications d'emballage flexibles. En outre, la demande croissante de matériaux d'emballage durables et recyclables renforce leur utilisation dans les chaînes d'approvisionnement mondiales.

Le secteur automobile devrait connaître le taux de croissance le plus rapide de 2026 à 2033, grâce à l'adoption croissante de matériaux légers et résistants aux chocs dans la fabrication des véhicules. Les ionomères sont utilisés dans les garnitures intérieures, les revêtements protecteurs et les composants structuraux en raison de leur durabilité et de leur flexibilité. La croissance de la production de véhicules électriques accroît encore la demande de matériaux polymère avancés avec des rapports performance/poids élevés. Par exemple, les ionomères contribuent à améliorer l'efficacité énergétique et à réduire les émissions des véhicules grâce à l'intégration de la conception légère. Une attention accrue à la sécurité des véhicules et à la réduction du bruit favorise également l'expansion du segment. On s'attend à ce que l'innovation continue dans l'ingénierie des matériaux automobiles accélère considérablement l'adoption des ionomères.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des ionomères est segmenté dans l'industrie de l'emballage, de l'automobile, de la construction, de l'électricité et de l'électronique, de la santé et de la médecine, des biens de consommation, des sports et des loisirs, et de la fabrication industrielle. Le segment de l'industrie de l'emballage a dominé le marché avec la plus grande part de revenus en 2025, sous l'impulsion d'une forte demande de solutions d'emballage souples, protectrices et performantes. Les ionomères sont largement utilisés dans les aliments, les boissons et les emballages pharmaceutiques en raison de leur résistance à l'étanchéité et de leurs propriétés de barrière. L'expansion rapide du commerce électronique et des réseaux mondiaux de distribution alimentaire renforce encore la domination du segment. Leur rôle dans l'amélioration de la sécurité des produits et l'allongement de la durée de conservation les rend essentiels dans les systèmes d'emballage modernes. En outre, l'accent croissant mis sur les solutions d'emballage durables soutient le leadership continu du marché.

Le segment Electrical & Electronics devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'utilisation croissante d'ionomères dans l'isolation des fils, les revêtements électroniques et les composants avancés des appareils. Les ionomères offrent une excellente résistance diélectrique et une stabilité thermique, ce qui les rend adaptés aux applications électroniques de haute performance. La demande croissante d'électronique grand public et d'appareils miniaturisés accélère encore l'adoption des matériaux. Par exemple, les matériaux à base d'ionomères sont de plus en plus utilisés dans les couches protectrices pour les composants électroniques sensibles. L'expansion de l'infrastructure 5G et des appareils intelligents contribue également à la croissance du segment. On s'attend à ce que les progrès continus de l'ingénierie des matériaux électroniques stimulent considérablement l'utilisation des ionomères dans ce secteur.

Analyse régionale du marché des ionomères

- L'Amérique du Nord a dominé le marché des ionomères avec la plus grande part des revenus de 38,7 % en 2025, soutenue par la forte demande des industries de l'emballage et de l'automobile, les capacités de R-D des matériaux de pointe et la présence de grands fabricants de produits chimiques.

- La région bénéficie d'une forte adoption de polymères de haute performance dans l'emballage alimentaire, les composants légers de l'automobile et les technologies des piles à combustible, soutenant la demande constante de matériaux ionomères

- Les consommateurs et les industries nord-américaines privilégient de plus en plus les propriétés des matériaux de pointe comme la durabilité, la résistance chimique et la durabilité, ce qui renforce encore l'adoption des ionomères dans les secteurs d'utilisation finale

Aperçu du marché américain des ionomères

En 2025, le marché américain des ionomères a enregistré la plus grande part des revenus en Amérique du Nord, alimentée par la forte demande des industries de l'emballage, de l'automobile et des matériaux de pointe. Le pays bénéficie d'une base de fabrication de produits chimiques hautement développée et de l'adoption rapide de polymères à haute performance dans toutes les applications industrielles. Les consommateurs et les fabricants privilégient de plus en plus les matériaux légers, durables et résistants aux produits chimiques, ce qui favorise l'utilisation des ionomères dans de nombreux secteurs. De plus, l'augmentation des applications dans les films d'emballage alimentaire, les composants légers de l'automobile et les technologies des piles à combustible contribue grandement à l'expansion du marché. La présence de grands producteurs de polymères et de solides capacités de R-D accélère encore l'innovation et la commercialisation des grades ionomères avancés.

Perspectives du marché européen des ionomères

Le marché des ionomères européens devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de réglementations environnementales rigoureuses et de la demande croissante de solutions polymère durables. La région est témoin de l'adoption croissante d'ionomères dans les applications d'emballage alors que les industries se tournent vers des matériaux recyclables et de haute performance. L'Europe bénéficie également d'une forte intégration des ionomères dans l'éclairage automobile, les adhésifs et les applications de revêtement dans les secteurs industriels. En outre, l'accent croissant mis sur les pratiques de l'économie circulaire et la réduction des émissions de carbone favorise une croissance régulière du marché. L'utilisation accrue des emballages alimentaires et des applications industrielles renforce encore la demande régionale.

Royaume-Uni Ionomers Market Insight

On s'attend à ce que le marché des ionomères du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de la demande croissante de matériaux d'emballage de pointe et de solutions adhésives de haute performance. L'augmentation des préoccupations environnementales et la pression réglementaire visant à réduire les déchets plastiques encouragent l'adoption de matériaux recyclables à base d'ionomères. L'utilisation croissante d'ionomères dans les secteurs de l'automobile, de la construction et des biens de consommation appuie davantage l'expansion du marché. De plus, les progrès dans les technologies d'emballage durables renforcent la demande dans les industries alimentaires et de détail. L'accent mis par le pays sur l'innovation et l'efficacité matérielle continue de stimuler une croissance régulière du marché.

Allemagne Ionomers Market Insight

On s'attend à ce que le marché des ionomères d'Allemagne se développe à un TCAC considérable au cours de la période de prévision, alimenté par une forte demande de fabrication automobile et de polymères industriels. Le leadership du pays en matière d'ingénierie et d'innovation matérielle stimule l'adoption d'ionomères dans les composants automobiles légers et les applications à haute durabilité. L'accent mis de plus en plus sur la durabilité et l'efficacité énergétique renforce leur utilisation dans les secteurs de l'emballage et de l'industrie. L'Allemagne montre également une forte intégration des ionomères dans les techniques d'adhésif et de revêtement de pointe. L'accent mis sur les matériaux respectueux de l'environnement et à haute performance continue d'appuyer une expansion soutenue du marché.

Aperçu du marché des ionomères d'Asie-Pacifique

Le marché des ionomères de l'Asie et du Pacifique est sur le point de croître le plus rapidement possible durant la période de prévision de 2026 à 2033, en raison de l'industrialisation rapide, de l'urbanisation et de l'expansion des activités manufacturières. La hausse de la demande d'aliments emballés, de biens de consommation et de produits automobiles dans les économies émergentes stimule considérablement la consommation d'ionomères. En outre, les investissements importants dans les véhicules électriques, les énergies renouvelables et les infrastructures industrielles accélèrent la croissance régionale. La région bénéficie également du développement des capacités de production et des écosystèmes de fabrication rentables. L'adoption croissante de solutions d'emballage et de polymères de pointe renforce encore la dynamique du marché.

Aperçu du marché japonais des ionomères

Le marché japonais des ionomères prend de l'ampleur en raison de la forte demande des industries de l'automobile, de l'électronique et de l'emballage à haute performance. L'écosystème industriel avancé du pays soutient l'adoption d'ionomères dans les applications de précision et les matériaux spécialisés. L'utilisation de matériaux légers, durables et technologiquement avancés est de plus en plus importante dans les secteurs de l'automobile et de l'industrie. L'intégration des ionomères dans l'électronique et les applications de revêtement contribue à la croissance du marché. En outre, l'accent mis par le Japon sur l'innovation et les normes de qualité strictes continue d'appuyer l'expansion régulière du marché.

Aperçu du marché indien des ionomères

En 2025, le marché indien des ionomères a représenté la plus grande part des revenus en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'accroissement de la population de la classe moyenne et à la forte croissance de la demande d'emballages. L'adoption croissante d'emballages souples, de composants automobiles et de matériaux de construction est un facteur important de croissance du marché. La croissance de la base manufacturière du pays et l'augmentation de la consommation de biens de consommation soutiennent encore la demande d'ionomères. En outre, les initiatives gouvernementales favorisant le développement industriel et la fabrication intelligente accélèrent l'expansion du marché. La disponibilité de matériaux rentables et de solides capacités de production nationales continue de renforcer la position de l'Inde dans la région.

Part de marché des ionomères

L'industrie Ionomers est principalement dirigée par des entreprises bien établies, notamment :

- DuPont de Nemours, Inc. (États-Unis)

- La société Chemours LLC (États-Unis)

- Dow Inc. (États-Unis)

- Syensqo SA/NV (Belgique)

- AGC Inc. (Japon)

- 3M (États-Unis)

- Solvay SA (Belgique)

- Arkema S.A. (France)

- Asahi Kasei Corporation (Japon)

- LG Chem Ltd. (Corée du Sud)

- Exxon Mobil Corporation (États-Unis)

- BASF SE (Allemagne)

- Société Celanese (États-Unis)

- SABIC (Arabie saoudite)

- Mitsui Chemicals, Inc. (Japon)

- Toray Industries, Inc. (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- Evonik Industries AG (Allemagne)

- LyondellBasell Industries N.V. (Pays-Bas)

- Daikin Industries, Ltd. (Japon)

Quelles sont les évolutions récentes sur le marché mondial des ionomères?

- En février 2026, Chemours s'est associé à 2CRSi pour faire progresser les technologies de refroidissement liquide en deux phases, en tirant parti des matériaux fluoropolymères à haute performance dérivés de son portefeuille de chimie avancée. La collaboration est axée sur l'amélioration de la gestion thermique dans les systèmes de calcul à haute densité, l'expansion indirecte des applications fluoropolymères liées aux ionomères

- En mars 2025, W. L. Gore & Associates a élargi sa collaboration avec les constructeurs automobiles pour optimiser les membranes ionomères GORE-SELECT® PFSA pour piles à combustible lourdes. L'accent est mis sur l'amélioration de la durabilité, de l'efficacité et de la compétitivité par rapport aux coûts des véhicules à hydrogène. Ces systèmes ionomères renforcés sont de plus en plus utilisés dans les véhicules électriques à pile à combustible de la prochaine génération.

- En février 2025, DuPont a mis en valeur ses dernières membranes ionomères NafionTM PFSA et ses dispersions à l'exposition internationale sur l'hydrogène et les piles à combustible à Tokyo. L'entreprise a mis l'accent sur l'amélioration de la durabilité et de la conductivité de sa technologie ionomère pour l'utilisation dans les électrolyseurs PEM et les piles à combustible, soutenant ainsi l'expansion de l'économie mondiale de l'hydrogène. Ce développement renforce la position de Nafion en tant que matériau clé dans les applications de transition énergétique

- En décembre 2024, des chercheurs de l'Imperial College London ont développé une nouvelle membrane échangeuse d'ions pour les batteries redox, améliorant ainsi l'efficacité énergétique et réduisant les pertes croisées. Le développement met en évidence l'innovation croissante dans les membranes polymères de type ionomère pour les applications de stockage d'énergie à grande échelle au-delà des piles à combustible

- En novembre 2024, Syensqo a annoncé le lancement d'Aquivion® N+ 125D, un ionomère fluor de nouvelle génération basé sur sa technologie non fluor surfactante (NFS). Le produit est conçu pour des applications liées à l'hydrogène, en particulier dans les piles à combustible et les systèmes à hydrogène vert. Cette innovation s'inscrit dans le cadre de la feuille de route pour la durabilité de Syensqo, qui vise à réduire l'impact environnemental du SPAS tout en améliorant la performance des ionomères pour les applications électrochimiques.

- En octobre 2023, Dow a annoncé l'expansion de ses applications en résine ionomère SurlynTM dans les emballages de luxe et cosmétiques, en introduisant des nuances circulaires et bio-basées à partir de déchets plastiques recyclés et de bio-aliments. Ces nouveaux matériaux ionomères sont utilisés dans l'emballage de parfums et cosmétiques haut de gamme en collaboration avec les marques de luxe mondiales, soutenant des objectifs de durabilité et d'économie circulaire tout en maintenant une grande clarté, ténacité et performance d'étanchéité

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.