Global Iot Connectivity Market

Taille du marché en milliards USD

TCAC :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

Segmentation du marché mondial de la connectivité de l'Internet des objets (IoT), par composant (plateforme et solutions et services), déploiement (sur site et cloud), connectivité (Zigbee, Wi-Fi, Bluetooth, Z-Wave, autres), utilisation finale (électronique grand public, objets connectés, automobile et transports, banque, finance et assurance, santé, commerce de détail, automatisation des bâtiments, pétrole et gaz, agriculture, aérospatiale et défense, autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché mondial de la connectivité de l'Internet des objets (IoT)

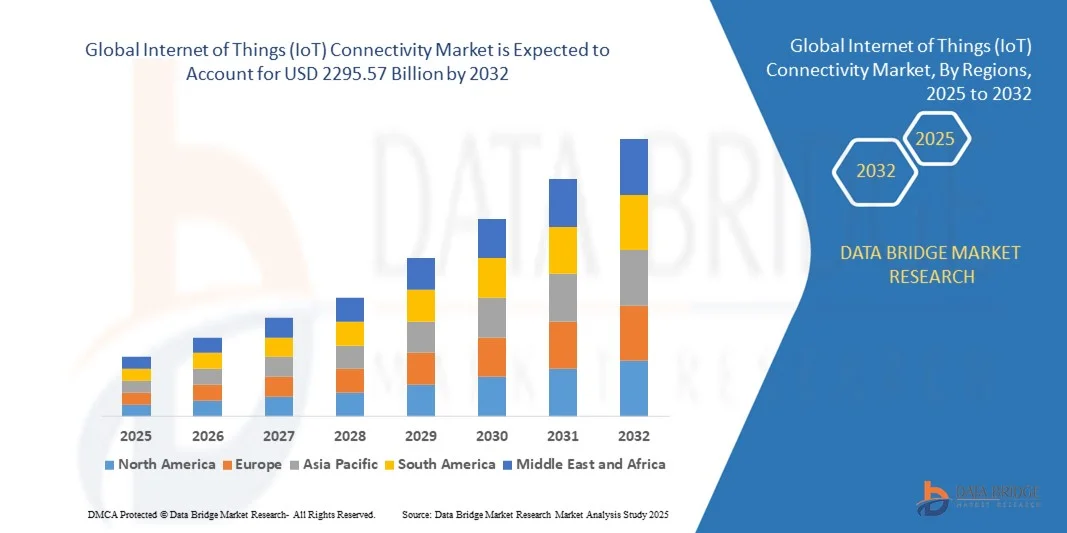

- Le marché mondial de la connectivité de l'Internet des objets (IoT) était évalué à 663,38 milliards de dollars en 2024 et devrait atteindre 2295,57 milliards de dollars d'ici 2032, avec un TCAC de 19,10 % au cours de la période de prévision.

- Cette forte hausse de la demande est principalement due à l'expansion rapide des appareils connectés pour la maison et des technologies de la maison intelligente, qui facilitent une transformation numérique généralisée dans les secteurs résidentiel et commercial.

- Par ailleurs, la préférence croissante des consommateurs pour des solutions sécurisées, intuitives et interopérables positionne la connectivité IoT comme un élément fondamental des infrastructures modernes. Cette convergence favorise son adoption dans tous les secteurs, contribuant ainsi de manière significative à la croissance globale du marché.

Analyse du marché mondial de la connectivité de l'Internet des objets (IoT)

- Le marché mondial de la connectivité de l'Internet des objets (IoT), qui permet la communication numérique entre les appareils et systèmes interconnectés, devient de plus en plus essentiel dans les environnements résidentiels, commerciaux et industriels en raison de son rôle dans l'automatisation, le partage de données et la prise de décision intelligente.

- La demande croissante de connectivité IoT est principalement alimentée par l'adoption généralisée des technologies intelligentes, le déploiement de l'infrastructure 5G et la dépendance accrue des consommateurs et des entreprises aux données en temps réel et aux solutions connectées pour une efficacité et une productivité accrues.

- L'Amérique du Nord a dominé le marché de la connectivité IoT en 2024, avec une part de revenus de 39,5 %. Cette domination s'explique par une infrastructure technologique solide, l'adoption précoce des objets connectés et d'importants investissements des géants de la tech dans les plateformes IoT. Aux États-Unis, le déploiement de l'IoT s'est particulièrement développé dans divers secteurs, notamment la santé, l'industrie et les villes intelligentes.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché de la connectivité IoT au cours de la période de prévision, portée par un développement urbain rapide, une pénétration croissante d'Internet et des initiatives gouvernementales favorisant la transformation numérique et les infrastructures intelligentes.

- Le segment des plateformes et solutions a dominé le marché en 2024, représentant environ 64 % des revenus, grâce à son rôle central dans la communication fluide entre les appareils, l'intégration des données, la surveillance en temps réel et le contrôle à distance.

Portée du rapport et segmentation du marché mondial de la connectivité de l'Internet des objets (IoT)

|

Attributs |

Connectivité de l'Internet des objets (IoT) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial de la connectivité de l'Internet des objets (IoT)

Amélioration de l'intelligence grâce à l'intégration de l'IA et de l'IoT par la voix

- L'une des principales tendances du marché mondial de la connectivité de l'Internet des objets (IoT), qui s'accélère, est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes vocales telles qu'Amazon Alexa, Google Assistant et Apple Siri. Cette convergence renforce les capacités des objets connectés, permettant un contrôle plus intuitif, une automatisation accrue et une analyse des données plus poussée dans les maisons intelligentes, les industries et les entreprises.

- Par exemple, les thermostats et systèmes d'éclairage intelligents s'intègrent désormais à des assistants vocaux dotés d'intelligence artificielle pour ajuster automatiquement les paramètres en fonction du comportement de l'utilisateur et des données environnementales. Des appareils comme le thermostat intelligent Ecobee utilisent l'IA pour optimiser la consommation d'énergie tout en offrant une commande vocale via Alexa et Siri, illustrant ainsi la puissance de cet écosystème interconnecté.

- Dans l'Internet des objets industriels, l'IA améliore la communication entre machines en permettant la maintenance prédictive, la détection d'anomalies et la prise de décision en temps réel. Parallèlement, les interfaces vocales permettent aux techniciens de terrain d'accéder aux données critiques en mode mains libres via des objets connectés ou des appareils intelligents, ce qui améliore la productivité et la sécurité.

- En combinant l'analyse pilotée par l'IA et la connectivité IoT, les entreprises peuvent déployer une automatisation plus intelligente, notamment des systèmes de gestion du trafic adaptatifs, des systèmes de contrôle des bâtiments écoénergétiques et une surveillance intelligente de la santé. L'intégration d'assistants vocaux permet également une interaction fluide entre les appareils, créant ainsi des plateformes de contrôle unifiées pour les particuliers et les entreprises.

- Des entreprises comme Cisco, Microsoft et IBM développent des solutions d'IA et d'IoT qui intègrent le traitement du langage naturel et l'apprentissage automatique pour offrir des expériences personnalisées, optimiser les flux de travail et améliorer la réactivité du système en fonction des entrées de l'utilisateur et des flux de données en temps réel.

- La fusion croissante de l'IA et de l'Internet des objets (IoT) redéfinit rapidement les attentes du marché. Face à la demande grandissante de solutions offrant des analyses automatisées, un contrôle mains libres et une intégration fluide sur de multiples plateformes et appareils, tant chez les consommateurs que chez les entreprises,.

Dynamique du marché mondial de la connectivité de l'Internet des objets (IoT)

Conducteur

La demande croissante est alimentée par la transformation numérique et l'expansion des écosystèmes intelligents.

-

L'essor des initiatives de transformation numérique dans des secteurs tels que l'industrie manufacturière, la santé, la logistique et les villes intelligentes est l'un des principaux moteurs de la demande croissante sur le marché mondial de la connectivité de l'Internet des objets (IoT). Les organisations recherchent de plus en plus des données en temps réel, l'automatisation et des capacités de surveillance à distance pour améliorer leur efficacité, leur productivité et leur prise de décision.

- Par exemple, en mars 2024, Siemens AG a étendu sa plateforme IoT industrielle, MindSphere, afin d'offrir une intégration plus poussée avec l'informatique de périphérie et l'analyse de données basée sur l'IA. Cette initiative s'inscrit dans une tendance plus large observée chez les entreprises leaders, qui cherchent à fournir des solutions IoT complètes prenant en charge une connectivité évolutive et un traitement intelligent des données.

- Dans le secteur grand public, l'essor continu de la maison connectée alimente la demande en objets connectés – thermostats intelligents, éclairages, caméras de sécurité et appareils électroménagers – qui reposent sur une connectivité IoT fiable. L'intégration fluide entre les plateformes telles qu'Amazon Alexa, Google Home et Apple HomeKit dynamise le marché.

- Par ailleurs, le besoin croissant de systèmes interconnectés dans le secteur de la santé, comme la télésurveillance des patients et les dispositifs médicaux intelligents, stimule les investissements dans une infrastructure IoT sécurisée et évolutive. Les entreprises déploient également des solutions IoT pour surveiller leurs chaînes d'approvisionnement, optimiser leur consommation d'énergie et gérer leurs actifs en temps réel.

- La multiplication des plateformes IoT DIY, la disponibilité accrue de modules de connectivité plug-and-play et les progrès réalisés dans le domaine des réseaux étendus à faible consommation (LPWAN) rendent l'adoption de l'IoT plus accessible aux startups, aux PME et aux consommateurs, contribuant ainsi à une forte croissance du marché dans toutes les régions.

Retenue/Défi

Risques liés à la cybersécurité et limitations de l'infrastructure

- Malgré son adoption croissante, le marché de la connectivité IoT est confronté à des défis importants, notamment en matière de vulnérabilités en cybersécurité et de préparation des infrastructures. À mesure que les objets connectés traitent de plus en plus de données sensibles et d'opérations critiques, ils deviennent des cibles privilégiées pour les cyberattaques, les violations de données et le détournement de systèmes.

- Des incidents très médiatisés impliquant des dispositifs IoT compromis — tels que des caméras intelligentes, des routeurs et des capteurs industriels — ont mis en lumière les risques liés à des protocoles de sécurité insuffisants. Ces préoccupations sont particulièrement vives dans des secteurs comme la santé, où une faille de sécurité pourrait avoir des conséquences mortelles.

- Pour remédier à ces problèmes, les entreprises investissent dans le chiffrement de bout en bout, l'authentification multifacteurs et les mises à jour sécurisées du micrologiciel. Par exemple, Cisco et IBM mettent l'accent sur leurs plateformes IoT sécurisées dotées de capacités intégrées de détection des menaces et de réponse en temps réel, afin de rassurer aussi bien les entreprises clientes que les consommateurs.

- Outre la cybersécurité, les infrastructures de connectivité limitées dans les régions rurales ou sous-développées constituent un frein au déploiement complet de l'Internet des objets (IoT). De nombreuses applications IoT nécessitent des réseaux stables et à haut débit, ce qui n'est pas encore universellement disponible, notamment dans les économies émergentes.

- Un autre frein réside dans le coût élevé de la mise en place initiale, notamment pour les systèmes IoT industriels qui nécessitent des capteurs spécialisés, des dispositifs périphériques et une intégration dorsale. Les petites entreprises et les administrations soucieuses de leur budget peuvent retarder l'adoption de ces technologies en raison de ces investissements initiaux.

- Le dépassement de ces défis grâce à des normes internationales, des partenariats public-privé pour améliorer les infrastructures et la sensibilisation des consommateurs aux meilleures pratiques en matière de sécurité de l'Internet des objets sera essentiel pour libérer tout le potentiel du marché mondial de la connectivité IoT.

Portée du marché mondial de la connectivité de l'Internet des objets (IoT)

Le marché est segmenté en fonction des composants, du déploiement, de la connectivité et de l'utilisation finale.

- Par composant

Le marché de la connectivité IoT est segmenté, selon les composants, en plateformes et solutions, et services. Le segment des plateformes et solutions a dominé le marché en 2024 avec 64 % des revenus, grâce à son rôle fondamental dans la communication entre appareils et entre appareils et cloud. Ces plateformes facilitent la surveillance en temps réel, l'analyse et le contrôle centralisé, permettant aux entreprises de construire des écosystèmes IoT évolutifs sur différents terminaux. La force de ce segment réside dans sa flexibilité, son adaptabilité et ses capacités d'intégration avec les technologies émergentes telles que l'IA et l'informatique de périphérie.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,1 %, entre 2025 et 2032, porté par la demande croissante en matière de conseil, de mise en œuvre, d'intégration de systèmes et de services gérés. De plus en plus d'entreprises cherchent à optimiser les performances et la sécurité de leurs solutions IoT et se tournent vers les fournisseurs de services pour garantir des déploiements fiables et un support continu, notamment dans les environnements complexes multi-fournisseurs.

- Par déploiement

Selon le mode de déploiement, le marché se divise en solutions cloud et sur site. Le segment cloud a dominé le marché en 2024, représentant environ 70 % du chiffre d'affaires total, grâce à son rapport coût-efficacité, son évolutivité et ses capacités de gestion des données en temps réel. Les déploiements cloud sont largement adoptés dans tous les secteurs d'activité pour permettre la surveillance à distance, l'analyse de données et les mises à jour des appareils sans nécessiter d'infrastructures importantes. L'intégration avec l'apprentissage automatique, les lacs de données et les jumeaux numériques a fait du cloud le choix privilégié pour l'innovation dans l'Internet des objets (IoT).

Le segment des solutions sur site devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,4 %, entre 2025 et 2032, notamment dans les secteurs où la souveraineté des données, la sécurité et la maîtrise de la latence sont essentielles. Les institutions de défense, de production et de santé privilégient souvent les déploiements sur site afin de conserver une maîtrise totale de leur infrastructure de données et de garantir leur conformité aux réglementations en vigueur.

- Par connectivité

En fonction du type de connectivité, le marché de la connectivité IoT se divise en Zigbee, Wi-Fi, Bluetooth, Z-Wave et autres. Le segment Wi-Fi a dominé le marché en 2024 avec une part de revenus de 39,5 %, principalement grâce à son infrastructure étendue, sa connectivité haut débit et sa capacité à prendre en charge les applications IoT gourmandes en données. Le Wi-Fi est couramment utilisé dans les maisons connectées, les commerces et les environnements industriels où une connexion internet permanente et une large couverture sont essentielles.

Le segment Zigbee devrait connaître la croissance annuelle composée la plus rapide, à 23,2 %, entre 2025 et 2032, grâce à ses capacités de réseau maillé basse consommation et à son adoption croissante dans les systèmes domotiques et d'automatisation des bâtiments. La robustesse et la compatibilité de Zigbee avec divers objets connectés en font une solution de choix pour les déploiements IoT à grande échelle nécessitant une connectivité fiable et écoénergétique entre des dispositifs distribués.

- Par utilisation finale

Le marché de la connectivité IoT s'étend à divers secteurs d'utilisation finale, notamment l'électronique grand public, les objets connectés, l'automobile et les transports, la banque, la finance et l'assurance, la santé, la distribution, la domotique, le pétrole et le gaz, l'agriculture, l'aérospatiale et la défense, et d'autres encore. Le segment de l'électronique grand public détenait la plus grande part de marché en 2024, à environ 26,8 %, grâce à l'adoption massive des appareils domotiques, des assistants vocaux, des appareils connectés et des systèmes de divertissement. L'amélioration de l'expérience utilisateur, les fonctionnalités de contrôle à distance et l'intégration aux écosystèmes mobiles stimulent une forte demande.

Le secteur de la santé devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 25,3 %, entre 2025 et 2032, porté par l'utilisation croissante des dispositifs médicaux connectés, de la télémédecine et des moniteurs de santé portables. L'Internet des objets (IoT) joue un rôle essentiel en permettant la surveillance des patients en temps réel, le diagnostic précoce et la gestion des données de santé, tout en garantissant la conformité aux normes de confidentialité des données médicales telles que la loi HIPAA. Parmi les autres secteurs à forte croissance figurent l'automobile et les transports, ainsi que la domotique, qui tirent parti de l'IoT pour améliorer la sécurité, la maintenance prédictive et l'optimisation énergétique.

Analyse régionale du marché mondial de la connectivité de l'Internet des objets (IoT)

- L'Amérique du Nord a dominé le marché mondial de la connectivité de l'Internet des objets (IoT) avec la plus grande part de revenus de 39,5 % en 2024, grâce à des progrès technologiques rapides, une infrastructure solide et l'adoption généralisée d'appareils compatibles avec l'IoT dans divers secteurs, notamment la santé, la fabrication et les transports.

- Les entreprises et les consommateurs de la région accordent une grande importance à l'analyse des données en temps réel, à l'automatisation et à l'efficacité opérationnelle, rendues possibles par des solutions de connectivité IoT robustes telles que la 5G, le LPWAN et les réseaux satellitaires.

- Cette croissance est encore stimulée par de fortes initiatives gouvernementales en faveur des villes intelligentes, une forte pénétration d'Internet et des investissements accrus dans l'IA et les plateformes cloud, consolidant ainsi la position de l'Amérique du Nord comme pôle d'innovation et de déploiement de l'Internet des objets (IoT) dans les secteurs des entreprises et des consommateurs.

Analyse du marché américain de la connectivité IoT

Le marché américain de la connectivité IoT a généré 78 % des revenus en Amérique du Nord en 2024, porté par le déploiement massif d'infrastructures intelligentes et la croissance des investissements dans la 5G et l'informatique de périphérie. Les entreprises des secteurs de la production, de la santé, de la logistique et de l'énergie adoptent rapidement les solutions de connectivité IoT pour optimiser leur efficacité opérationnelle et analyser les données en temps réel. L'essor des véhicules connectés, des initiatives de villes intelligentes et de l'automatisation industrielle stimule davantage la demande. La présence de fournisseurs de technologies de pointe et un cadre réglementaire favorable contribuent également à la maturité du marché.

Aperçu du marché européen de la connectivité IoT

Le marché européen de la connectivité IoT devrait enregistrer un taux de croissance annuel composé (TCAC) robuste au cours de la période prévisionnelle, soutenu par des cadres réglementaires solides, notamment le RGPD et les directives relatives à l'énergie intelligente. L'adoption croissante des technologies de réseaux intelligents, de la mobilité connectée et de l'aménagement urbain durable dans des pays clés comme l'Allemagne, la France et le Royaume-Uni alimente le besoin d'une connectivité IoT fiable et sécurisée. L'importance accordée à la protection de la vie privée, à la sécurité des données et à l'interopérabilité dans la région favorise le déploiement de protocoles de communication avancés et d'infrastructures cloud, améliorant ainsi les performances et l'évolutivité des réseaux IoT pour diverses applications.

Analyse du marché britannique de la connectivité IoT

Le marché britannique de la connectivité IoT devrait connaître une croissance notable dans les années à venir, portée par l'essor des villes intelligentes, les initiatives de transformation numérique et une collaboration étroite entre les secteurs public et privé. La demande croissante de services de santé connectés, de systèmes de surveillance intelligents des réseaux et de systèmes de transport intelligents accélère le déploiement des solutions LPWAN, NB-IoT et 5G. L'écosystème technologique dynamique du pays et les politiques gouvernementales proactives continuent de créer un environnement favorable au développement d'infrastructures et de services IoT évolutifs.

Analyse du marché allemand de la connectivité IoT

Le marché allemand de la connectivité IoT est promis à une forte croissance, portée par le leadership du pays en matière d'automatisation industrielle (Industrie 4.0) et par son écosystème de production de pointe. L'intégration des solutions IoT dans les opérations de production, la logistique et la gestion de la chaîne d'approvisionnement s'accélère, engendrant un besoin de connectivité fiable et à faible latence. L'engagement de l'Allemagne en faveur du développement durable et de la transformation numérique stimule également l'innovation dans la gestion de l'énergie et la mobilité intelligente. La forte présence des fournisseurs de solutions IoT pour l'automobile et l'industrie renforce encore la position stratégique de l'Allemagne au sein de l'écosystème européen de l'IoT.

Aperçu du marché de la connectivité IoT en Asie-Pacifique

Le marché de la connectivité IoT en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (26 %) entre 2025 et 2032, portée par l'urbanisation rapide, la numérisation industrielle et la pénétration croissante d'Internet. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans les infrastructures 5G, les villes intelligentes et les industries connectées. La multiplication des objets connectés, soutenue par des initiatives gouvernementales favorables et des financements publics, permet une adoption généralisée des solutions de connectivité IoT dans des secteurs tels que l'agriculture, les transports et l'électronique grand public.

Analyse du marché japonais de la connectivité IoT

Le marché japonais de la connectivité IoT connaît une croissance accélérée, portée par les infrastructures de pointe du pays, le vieillissement de sa population et l'accent mis sur la santé connectée et la robotique. L'engagement du Japon en faveur de la Société 5.0 – une société intégrée et ultra-intelligente – favorise l'adoption de technologies de connectivité avancées telles que la 5G, l'IA et l'informatique de périphérie. La connectivité IoT est de plus en plus utilisée dans les soins aux personnes âgées, les systèmes de gestion des catastrophes et la fabrication de précision, avec une priorité absolue accordée à la fiabilité, à l'efficacité et à la latence minimale.

Analyse du marché chinois de la connectivité IoT

En 2024, la Chine a généré la plus grande part de revenus sur le marché Asie-Pacifique, grâce au déploiement ambitieux de ses villes intelligentes, à la généralisation de la 5G et à son écosystème industriel dominant. Premier marché mondial de l'Internet des objets (IoT) en volume d'appareils, la Chine investit massivement dans les infrastructures IoT, touchant des secteurs tels que les transports, l'énergie, le commerce de détail et l'automatisation industrielle. La politique gouvernementale de « nouvelles infrastructures », associée à un soutien important aux géants technologiques nationaux, stimule considérablement le développement et l'adoption de solutions de connectivité IoT à l'échelle nationale.

Part de marché mondiale de la connectivité de l'Internet des objets (IoT)

Le secteur de la connectivité de l'Internet des objets (IoT) est principalement mené par des entreprises bien établies, notamment :

- Renesas (Japon)

- Vodafone (Royaume-Uni)

- Fondation Linux (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- Google (Alphabet Inc.) (États-Unis)

- Intel Corporation (États-Unis)

- Siemens AG (Allemagne)

- SAP SE (Allemagne)

- Oracle Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Qualcomm Technologies, Inc. (États-Unis)

- Bosch.IO GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial de la connectivité de l'Internet des objets (IoT) ?

- En mai 2023, Qualcomm Technologies Inc., leader mondial des technologies sans fil, a annoncé le lancement de son système modem-RF 5G Snapdragon X75, conçu pour optimiser la connectivité IoT dans des secteurs tels que l'automobile, les villes intelligentes et l'IoT industriel. Ce nouveau système intègre des capacités d'intelligence artificielle pour améliorer les performances du signal et l'efficacité énergétique, renforçant ainsi la position de Qualcomm comme acteur clé de la connectivité IoT et accélérant le déploiement de connexions ultrarapides à faible latence à l'échelle mondiale.

- En avril 2023, Cisco Systems, Inc. a lancé un tableau de bord opérationnel IoT complet, intégré à son offre de solutions de réseau industriel. Cette plateforme assure une connectivité sécurisée en temps réel et la gestion des périphériques pour les déploiements industriels à grande échelle. Conçue pour simplifier la convergence des technologies opérationnelles (OT) et des technologies de l'information (IT), cette solution illustre l'engagement de Cisco à combler les lacunes de connectivité dans les secteurs de l'industrie 4.0, de l'énergie et des services publics, tout en améliorant la visibilité et le contrôle au sein d'environnements distribués.

- En mars 2023, Huawei Technologies Co., Ltd. s'est associée à plusieurs opérateurs de télécommunications d'Asie du Sud-Est pour déployer une infrastructure NB-IoT (Internet des objets à bande étroite) afin de soutenir des projets d'agriculture intelligente, de services publics et de villes intelligentes. Cette collaboration vise à offrir une connectivité abordable et évolutive aux régions mal desservies, soulignant ainsi l'engagement de Huawei à favoriser la transformation numérique grâce à des réseaux IoT inclusifs et économes en énergie.

- En février 2023, Amazon Web Services (AWS) a lancé AWS IoT FleetWise, un service cloud permettant aux constructeurs automobiles de collecter, transformer et transférer les données des véhicules vers le cloud en temps quasi réel. Ce service vise à améliorer la sécurité des véhicules, le suivi de leurs performances et la maintenance prédictive. Ce développement témoigne de l'investissement continu d'AWS dans la mobilité connectée et de sa volonté plus large de soutenir des solutions de connectivité IoT évolutives dans les secteurs des transports et de la mobilité.

- En janvier 2023, Ericsson a dévoilé sa nouvelle plateforme IoT Accelerator Connect, conçue pour simplifier et accélérer la connectivité IoT cellulaire mondiale pour les entreprises. Grâce à une solution prête à l'emploi offrant une couverture mondiale sur de multiples réseaux mobiles, la plateforme permet une intégration fluide et une gestion du cycle de vie simplifiée des objets connectés. Cette initiative renforce le rôle d'Ericsson dans le déploiement massif de l'IoT en réduisant la complexité et en améliorant l'interopérabilité sur divers marchés et pour différents cas d'usage.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT)

1.4 DEVISES ET TARIFICATION

1.5 LIMITES

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ACCÈS AU MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

5.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.4 ANALYSE TECHNOLOGIQUE

5.4.1 TECHNOLOGIES CLÉS

5.4.2 TECHNOLOGIES COMPLÉMENTAIRES

5.4.3 TECHNOLOGIES ADJACENTES

FIGURE 1 MATRICE TECHNOLOGIQUE

Produit/service proposé par l'entreprise

5.5 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

5.5.1 DÉVELOPPEMENT STRATÉGIQUE

5.5.2 PROCESSUS DE MISE EN ŒUVRE TECHNOLOGIQUE

5.5.2.1. DÉFIS

5.5.2.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR UN TIERS)

5.5.3 DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.5.4 BASE DE CLIENTS

5.5.5 POSITIONNEMENT DES SERVICES

5.5.6 RETOUR/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.5.7 PORTÉE DE L'APPLICATION

5.5.8 MATRICE DE LA PLATEFORME DE SERVICES

FIGURE 2 ANALYSE COMPARATIVE DES ENTREPRISES

Paramètres Société A

Part de marché

Croissance (%)

Public cible

Structure des prix

Stratégies de marché

Commentaires des clients

Positionnement des services

Avis/Évaluation des clients

Développement stratégique

Acquisitions et leur valeur (en millions de dollars américains)

Portée de l'application

FIGURE 3 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

5.6 DÉTAILS DU FINANCEMENT — INVESTISSEURS, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

5.7 ÉTATS D'OCCASION ET LEUR ANALYSE

FIGURE 4 ANALYSE DE CAS D'OCCASION

Produit/service proposé par l'entreprise

6. MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT), PAR COMPOSANT

6.1 APERÇU

6.2 PLATEFORME

6.3 SERVICES

6.3.1 GÉRÉ

6.3.2 PROFESSIONNEL

6.3.2.1. SUPPORT ET MAINTENANCE

6.3.2.2. FORMATION ET CONSEIL

6.3.2.3. DÉPLOIEMENT ET INTÉGRATION

7. MARCHÉ MONDIAL DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PAR GAMME

7.1 APERÇU

7.2 MOINS DE 500 KB

7,3 500 Ko à 1 Mo

7,4 1 Mo à 2 Mo

7,5 2 Mo à 5 Mo

7,6 5 Mo à 10 Mo

7,7 10 Mo à 20 Mo

7,8 20 Mo à 50 Mo

7.9 50 Mo à 100 Mo

7.1 100 Mo à 200 Mo

7.11 200 Mo à 250 Mo

7.12 250 Mo à 350 Mo

7.13 350 Mo 500 Mo

7.14 500 Mo à 1 Go

7.15 1 Go à 5 Go

7.16 5 Go à 10 Go

7.17 10 Go à 20 Go

8. MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT), PAR TAILLE D'ORGANISATION

8.1 APERÇU

8.2 PME

8.3 GRANDES ORGANISATIONS

9 MARCHÉ MONDIAL DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PAR DÉPLOIEMENT

9.1 APERÇU

9.2 CLOUD

9.3 SUR PLACE

10 MARCHÉS MONDIAUX DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PAR TECHNOLOGIE DE RÉSEAU

10.1 APERÇU

10.2 ZIGBEE

10.3 Z-WAVE

10.4 Wi-Fi

10,5 BLUETOOTH

10.6 RFID

10,7 AUTRES

11. MARCHÉ MONDIAL DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PAR APPLICATION

11.1 APERÇU

11.2 DOMOTIQUE ET BÂTIMENT AUTOMATISÉ

11.3 ÉNERGIE ET SERVICES PUBLICS INTELLIGENTS

11.4 FABRICATION INTELLIGENTE

11.5 RÉSEAU INTELLIGENT

11.6 COMMERCE DE DÉTAIL INTELLIGENT

11.7 TRANSPORT INTELLIGENT

11,8 AUTRES

12 MARCHÉS MONDIAUX DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 BFSI

12.2.1 PAR SOLUTIONS

12.2.1.1. PLATEFORME

12.2.1.2. SERVICES

12.2.1.2.1. GÉRÉ

12.2.1.2.2. PROFESSIONNEL

12.2.1.2.2.1 SUPPORT ET MAINTENANCE

12.2.1.2.2.2 FORMATION ET CONSEIL

12.2.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.3 TÉLÉMATIQUE DE FLOTTE

12.3.1 PAR SOLUTIONS

12.3.1.1. PLATEFORME

12.3.1.2. SERVICES

12.3.1.2.1. GÉRÉ

12.3.1.2.2. PROFESSIONNEL

12.3.1.2.2.1 SUPPORT ET MAINTENANCE

12.3.1.2.2.2 FORMATION ET CONSEIL

12.3.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.4 SOLAIRE

12.4.1 PAR SOLUTIONS

12.4.1.1. PLATEFORME

12.4.1.2. SERVICES

12.4.1.2.1. GÉRÉ

12.4.1.2.2. PROFESSIONNEL

12.4.1.2.2.1 SUPPORT ET MAINTENANCE

12.4.1.2.2.2 FORMATION ET CONSEIL

12.4.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.5 FABRICATION

12.5.1 PAR SOLUTIONS

12.5.1.1. PLATEFORME

12.5.1.2. SERVICES

12.5.1.2.1. GÉRÉ

12.5.1.2.2. PROFESSIONNEL

12.5.1.2.2.1 SUPPORT ET MAINTENANCE

12.5.1.2.2.2 FORMATION ET CONSEIL

12.5.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.6 AUTOMOBILE

12.6.1 PAR SOLUTIONS

12.6.1.1. PLATEFORME

12.6.1.2. SERVICES

12.6.1.2.1. GÉRÉ

12.6.1.2.2. PROFESSIONNEL

12.6.1.2.2.1 SUPPORT ET MAINTENANCE

12.6.1.2.2.2 FORMATION ET CONSEIL

12.6.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.7 COMMERCE DE DÉTAIL ET COMMERCE ÉLECTRONIQUE

12.7.1 PAR SOLUTIONS

12.7.1.1. PLATEFORME

12.7.1.2. SERVICES

12.7.1.2.1. GÉRÉ

12.7.1.2.2. PROFESSIONNEL

12.7.1.2.2.1 SUPPORT ET MAINTENANCE

12.7.1.2.2.2 FORMATION ET CONSEIL

12.7.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.8 TRANSPORT ET LOGISTIQUE

12.8.1 PAR SOLUTIONS

12.8.1.1. PLATEFORME

12.8.1.2. SERVICES

12.8.1.2.1. GÉRÉ

12.8.1.2.2. PROFESSIONNEL

12.8.1.2.2.1 SUPPORT ET MAINTENANCE

12.8.1.2.2.2 FORMATION ET CONSEIL

12.8.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.9 SOINS DE SANTÉ ET PRODUITS PHARMACEUTIQUES

12.9.1 PAR SOLUTIONS

12.9.1.1. PLATEFORME

12.9.1.2. SERVICES

12.9.1.2.1. GÉRÉ

12.9.1.2.2. PROFESSIONNEL

12.9.1.2.2.1 SUPPORT ET MAINTENANCE

12.9.1.2.2.2 FORMATION ET CONSEIL

12.9.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.1 ÉNERGIE ET SERVICES PUBLICS

12.10.1 PAR SOLUTIONS

12.10.1.1. PLATEFORME

12.10.1.2. SERVICES

12.10.1.2.1. GÉRÉ

12.10.1.2.2. PROFESSIONNEL

12.10.1.2.2.1 SUPPORT ET MAINTENANCE

12.10.1.2.2.2 FORMATION ET CONSEIL

12.10.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.11 GOUVERNEMENT

12.11.1 PAR SOLUTIONS

12.11.1.1. PLATEFORME

12.11.1.2. SERVICES

12.11.1.2.1. GÉRÉ

12.11.1.2.2. PROFESSIONNEL

12.11.1.2.2.1 SUPPORT ET MAINTENANCE

12.11.1.2.2.2 FORMATION ET CONSEIL

12.11.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.12 DÉFENSE ET AÉROSPATIALE

12.12.1 PAR SOLUTIONS

12.12.1.1. PLATEFORME

12.12.1.2. SERVICES

12.12.1.2.1. GÉRÉ

12.12.1.2.2. PROFESSIONNEL

12.12.1.2.2.1 SUPPORT ET MAINTENANCE

12.12.1.2.2.2 FORMATION ET CONSEIL

12.12.1.2.2.3 DÉPLOIEMENT ET INTÉGRATION

12.13 AUTRES

13 MARCHÉ MONDIAL DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PAR PAYS

13.1 MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.2 AMÉRIQUE DU NORD

13.2.1 États-Unis

13.2.2 CANADA

13.2.3 MEXIQUE

13.3 EUROPE

13.3.1 ALLEMAGNE

13.3.2 FRANCE

13.3.3 Royaume-Uni

13.3.4 ITALIE

13.3.5 ESPAGNE

13.3.6 RUSSIE

13.3.7 TURQUIE

13.3.8 BELGIQUE

13.3.9 PAYS-BAS

13.3.10 SUISSE

13.3.11 RESTE DE L'EUROPE

13.4 ASIE-PACIFIQUE

13.4.1 JAPON

13.4.2 CHINE

13.4.3 CORÉE DU SUD

13.4.4 INDE

13.4.5 AUSTRALIE

13.4.6 SINGAPOUR

13.4.7 THAÏLANDE

13.4.8 MALAISIE

13.4.9 INDONÉSIE

13.4.10 PHILIPPINES

13.4.11 RESTE DE L'ASIE-PACIFIQUE

13,5 AMÉRIQUE DU SUD

13.5.1 BRÉSIL

13.5.2 ARGENTINE

13.5.3 RESTE DE L'AMÉRIQUE DU SUD

13.6 MOYEN-ORIENT ET AFRIQUE

13.6.1 AFRIQUE DU SUD

13.6.2 ÉGYPTE

13.6.3 ARABIE SAOUDITE

13.6.4 Émirats arabes unis

13.6.5 ISRAËL

13.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT), PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 ANALYSE DU MARCHÉ MONDIAL DE LA CONNECTIVITÉ DE L'INTERNET DES OBJETS (IoT), ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DE LA CONNECTIVITÉ INTERNET DES OBJETS (IoT), PROFIL DE L'ENTREPRISE

16.1 AERIS COMMUNICATIONS

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 KORE SANS FIL

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 ESEYE

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 HOLOGRAM

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16.5 LOGIQUE SANS FIL

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS

16.6 1NCE PTE LTD.

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 DÉVELOPPEMENTS RÉCENTS

16,7 AT&T

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 VERIZON

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 DÉVELOPPEMENTS RÉCENTS

16.9 CISCO SYSTEMS INC.

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 DÉVELOPPEMENTS RÉCENTS

16.1 HUAWEI TECHNOLOGIES CO. LTD.

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 DÉVELOPPEMENTS RÉCENTS

16.11 PROPRIÉTÉ INTELLECTUELLE D'AT&T

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 DÉVELOPPEMENTS RÉCENTS

16.12 TELEFONICA SA

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 DÉVELOPPEMENTS RÉCENTS

16.13 TELEFONAKTIEBOLAGET LM ERICSSON

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 DÉVELOPPEMENTS RÉCENTS

16.14 VODAFONE GROUP PLC

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 DÉVELOPPEMENTS RÉCENTS

16.15 ORANGE SA

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 DÉVELOPPEMENTS RÉCENTS

16.16 VERIZON

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 DÉVELOPPEMENTS RÉCENTS

16.17 SIERRA SANS FIL

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 DÉVELOPPEMENTS RÉCENTS

16.18 HOLOGRAMME INC.

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 DÉVELOPPEMENTS RÉCENTS

16.19 TELIT

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 DÉVELOPPEMENTS RÉCENTS

16.2 AERIS

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.20.5 DÉVELOPPEMENTS RÉCENTS

16.21 EMNIFY GMBH

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

16.21.5 DÉVELOPPEMENTS RÉCENTS

16.22 MOECO IOT INC.

16.22.1 APERÇU DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PRÉSENCE GÉOGRAPHIQUE

16.22.4 PORTEFEUILLE DE PRODUITS

16.22.5 DÉVELOPPEMENTS RÉCENTS

16.23 SIGFOX

16.23.1 APERÇU DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PRÉSENCE GÉOGRAPHIQUE

16.23.4 PORTEFEUILLE DE PRODUITS

16.23.5 DÉVELOPPEMENTS RÉCENTS

16.24 ARM LTD.

16.24.1 APERÇU DE L'ENTREPRISE

16.24.2 ANALYSE DES REVENUS

16.24.3 PRÉSENCE GÉOGRAPHIQUE

16.24.4 PORTEFEUILLE DE PRODUITS

16.24.5 DÉVELOPPEMENTS RÉCENTS

16.25 LANTRONIX

16.25.1 APERÇU DE L'ENTREPRISE

16.25.2 ANALYSE DES REVENUS

16.25.3 PRÉSENCE GÉOGRAPHIQUE

16.25.4 PORTEFEUILLE DE PRODUITS

16.25.5 DÉVELOPPEMENTS RÉCENTS

16.26 ACTILITÉ

16.26.1 APERÇU DE L'ENTREPRISE

16.26.2 ANALYSE DES REVENUS

16.26.3 PRÉSENCE GÉOGRAPHIQUE

16.26.4 PORTEFEUILLE DE PRODUITS

16.26.5 DÉVELOPPEMENTS RÉCENTS

16.27 SOFTDEL

16.27.1 APERÇU DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PRÉSENCE GÉOGRAPHIQUE

16.27.4 PORTEFEUILLE DE PRODUITS

16.27.5 DÉVELOPPEMENTS RÉCENTS

16.28 ASL HOLDINGS

16.28.1 APERÇU DE L'ENTREPRISE

16.28.2 ANALYSE DES REVENUS

16.28.3 PRÉSENCE GÉOGRAPHIQUE

16.28.4 PORTEFEUILLE DE PRODUITS

16.28.5 DÉVELOPPEMENTS RÉCENTS

16.29 ASL HOLDINGS

16.29.1 APERÇU DE L'ENTREPRISE

16.29.2 ANALYSE DES REVENUS

16.29.3 PRÉSENCE GÉOGRAPHIQUE

16.29.4 PORTEFEUILLE DE PRODUITS

16.29.5 DÉVELOPPEMENTS RÉCENTS

16.3 FLOLIVE

16.30.1 APERÇU DE L'ENTREPRISE

16.30.2 ANALYSE DES REVENUS

16.30.3 PRÉSENCE GÉOGRAPHIQUE

16.30.4 PORTEFEUILLE DE PRODUITS

16.30.5 DÉVELOPPEMENTS RÉCENTS

16.31 ZIPIT WIRELESS, INC.

16.31.1 APERÇU DE L'ENTREPRISE

16.31.2 ANALYSE DES REVENUS

16.31.3 PRÉSENCE GÉOGRAPHIQUE

16.31.4 PORTEFEUILLE DE PRODUITS

16.31.5 DÉVELOPPEMENTS RÉCENTS

16.32 MAVOCO AG

16.32.1 APERÇU DE L'ENTREPRISE

16.32.2 ANALYSE DES REVENUS

16.32.3 PRÉSENCE GÉOGRAPHIQUE

16.32.4 PORTEFEUILLE DE PRODUITS

16.32.5 DÉVELOPPEMENTS RÉCENTS

16.33 RÉSEAUX APTILO

16.33.1 APERÇU DE L'ENTREPRISE

16.33.2 ANALYSE DES REVENUS

16.33.3 PRÉSENCE GÉOGRAPHIQUE

16.33.4 PORTEFEUILLE DE PRODUITS

16.33.5 DÉVELOPPEMENTS RÉCENTS

16.34 PÉLION

16.34.1 APERÇU DE L'ENTREPRISE

16.34.2 ANALYSE DES REVENUS

16.34.3 PRÉSENCE GÉOGRAPHIQUE

16.34.4 PORTEFEUILLE DE PRODUITS

16.34.5 DÉVELOPPEMENTS RÉCENTS

16.35 POINT DE BERCEAUX

16.35.1 APERÇU DE L'ENTREPRISE

16.35.2 ANALYSE DES REVENUS

16.35.3 PRÉSENCE GÉOGRAPHIQUE

16.35.4 PORTEFEUILLE DE PRODUITS

16.35.5 DÉVELOPPEMENTS RÉCENTS

16,36 NABTO

16.36.1 APERÇU DE L'ENTREPRISE

16.36.2 ANALYSE DES REVENUS

16.36.3 PRÉSENCE GÉOGRAPHIQUE

16.36.4 PORTEFEUILLE DE PRODUITS

16.36.5 DÉVELOPPEMENTS RÉCENTS

16.37 TE CONNECTIVITÉ

16.37.1 APERÇU DE L'ENTREPRISE

16.37.2 ANALYSE DES REVENUS

16.37.3 PRÉSENCE GÉOGRAPHIQUE

16.37.4 PORTEFEUILLE DE PRODUITS

16.37.5 DÉVELOPPEMENTS RÉCENTS

16.38 OSF DIGITAL

16.38.1 APERÇU DE L'ENTREPRISE

16.38.2 ANALYSE DES REVENUS

16.38.3 PRÉSENCE GÉOGRAPHIQUE

16.38.4 PORTEFEUILLE DE PRODUITS

16.38.5 DÉVELOPPEMENTS RÉCENTS

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.