Global Ivd In Cardiology And Neurology Market

Taille du marché en milliards USD

TCAC :

%

USD

18.45 Billion

USD

39.37 Billion

2024

2032

USD

18.45 Billion

USD

39.37 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 39.37 Billion | |

| % | |

|

Segmentation du marché mondial des diagnostics in vitro (DIV) en cardiologie et neurologie, type de produit (instruments, réactifs et consommables, logiciels et services), technologie (immuno-essais, diagnostics moléculaires , hématologie et autres), utilisateur final (hôpitaux, laboratoires cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

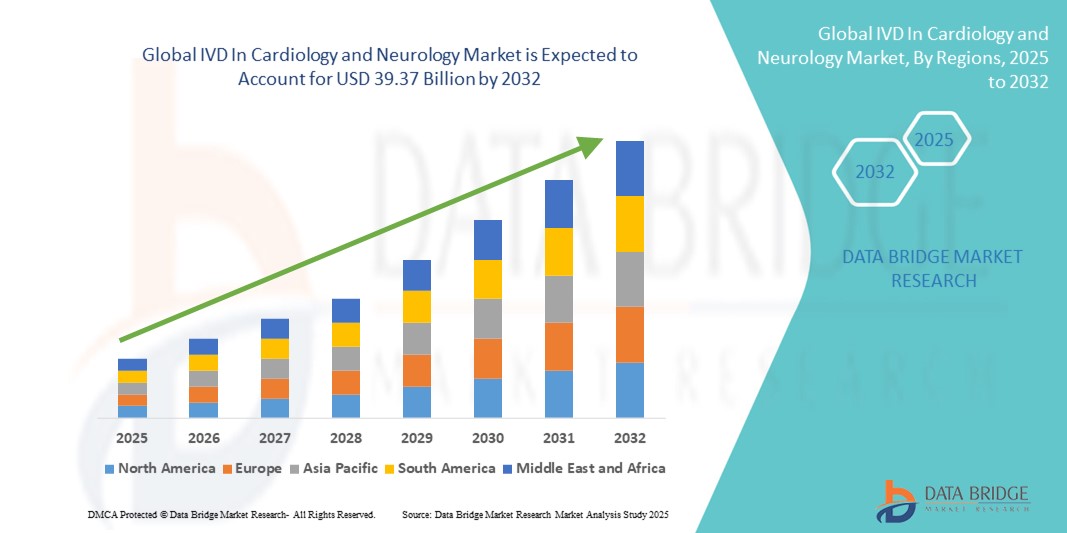

- La taille du marché mondial des DIV en cardiologie et neurologie était évaluée à 18,45 milliards USD en 2024 et devrait atteindre 39,37 milliards USD d'ici 2032 , à un TCAC de 9,94 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques en matière de diagnostic de précision et de médecine personnalisée, notamment dans les domaines des soins cardiovasculaires et neurologiques. L'intégration du diagnostic in vitro (DIV) à l'imagerie avancée, au profilage génomique et à la détection par biomarqueurs permet des diagnostics plus précoces et plus précis, ainsi qu'une meilleure stratification des patients, optimisant ainsi la prise de décision clinique en milieu hospitalier et ambulatoire.

- Par ailleurs, la demande croissante des patients pour des solutions diagnostiques proactives et mini-invasives, ainsi que la prévalence croissante des maladies chroniques, telles que les cardiopathies ischémiques, les arythmies, les accidents vasculaires cérébraux, l'épilepsie et les maladies neurodégénératives, font des outils de diagnostic in vitro (DIV) des composants essentiels des parcours de soins modernes. Ces facteurs convergents accélèrent l'adoption du DIV en cardiologie et en neurologie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

- Les technologies de diagnostic in vitro (DIV), offrant des informations essentielles sur le diagnostic et la gestion des troubles cardiovasculaires et neurologiques, deviennent des éléments de plus en plus essentiels des systèmes de santé modernes, tant en milieu hospitalier qu'à domicile, en raison de leur précision diagnostique améliorée, de leur délai d'exécution rapide et de leur intégration aux écosystèmes de santé numérique.

- La demande croissante de diagnostic in vitro (DIV) en cardiologie et en neurologie est principalement alimentée par la prévalence croissante des troubles cardiaques et cérébraux, le vieillissement de la population mondiale, la sensibilisation accrue au diagnostic précoce et l'adoption croissante de la médecine personnalisée.

- L'Amérique du Nord a dominé le marché du diagnostic in vitro (DIV) en cardiologie et neurologie, avec une part de chiffre d'affaires de 38,7 % en 2024. Ce marché se caractérise par la présence d'infrastructures de santé de pointe, des dépenses de santé élevées et une forte pénétration du marché par des acteurs clés du diagnostic. Les États-Unis ont enregistré une croissance substantielle de l'adoption des technologies de diagnostic in vitro (DIV) en cardiologie et neurologie, portée par l'intégration rapide des plateformes de diagnostic assisté par l'IA et le renforcement du dépistage des maladies chroniques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des DIV en cardiologie et neurologie au cours de la période de prévision, avec un TCAC projeté de 9,8 % de 2025 à 2032, sous l'effet de l'urbanisation croissante, de la hausse des revenus disponibles, du soutien gouvernemental à la numérisation des soins de santé et d'un nombre croissant de patients souffrant de maladies non transmissibles telles que les accidents vasculaires cérébraux et les maladies coronariennes.

- Le segment des réactifs et consommables domine le marché des diagnostics in vitro (DIV) en cardiologie et neurologie, avec une part de chiffre d'affaires de 48,6 % en 2024, portée par le volume important de tests diagnostiques et la récurrence de l'utilisation des réactifs en laboratoire. Ces produits sont essentiels pour les examens cardiaques et neurologiques, qu'ils soient de routine ou spécialisés.

Portée du rapport et segmentation du marché des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie

|

Attributs |

Informations clés sur le marché des diagnostics in vitro (DIV) en cardiologie et neurologie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

Évolution croissante vers des solutions de diagnostic intelligentes et connectées

- Une tendance significative et croissante sur le marché mondial des diagnostics in vitro (DIV) en cardiologie et en neurologie est l'intégration de technologies intelligentes et de plateformes numériques qui améliorent la précision et l'accessibilité du diagnostic pour les prestataires de soins de santé et les patients.

- Par exemple, les plateformes de diagnostic in vitro (DIV) basées sur le cloud facilitent désormais le partage de données en temps réel entre les hôpitaux et les laboratoires, ce qui conduit à une prise de décision plus rapide et mieux coordonnée dans la gestion des maladies cardiovasculaires et neurologiques.

- Les progrès en matière de diagnostic intelligent permettent aux systèmes d’apprendre les schémas spécifiques aux patients, d’optimiser les recommandations de tests et de fournir des alertes précoces pour des affections telles qu’un accident vasculaire cérébral, un infarctus du myocarde ou une démence, permettant ainsi des interventions rapides.

- L'intégration des technologies de diagnostic in vitro (DIV) aux systèmes d'information hospitaliers et aux applications de santé mobiles rationalise les opérations, permettant aux cliniciens d'accéder à distance aux informations diagnostiques et de gérer les données des patients avec plus de facilité et de précision.

- Cette convergence numérique favorise l’adoption croissante de solutions de diagnostic in vitro dans les cliniques de soins primaires, les hôpitaux spécialisés et même les environnements de tests à domicile, en particulier dans les régions où la demande de soins de santé décentralisés est croissante.

- L'évolution vers des diagnostics personnalisés et prédictifs continue d'attirer les investissements et la R&D dans le domaine du diagnostic in vitro en cardiologie et en neurologie, les principales entreprises se concentrant sur l'amélioration de l'automatisation, de la connectivité et de l'efficacité du diagnostic sur les marchés développés et émergents.

Dynamique du marché des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie

Conducteur

Besoin croissant en raison de la charge croissante des maladies et de l'adoption des diagnostics numériques

- La prévalence croissante des troubles cardiovasculaires et neurologiques, combinée à l'évolution vers des systèmes de diagnostic numérisés, stimule considérablement la demande de solutions IVD (diagnostic in vitro) dans ces domaines thérapeutiques.

- Selon l'Organisation mondiale de la Santé, les maladies cardiovasculaires (MCV) sont responsables de plus de 17,9 millions de décès par an, ce qui en fait la principale cause de mortalité dans le monde. Les solutions de diagnostic in vitro (DIV) avancées, telles que les tests de troponine cardiaque à haute sensibilité, sont de plus en plus adoptées pour le diagnostic précoce de l'infarctus du myocarde, permettant une intervention rapide et réduisant les taux de mortalité. De même, en neurologie, les tests de diagnostic in vitro (DIV) basés sur des biomarqueurs pour la maladie d'Alzheimer, tels que les dosages des protéines bêta-amyloïdes et tau, gagnent en popularité pour la détection précoce et le suivi de la maladie, reflétant une évolution majeure vers des diagnostics numérisés et de précision.

- Alors que les prestataires de soins de santé et les patients sont de plus en plus conscients de l’importance de la détection et de la surveillance précoces des maladies, les technologies de DIV offrent des capacités améliorées telles que les tests à haut débit, le diagnostic basé sur les biomarqueurs et la surveillance à distance, offrant des améliorations cruciales par rapport aux méthodes conventionnelles.

- De plus, l'utilisation croissante d'outils de diagnostic connectés et la demande de médecine de précision rendent les plateformes de DIV indispensables dans la gestion des affections cardiaques et neurologiques, avec une intégration croissante dans les réseaux hospitaliers et les établissements de soins à domicile.

- La commodité des tests au point de service, la disponibilité de diagnostics personnalisés et l'essor des systèmes de santé décentralisés favorisent l'adoption du diagnostic in vitro (DIV) en soins intensifs comme en ambulatoire. Les programmes gouvernementaux de promotion des soins préventifs et le développement de la télémédecine accélèrent également la croissance du marché.

Retenue/Défi

Confidentialité des données et coûts de mise en œuvre élevés

- Les préoccupations concernant la sécurité et la confidentialité des données des patients, notamment avec la numérisation et la mise en réseau des plateformes de diagnostic in vitro (DIV), demeurent un enjeu majeur pour une adoption généralisée. À mesure que les systèmes se connectent au cloud et s'intègrent à l'infrastructure informatique des hôpitaux, les risques d'accès non autorisés et de violations augmentent.

- Par exemple, les failles de cybersécurité dans les plateformes IoT de soins de santé ont soulevé des signaux d'alarme concernant la protection des données de diagnostic sensibles.

- Pour y remédier, les entreprises doivent mettre en œuvre des protocoles de cybersécurité rigoureux, notamment la transmission cryptée des données, l'authentification sécurisée des utilisateurs et le respect des réglementations sur la protection des données telles que la loi HIPAA et le RGPD. Des entreprises comme Roche et Abbott mènent la danse en intégrant des couches de cybersécurité avancées à leurs écosystèmes de diagnostic in vitro.

- De plus, le coût initial élevé associé à la mise en œuvre de systèmes de diagnostic in vitro sophistiqués, notamment ceux exploitant le diagnostic moléculaire ou l'aide à la décision basée sur l'IA, peut constituer un obstacle majeur dans les économies à revenu faible ou intermédiaire. De nombreux prestataires peinent encore à réunir les capitaux nécessaires à l'équipement, à la formation du personnel et à l'infrastructure numérique.

- Les innovations axées sur l’accessibilité financière et les collaborations stratégiques entre les secteurs public et privé seront essentielles pour élargir l’accès aux diagnostics avancés et maintenir une croissance soutenue du marché à l’échelle mondiale.

Portée du marché des diagnostics in vitro (DIV) en cardiologie et neurologie

Le marché est segmenté en fonction du type de produit, de la technologie et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des DIV en cardiologie et neurologie est segmenté en instruments, réactifs et consommables, et logiciels et services. Le segment des réactifs et consommables a dominé le marché avec la plus grande part de chiffre d'affaires (48,6 %) en 2024, grâce au volume élevé de tests diagnostiques et à l'utilisation récurrente des réactifs en laboratoire. Ces produits sont essentiels pour les examens cardiaques et neurologiques de routine et spécialisés.

Le segment des logiciels et services devrait connaître le TCAC le plus rapide de 8,9 % entre 2025 et 2032, en raison de l'adoption croissante de solutions de santé numériques, d'analyses basées sur le cloud et de diagnostics basés sur l'IA.

- Par technologie

Sur le plan technologique, le marché des DIV en cardiologie et neurologie est segmenté en immuno-essais, diagnostics moléculaires et hématologie, entre autres. Le segment des immuno-essais a représenté la plus grande part de chiffre d'affaires en 2024, avec 37,2 %, en raison de son utilisation intensive pour la détection de biomarqueurs clés tels que les troponines et les peptides natriurétiques cérébraux (BNP), essentiels au diagnostic précoce et au suivi des maladies.

Le segment du diagnostic moléculaire devrait connaître un TCAC maximal de 10,4 % au cours de la période de prévision, grâce aux avancées technologiques telles que la PCR et le NGS, et à la demande croissante de diagnostics de précision.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie est segmenté entre hôpitaux, laboratoires cliniques et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires, soit 53,1 % en 2024, grâce à la charge croissante des maladies cardiovasculaires et neurologiques et à l'intégration des plateformes de DIV en milieu hospitalier pour la surveillance et la prise en charge des patients en temps réel.

Le segment des laboratoires cliniques devrait connaître le TCAC le plus rapide de 9,7 % entre 2025 et 2032, attribué aux tendances croissantes en matière d'externalisation, à la rentabilité et à la prolifération des laboratoires de diagnostic privés sur les marchés développés et émergents.

Analyse régionale du marché des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

- L'Amérique du Nord a dominé le marché des DIV en cardiologie et neurologie avec la plus grande part de revenus de 38,7 % en 2024, grâce à l'augmentation de l'incidence des maladies cardiovasculaires et neurologiques.

- Une infrastructure de soins de santé mature et une forte adoption de technologies de diagnostic innovantes

- La croissance de la région est également stimulée par des cadres de remboursement favorables, de solides investissements dans la recherche et la présence d'acteurs majeurs du marché comme Abbott, Thermo Fisher et Quest Diagnostics qui introduisent en permanence des solutions IVD avancées.

Aperçu du marché américain des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie

En 2024, le marché américain des diagnostics in vitro (DIV) en cardiologie et neurologie représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à la demande croissante de diagnostics précoces, à l'accès généralisé aux services de santé et à la mise en œuvre croissante de la médecine de précision. L'augmentation des dépenses de santé et l'adoption du diagnostic moléculaire en neurologie et en cardiologie contribuent également largement à l'expansion du marché.

Aperçu du marché européen des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

Le marché européen des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie devrait connaître une croissance annuelle moyenne (TCAC) significative entre 2025 et 2032, portée par la prévalence croissante des maladies chroniques, les initiatives gouvernementales favorisant la détection précoce des maladies et l'amélioration des infrastructures de laboratoire. Des pays comme l'Allemagne, la France et le Royaume-Uni sont en tête de l'automatisation du diagnostic clinique, ce qui renforce encore le potentiel du marché.

Aperçu du marché britannique des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

Le marché britannique des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie devrait connaître une croissance significative grâce à la numérisation croissante des soins de santé, à la multiplication des partenariats public-privé et aux investissements dans les tests génomiques et les biomarqueurs. Les efforts du NHS pour améliorer la précision du diagnostic des troubles neurologiques et les initiatives de prévention des accidents vasculaires cérébraux (AVC) contribuent à la croissance à long terme du marché.

Aperçu du marché allemand des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie

Le marché allemand des dispositifs de diagnostic in vitro (DIV) en cardiologie et neurologie est appelé à croître à un TCAC stable, grâce à l'accent mis sur la recherche et l'innovation, à la forte pénétration des systèmes de DIV avancés et à un cadre réglementaire rigoureux. La demande d'outils de diagnostic précis pour la prise en charge des accidents vasculaires cérébraux (AVC) et des maladies cardiaques crée des opportunités favorables pour les acteurs locaux et internationaux.

Aperçu du marché des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie en Asie-Pacifique

Le marché Asie-Pacifique des dispositifs médicaux diagnostiques in vitro (DIV) en cardiologie et neurologie devrait connaître une croissance annuelle composée (TCAC) record de 9,8 % entre 2025 et 2032, portée par l'augmentation des dépenses de santé, l'amélioration de l'accès aux soins dans des pays comme l'Inde, la Chine et le Japon, et la sensibilisation croissante au diagnostic précoce. Les réformes de santé menées par les gouvernements et les expansions stratégiques des multinationales sont des moteurs de croissance clés dans cette région.

Aperçu du marché japonais des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie

Le marché japonais des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie connaît une forte croissance grâce au vieillissement de la population, fortement touchée par les maladies chroniques, aux progrès des tests au point de service et à l'intégration de l'IA dans le diagnostic. L'engagement du pays en faveur de l'innovation et de la numérisation des dossiers médicaux soutient le diagnostic de précision et la recherche en cardiologie et en neurologie.

Aperçu du marché chinois des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie

En 2024, le marché chinois des dispositifs médicaux in vitro (DIV) en cardiologie et en neurologie détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par l'essor rapide de la classe moyenne, l'urbanisation et des initiatives de santé numérique à grande échelle. L'impulsion donnée par le gouvernement à la production nationale de biotechnologies et aux diagnostics basés sur l'IA positionne la Chine comme un pôle central du marché régional des dispositifs médicaux in vitro (DIV).

Part de marché des diagnostics in vitro (DIV) en cardiologie et neurologie

L'industrie du diagnostic in vitro en cardiologie et neurologie est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Sysmex Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

- Quest Diagnostics Incorporated (États-Unis)

- Abbott (États-Unis)

- BD (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

Derniers développements sur le marché mondial des dispositifs médicaux in vitro (DIV) en cardiologie et neurologie

- En juillet 2022, Thermo Fisher Scientific, leader mondial des solutions scientifiques, a dévoilé le panel de sélection virale respiratoire Taq Path d'Applied Biosystems. Ce kit de dosage moléculaire a reçu le marquage CE-IVD. Il est conçu pour détecter cinq virus courants, dont ceux responsables du rhume, de la bronchiolite, du croup, des syndromes grippaux et de la pneumonie.

- En juillet 2025, Thermo Fisher Scientific, leader mondial des solutions scientifiques, a obtenu l'approbation de la FDA pour son test Oncomine Dx Express, réalisé sur le séquenceur intégré Ion Torrent Genexus Dx. Ce test est autorisé comme diagnostic compagnon (CDx) pour ZEGFROVY (sunvozertinib) et pour le profilage tumoral, permettant d'obtenir des résultats de séquençage de nouvelle génération (NGS) en seulement 24 heures et d'intégrer des outils d'oncologie de précision dans les environnements cliniques décentralisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.