Global Ivd Reagents Market

Taille du marché en milliards USD

TCAC :

%

USD

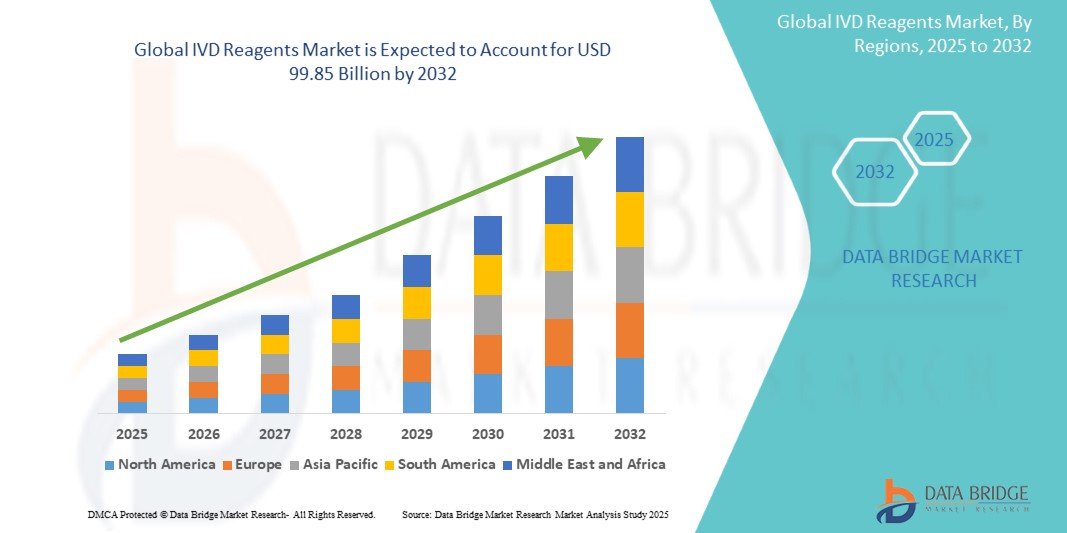

54.89 Billion

USD

99.85 Billion

2024

2032

USD

54.89 Billion

USD

99.85 Billion

2024

2032

| 2025 –2032 | |

| USD 54.89 Billion | |

| USD 99.85 Billion | |

| % | |

|

Segmentation du marché mondial des réactifs de diagnostic in vitro (DIV), types de réactifs (anticorps, antigènes, protéines et peptides purifiés, oligonucléotides, sondes nucléiques et autres réactifs de DIV), technologies (immuno-essais, chimie clinique, diagnostic moléculaire, hématologie, microbiologie, coagulation et hémostase, analyse d'urine, chromatographie et spectroscopie de masse, immunohistochimie), applications (maladies infectieuses, oncologie, endocrinologie, cardiologie, dépistage sanguin, tests génétiques, maladies auto-immunes, diagnostic des allergies, surveillance et tests de médicaments, et autres applications), types de tests (tests de laboratoire et tests au point de service), utilisateurs finaux (hôpitaux et cliniques, laboratoires cliniques, banques de sang, établissements de soins à domicile, sociétés pharmaceutiques et biotechnologiques, instituts universitaires et autres utilisateurs finaux), tendances et prévisions du secteur jusqu'en 2032

Taille du marché des réactifs IVD

- Le marché mondial des réactifs IVD était évalué à 54,89 milliards USD en 2024 et devrait atteindre 99,85 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 4,60 %, principalement en raison de la demande croissante de détection précoce des maladies et de médecine personnalisée.

- Cette croissance est due à des facteurs tels que la prévalence croissante des maladies chroniques, les progrès technologiques et l’importance croissante accordée aux soins de santé préventifs.

Analyse du marché des réactifs IVD

- Les réactifs de diagnostic in vitro (DIV) sont des substances ou des composés utilisés dans les tests de laboratoire pour détecter et diagnostiquer des maladies ou des affections dans un échantillon (tel que du sang, de l'urine ou des tissus) prélevé sur un patient.

- Le marché des réactifs de diagnostic in vitro est en pleine expansion, avec une demande croissante de tests de diagnostic dans les établissements de santé.

- Par exemple, la pandémie de COVID-19 a considérablement stimulé la demande de réactifs de diagnostic, comme en témoigne l’augmentation du nombre de kits de tests PCR et antigéniques.

- Les progrès des technologies de diagnostic stimulent le marché, comme l’intégration de l’intelligence artificielle et de l’automatisation dans les laboratoires de diagnostic.

- Par exemple, les systèmes de test automatisés tels que Cobas de Roche et Alinity d'Abbott ont amélioré l'efficacité et la précision du diagnostic.

- L'intérêt croissant pour la médecine personnalisée stimule la demande de diagnostics plus précis et ciblés. Des entreprises comme Illumina et Thermo Fisher Scientific sont à la pointe des technologies de séquençage de nouvelle génération, essentielles aux soins de santé personnalisés.

- Le dépistage systématique et le suivi des maladies, notamment des maladies chroniques comme le diabète, continuent de développer l'utilisation des réactifs diagnostiques. Des millions de personnes utilisent en temps réel des kits de dépistage à domicile, comme FreeStyle Libre d'Abbott, pour gérer leur diabète.

- Les principaux acteurs investissent massivement dans la R&D pour développer de nouveaux réactifs et tests de diagnostic

- Par exemple, le développement continu de réactifs pour les immuno-essais par Siemens Healthineers est un excellent exemple d'innovation sur le marché.

Portée du rapport et segmentation du marché des réactifs IVD

|

Attributs |

Informations clés sur le marché des réactifs IVD |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des réactifs IVD

« Utilisation croissante du diagnostic moléculaire »

- Le recours croissant au diagnostic moléculaire transforme le paysage médical, car il permet une détection précise et précoce des maladies au niveau génétique. Les tests PCR sont devenus essentiels pour détecter les infections à la COVID-19 à l'échelle mondiale.

- Des technologies telles que la réaction en chaîne par polymérase et le séquençage de nouvelle génération sont de plus en plus adoptées pour le diagnostic des maladies . Dans le cancer, le diagnostic moléculaire permet d'identifier des mutations spécifiques et d'orienter les décisions thérapeutiques, comme le montrent des tests tels que FoundationOne pour l'identification des mutations génétiques dans les tumeurs.

- Les diagnostics moléculaires sont essentiels en médecine personnalisée, permettant d'adapter les traitements à la constitution génétique de l'individu.

- Par exemple, les tests génétiques tels que BRCA1 et BRCA2 sont utilisés pour évaluer le risque de cancer du sein , ce qui peut influencer les décisions sur les soins préventifs et les plans de traitement.

- La demande de diagnostic moléculaire pour la détection des maladies infectieuses est en pleine expansion. Les tests PCR en temps réel sont devenus la norme pour diagnostiquer des maladies telles que la tuberculose et le VIH, permettant des résultats rapides et précis qui améliorent l'état de santé des patients.

- Les progrès en matière de diagnostic moléculaire accélèrent également le développement des tests multiplex, permettant la détection simultanée de plusieurs agents pathogènes.

- Par exemple, le système BioFire FilmArray peut identifier une large gamme de pathogènes en un seul test, simplifiant ainsi les processus de diagnostic.

Dynamique du marché des réactifs IVD

Conducteur

« Demande croissante de détection précoce des maladies et de médecine personnalisée »

- La demande de détection précoce des maladies augmente, en particulier dans des domaines critiques tels que l’oncologie, la cardiologie et les maladies infectieuses, où un diagnostic précoce peut considérablement améliorer la survie des patients.

- Par exemple, la détection précoce du cancer du sein par mammographie ou par des tests génétiques pour les mutations BRCA a conduit à de meilleurs résultats de traitement et à de meilleurs taux de survie.

- Les diagnostics moléculaires et les tests génétiques transforment la médecine personnalisée, aidant les prestataires de soins de santé à adapter les plans de traitement en fonction des profils génétiques individuels.

- Par exemple, les tests génétiques en oncologie, tels que FoundationOne, aident les médecins à identifier les thérapies les plus efficaces en fonction des mutations génétiques d'une tumeur, conduisant à des traitements plus précis et plus efficaces.

- La tendance croissante aux soins préventifs a stimulé une augmentation des dépistages systématiques , améliorant ainsi la détection précoce et la prise en charge proactive des maladies. Les tests de glycémie et de cholestérol font désormais partie des examens réguliers, permettant d'identifier les risques de maladies chroniques comme le diabète et les maladies cardiaques avant qu'ils ne deviennent critiques.

- L’évolution vers la médecine personnalisée a conduit à des progrès dans les réactifs de diagnostic qui offrent une approche plus personnalisée du traitement

- Par exemple, les tests pharmacogénomiques aident les médecins à déterminer comment les patients réagiront à certains médicaments, réduisant ainsi les effets indésirables des médicaments et optimisant les stratégies de traitement.

Opportunité

« Croissance des tests au point de service et des diagnostics à domicile »

- La tendance croissante des tests au point de service augmente la demande de solutions de diagnostic rapides, accessibles et fiables.

- Par exemple, pendant la pandémie de COVID-19, des entreprises comme Abbott et Roche ont développé des tests antigéniques et PCR rapides qui pouvaient être utilisés dans des contextes non laboratoires, comme à domicile ou dans des centres de santé communautaires, permettant un diagnostic rapide et une intervention rapide.

- Les tests au point de service réduisent les temps d'attente des patients et permettent aux prestataires de soins de santé de prendre des décisions cliniques rapides, améliorant ainsi les résultats des patients.

- Par exemple, des appareils portables tels que le système cobas Liat de Roche permettent aux cliniciens de tester des maladies infectieuses telles que la grippe et l'angine streptococcique en quelques minutes, ce qui permet de prendre des décisions de traitement plus rapides.

- La demande croissante de diagnostics à domicile, en particulier pour la gestion des maladies chroniques, stimule la croissance du marché

- Par exemple, l’utilisation de systèmes de surveillance de la glycémie à domicile tels que le FreeStyle Libre d’Abbott, qui permet aux patients diabétiques de surveiller leur glycémie et d’ajuster immédiatement leurs plans de traitement

- Les tests de dépistage des maladies infectieuses au point de service sont particulièrement utiles pour les zones reculées ou les populations mal desservies.

- Par exemple, les kits de diagnostic du paludisme, tels que ceux développés par SD Biosensor, permettent aux professionnels de santé dans les milieux à faibles ressources de diagnostiquer rapidement et avec précision le paludisme sans avoir besoin d'une infrastructure de laboratoire avancée.

- Le développement de kits de diagnostic innovants à domicile élargit le marché de l'autotest

- Par exemple, la plateforme Everlywell propose une gamme d'options de tests à domicile, notamment pour la sensibilité alimentaire, les hormones et les infections sexuellement transmissibles, rendant les soins de santé plus accessibles et personnalisés

Retenue/Défi

« Problèmes de réglementation et de contrôle de la qualité »

- Les questions de réglementation et de contrôle qualité constituent un défi important pour le marché des réactifs de diagnostic in vitro, car les réactifs de diagnostic doivent se conformer à des réglementations strictes émanant d'autorités telles que la Food and Drug Administration aux États-Unis ou l'Agence européenne des médicaments en Europe.

- Par exemple, le processus d’approbation réglementaire des nouveaux tests de diagnostic implique souvent des essais cliniques et une documentation approfondis, ce qui peut retarder le lancement des produits et augmenter les coûts.

- La complexité de ces réglementations varie selon les régions, ce qui rend difficile pour les entreprises de naviguer sur les marchés internationaux.

- Par exemple, les réactifs de diagnostic approuvés dans une région peuvent nécessiter des tests ou des modifications supplémentaires pour répondre aux exigences réglementaires d'une autre région, créant ainsi des obstacles pour les entreprises qui recherchent une distribution mondiale.

- Les petites entreprises ou les nouveaux entrants sont confrontés à des défis supplémentaires pour se conformer aux exigences réglementaires, car le processus peut nécessiter beaucoup de ressources. Cela limite souvent leur capacité à concurrencer les grandes entreprises établies, qui disposent des ressources nécessaires pour s'y retrouver efficacement dans le paysage réglementaire.

- Les mises à jour réglementaires continues et les changements de normes peuvent encore compliquer le processus.

- Par exemple, la mise en œuvre de réglementations plus strictes sur les dispositifs médicaux ou les réactifs peut obliger les entreprises à modifier leurs produits ou leurs processus de fabrication existants, ce qui entraîne des dépenses supplémentaires et des retards dans la mise sur le marché des produits.

- Le contrôle qualité est essentiel pour maintenir la performance et la fiabilité des réactifs de diagnostic. Toute divergence, telle qu'une variation d'un lot à l'autre ou une contamination, peut compromettre la précision des tests de diagnostic, entraînant des rappels de produits, une perte de confiance des consommateurs et des pertes financières importantes. Le maintien de processus d'assurance qualité stricts est crucial pour éviter de tels risques.

Portée du marché des réactifs IVD

Le marché est segmenté en fonction du type de réactifs, de la technologie, de l’application, du type de test et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type de réactifs |

|

|

Par technologie |

|

|

Par application |

|

|

Par type de test |

|

|

Par utilisateur final |

|

Analyse régionale du marché des réactifs IVD

« L'Amérique du Nord est la région dominante sur le marché des réactifs de diagnostic in vitro »

- L'Amérique du Nord domine le marché des réactifs IVD en raison de ses hôpitaux et laboratoires de diagnostic bien établis. La région est bien équipée pour effectuer un volume élevé de tests de diagnostic, ce qui augmente la demande de réactifs.

- Les États-Unis, en particulier, abritent des acteurs de premier plan tels qu'Abbott, Roche et Thermo Fisher Scientific, qui contribuent de manière significative à la domination du marché de la région.

- L’Amérique du Nord bénéficie de politiques de remboursement favorables, qui rendent les tests de diagnostic plus accessibles et abordables pour les patients, alimentant ainsi davantage la croissance du marché.

- La forte demande en matière de détection précoce des maladies, de médecine personnalisée et de tests au point de service favorise également l'adoption de réactifs de diagnostic in vitro dans la région. De plus, les progrès constants en matière de diagnostic moléculaire, de tests génétiques et de technologies d'automatisation continuent de soutenir la demande pour ces réactifs dans les hôpitaux, les cliniques et les laboratoires de recherche.

- Un autre facteur clé contribuant à la domination de l'Amérique du Nord est la forte prévalence des maladies chroniques, notamment les maladies cardiovasculaires, le diabète et le cancer. Cette charge de morbidité croissante a conduit à une plus grande attention portée aux tests diagnostiques de routine, augmentant ainsi les besoins en réactifs diagnostiques. Par conséquent, l'Amérique du Nord demeure la région dominante sur le marché des réactifs de diagnostic in vitro, tant en termes de parts de marché que d'avancées technologiques.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des réactifs IVD , grâce à l'expansion rapide des infrastructures de santé, à la sensibilisation croissante aux soins de santé et à la prévalence croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les infections.

- Les grandes villes du nord de l'Inde, telles que Delhi, Noida, Chandigarh et Jaipur, sont devenues d'importants pôles de santé, stimulant la demande en réactifs de diagnostic. Ces villes abritent de nombreux hôpitaux, laboratoires de diagnostic et centres de santé, ce qui a considérablement accru la demande de tests diagnostiques.

- L' adoption croissante des tests au point de service , des diagnostics à domicile et des technologies avancées de diagnostic moléculaire dans ces villes contribue également à la croissance du marché . La croissance de la classe moyenne en Inde du Nord, combinée à l'importance croissante accordée aux soins de santé préventifs, a entraîné une hausse de la demande de tests diagnostiques de routine, notamment les dépistages du cholestérol, les tests de glycémie et les marqueurs du cancer.

- La densité de population et l'urbanisation de la région jouent également un rôle clé dans l'accélération de la demande de diagnostics in vitro, de plus en plus de personnes recherchant des solutions de santé immédiates et accessibles. De ce fait, l'Inde du Nord s'impose comme la région connaissant la croissance la plus rapide sur ce marché, avec une croissance continue attendue grâce au développement des infrastructures de santé et à une meilleure sensibilisation aux maladies.

Part de marché des réactifs IVD

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Danaher Corporation (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Chembio Diagnostics, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Sysmex Corporation (Japon)

- Surmodics, Inc. (États-Unis)

- Abbott (États-Unis)

- QIAGEN NV (Pays-Bas)

- Merck KGaA (Allemagne)

- Agilent Technologies, Inc. (États-Unis)

- LABORATOIRES MÉDICAUX ET BIOLOGIQUES SARL (Tokyo)

- Siemens Healthineers AG (Allemagne)

- Revvity (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- DiaSorin SpA (Italie)

- Canvax (Espagne)

- Illumina, Inc. (États-Unis)

- Grifols, SA (Espagne)

- Prestige Diagnostics (Irlande)

Derniers développements sur le marché mondial des réactifs IVD

- En décembre 2023, Roche a conclu un accord définitif pour l'acquisition de la technologie Point of Care de LumiraDx. Cette acquisition porte sur une plateforme intégrant plusieurs modalités de diagnostic sur un seul instrument, permettant des tests plus rapides, plus abordables et plus accessibles dans les établissements de santé décentralisés. Cette technologie enrichira le portefeuille de diagnostics existant de Roche, couvrant les immuno-essais, la chimie clinique et les tests moléculaires. En intégrant les innovations de LumiraDx, Roche vise à améliorer l'accès des patients à des diagnostics rapides et précis dans divers contextes, tels que les soins à domicile, les pharmacies et les cabinets de médecine générale. Cette acquisition devrait élargir l'offre de solutions Point of Care de Roche et stimuler la croissance du marché des diagnostics décentralisés.

- En juillet 2022, Thermo Fisher Scientific a présenté de nouvelles solutions pour les laboratoires cliniques et de recherche lors du salon AACC 2022. L'entreprise a présenté des plateformes et des technologies innovantes conçues pour améliorer le développement diagnostique et la productivité des laboratoires. Ces solutions, comprenant des kits de tests avancés et des systèmes d'automatisation, visent à minimiser le temps de manipulation et à accélérer l'obtention des résultats, améliorant ainsi l'efficacité du diagnostic clinique. L'impact sur le marché comprend une forte augmentation de l'adoption de diagnostics rapides et de haute précision, notamment pour les maladies infectieuses et les tests auto-immuns . Ce développement positionne Thermo Fisher comme un leader dans un secteur du diagnostic en pleine évolution, contribuant à l'amélioration des résultats pour les patients à l'échelle mondiale.

- En mai 2022, Hologic a reçu le marquage CE européen pour deux nouveaux tests moléculaires : le Panther Fusion EBV Quant Assay et le Panther Fusion BKV Quant Assay, conçus pour les patients transplantés. Ces tests quantifient la charge virale du virus d'Epstein-Barr et du virus BK dans des échantillons de sang total, de plasma et d'urine. En facilitant le diagnostic et la prise en charge des patients transplantés d'organes solides et de cellules souches, ces tests constituent des outils essentiels pour le suivi des infections chez les personnes immunodéprimées. Ces nouveaux tests amélioreront les capacités diagnostiques du système Panther Fusion, améliorant ainsi les résultats des patients et stimulant la croissance du marché du diagnostic de transplantation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.