Global Jam Jelly And Preserves Market

Taille du marché en milliards USD

TCAC :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

Segmentation du marché mondial des emballages de confitures, gelées et conserves, par matériau (verre et autres), canal (hors ligne et en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des emballages de confitures, gelées et conserves

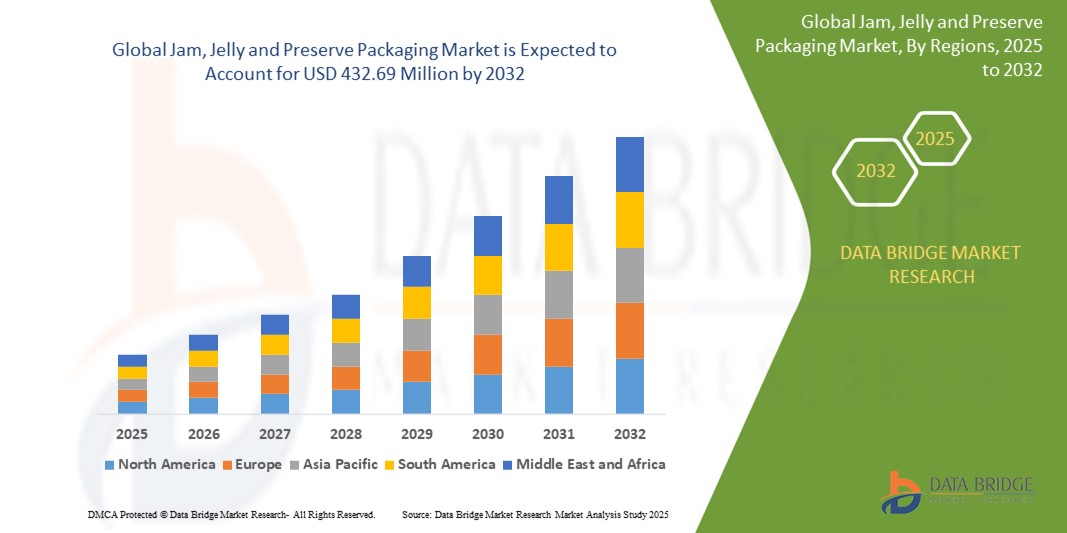

- La taille du marché mondial des emballages de confitures, gelées et conserves était évaluée à 295,1 millions USD en 2024 et devrait atteindre 432,69 millions USD d'ici 2032 , à un TCAC de 4,9 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que la demande croissante d’aliments prêts à consommer, d’emballages durables et d’offres de produits haut de gamme.

Analyse du marché des emballages de confitures, gelées et conserves

- Le marché des emballages de confitures, gelées et conserves connaît une évolution vers des matériaux durables, avec une préférence croissante pour les options recyclables et biodégradables afin de répondre aux préoccupations environnementales et à la demande des consommateurs pour des produits respectueux de l'environnement.

- Il existe une tendance croissante vers des conceptions d'emballage innovantes qui améliorent la commodité et l'attrait, telles que les portions individuelles et les sachets refermables, répondant aux habitudes de consommation nomade des consommateurs modernes.

- L'Amérique du Nord devrait dominer le marché des emballages de confitures, de gelées et de conserves en raison d'une base de consommateurs solide, d'une demande de produits haut de gamme et de réseaux de distribution avancés.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des emballages de confitures, de gelées et de conserves au cours de la période de prévision en raison de l'augmentation des revenus disponibles, de l'urbanisation et de l'adoption des habitudes alimentaires occidentales.

- Le segment du verre devrait dominer le marché des emballages de confitures, gelées et conserves avec une part de marché de 50,5 % en 2025. Il préserve la saveur, la qualité et la fraîcheur du produit, tout en étant écologique et recyclable, attirant ainsi les consommateurs privilégiant les emballages durables. De plus, le verre renforce l'image haut de gamme des produits, ce qui en fait un choix privilégié pour les marques haut de gamme ou bio. Sa durabilité et sa capacité à préserver l'intégrité du produit pendant le transport renforcent sa position de matériau de référence pour l'emballage des conserves.

Portée du rapport et segmentation du marché des emballages de confitures, gelées et conserves

|

Attributs |

Informations clés sur le marché des emballages de confitures, gelées et conserves |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages de confitures, gelées et conserves

« L'essor des emballages durables et écologiques »

- Les consommateurs optent de plus en plus pour des confitures, des gelées et des conserves emballées dans des matériaux recyclables, biodégradables ou fabriqués à partir de déchets post-consommation.

- Les bocaux en verre et les étiquettes en papier gagnent en popularité en tant qu'alternatives écologiques aux contenants en plastique traditionnels, des marques telles que Bonne Maman adoptant des emballages en verre entièrement recyclables.

- Les entreprises adoptent des encres à base de plantes et des adhésifs à base d'eau pour réduire leur impact environnemental et attirer les acheteurs soucieux de l'environnement.

- Des formats d’emballage réutilisables et rechargeables font leur apparition dans les magasins d’alimentation spécialisés et les marchés de producteurs, offrant aux clients un moyen durable de profiter de leurs produits préférés.

- Par exemple, The Jammery, une entreprise canadienne de conserves, encourage ses clients à rapporter les bocaux en verre vides pour les réutiliser, promouvant ainsi un système d'emballage en boucle fermée qui favorise la réduction des déchets et les pratiques respectueuses de l'environnement.

Dynamique du marché des emballages de confitures, gelées et conserves

Conducteur

« L'évolution croissante des consommateurs vers les produits naturels et biologiques »

- Les consommateurs choisissent de plus en plus des produits alimentaires naturels, biologiques et clean label, ce qui stimule la demande d'emballages conformes aux tendances en matière de santé et de bien-être.

- Les marques se tournent vers des emballages qui reflètent la pureté et la qualité, tels que des pots en verre, des joints compostables et des étiquettes écologiques pour correspondre à l'image des offres biologiques.

- Par exemple, St. Dalfour utilise des emballages en verre et un étiquetage minimal pour souligner la qualité naturelle de ses conserves, tandis que Crofter's Organic présente un étiquetage écologique et des ingrédients propres.

- Les emballages transparents deviennent de plus en plus populaires car ils permettent aux consommateurs de voir le produit à l'intérieur, renforçant ainsi la confiance et garantissant l'authenticité

- Les innovations en matière d'emballage se concentrent sur la durabilité et les messages soucieux de la santé, aidant les marques à attirer les acheteurs soucieux de l'environnement et à se différencier sur un marché concurrentiel.

Opportunité

« L'essor du commerce électronique et des canaux de vente directe aux consommateurs »

- L'essor du commerce électronique et des plateformes de vente directe aux consommateurs accroît le besoin d'emballages garantissant la sécurité, la commodité et l'attrait des produits en rayon lors de la livraison.

- L'emballage n'est plus seulement fonctionnel, mais agit également comme un outil marketing, offrant aux marques la possibilité de créer des expériences de déballage mémorables et de se connecter visuellement avec les consommateurs.

- Par exemple, les marques de confitures artisanales sur des plateformes comme Etsy utilisent des étiquettes personnalisées et des boîtes robustes et écologiques pour se démarquer et garantir une livraison en toute sécurité, tandis que des entreprises comme Harry & David utilisent des emballages de style cadeau de marque pour les ventes de conserves gastronomiques en ligne.

- Des matériaux d'emballage légers et durables sont adoptés pour réduire les dommages et les coûts d'expédition, tout en préservant la valeur esthétique et l'engagement du consommateur.

- Les modèles d'abonnement et les magasins spécialisés en ligne encouragent l'utilisation de formats innovants tels que les emballages individuels et les scellés inviolables, qui améliorent la commodité et renforcent la confiance des consommateurs.

Retenue/Défi

« Coût élevé des solutions d'emballage durables »

- L’un des principaux défis du marché des emballages de confitures, de gelées et de conserves est le coût élevé du passage à des alternatives durables telles que le verre, les plastiques compostables et les emballages à base de papier.

- Ces matériaux, bien que respectueux de l'environnement, nécessitent souvent des dépenses de production, de transport et de manutention plus élevées, ce qui peut mettre à rude épreuve les petits producteurs.

- Par exemple, les fabricants locaux de conserves sur les marchés de producteurs peuvent préférer les bocaux en plastique en raison de leur coût, tandis que les grandes marques telles que Bonne Maman peuvent se permettre d'utiliser et de promouvoir des emballages en verre de qualité supérieure.

- L’incohérence des infrastructures de recyclage et de compostage dans les différentes régions limite les avantages pratiques des matériaux écologiques, réduisant ainsi leur impact global.

- Le manque de normalisation des emballages et l'évolution rapide des réglementations ajoutent de la complexité et des coûts, ce qui rend plus difficile pour les petites marques d'adopter des solutions durables à grande échelle.

Portée du marché des emballages de confitures, gelées et conserves

Le marché est segmenté en fonction du matériau et du canal.

|

Segmentation |

Sous-segmentation |

|

Par matériau |

|

|

Par chaîne |

|

En 2025, le verre devrait dominer le marché avec une part de marché plus importante dans le segment des matériaux

Le segment du verre devrait dominer le marché des emballages de confitures, gelées et conserves avec une part de marché de 50,5 % en 2025. Il préserve la saveur, la qualité et la fraîcheur du produit, tout en étant écologique et recyclable, attirant ainsi les consommateurs privilégiant les emballages durables. De plus, le verre renforce l'image haut de gamme des produits, ce qui en fait un choix privilégié pour les marques haut de gamme ou bio. Sa durabilité et sa capacité à préserver l'intégrité du produit pendant le transport renforcent sa position de matériau de référence pour l'emballage des conserves.

Le marché hors ligne devrait représenter la plus grande part du marché des canaux au cours de la période de prévision.

En 2025, le segment hors ligne devrait dominer le marché avec une part de marché de 35,5 % grâce à sa présence bien établie dans les espaces de vente physiques. Il offre aux consommateurs la commodité de l'achat immédiat, la possibilité d'examiner les produits en personne et la large disponibilité de diverses marques de confitures, gelées et conserves en supermarchés et hypermarchés. De plus, les magasins hors ligne offrent une expérience d'achat personnalisée et des opportunités promotionnelles, ce qui stimule la fréquentation et les achats impulsifs. La présence physique de ces magasins permet aux marques de créer des liens forts avec leurs clients et de fidéliser leurs clients, garantissant ainsi une domination continue du marché.

Analyse régionale du marché des emballages de confitures, gelées et conserves

« L'Amérique du Nord détient la plus grande part du marché de l'emballage des confitures, gelées et conserves »

- L'Amérique du Nord devrait représenter 40,5 % du marché mondial de l'emballage des confitures, gelées et conserves

- L'Amérique du Nord détient une part importante du marché mondial en raison de modes de consommation matures et d'une forte présence de la marque aux États-Unis et au Canada.

- Les préférences des consommateurs de la région se sont orientées vers les pâtes à tartiner biologiques, à faible teneur en sucre et artisanales, ce qui stimule la demande d'emballages durables et de haute qualité.

- La région bénéficie d'une infrastructure de vente au détail et de commerce électronique bien établie, ce qui rend la distribution et l'accessibilité des produits emballés très efficaces.

- Les principaux acteurs se concentrent sur des innovations telles que les pots biodégradables, les sachets flexibles et les emballages individuels pour s'aligner sur les tendances de consommation soucieuses de l'environnement.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des emballages de confitures, gelées et conserves »

- L'Asie-Pacifique connaît le taux de croissance le plus rapide, tiré par l'évolution des habitudes alimentaires et l'influence croissante de la culture alimentaire occidentale, en particulier dans les zones urbaines.

- L'augmentation du revenu disponible et une population plus jeune et soucieuse de sa santé contribuent à une demande accrue de confitures, de gelées et de conserves emballées.

- L'expansion rapide des formats de vente au détail modernes et des plateformes d'épicerie en ligne dans des pays comme l'Inde, la Chine et l'Indonésie améliore l'accessibilité du marché.

- Les fabricants locaux adoptent de plus en plus des formats d’emballage innovants qui reflètent à la fois l’abordabilité et l’attrait visuel pour conquérir des parts de marché régionales

Part de marché des emballages de confitures, gelées et conserves

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Ajanta Bottle Pvt. Ltd. (Inde)

- Berlin Packaging LLC (États-Unis)

- Bora Packaging Industries (Inde)

- Conagra Brands Inc. (États-Unis)

- Festo SE et Co. KG (Allemagne)

- Futuristic Packaging Pvt. Ltd. (Inde)

- HB Fuller Co. (États-Unis)

- Kanishka Technopack Industries (Inde)

- LD Packaging Co. Ltd. (Chine)

- Packaging for Retail Ltd. (Royaume-Uni)

- Packiro GmbH (Allemagne)

- Sanjeev Flexi Package Pvt. Ltd. (Inde)

- Scholle IPN Corp. (États-Unis)

- SF PACKAGING CO. LTD. (Chine)

- Trivium Packaging BV (Pays-Bas)

- TURNHERE (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CONFITURES, GELÉES ET CONSERVES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LE MARCHÉ MONDIAL DES CONFITURES, GELÉES ET CONSERVES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CONFITURES, GELÉES ET CONSERVES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT

5.3 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.4 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.4.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.4.2 RECHERCHE

5.4.3 IMPULSIF

5.4.4 PUBLICITÉ

5.4.4.1. PUBLICITÉ TÉLÉVISÉE

5.4.4.2. PUBLICITÉ EN LIGNE

5.4.4.3. PUBLICITÉ EN MAGASIN

5.4.4.4. PUBLICITÉ EXTÉRIEURE

5.5 ANALYSE MARQUE PRIVÉE VS MARQUE

5.6 ACTIVITÉS PROMOTIONNELLES

5.7 DYNAMIQUE DU REVENU DISPONIBLE DES CONSOMMATEURS/DYNAMIQUE DES DÉPENSES

5.8 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.8.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.8.1.1. EXTENSION DE LIGNE

5.8.1.2. NNEUF EMBALLAGE

5.8.1.3. R-LANCÉ

5.8.1.4. NOUVELLE FORMULATION

5.9 TENDANCES AU NIVEAU DES CONSOMMATEURS

5.1 RÉPONDRE AUX BESOINS DES CONSOMMATEURS

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

9 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT VS MARQUE

11 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR TYPE

11.1 APERÇU

11.2 CONFITURES

11.2.1 CONFITURES, PAR SAVEUR

11.2.1.1. MÉLANGE DE FRUITS

11.2.1.2. FRUIT UNIQUE

11.2.1.2.1. MÛRE

11.2.1.2.2. MYRTILLE

11.2.1.2.3. FRAISE

11.2.1.2.4. COURANT NOIR

11.2.1.2.5. ABRICOT

11.2.1.2.6. RAISIN

11.2.1.2.7. CANNEBERGE

11.2.1.2.8. FRAMBOISE

11.2.1.2.9. POMME

11.2.1.2.10. ORANGE

11.2.1.2.11. PRUNES

11.2.1.2.12. CITRON

11.2.1.2.13. PÊCHES

11.2.1.2.14. ANANAS

11.2.1.2.15. GOYAVE

11.2.1.2.16. BANANE

11.2.1.2.17. KIWI

11.2.1.2.18. AUTRES

11.3 GELÉE

11.3.1 GELÉE, PAR SAVEUR

11.3.1.1. MÉLANGE DE FRUITS

11.3.1.2. FRUIT UNIQUE

11.3.1.2.1. MÛRE

11.3.1.2.2. MYRTILLE

11.3.1.2.3. FRAISE

11.3.1.2.4. COURANT NOIR

11.3.1.2.5. ABRICOT

11.3.1.2.6. RAISIN

11.3.1.2.7. CANNEBERGE

11.3.1.2.8. FRAMBOISE

11.3.1.2.9. POMME

11.3.1.2.10. ORANGE

11.3.1.2.11. PRUNES

11.3.1.2.12. CITRON

11.3.1.2.13. PÊCHES

11.3.1.2.14. ANANAS

11.3.1.2.15. GOYAVE

11.3.1.2.16. BANANE

11.3.1.2.17. KIWI

11.3.1.2.18. AUTRES

11.4 CONSERVES

11.4.1 CONSERVES, PAR SAVEUR

11.4.1.1. MÉLANGE DE FRUITS

11.4.1.2. FRUIT UNIQUE

11.4.1.2.1. MÛRE

11.4.1.2.2. MYRTILLE

11.4.1.2.3. FRAISE

11.4.1.2.4. COURANT NOIR

11.4.1.2.5. ABRICOT

11.4.1.2.6. RAISIN

11.4.1.2.7. CANNEBERGE

11.4.1.2.8. FRAMBOISE

11.4.1.2.9. POMME

11.4.1.2.10. ORANGE

11.4.1.2.11. PRUNES

11.4.1.2.12. CITRON

11.4.1.2.13. PÊCHES

11.4.1.2.14. ANANAS

11.4.1.2.15. GOYAVE

11.4.1.2.16. BANANE

11.4.1.2.17. KIWI

11.4.1.2.18. AUTRES

12 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR SAVEUR

12.1 APERÇU

12.2 MÉLANGE DE FRUITS

12.3 FRUIT UNIQUE

12.3.1 BLACKBERRY

12.3.2 MYRTILLE

12.3.3 FRAISE

12.3.4 COURANT NOIR

12.3.5 ABRICOT

12.3.6 RAISIN

12.3.7 CANNEBERGE

12.3.8 FRAMBOISE

12.3.9 APPLE

12.3.10 ORANGE

12.3.11 PRUNES

12.3.12 CITRON

12.3.13 PÊCHES

12.3.14 ANANAS

12.3.15 GOYAVE

12.3.16 BANANE

12.3.17 KIWI

12.3.18 AUTRES

13 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR TENEUR EN COLORANTS

13.1 APERÇU

13.2 RÉGULIER/AVEC CALORIES

13,3 FAIBLE EN CARBURANTS

13,4 SANS CALORIES

14 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR CATÉGORIE

14.1 APERÇU

14.2 CONVENTIONNEL

14.3 BIOLOGIQUE

15 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR NATURE

15.1 APERÇU

15.2 OGM

15.3 SANS OGM

16 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR MARQUE

16.1 APERÇU

16.2 MARQUE

16.3 MARQUE PRIVÉE

17 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR UTILISATEURS FINAUX

17.1 APERÇU

17.2 MÉNAGE/DÉTAIL

17.3 INDUSTRIE DE LA RESTAURATION

17.3.1 INDUSTRIE DE LA RESTAURATION, PAR TYPE

17.3.1.1. HÔTELS

17.3.1.2. RESTAURANTS

17.3.1.3. CAFÉS

17.3.1.4. CANTINES

17.3.1.5. CUISINE FANTÔME

17.3.1.6. AUTRES

18 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR TYPE D'EMBALLAGE

18.1 APERÇU

18,2 SACHETS

18.3 POTS À TREMPETTE

18,4 SACHETS

18,5 POTS

18.5.1 PLASTC

18.5.2 VERRE

18,6 BOUTEILLES

18.6.1 PLASTC

18.6.2 VERRE

18.6.2.1. AUTRES

19 MARCHÉ MONDIAL DES CONFITURES, GELÉES ET CONSERVES, PAR CANAL DE DISTRIBUTION

19.1 APERÇU

19.2 VENTE AU DÉTAIL EN MAGASIN

19.2.1 DÉPANNEURS

19.2.2 SUPERMARCHÉS/HYPERMARCHÉS

19.2.3 MAGASINS SPÉCIALISÉS

19.2.4 GÉPICERIES

19.2.5 VENDEURS EN GROS

19.2.6 AUTRES

19.3 COMMERCE DE DÉTAIL HORS MAGASIN

19.3.1 DÉTAILLANT EE-COMMERCE

19.3.2 SITE WEB DE L'ENTREPRISE

20 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

20.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

20.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

20.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

20.5 FUSIONS ET ACQUISITIONS

20.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.7 EXPANSIONS ET PARTENARIATS

20.8 MODIFICATIONS RÉGLEMENTAIRES

21 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, PAR GÉOGRAPHIE

21.1 APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

21.2 AMÉRIQUE DU NORD

21.2.1 États-Unis

21.2.2 CANADA

21.2.3 MEXIQUE

21.3 EUROPE

21.3.1 ALLEMAGNE

21.3.2 Royaume-Uni

21.3.3 ITALIE

21.3.4 FRANCE

21.3.5 ESPAGNE

21.3.6 SUISSE

21.3.7 PAYS-BAS

21.3.8 BELGIQUE

21.3.9 RUSSIE

21.3.10 DANEMARK

21.3.11 SUÈDE

21.3.12 POLOGNE

21.3.13 TURQUIE

21.3.14 RESTE DE L'EUROPE

21.4 ASIE-PACIFIQUE

21.4.1 JAPON

21.4.2 CHINE

21.4.3 CORÉE DU SUD

21.4.4 INDE

21.4.5 AUSTRALIE

21.4.6 SINGAPOUR

21.4.7 THAÏLANDE

21.4.8 INDONÉSIE

21.4.9 MALAISIE

21.4.10 PHILIPPINES

21.4.11 NOUVELLE-ZÉLANDE

21.4.12 VIETNAM

21.4.13 RESTE DE L'ASIE-PACIFIQUE

21,5 AMÉRIQUE DU SUD

21.5.1 BRÉSIL

21.5.2 ARGENTINE

21.5.3 RESTE DE L'AMÉRIQUE DU SUD

21.6 MOYEN-ORIENT ET AFRIQUE

21.6.1 AFRIQUE DU SUD

21.6.2 Émirats arabes unis

21.6.3 ARABIE SAOUDITE

21.6.4 OMAN

21.6.5 QATAR

21.6.6 KOWEÏT

21.6.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22 MARCHÉS MONDIAUX DES CONFITURES, GELÉES ET CONSERVES, ANALYSE SWOT ET DBMR

23 MARCHÉ MONDIAL DES CONFITURES, GELÉES ET CONSERVES, PROFIL DE L'ENTREPRISE

23.1 KRAFT FOODS

23.1.1 PRÉSENTATION DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 PRÉSENCE GÉOGRAPHIQUE

23.1.4 PORTEFEUILLE DE PRODUITS

23.1.5 ÉVOLUTIONS RÉCENTES

23.2 VERGERS MURPHY

23.2.1 PRÉSENTATION DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PRÉSENCE GÉOGRAPHIQUE

23.2.4 PORTEFEUILLE DE PRODUITS

23.2.5 ÉVOLUTIONS RÉCENTES

23.3 BAXTER & FILS

23.3.1 PRÉSENTATION DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 PRÉSENCE GÉOGRAPHIQUE

23.3.4 PORTEFEUILLE DE PRODUITS

23.3.5 ÉVOLUTIONS RÉCENTES

23.4 NAKODAS

23.4.1 PRÉSENTATION DE L'ENTREPRISE

23.4.2 ANALYSE DES REVENUS

23.4.3 PRÉSENCE GÉOGRAPHIQUE

23.4.4 PORTEFEUILLE DE PRODUITS

23.4.5 ÉVOLUTIONS RÉCENTES

23,5 DUERR

23.5.1 PRÉSENTATION DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 PRÉSENCE GÉOGRAPHIQUE

23.5.4 PORTEFEUILLE DE PRODUITS

23.5.5 ÉVOLUTIONS RÉCENTES

23.6 KEWPIE CORPORATION

23.6.1 PRÉSENTATION DE L'ENTREPRISE

23.6.2 ANALYSE DES REVENUS

23.6.3 PRÉSENCE GÉOGRAPHIQUE

23.6.4 PORTEFEUILLE DE PRODUITS

23.6.5 ÉVOLUTIONS RÉCENTES

23,7 B&G FOODS

23.7.1 PRÉSENTATION DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PRÉSENCE GÉOGRAPHIQUE

23.7.4 PORTEFEUILLE DE PRODUITS

23.7.5 ÉVOLUTIONS RÉCENTES

23.8 HEROMEA

23.8.1 PRÉSENTATION DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PRÉSENCE GÉOGRAPHIQUE

23.8.4 PORTEFEUILLE DE PRODUITS

23.8.5 ÉVOLUTIONS RÉCENTES

23.9 Gelées de Briscoe

23.9.1 PRÉSENTATION DE L'ENTREPRISE

23.9.2 ANALYSE DES REVENUS

23.9.3 PRÉSENCE GÉOGRAPHIQUE

23.9.4 PORTEFEUILLE DE PRODUITS

23.9.5 ÉVOLUTIONS RÉCENTES

23.1 BRASWELL'S

23.10.1 PRÉSENTATION DE L'ENTREPRISE

23.10.2 ANALYSE DES REVENUS

23.10.3 PRÉSENCE GÉOGRAPHIQUE

23.10.4 PORTEFEUILLE DE PRODUITS

23.10.5 ÉVOLUTIONS RÉCENTES

23.11 UNILEVER

23.11.1 PRÉSENTATION DE L'ENTREPRISE

23.11.2 ANALYSE DES REVENUS

23.11.3 PORTEFEUILLE DE PRODUITS

23.11.4 PRÉSENCE GÉOGRAPHIQUE

23.11.5 ÉVOLUTIONS RÉCENTES

23.12 LE CHEVAL DE CONFITURE

23.12.1 PRÉSENTATION DE L'ENTREPRISE

23.12.2 ANALYSE DES REVENUS

23.12.3 PORTEFEUILLE DE PRODUITS

23.12.4 PRÉSENCE GÉOGRAPHIQUE

23.12.5 ÉVOLUTIONS RÉCENTES

23.13 LE JAM DE NASHVILLE

23.13.1 PRÉSENTATION DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PRÉSENCE GÉOGRAPHIQUE

23.13.4 PORTEFEUILLE DE PRODUITS

23.13.5 ÉVOLUTIONS RÉCENTES

23.14 HAGO LIMITÉE

23.14.1 PRÉSENTATION DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PRÉSENCE GÉOGRAPHIQUE

23.14.4 PORTEFEUILLE DE PRODUITS

23.14.5 ÉVOLUTIONS RÉCENTES

23.15 STUTE FOODS

23.15.1 PRÉSENTATION DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PRÉSENCE GÉOGRAPHIQUE

23.15.4 PORTEFEUILLE DE PRODUITS

23.15.5 ÉVOLUTIONS RÉCENTES

23.16 CONSERVES DE NORFOLK

23.16.1 PRÉSENTATION DE L'ENTREPRISE

23.16.2 ANALYSE DES REVENUS

23.16.3 PRÉSENCE GÉOGRAPHIQUE

23.16.4 PORTEFEUILLE DE PRODUITS

23.16.5 ÉVOLUTIONS RÉCENTES

23.17 LES FRUITS DE HARTLEY

23.17.1 PRÉSENTATION DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PRÉSENCE GÉOGRAPHIQUE

23.17.4 PORTEFEUILLE DE PRODUITS

23.17.5 ÉVOLUTIONS RÉCENTES

23.18 AHOTA

23.18.1 PRÉSENTATION DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PRÉSENCE GÉOGRAPHIQUE

23.18.4 PORTEFEUILLE DE PRODUITS

23.18.5 ÉVOLUTIONS RÉCENTES

23.19 SOUTHRIDGE JAM CO.

23.19.1 PRÉSENTATION DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 PRÉSENCE GÉOGRAPHIQUE

23.19.4 PORTEFEUILLE DE PRODUITS

23.19.5 ÉVOLUTIONS RÉCENTES

23.2 BONNE MAMAN

23.20.1 PRÉSENTATION DE L'ENTREPRISE

23.20.2 ANALYSE DES REVENUS

23.20.3 PRÉSENCE GÉOGRAPHIQUE

23.20.4 PORTEFEUILLE DE PRODUITS

23.20.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

24 RAPPORTS CONNEXES

25 CONCLUSION

26 QUESTIONNAIRE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.