Global Kidney And Pancreas Transplant Market

Taille du marché en milliards USD

TCAC :

%

USD

20.12 Billion

USD

47.82 Billion

2025

2033

USD

20.12 Billion

USD

47.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.12 Billion | |

| USD 47.82 Billion | |

| % | |

|

Segmentation du marché mondial du rein et du pancréas transplanté, par type d'organe (Kidney et Pancréas), sources (donateurs vivants et donneurs décédés), utilisateur final (hôpitaux, centres de transplantation et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des transplantations de reins et de pancréas

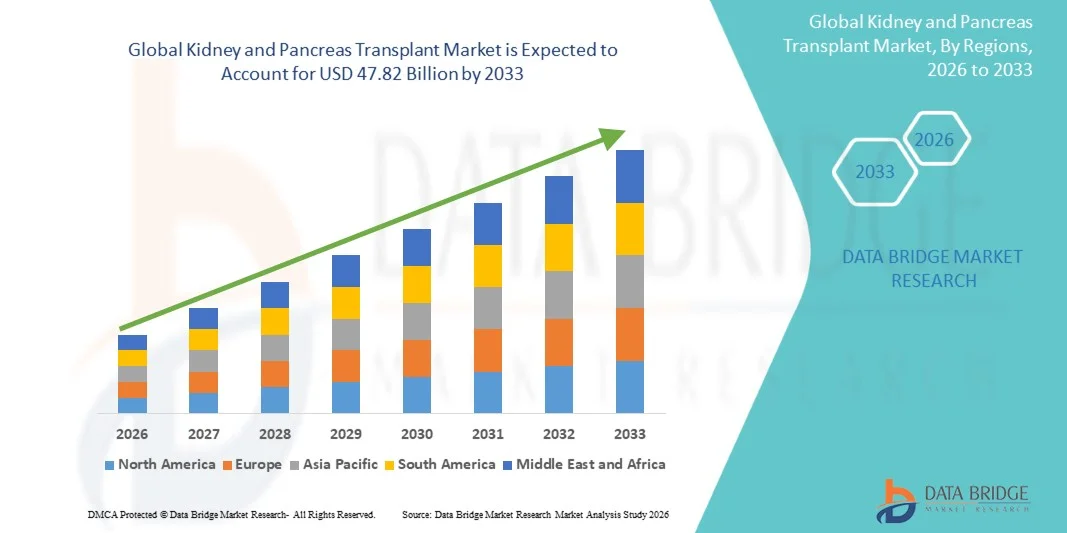

Le marché des transplantations de reins et de pancréas a été évalué à20,12 milliards de dollars en 2025et devrait atteindre47,82 milliards de dollars en 2033, croissance à unTCAC de 11,50 % de 2026 à 2033. La croissance du marché est soutenue par l'augmentation de la prévalence des maladies rénales terminales (ESRD), l'augmentation de l'incidence du diabète de type 1 et de type 2 entraînant l'insuffisance d'organes, les progrès dans les traitements immunosuppresseurs et l'amélioration des techniques chirurgicales pour les procédures de transplantation.

Les excellents taux de succès liés aux procédures de transplantation des reins et du pancréas, associés à des temps de récupération accélérés et à une amélioration des résultats des patients par rapport à la dialyse à long terme ou à la dépendance à l'insuline, entraînent une adoption accrue chez les patients et les professionnels de la santé. Les progrès technologiques en cours dans les technologies de préservation des organes, y compris les systèmes de perfusion des machines hypothermiques et normothermiques, les régimes médicamenteux immunosuppresseurs améliorés et les algorithmes intégrés d'appariement donneur-bénéficiaire, élargissent l'applicabilité clinique de la transplantation des reins et du pancréas dans les domaines de la néphrologie, de l'endocrinologie et de la transplantation. De plus, l'augmentation des programmes de sensibilisation aux dons d'organes, l'augmentation des investissements dans les infrastructures de soins de santé dans les marchés émergents et la prolifération de centres spécialisés de transplantation créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des greffes de reins et de pancréas avec la plus grande part de revenus de 45,0 % en 2025, appuyée par des volumes élevés de transplantation, des infrastructures de soins de santé avancées, des cadres de remboursement solides et la présence de grands centres de transplantation et d'entreprises pharmaceutiques.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide dans un TCAC de 13,25 %, de 2026 à 2033, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de l'incidence des maladies rénales chroniques et du diabète, de l'augmentation des dépenses de soins de santé et de la multiplication des initiatives de dons d'organes.

- Le segment du rein a dominé le marché avec une part de marché de 78,5 % en 2025, ce qui reflète le volume beaucoup plus élevé de transplantations rénales effectuées à l'échelle mondiale comparativement aux transplantations du pancréas et des preuves cliniques solides qui appuient l'amélioration de la survie et de la qualité de vie des patients.

- On s'attend à ce que le segment du Pancréas soit la catégorie de type d'organe qui connaît la croissance la plus rapide dans un TCAC de 13,80 % entre 2026 et 2033, en raison de l'augmentation de la prévalence du diabète insulinodépendant, de l'adoption croissante d'une transplantation simultanée du pancréas rénal et des progrès technologiques permettant d'améliorer la survie du greffon.

- Le segment des donneurs décédés a dominé la catégorie des sources avec une part de marché de 60,0 % en 2025, appuyée par des organismes d'achat d'organes établis, l'expansion des programmes de donneurs décédés et des cadres réglementaires favorables favorisant le don d'organes.

- On s'attend à ce que le segment des donneurs vivants enregistre une forte croissance au cours de la période de prévision à un TCAC de 12,90 %, de 2026 à 2033, grâce à l'amélioration des protocoles de sécurité des donneurs, à l'expansion des programmes d'échange de reins appariés et à la sensibilisation accrue aux avantages du don vivant.

- Le segment des hôpitaux domine la catégorie des utilisateurs finals avec une part de marché de 55,0 % en 2025, appuyée par l'accès à des équipes multidisciplinaires de transplantation, une infrastructure complète de soins périopératoires et des installations chirurgicales avancées.

- Le segment des centres de transplantation devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 13,45 % de 2026 à 2033, grâce à une expertise spécialisée, à des programmes de transplantation spécialisés et à l'accroissement de la capacité de répondre aux demandes croissantes de listes d'attente.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 20,12 milliards

- Valeur marchande prévue (2033) : 47,82 milliards de dollars

- Prévisions TCAC (2026-2033): 11,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché des transplantations de reins et de pancréas

|

Attributs |

Transplantation du rein et du pancréasCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· AbbVie Inc. (États-Unis) · Novartis AG (Suisse) · Pfizer Inc. (États-Unis) · Astellas Pharma Inc. (Japon) · Roche Holding AG (Suisse) · Bristol-Myers Squibb Company (États-Unis) · Sanofi S.A. (France) · Veloxis Pharmaceuticals A/S (Danemark) · Systèmes de récupération d'organes (États-Unis) · TransMedics, Inc. (États-Unis) · XVIVO Perfusion AB (Suède) · Paragonix Technologies, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des technologies de préservation des organes, y compris la perfusion des machines normothermiques et les dispositifs portatifs de perfusion, pour réduire les taux de rejets d'organes et prolonger les distances de transport viables · Mise au point de solutions de xénotransplantation et d'organes biomécaniques pour remédier aux pénuries critiques d'organes donneurs et élargir les populations de patients admissibles |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché des transplantations de reins et de pancréas

Tendance : Progrès technologiques dans la préservation des organes et le transport

L'adoption clinique de technologies de pointe en matière de préservation des organes continue d'accélérer à mesure que les innovations dans les systèmes de perfusion des machines hypothermiques (HMP) et de perfusion des machines normothermiques (NMP) améliorent la viabilité des organes, prolongent les délais de conservation et réduisent les taux de rejets. Les systèmes de perfusion avancés maintiennent les reins et les pancréas donneurs dans des conditions physiologiques optimales pendant le transport, ce qui permet une meilleure évaluation de la qualité des organes et améliore les résultats de la transplantation. Des dispositifs portatifs de perfusion conçus pour faciliter le transport et l'intégration avec les processus chirurgicaux existants élargissent l'accès aux organes donneurs de haute qualité sur de plus grandes distances géographiques.

Par exemple,

La Fondation nationale du rein a investi dans Northernmost pour soutenir le développement de la pompe au rein NoMo, un système de perfusion de la prochaine génération de machines hypothermiques conçu pour être petit, portable et compatible avec les compagnies aériennes. Le dispositif vise à améliorer les résultats de l'entreposage à froid et à permettre une distribution plus large des reins donneurs.

De plus, la recherche démontre que les technologies de perfusion de la machine réduisent les taux de fonctionnement retardés des greffes et améliorent la survie à long terme des greffes par rapport aux méthodes de stockage statique du froid traditionnelles, ce qui favorise l'adoption clinique plus large dans les programmes de transplantation des reins et du pancréas. L'intégration d'algorithmes d'évaluation de la qualité des organes alimentés par l'IA avec des systèmes de perfusion permet une correspondance plus précise entre donneur et bénéficiaire et l'optimisation de l'utilisation des organes.

Dynamique du marché des transplantations de reins et de pancréas

Facteur clé du marché : Prévalence croissante de la maladie rénale de fin d'étape et du diabète

Le fardeau mondial croissant des maladies rénales terminales et du diabète sucré est l'un des principaux moteurs de la croissance du marché. La transplantation rénale demeure le traitement standard aurifère pour les patients atteints d'ESRD, offrant des résultats de survie et une qualité de vie supérieurs à ceux de la dialyse à long terme. De même, la transplantation du pancréas assure l'indépendance de l'insuline aux patients atteints de diabète insulinodépendant, prévenant ou inversant les complications diabétiques secondaires lorsqu'elles sont pratiquées tôt. La prévalence croissante de facteurs de risque, y compris l'hypertension, l'obésité et le syndrome métabolique, augmente la population de patients nécessitant des services de transplantation.

Par exemple,

Selon les études de marché, près de 30 % des patients diabétiques de type 1 et de 10 % à 40 % des patients diabétiques de type 2 finissent par développer une insuffisance rénale, ce qui crée une forte demande de transplantation rénale et combinée du pancréas rénal.

L'augmentation de la prévalence des maladies associée à l'amélioration des résultats de la transplantation devrait renforcer l'adoption des procédures de transplantation rénale et pancréatique à l'échelle mondiale.

Principales contraintes et difficultés : pénurie critique d'organes donneurs

La pénurie persistante d'organes donneurs par rapport au nombre croissant de patients sur les listes d'attente pour la transplantation constitue un obstacle important à l'expansion du marché. L'écart entre l'offre et la demande d'organes continue de se creuser en dépit des progrès réalisés dans les systèmes d'achat et d'attribution d'organes. Environ un rein donné sur cinq est éliminé en raison de problèmes de qualité ou de difficultés logistiques, ce qui représente des possibilités de transplantation perdues. Les délais d'attente prolongés pour la transplantation sont associés à une augmentation de la morbidité et de la mortalité des patients.

Par exemple,

Selon les données de la Health Resources and Services Administration, environ 97 610 patients aux États-Unis attendaient des transplantations rénales, alors que les procédures de transplantation étaient limitées en raison de la pénurie d'organes donneurs.

La pénurie critique des donateurs freine le potentiel de croissance du marché malgré une forte demande sous-jacente.

Principales possibilités de marché : technologies émergentes et sources alternatives de donateurs

La mise au point de techniques de xénotransplantation, d'organes biomécaniques et de méthodes de préservation améliorées crée des possibilités de remédier aux pénuries critiques d'organes donneurs. Les greffes de rein de porc issues de la synthèse génétique représentent une source de financement alternative prometteuse qui pourrait considérablement élargir le bassin d'organes disponible. Les progrès de la bioimpression en 3D des échafaudages rénaux et des technologies de matrice extracellulaire décellentrées ouvrent la voie à d'éventuelles innovations futures en bioingénierie des reins et du pancréas.

Par exemple,

La recherche sur la xénotransplantation a montré des progrès importants en 2024, avec des greffes de rein de porc corrigées par des gènes effectuées chez des patients humains représentant des jalons importants vers la résolution de la pénurie de donneurs d'organes.

Ces nouvelles technologies offrent des possibilités de transformation pour élargir l'accès aux transplantations et réduire la mortalité des listes d'attente.

Portée du marché des transplantations de reins et de pancréas

Le marché de la transplantation des reins et du pancréas est segmenté en fonction du type d'organe, des sources et de l'utilisateur final.

Par type d'organe

En fonction du type d'organe, le marché des greffes de rein et de pancréas est segmenté en rein et en pancréas. Le segment des reins a dominé le marché avec une part de marché de 78,5 % en 2025, ce qui reflète le volume beaucoup plus élevé de procédures de transplantation rénale effectuées dans le monde. De solides données cliniques appuyant l'amélioration de la survie des patients, de la qualité de vie et de la rentabilité par rapport à la dialyse à long terme ont entraîné l'adoption généralisée de programmes de transplantation dans le monde entier. Des volumes élevés de procédures dans les centres médicaux universitaires, les hôpitaux universitaires et les pratiques de néphrologie spécialisées contribuent au leadership segmentaire.

Le segment du pancréas devrait connaître la croissance la plus rapide à un TCAC de 13,80 % entre 2026 et 2033, en raison de l'augmentation de la prévalence du diabète insulinodépendant de type 1, de l'adoption croissante de la transplantation simultanée du pancréas-kidney (SPK) chez les patients diabétiques atteints d'insuffisance rénale et des progrès technologiques qui améliorent les taux de survie du pancréas. Les techniques chirurgicales améliorées et les schémas immunosuppresseurs améliorés augmentent la population de patients admissibles à la transplantation du pancréas.

Par sources

Selon les sources, le marché des greffes de rein et de pancréas est divisé en donneurs vivants et donneurs décédés. Le segment des donateurs décédés a dominé le marché avec une part de marché de 60,0 % en 2025, appuyée par une infrastructure bien établie d'achat d'organes, des systèmes d'attribution favorables et l'expansion des programmes de donateurs décédés sur les marchés développés. Des cadres réglementaires complets régissant la récupération, la conservation et la distribution des organes contribuent au volume élevé de greffes de donneurs décédés. La concentration des programmes de donneurs décédés dans les grands centres de transplantation et les hôpitaux universitaires entraîne un leadership segmentaire.

Le segment des donneurs vivants devrait connaître la croissance la plus rapide d'un TCAC de 12,90 %, de 2026 à 2033, en raison de l'amélioration de la sécurité des donneurs vivants, de l'expansion des programmes d'échange de reins appariés et de la sensibilisation accrue des donneurs et des bénéficiaires potentiels aux avantages du don vivant. L'amélioration des techniques de néphréctomie laparoscopique et robotisée a réduit la morbidité et les temps de récupération des donneurs, augmentant ainsi la volonté de donner.

Par utilisateur final

Sur la base de l'utilisateur final, le Rein and Pancreas Transplant Market est segmenté en hôpitaux, centres de transplantation et autres. Le segment des hôpitaux a dominé le marché avec une part de marché de 55,0 % en 2025, grâce à l'accès à des équipes multidisciplinaires de transplantation, à une infrastructure complète de soins périopératoires et à des installations chirurgicales avancées nécessaires pour des procédures de transplantation complexes. Les hôpitaux servent de centres primaires pour les greffes de reins et de pancréas nécessitant des périodes chirurgicales prolongées, une surveillance postopératoire intensive et une prise en charge spécialisée de l'immunosuppression. La concentration de la transplantation chirurgicale, de la néphrologie et de l'expertise endocrinologique au sein des systèmes hospitaliers contribue à des volumes d'intervention élevés et à l'utilisation de l'équipement.

Le segment des centres de transplantation devrait connaître la croissance la plus rapide à un TCAC de 13,45 % de 2026 à 2033, grâce à une expertise spécialisée en transplantation, à une infrastructure spécialisée et à l'augmentation de la capacité de répondre aux demandes croissantes des listes d'attente. Les centres de transplantation autonomes et les unités spécialisées au sein des réseaux de soins de santé se concentrent de plus en plus sur la rationalisation du processus de transplantation, la réduction des temps d'attente et l'amélioration du débit des patients. L'accent mis de plus en plus sur l'établissement de rapports sur les résultats propres aux centres et les mesures de la qualité stimule l'investissement dans des installations de transplantation spécialisées.

Analyse régionale du marché des transplantations de reins et de pancréas

L'Amérique du Nord a dominé le marché des greffes de rein et de pancréas avec une part de revenu de 45,0 % en 2025, soutenue par des volumes élevés de transplantation, des infrastructures de soins de santé avancées, des cadres de remboursement solides et la présence de centres de transplantation et d'entreprises pharmaceutiques de premier plan. Des voies de régulation favorables, des réseaux cliniques solides et une vaste expérience des procédures de transplantation contribuent au leadership du marché régional.

Aperçu du marché américain des transplantations de reins et de pancréas

Le marché américain de la transplantation des reins et du pancréas bénéficie du plus grand volume de procédures de transplantation au monde, de vastes réseaux de centres de transplantation et de protocoles cliniques solides. Les centres médicaux universitaires, les grands systèmes de santé et les programmes spécialisés de transplantation continuent d'accroître la capacité et d'améliorer les résultats dans les domaines des reins, du pancréas et de la transplantation combinée de pancréas rénaux. Le remboursement des médicaments et des payeurs commerciaux favorise le volume des procédures, l'utilisation des immunosuppresseurs et l'investissement dans l'infrastructure. Les États-Unis représentaient 38,5 % de la part du marché nord-américain en 2025.

Europe Rein et Pancreas Transplant Market Insight

Le marché européen des greffes de rein et de pancréas demeure un important contributeur, avec de solides programmes de transplantation en Allemagne, au Royaume-Uni, en France, en Espagne et aux Pays-Bas. L'adoption croissante de technologies de perfusion de machines et de systèmes normalisés d'allocation des organes améliore l'accès aux greffes et les résultats dans les systèmes de santé publics et privés. Les accords transfrontaliers de partage d'organes par le biais d'Eurotransplant et d'autres réseaux optimisent l'utilisation des organes et réduisent les taux de rejets.

R.-U. Perspectives du marché des transplantations de rein et de pancréas

Le marché britannique des greffes de rein et de pancréas se caractérise par l'expansion des programmes de transplantation dans les hôpitaux du NHS et les centres spécialisés de transplantation. L'investissement dans l'infrastructure des dons décédés, les systèmes de perfusion de machines et les programmes d'échange de reins appariés améliore l'accès à la transplantation et réduit les temps d'attente. Le Royaume-Uni représentait 18,2 % de la part de marché européenne en 2025.

Allemagne Transplantation du rein et du pancréas

La robuste infrastructure hospitalière de l'Allemagne et ses capacités chirurgicales avancées soutiennent des programmes complets de transplantation des reins et du pancréas. De solides réseaux de formation clinique, des cadres de remboursement favorables et la participation à l'allocation d'Eurotransplant contribuent à des volumes élevés de procédures et à l'adoption de technologies. L'Allemagne devrait augmenter de 9,85 %, passant de 2026 à 2033.

Aperçu du marché des transplantations de reins et de pancréas en Asie-Pacifique

Le marché des greffes de rein et de pancréas en Asie-Pacifique devrait connaître une croissance rapide de 13,25 % au cours de la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence des maladies rénales chroniques et du diabète, de l'augmentation des dépenses de soins de santé et de la multiplication des initiatives de sensibilisation aux dons d'organes. Les systèmes de santé privés et les programmes de transplantation financés par le gouvernement en Chine, au Japon, en Inde, en Corée du Sud et en Australie investissent dans les capacités de transplantation pour répondre à la demande croissante des patients.

Aperçu du marché japonais des transplantations de reins et de pancréas

Le marché japonais des greffes de reins et de pancréas bénéficie d'une infrastructure de soins de santé avancée, d'une solide expertise chirurgicale et d'un remboursement favorable pour les procédures de transplantation. Les transplantations rénales de donneurs vivants représentent une proportion importante des transplantations totales en raison de facteurs culturels et de programmes de dons vivants établis. Le Japon détenait une part de marché de 22,4 % dans la région Asie-Pacifique en 2025.

Chine Rein et Pancreas Transplant Market Insight

Le marché chinois des greffes de rein et de pancréas connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des programmes de transplantation hospitalière et au soutien accru du gouvernement aux systèmes de dons d'organes. Le développement pharmaceutique national des immunosuppresseurs et des technologies de préservation des organes complète les solutions importées et améliore l'accessibilité du marché. La Chine devrait augmenter de 14,60 %, passant de 2026 à 2033.

Part du marché de la transplantation du rein et du pancréas

L'industrie de la transplantation des reins et du pancréas est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- Roche Holding AG (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- Sanofi S.A. (France)

- Veloxis Pharmaceuticals A/S (Danemark)

- Systèmes de récupération d'organes (États-Unis)

- TransMedics, Inc. (États-Unis)

- XVIVO Perfusion AB (Suède)

- Paragonix Technologies, Inc. (États-Unis)

Les derniers développements sur le marché des greffes de reins et de pancréas

- En février 2026, la Fondation nationale du rein a annoncé son investissement dans Northernmost afin de soutenir le développement de la pompe à rein NoMo, un système de perfusion hypothermique de nouvelle génération conçu pour être portable et compatible avec les compagnies aériennes pour améliorer le transport et la préservation des reins.

- En décembre 2025, Medtronic a reçu l'autorisation de la FDA des États-Unis pour des indications élargies de son système de chirurgie assistée par robot Hugo pour les interventions chirurgicales urologiques, y compris la néphrectomie assistée par robot, soutenant des approches peu invasives pour l'approvisionnement rénal des donneurs vivants.

- En octobre 2024, le Fonds d'innovation de la Fondation nationale du rein a investi dans ZeitLife pour faire progresser le développement de fluides de perfusion normothermiques destinés à maintenir le fonctionnement des reins donneurs dans des conditions quasi-physiologiques, avec le lancement prévu du marché dans les 2 à 5 ans.

- En septembre 2024, des chercheurs de l'Hôpital général du Massachusetts ont signalé la xénotransplantation génique des reins de porcs chez des patients humains, ce qui représente une étape importante dans la lutte contre la pénurie critique de donneurs d'organes pour la transplantation rénale.

- En août 2024, une étude publiée dans JAMA a démontré que la mortalité chez les donneurs vivants de rein a considérablement diminué au cours de la dernière décennie, soutenant l'expansion des programmes de donneurs vivants avec moins d'un décès pour 10 000 donneurs signalés entre 2013 et 2022.

- En juin 2024, la médecine du Nord-Ouest a effectué la première chirurgie de transplantation rénale éveillée connue avec écoulement le lendemain, démontrant la possibilité d'une anesthésie médullaire pour réduire les temps de récupération et élargir l'accès à l'anesthésie générale pour les patients présentant des risques ou des phobies.

- En avril 2024, Veloxis Pharmaceuticals a annoncé des accords de distribution élargis pour Envarsus XR (tacrolimus à libération prolongée) sur les marchés européens, soutenant une meilleure adhérence immunosuppression pour les receveurs de transplantation rénale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.