Global Lab Automation For In Vitro Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

5.87 Billion

USD

9.58 Billion

2024

2032

USD

5.87 Billion

USD

9.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.87 Billion | |

| USD 9.58 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des laboratoires pour le diagnostic in vitro, par équipement (manipulateur de plaques automatisé, manipulateur de liquides automatisé, bras robotisé, système de stockage et de récupération automatisé et analyseur), application (chimie clinique et immuno-analyse), utilisateur final (universitaire, laboratoire et autres utilisateurs finaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'automatisation des laboratoires pour le diagnostic in vitro

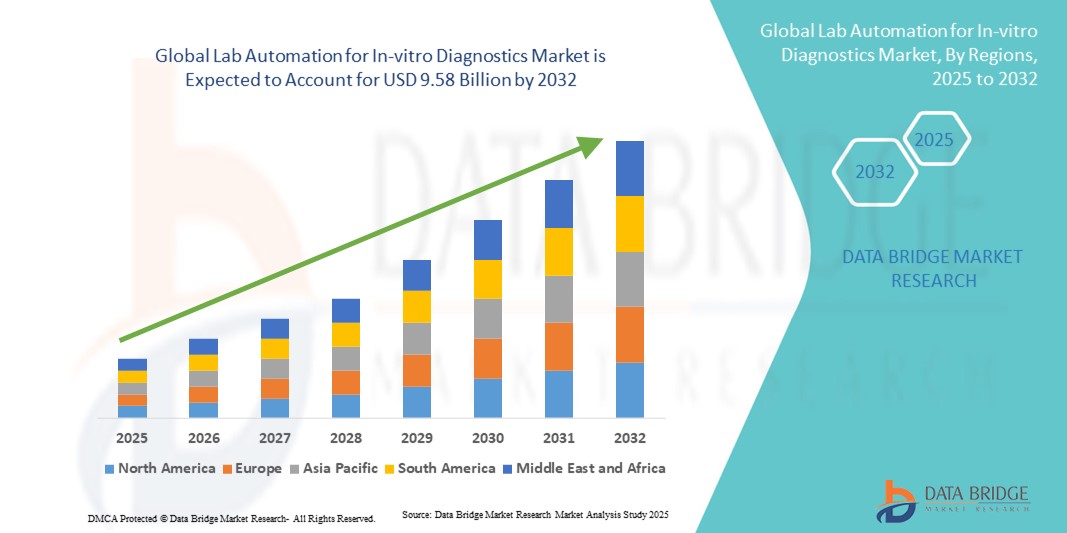

- La taille du marché mondial de l'automatisation des laboratoires pour les diagnostics in vitro était évaluée à 5,87 milliards USD en 2024 et devrait atteindre 9,58 milliards USD d'ici 2032 , à un TCAC de 6,32 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l’adoption croissante de systèmes de diagnostic automatisés et les progrès de la robotique de laboratoire, conduisant à une amélioration de l’efficacité, de la précision et du débit des tests cliniques.

- De plus, la demande croissante de solutions de diagnostic plus rapides, fiables et à haut débit dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche positionne l'automatisation des laboratoires comme un élément essentiel des soins de santé modernes. L'ensemble de ces facteurs accélère l'adoption de ces solutions, propulsant ainsi significativement la croissance du secteur.

Analyse du marché de l'automatisation des laboratoires pour le diagnostic in vitro

- L'automatisation des laboratoires pour les diagnostics in vitro, fournissant des solutions automatisées pour la manipulation, le traitement et l'analyse des échantillons, devient un élément essentiel des laboratoires cliniques et des installations de recherche modernes en raison d'une précision accrue, de délais d'exécution plus rapides et d'une intégration transparente avec les systèmes d'information de laboratoire (LIS).

- La demande croissante d’automatisation des laboratoires est principalement motivée par le besoin de tests à haut débit, la prévalence croissante des maladies chroniques et infectieuses et l’accent croissant mis sur la réduction des erreurs humaines et des coûts opérationnels dans les diagnostics cliniques.

- L'Amérique du Nord a dominé le marché de l'automatisation des laboratoires pour les diagnostics in vitro avec la plus grande part de revenus de 39,6 % en 2024, caractérisée par l'adoption précoce de technologies de laboratoire avancées, des dépenses de santé élevées et la présence d'acteurs majeurs de l'industrie, les États-Unis connaissant une croissance significative des installations de diagnostic automatisées dans les hôpitaux, les laboratoires de référence et les centres de recherche, propulsées par les innovations dans la manipulation robotisée des échantillons, les diagnostics pilotés par l'IA et les solutions de flux de travail intégrées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'automatisation des laboratoires au cours de la période de prévision en raison de l'expansion des infrastructures de santé, de l'augmentation des initiatives gouvernementales en matière d'efficacité diagnostique et de la demande croissante de tests cliniques avancés dans les économies émergentes.

- Le segment des manipulateurs de liquides automatisés a dominé le marché de l'automatisation des laboratoires avec une part de marché de 42,6 % en 2024, grâce à son rôle essentiel dans l'amélioration du débit, de la précision et de la reproductibilité dans une large gamme d'applications de chimie clinique et d'immuno-essais.

Portée du rapport et segmentation du marché de l'automatisation des laboratoires pour le diagnostic in vitro

|

Attributs |

Automatisation des laboratoires pour les diagnostics in vitro : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'automatisation des laboratoires pour le diagnostic in vitro

Automatisation de laboratoire pilotée par l'IA et améliorée par la robotique

- Une tendance importante et croissante sur le marché mondial de l'automatisation des laboratoires pour les diagnostics in vitro est l'intégration croissante de l'intelligence artificielle (IA) et de la robotique avancée dans les flux de travail des laboratoires, améliorant ainsi l'efficacité, la précision et le débit.

- Par exemple, les systèmes automatisés de manipulation de liquides intégrés à l'IA peuvent optimiser les schémas de pipetage et réduire le gaspillage de réactifs, permettant un traitement des échantillons plus rapide et plus fiable sur plusieurs tests.

- L'intégration de l'IA permet la maintenance prédictive des équipements, la détection des anomalies et l'optimisation des flux de travail, tandis que la robotique améliore la répétabilité et minimise les erreurs humaines. Par exemple, certains analyseurs automatisés utilisent l'IA pour prioriser les échantillons urgents en fonction des modèles de tests historiques.

- L'intégration transparente des systèmes d'automatisation de laboratoire avec les systèmes de gestion des informations de laboratoire (LIMS) et d'autres plates-formes numériques facilite la surveillance centralisée, l'analyse des données et la création de rapports, améliorant ainsi la supervision opérationnelle.

- Cette tendance vers des systèmes de laboratoire intelligents, connectés et à haut débit transforme fondamentalement les attentes des utilisateurs en matière d'efficacité diagnostique. Par conséquent, les entreprises développent des bras robotisés et des systèmes de stockage automatisés dotés d'IA, capables d'une planification adaptative et d'une surveillance en temps réel.

- La demande de solutions d'automatisation de laboratoire intégrant l'IA et la robotique augmente rapidement dans les laboratoires cliniques, universitaires et de recherche, car les institutions privilégient la rapidité, la précision et l'efficacité opérationnelle.

Dynamique du marché de l'automatisation des laboratoires pour le diagnostic in vitro

Conducteur

Besoin croissant de diagnostics précis et à haut débit

- La prévalence croissante des maladies chroniques et infectieuses, combinée à la demande croissante de diagnostics plus rapides et plus précis, est un facteur clé de l’adoption de systèmes d’automatisation de laboratoire.

- Par exemple, en mars 2024, une société de diagnostic de premier plan a mis en œuvre des manipulateurs de plaques automatisés alimentés par l'IA pour améliorer le délai d'exécution des tests d'immuno-essais à volume élevé, améliorant ainsi l'efficacité du flux de travail.

- Les systèmes automatisés réduisent les erreurs humaines, améliorent la reproductibilité et augmentent le débit des échantillons, offrant un avantage convaincant par rapport aux processus de laboratoire manuels.

- En outre, l’adoption croissante de réseaux de laboratoires centralisés et d’établissements de santé intégrés fait des systèmes automatisés une nécessité pour maintenir une qualité et une évolutivité constantes.

- La forte demande de tests fiables et à haut débit, combinée à des investissements croissants dans les diagnostics cliniques et les laboratoires de recherche, propulse le déploiement généralisé de manipulateurs de liquides automatisés, de bras robotisés et d'analyseurs.

- L'exemple de bras robotisés optimisant la manipulation des échantillons et les systèmes de stockage automatisés permettant un flux de travail continu met en évidence l'efficacité opérationnelle qui favorise l'adoption par le marché

Retenue/Défi

Coût élevé et contraintes de conformité réglementaire

- Le coût initial relativement élevé des systèmes avancés d’automatisation de laboratoire par rapport aux méthodes manuelles traditionnelles constitue un défi pour la pénétration du marché, en particulier dans les petits laboratoires ou les économies émergentes.

- Par exemple, les laboratoires des régions en développement peuvent retarder l’adoption de l’automatisation en raison de contraintes budgétaires, malgré les avantages en termes d’efficacité à long terme.

- Les exigences strictes de conformité réglementaire pour les diagnostics cliniques, y compris les normes de validation, d'étalonnage et de contrôle qualité, peuvent ralentir le déploiement de systèmes automatisés.

- Relever ces défis nécessite un respect scrupuleux des directives de la FDA, de l'ISO et d'autres directives régionales, garantissant ainsi l'exactitude, la reproductibilité et la sécurité des patients.

- Bien que l'automatisation réduise les coûts opérationnels à long terme, l'investissement initial dans la robotique, les analyseurs et l'intégration avec LIMS reste un obstacle important pour certains utilisateurs finaux.

- L'exemple de petits laboratoires universitaires ou de recherche confrontés à des obstacles budgétaires et réglementaires met en évidence la nécessité de solutions d'automatisation rentables et conformes pour favoriser une adoption plus large.

Portée du marché de l'automatisation des laboratoires pour le diagnostic in vitro

Le marché est segmenté en fonction de l’équipement, de l’application et de l’utilisateur final.

- Par équipement

En termes d'équipement, le marché de l'automatisation des laboratoires pour le diagnostic in vitro est segmenté en manipulateurs de plaques automatisés, manipulateurs de liquides automatisés, bras robotisés, systèmes automatisés de stockage et de récupération, et analyseurs. Le segment des manipulateurs de liquides automatisés a dominé le marché avec la plus grande part de chiffre d'affaires (42,6 %) en 2024, grâce à sa capacité à améliorer le rendement, la précision et la reproductibilité d'un large éventail d'analyses diagnostiques. Les laboratoires privilégient les manipulateurs de liquides automatisés pour leur rôle essentiel dans la préparation des échantillons, la réduction des erreurs humaines et la prise en charge des flux de travail à haut débit, tant en chimie clinique qu'en immuno-analyse. La compatibilité étendue de ce segment avec divers formats d'analyse et son intégration aux systèmes de gestion de l'information de laboratoire (LIMS) renforcent encore sa domination. De plus, les investissements croissants dans les laboratoires de diagnostic et la recherche d'une efficacité opérationnelle favorisent l'adoption de l'automatisation de la manipulation des liquides.

Le segment des bras robotisés devrait connaître la croissance la plus rapide, soit 23,4 % entre 2025 et 2032, grâce à la demande croissante de manipulation entièrement automatisée des échantillons et de tests à haut débit. Les bras robotisés offrent des mouvements précis et programmables pour le transfert des échantillons, la manipulation des plaques et l'intégration aux analyseurs, minimisant ainsi les interventions manuelles. Leur adaptabilité permet un déploiement dans des environnements de laboratoire variés, notamment universitaires, cliniques et de recherche. L'intégration croissante de l'IA et de l'apprentissage automatique pour optimiser les opérations robotisées favorise également leur adoption. De plus, la tendance croissante à la consolidation des laboratoires et la demande de solutions d'automatisation rationalisées et complètes soutiennent la croissance rapide de ce segment.

- Par application

En fonction des applications, le marché est segmenté en chimie clinique et immuno-analyses. Le segment de la chimie clinique a dominé le marché, affichant la plus forte part de chiffre d'affaires en 2024, grâce au volume important de tests diagnostiques de routine réalisés dans les hôpitaux et les laboratoires cliniques. L'automatisation en chimie clinique permet un traitement plus rapide des échantillons, une meilleure cohérence des analyses et des délais d'exécution réduits, essentiels pour une prise en charge rapide des patients. La prévalence croissante de maladies chroniques telles que le diabète, les troubles cardiovasculaires et les dysfonctionnements hépatiques alimente la demande d'analyses automatisées en chimie clinique. Les laboratoires privilégient les solutions d'automatisation en chimie clinique en raison de la nature répétitive des analyses et de l'exigence de précision et de cadence élevées.

Le segment des immunoessais devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de détection de biomarqueurs sensibles et spécifiques dans les domaines du diagnostic et de la recherche. Les systèmes automatisés d'immunoessais réduisent les erreurs manuelles, améliorent la reproductibilité et permettent un criblage à haut débit des échantillons. L'adoption croissante de la médecine personnalisée et des tests basés sur les biomarqueurs accélère le besoin d'automatisation des immunoessais. De plus, l'intégration avec des analyseurs dotés d'IA permet d'optimiser en temps réel les conditions d'analyse et d'accélérer la communication des résultats, faisant de l'automatisation des immunoessais une solution de plus en plus attractive pour les laboratoires cliniques et de recherche.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en utilisateurs académiques, laboratoires et autres utilisateurs finaux. Le segment des laboratoires a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à l'utilisation intensive de systèmes automatisés dans les laboratoires hospitaliers, les laboratoires de référence et les centres de diagnostic. Les laboratoires privilégient l'automatisation pour améliorer leur rendement, minimiser les erreurs humaines et maintenir leur conformité aux normes réglementaires. L'adoption croissante de solutions de flux de travail intégrées et d'équipements à haut rendement dans les laboratoires cliniques renforce la domination de ce segment.

Le secteur universitaire devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'importance croissante accordée à la recherche, aux biotechnologies et à l'enseignement des sciences de la vie. Les établissements d'enseignement et de recherche mettent de plus en plus en œuvre des solutions automatisées telles que des bras robotisés, des manipulateurs de plaques automatisés et des analyseurs pour réaliser des expériences complexes, des formations et des analyses à haut débit. L'augmentation du financement de la recherche, conjuguée à la recherche de précision et d'efficacité dans la formation en laboratoire, favorise l'adoption rapide de l'automatisation des laboratoires en milieu universitaire.

Analyse régionale du marché de l'automatisation des laboratoires pour le diagnostic in vitro

- L'Amérique du Nord a dominé le marché de l'automatisation des laboratoires pour les diagnostics in vitro avec la plus grande part de revenus de 39,6 % en 2024, caractérisée par l'adoption précoce de technologies de laboratoire avancées, des dépenses de santé élevées et la présence d'acteurs majeurs de l'industrie

- Les établissements de santé et les laboratoires de diagnostic de la région apprécient grandement l'efficacité, la précision et les capacités de haut débit offertes par les systèmes automatisés, qui rationalisent les flux de traitement et de test des échantillons.

- Cette adoption généralisée est en outre soutenue par la présence d'acteurs clés du marché, de solides activités de recherche et développement et une demande croissante de solutions de laboratoire intégrées, établissant l'automatisation des laboratoires comme un choix privilégié pour les laboratoires cliniques, universitaires et de recherche.

Analyse du marché américain de l'automatisation des laboratoires pour le diagnostic in vitro

Le marché américain de l'automatisation des laboratoires pour le diagnostic in vitro a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à l'adoption rapide de technologies de laboratoire avancées et à la demande croissante de diagnostics précis et à haut débit. Les établissements de santé privilégient l'automatisation pour améliorer l'efficacité des flux de travail, réduire les erreurs humaines et optimiser les soins aux patients. L'utilisation croissante d'analyseurs et de systèmes robotisés basés sur l'IA, ainsi que l'intégration aux systèmes de gestion des informations de laboratoire (LIMS), stimulent l'expansion du marché. De plus, de solides initiatives de R&D et une forte présence d'acteurs clés du secteur contribuent significativement à la croissance du marché.

Analyse du marché européen de l'automatisation des laboratoires pour le diagnostic in vitro

Le marché européen de l'automatisation des laboratoires pour le diagnostic in vitro devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la demande croissante de tests précis et à haut débit et par le respect rigoureux des réglementations des laboratoires cliniques. L'augmentation des investissements dans les infrastructures de santé et l'adoption d'analyseurs automatisés et de bras robotisés stimulent la croissance du marché. Les laboratoires européens recherchent également efficacité, reproductibilité et économies, encourageant ainsi l'adoption de l'automatisation dans les hôpitaux, les centres de recherche et les centres de diagnostic. La croissance du marché est également soutenue par l'accent mis par la région sur la transformation numérique des soins de santé et l'intégration de solutions de laboratoire intelligentes.

Aperçu du marché britannique de l'automatisation des laboratoires pour le diagnostic in vitro

Le marché britannique de l'automatisation des laboratoires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de diagnostics de précision et de flux de travail rationalisés. L'adoption de manipulateurs de liquides, d'analyseurs et de bras robotisés automatisés se développe dans les hôpitaux et les laboratoires de référence afin d'améliorer la productivité et de réduire les erreurs humaines. De plus, les initiatives de modernisation des établissements de santé et d'adoption de solutions de laboratoire numériques stimulent la croissance du marché. L'accent mis par le Royaume-Uni sur la recherche clinique et la médecine personnalisée incite également les laboratoires à investir dans des technologies d'automatisation avancées.

Analyse du marché allemand de l'automatisation des laboratoires pour le diagnostic in vitro

Le marché allemand de l'automatisation des laboratoires devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une prise de conscience croissante de l'efficacité, de la précision et de la conformité réglementaire des laboratoires. L'infrastructure de santé de pointe de l'Allemagne, l'accent mis sur l'innovation et les investissements dans les systèmes de diagnostic intelligents favorisent l'adoption d'analyseurs automatisés, de bras robotisés et de solutions de stockage. L'intégration de l'automatisation aux systèmes de gestion des informations de laboratoire (LIMS) et la demande de traitement d'échantillons à haut débit stimulent la croissance. Les laboratoires allemands adoptent également de plus en plus de solutions d'automatisation écologiques et économes en énergie, conformément aux objectifs de développement durable.

Analyse du marché de l'automatisation des laboratoires pour le diagnostic in vitro en Asie-Pacifique

Le marché de l'automatisation des laboratoires en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25 % sur la période de prévision 2025-2032, portée par la hausse des dépenses de santé, le développement des infrastructures de laboratoire et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'accent croissant mis par la région sur la modernisation des diagnostics et les initiatives gouvernementales en faveur de la santé numérique favorisent l'adoption de manipulateurs de liquides, d'analyseurs et de bras robotisés automatisés. De plus, la disponibilité de solutions d'automatisation rentables et le développement des fabricants nationaux facilitent l'accès à l'automatisation des laboratoires cliniques, universitaires et de recherche.

Analyse du marché japonais de l'automatisation des laboratoires pour le diagnostic in vitro

Le marché japonais de l'automatisation des laboratoires connaît un essor considérable grâce à l'écosystème technologique avancé du pays, à ses normes de santé élevées et à sa demande de diagnostics de précision. Les laboratoires japonais privilégient l'automatisation pour améliorer leur rendement, réduire les erreurs manuelles et s'intégrer aux systèmes de laboratoire numériques. L'adoption croissante d'analyseurs et de bras robotisés dotés d'IA pour les applications de chimie clinique et d'immuno-analyse alimente la croissance. De plus, le vieillissement de la population japonaise accroît le besoin de solutions de laboratoire efficaces, fiables et faciles à utiliser, tant en milieu clinique que pour la recherche.

Aperçu du marché indien de l'automatisation des laboratoires pour le diagnostic in vitro

En 2024, le marché indien de l'automatisation des laboratoires représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à la croissance de la classe moyenne et à l'adoption croissante de technologies de diagnostic avancées. L'Inde s'impose comme un marché clé pour les manipulateurs de liquides, les analyseurs et les systèmes robotisés automatisés destinés aux hôpitaux, aux centres de diagnostic et aux laboratoires de recherche. Les initiatives gouvernementales en faveur de la santé numérique et des installations de laboratoire intelligentes, combinées à des solutions d'automatisation rentables, sont des facteurs clés de la croissance du marché indien.

Part de marché de l'automatisation des laboratoires pour les diagnostics in vitro

L'industrie de l'automatisation des laboratoires pour les diagnostics in vitro est principalement dirigée par des entreprises bien établies, notamment :

- Cognex Corporation (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Danaher (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Agilent Technologies Inc. (États-Unis)

- Abbott (États-Unis)

- PerkinElmer (États-Unis)

- Tecan Group Ltd (Suisse)

- BD (États-Unis)

- BIOMÉRIEUX (France)

- QIAGEN (Pays-Bas)

- Hologic, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Sysmex Corporation (Japon)

- Waters Corporation (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Hitachi High-Tech Corporation (Japon)

Quels sont les développements récents du marché mondial de l’automatisation des laboratoires pour les diagnostics in vitro ?

- En septembre 2025, Beckman Coulter Diagnostics a lancé le premier test d'immuno-essai BD-Tau entièrement automatisé et à haut débit, destiné exclusivement à la recherche, faisant ainsi progresser la recherche clinique sur les maladies neurodégénératives. Ce test est compatible avec les analyseurs d'immuno-essais DxI 9000 et Access 2, facilitant ainsi l'analyse efficace des biomarqueurs dans les études cliniques.

- En juillet 2025, Siemens Healthineers a lancé les systèmes d'hémostase entièrement automatisés CN-3000 et CN-6000, offrant des capacités avancées de tests de coagulation aux laboratoires de toutes tailles. Ces systèmes offrent une large gamme de tests de coagulation de routine et spécialisés, conçus pour une intégration transparente avec Atellica Data Manager et Process Manager, permettant des flux de travail mains libres et une supervision centralisée.

- En mai 2025, Thermo Fisher Scientific a lancé le manipulateur de liquides automatisé Thermo Scientific CV2000, améliorant ainsi l'efficacité des laboratoires grâce à l'automatisation des flux de travail. Cette plateforme de deuxième génération peut distribuer avec précision des volumes de liquide de 100 à 875 µL et traiter jusqu'à 1 000 échantillons par heure, simplifiant ainsi la préparation des échantillons dans les environnements à haut débit.

- En avril 2025, PerkinElmer a présenté son robot de manipulation de plaques, conçu pour automatiser la manipulation, le transport et le traitement des microplaques dans les laboratoires à haut débit. Ce système améliore l'efficacité du laboratoire en réduisant les manipulations manuelles et en augmentant le rendement des applications de diagnostic et de recherche.

- En décembre 2023, le système GLP Systems Track d'Abbott a reçu l'approbation de la FDA, permettant aux laboratoires et aux patients d'obtenir des résultats plus rapidement. Ce système d'automatisation améliore l'efficacité des laboratoires en simplifiant le suivi et le traitement des échantillons, contribuant ainsi à accélérer les délais de diagnostic.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.