Global Laboratory Gas Generators Market

Taille du marché en milliards USD

TCAC :

%

USD

539.84 Billion

USD

1,561.68 Billion

2025

2033

USD

539.84 Billion

USD

1,561.68 Billion

2025

2033

| 2026 –2033 | |

| USD 539.84 Billion | |

| USD 1,561.68 Billion | |

| % | |

|

Segmentation du marché mondial des tests tissulaires par type de produit (générateurs d'hydrogène, d'azote, d'oxygène, d'air zéro, de gaz de purge et autres), application (chromatographie en phase gazeuse, chromatographie liquide couplée à la spectrométrie de masse (LC-MS), analyseurs de gaz, spectroscopie et autres), utilisateur final (entreprises chimiques/pétrochimiques, entreprises pharmaceutiques et biotechnologiques, entreprises environnementales, entreprises agroalimentaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des générateurs de gaz de laboratoire

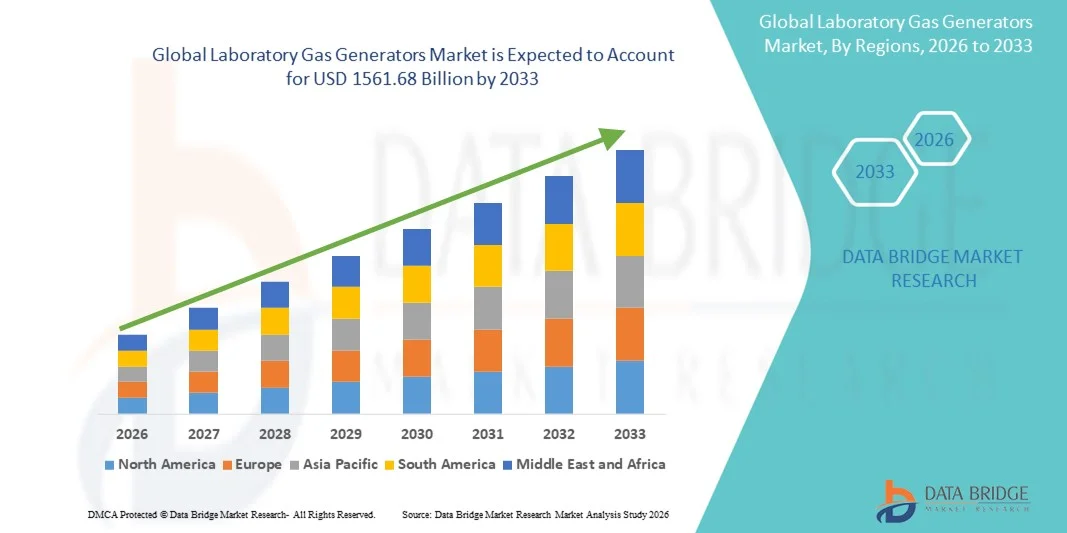

- Le marché mondial des générateurs de gaz de laboratoire était évalué à 539,84 milliards de dollars américains en 2025 et devrait atteindre 1 561,68 milliards de dollars américains d’ici 2033 , avec un TCAC de 14,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de gaz de haute pureté dans les laboratoires, les centres de recherche et les applications pharmaceutiques, ainsi que par les progrès technologiques des systèmes de production de gaz qui améliorent la fiabilité, la sécurité et la rentabilité.

- De plus, l'adoption croissante de flux de travail automatisés et continus en laboratoire, combinée à la nécessité d'une production de gaz sur site pour réduire la dépendance aux coûts d'approvisionnement et de transport des bouteilles, accélère l'adoption des solutions de générateurs de gaz de laboratoire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des générateurs de gaz de laboratoire

- Les générateurs de gaz de laboratoire, assurant la production sur site de gaz de haute pureté tels que l'azote, l'hydrogène et l'air zéro, sont des composants de plus en plus essentiels des laboratoires modernes, des installations de recherche et des unités de production pharmaceutique en raison de leur fiabilité, de leur rentabilité et de leur disponibilité continue.

- La demande croissante de générateurs de gaz pour laboratoires est principalement alimentée par le besoin accru d'un approvisionnement continu en gaz pour les instruments d'analyse, l'intensification des activités de R&D et l'importance accrue accordée à la sécurité et à l'efficacité opérationnelle des laboratoires.

- L'Amérique du Nord a dominé le marché des générateurs de gaz de laboratoire en 2025, représentant environ 39 % des revenus. Cette domination s'explique par la forte présence de fabricants d'équipements de laboratoire de premier plan, des infrastructures de recherche avancées et une réglementation favorable à la production de gaz en interne. Les États-Unis ont concentré la majeure partie de la demande régionale, portée par l'adoption généralisée des flux de travail automatisés en laboratoire, des secteurs pharmaceutique et biotechnologique bien établis et des investissements importants dans les solutions d'efficacité et de sécurité des laboratoires.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des générateurs de gaz de laboratoire au cours de la période de prévision, enregistrant un TCAC élevé d'environ 12,8 % entre 2026 et 2033. Cette croissance sera portée par l'augmentation des dépenses en R&D, l'expansion des industries pharmaceutiques et biotechnologiques , l'adoption croissante d'instruments analytiques de pointe et l'amélioration de l'accès à des infrastructures de laboratoire fiables dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la chromatographie en phase gazeuse a dominé le marché en 2025 avec une part de revenus de 38 %, grâce à son utilisation intensive dans les laboratoires chimiques, pharmaceutiques, alimentaires et environnementaux.

Portée du rapport et segmentation du marché des générateurs de gaz de laboratoire

|

Attributs |

Générateurs de gaz de laboratoire : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Parker Hannifin Corporation (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des générateurs de gaz de laboratoire

Adoption croissante des systèmes de production de gaz à la demande

- L'une des principales tendances du marché mondial des générateurs de gaz pour laboratoires est l'adoption croissante des systèmes de production de gaz à la demande, qui fournissent de l'azote, de l'hydrogène ou de l'air zéro de qualité laboratoire sans nécessiter de bouteilles de gaz haute pression. Cette tendance est accélérée par la demande d'un approvisionnement en gaz plus sûr, plus fiable et plus économique dans les laboratoires d'analyse, notamment les laboratoires pharmaceutiques, agroalimentaires et d'essais environnementaux.

- Par exemple, en février 2024, Peak Scientific a lancé une version améliorée du générateur d'azote Genius XE, assurant une production continue d'azote sur site pour les systèmes LC-MS et éliminant ainsi le besoin de bouteilles de gaz comprimé. Ce lancement illustre l'intérêt croissant pour les solutions de production de gaz automatisées et sans bouteilles.

- Les générateurs de gaz à la demande réduisent les risques opérationnels liés au stockage et à la manutention des bouteilles, tout en garantissant une qualité de gaz constante. Les laboratoires bénéficient ainsi d'un flux de travail ininterrompu, de temps d'arrêt réduits et de coûts de maintenance globaux inférieurs.

- La flexibilité d'installation et l'adaptabilité aux laboratoires de toutes tailles constituent un autre facteur clé favorisant l'adoption. L'intégration avec les instruments d'analyse et les systèmes de surveillance automatisés améliore encore l'efficacité opérationnelle.

- La production d'électricité en interne simplifie la conformité réglementaire et le respect des normes de sécurité. Cette tendance est particulièrement marquée dans les régions aux réglementations de sécurité strictes, comme l'Amérique du Nord et l'Europe. Les générateurs à haut rendement énergétique, silencieux et compacts, sont de plus en plus plébiscités.

- Des secteurs comme la biotechnologie, la recherche clinique et la pétrochimie remplacent de plus en plus les bouteilles de gaz traditionnelles. La prise de conscience croissante du développement durable et de la réduction de l'empreinte carbone favorise la préférence pour les générateurs par rapport à l'approvisionnement en gaz en bouteilles.

- Les fournisseurs proposent des solutions hybrides combinant production à la demande et capacité de stockage pour répondre aux pics de consommation. La surveillance en temps réel et la maintenance prédictive deviennent des fonctionnalités standard dans la conception des nouveaux produits.

Dynamique du marché des générateurs de gaz de laboratoire

Conducteur

Besoin d'un approvisionnement en gaz rentable et fiable dans les laboratoires

- La demande croissante en gaz de haute pureté et constant pour les applications de laboratoire est un facteur important de la croissance du marché des générateurs de gaz de laboratoire. Les laboratoires nécessitent un flux de gaz continu pour les procédures analytiques critiques telles que la chromatographie, la spectroscopie et la spectrométrie de masse.

- Par exemple, en octobre 2023, Linde Gas a lancé son générateur d'hydrogène H2-300 de pointe pour instruments d'analyse, permettant aux laboratoires de réduire les coûts liés au remplissage des bouteilles tout en garantissant une pureté de gaz stable. Ceci illustre comment les fournisseurs répondent directement aux préoccupations des laboratoires en matière d'efficacité opérationnelle et de coûts.

- La nécessité de réduire les risques opérationnels et la dépendance aux livraisons de bouteilles de gaz encourage l'adoption de la production de gaz sur site.

- Les options de gaz de haute pureté, sans air et ultra-haute pureté répondent aux exigences analytiques et de recherche les plus strictes.

- Les laboratoires bénéficient également d'une réduction des temps d'arrêt et d'une durée de vie accrue des instruments grâce à un approvisionnement fiable en gaz. Les économies réalisées sur le remplacement, le stockage et le transport des bouteilles de gaz sont considérables à long terme.

- L'adoption de l'automatisation et de la surveillance à distance améliore le confort d'utilisation pour le personnel de laboratoire. Les réglementations environnementales et la volonté de développement durable favorisent également les solutions de production interne.

- Les secteurs de la santé, des analyses alimentaires et de la chimie privilégient de plus en plus les générateurs internes pour des raisons de sécurité et de conformité. Le nombre croissant de laboratoires d'analyse et de centres de recherche à l'échelle mondiale soutient la croissance soutenue du marché.

Retenue/Défi

Coût initial élevé et exigences de maintenance

- L'investissement initial relativement élevé requis pour les générateurs de gaz de laboratoire, comparé aux bouteilles de gaz classiques, demeure un obstacle majeur à la croissance du marché. Les laboratoires disposant de budgets limités peuvent hésiter à adopter de nouveaux systèmes.

- Par exemple, un rapport publié en mai 2022 a souligné que les petits laboratoires universitaires et de recherche en Inde avaient retardé l'adoption des générateurs en raison des coûts initiaux, malgré les avantages à long terme, mettant ainsi en évidence les obstacles financiers dans les régions émergentes.

- Les exigences de maintenance, notamment le remplacement des filtres, l'entretien des membranes et l'étalonnage périodique, peuvent accroître la complexité opérationnelle.

- Un manque d'expertise technique ou de personnel qualifié peut entraver une adoption harmonieuse dans certains laboratoires.

- Certains générateurs présentent des limitations lors des pics de demande, ce qui nécessite des systèmes hybrides ou des cylindres supplémentaires.

- La consommation d'énergie et les conditions environnementales (température, humidité) peuvent affecter l'efficacité et la durée de vie du générateur.

- La compatibilité avec divers instruments d'analyse nécessite une spécification précise, ce qui peut limiter la flexibilité.

- La disponibilité des services et de l'infrastructure de support des fournisseurs peut varier selon les régions, ce qui influe sur l'adoption. La complexité perçue de l'installation et de la configuration peut retarder la prise de décision dans les petits laboratoires.

- Bien que le coût total de possession soit inférieur à long terme, la perception initiale de l'investissement peut ralentir la croissance.

- Pour une plus large acceptation par le marché, il est crucial de relever ces défis grâce à des options de financement, des formations et des services de maintenance groupés.

Étendue du marché des générateurs de gaz de laboratoire

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Le marché mondial des tests tissulaires est segmenté, selon le type de produit, en générateurs d'hydrogène, d'azote, d'oxygène, d'air zéro, de gaz de purge et autres. Le segment des générateurs d'azote a dominé le marché, représentant environ 36 % du chiffre d'affaires mondial en 2025, principalement grâce à son rôle essentiel dans les applications de tests de laboratoire telles que la chromatographie en phase gazeuse, la LC-MS et la spectroscopie. Les générateurs d'azote fournissent un approvisionnement en gaz stable et de haute pureté, éliminant ainsi la dépendance aux bouteilles et améliorant la sécurité et l'efficacité des laboratoires. Leur utilisation est particulièrement répandue dans les laboratoires pharmaceutiques et biotechnologiques où la précision et la reproductibilité des résultats sont cruciales. Ce segment bénéficie d'une large intégration avec les instruments d'analyse automatisés, de coûts d'exploitation réduits et de besoins de maintenance minimes. Les progrès technologiques, tels que les modèles de générateurs économes en énergie et évolutifs, ont encore renforcé la pénétration du marché. L'Amérique du Nord et l'Europe sont les régions leaders grâce à leurs infrastructures de laboratoire avancées et à l'utilisation intensive d'instruments d'analyse. De plus, les fabricants proposent des modèles compacts et peu encombrants, adaptés aux laboratoires de toutes tailles. Le renforcement des contrôles de qualité réglementaires, conjugué à la demande croissante des instituts de recherche et des laboratoires sous contrat, consolide la position dominante des générateurs d'azote. Les initiatives des fournisseurs en matière de service après-vente, de fiabilité à long terme et de durabilité contribuent également à cette préférence persistante.

Le segment des générateurs d'hydrogène devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,5 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante d'hydrogène de haute pureté pour les applications analytiques exigeant une détection sensible, telles que la LC-MS. Les générateurs d'hydrogène offrent des performances supérieures aux systèmes à bouteilles, notamment une réduction du bruit de fond, une sensibilité accrue des détecteurs et une minimisation des risques opérationnels. Par exemple, en 2024, Peak Scientific a lancé le générateur d'hydrogène Genius XE, spécialement optimisé pour les applications LC-MS, permettant des flux de travail plus sûrs et plus efficaces en laboratoire. Leur adoption est en hausse dans la R&D pharmaceutique, les analyses environnementales et les laboratoires pétrochimiques, où la précision et la sécurité sont essentielles. Leur conception compacte, leur faible niveau sonore et leur encombrement réduit contribuent également à leur popularité croissante. La région Asie-Pacifique s'impose comme un pôle de croissance important grâce au développement des infrastructures de laboratoire et à la demande croissante d'analyses. L'intégration avec les instruments automatisés et les systèmes de contrôle permet une alimentation en hydrogène à la demande, réduisant ainsi les temps d'arrêt. Enfin, ce segment bénéficie du besoin croissant d'opérations de laboratoire écologiques et durables. Les fabricants proposent également des générateurs dotés de fonctions de surveillance avancées pour une fiabilité et une efficacité accrues. La sensibilisation croissante aux avantages du fonctionnement sans bouteille et la réduction des coûts d'exploitation stimulent encore davantage la croissance, faisant des générateurs à hydrogène le segment de produits connaissant la croissance la plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en chromatographie en phase gazeuse (CPG), LC-MS, analyseurs de gaz, spectroscopie et autres. Le segment de la CPG dominait le marché en 2025 avec une part de revenus de 38 %, grâce à son utilisation intensive dans les laboratoires chimiques, pharmaceutiques, agroalimentaires et environnementaux. Les instruments de CPG nécessitent des gaz vecteurs de haute pureté tels que l'azote, l'hydrogène et l'air zéro, ce qui favorise l'adoption de générateurs de gaz. Ce segment bénéficie de l'exigence de résultats précis et reproductibles, notamment pour les tests de conformité réglementaire. Les laboratoires à haut débit, y compris les organismes de recherche sous contrat (CRO), privilégient les solutions intégrées de générateurs de gaz pour leur rentabilité et leur fiabilité opérationnelle. L'Amérique du Nord et l'Europe sont des marchés clés grâce à leurs infrastructures analytiques avancées et à leurs réseaux de laboratoires bien établis. La domination de ce segment est renforcée par les innovations technologiques continues apportées aux générateurs de gaz, telles que des conceptions écoénergétiques, un encombrement réduit et un fonctionnement automatisé. La compatibilité avec de nombreux instruments, les faibles besoins de maintenance et les dispositifs de sécurité contribuent également à une forte adoption. Enfin, la sensibilisation croissante au développement durable des laboratoires et la volonté d'éviter l'utilisation de bouteilles haute pression soutiennent davantage cette croissance. Les fournisseurs innovent constamment avec des systèmes évolutifs pour répondre aux besoins et aux exigences des laboratoires de tailles diverses.

Le segment LC-MS devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 13,2 %, entre 2026 et 2033, porté par l'adoption croissante de la spectrométrie de masse en protéomique, métabolomique et recherche pharmaceutique. Les instruments LC-MS nécessitent des gaz de haute pureté pour un fonctionnement optimal, ce qui rend les générateurs de gaz indispensables. Par exemple, en 2023, Agilent Technologies a lancé un nouveau système de génération de gaz sur site, compatible avec ses plateformes LC-MS, améliorant ainsi l'efficacité et la sécurité des flux de travail. L'augmentation des investissements en R&D, l'expansion des laboratoires d'analyses cliniques et la demande croissante de diagnostics rapides et précis alimentent cette croissance. La région Asie-Pacifique s'impose comme une zone à forte croissance grâce à l'essor des industries pharmaceutiques et biotechnologiques. La compacité des appareils, leur intégration aux flux de travail automatisés et leurs faibles besoins de maintenance favorisent également leur adoption. L'importance croissante accordée à la précision analytique, à la conformité réglementaire et aux pratiques de laboratoire respectueuses de l'environnement renforce la croissance de ce segment. Les fournisseurs proposent des interfaces de surveillance conviviales et des solutions de diagnostic à distance pour plus de simplicité d'utilisation. Le besoin de remplacer les systèmes traditionnels à bouteilles de gaz, renforçant ainsi la sécurité des laboratoires, contribue également à cette adoption. Les initiatives gouvernementales croissantes en faveur de la modernisation des laboratoires et des diagnostics avancés contribuent à la croissance rapide de ce secteur.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises chimiques/pétrochimiques, pharmaceutiques et biotechnologiques, environnementales, agroalimentaires et autres. Le segment pharmaceutique et biotechnologique dominait le marché en 2025 avec une part de 40 %, grâce à des exigences strictes en matière de contrôle qualité, des activités de R&D continues et l'adoption d'instruments analytiques de haute précision. Les générateurs de gaz sont essentiels au bon déroulement des analyses en laboratoire, garantissant fiabilité, constance et sécurité. Ce segment bénéficie des contraintes réglementaires imposant des tests précis, ainsi que des environnements de laboratoire à haut débit. L'Amérique du Nord et l'Europe sont des marchés clés grâce à leurs infrastructures de santé et de R&D de pointe. Les améliorations constantes apportées à la technologie des générateurs de gaz, notamment les systèmes compacts et économes en énergie, stimulent leur adoption. L'intégration aux flux de travail automatisés des laboratoires pharmaceutiques et biotechnologiques renforce encore leur position dominante. De plus, le besoin d'opérations de laboratoire durables et sans bouteilles de gaz soutient cette préférence. L'adoption croissante des organismes de recherche sous contrat et l'expansion mondiale des activités de R&D pharmaceutique contribuent également à la croissance du marché. Le soutien des fournisseurs, la fiabilité des services et les réseaux de distribution mondiaux renforcent encore la position dominante de ce segment.

Le segment des entreprises environnementales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,8 %, entre 2026 et 2033, porté par la demande croissante d'analyses de l'air, de l'eau et des sols pour répondre aux normes environnementales. Les générateurs de gaz offrent une alternative sûre et fiable aux gaz en bouteille, permettant une surveillance et des analyses continues. Par exemple, en 2022, Horiba a lancé un système intégré de génération de gaz pour les laboratoires environnementaux afin d'optimiser les flux de travail liés aux analyses de la qualité de l'air. Le renforcement des réglementations gouvernementales sur les émissions, le développement des infrastructures d'analyse environnementale et les exigences analytiques croissantes dans les économies émergentes telles que la Chine, l'Inde et le Brésil sont autant de facteurs de croissance. La conception compacte et nécessitant peu d'entretien, l'efficacité énergétique et la sécurité d'utilisation contribuent également à l'adoption de ces systèmes. Le segment bénéficie de l'augmentation des investissements dans les programmes de surveillance environnementale, de la sensibilisation mondiale à la lutte contre la pollution et du besoin de résultats précis et reproductibles. Les initiatives des fournisseurs visant à proposer des systèmes évolutifs et conviviaux pour les laboratoires environnementaux favorisent encore davantage leur adoption.

Analyse régionale du marché des générateurs de gaz de laboratoire

- L'Amérique du Nord a dominé le marché des générateurs de gaz de laboratoire avec la plus grande part de revenus, soit environ 39 % en 2025.

- Portée par une forte présence de fabricants d'équipements de laboratoire de premier plan, des infrastructures de recherche avancées et une réglementation favorable à la production interne de gaz, cette région connaît une croissance rapide.

- L'adoption généralisée des flux de travail automatisés en laboratoire, la solidité des secteurs pharmaceutique et biotechnologique et les investissements importants dans les solutions d'efficacité et de sécurité des laboratoires ont également soutenu la croissance du marché.

Aperçu du marché américain des générateurs de gaz de laboratoire :

Le marché américain des générateurs de gaz de laboratoire représentait la majeure partie de la demande nord-américaine, captant près de 82 % des revenus régionaux en 2025. Cette croissance est alimentée par l’adoption généralisée de l’automatisation des laboratoires, l’utilisation intensive d’instruments analytiques tels que la GC, la LC-MS et la spectroscopie, ainsi que par l’augmentation des investissements en recherche et développement dans les industries pharmaceutiques, biotechnologiques et chimiques. Par ailleurs, des initiatives gouvernementales ambitieuses et des normes réglementaires strictes en matière de sécurité et d’efficacité des laboratoires contribuent également à l’expansion du marché.

Aperçu du marché européen des générateurs de gaz pour laboratoires :

Le marché européen des générateurs de gaz pour laboratoires devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par des infrastructures de laboratoire avancées, des réglementations strictes en matière de sécurité et de qualité, et l’adoption croissante de la production de gaz en interne dans les instituts de recherche et les entreprises pharmaceutiques. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent dans la modernisation des laboratoires, ce qui accroît la demande de générateurs de gaz fiables et nécessitant peu d’entretien.

Analyse du marché britannique des générateurs de gaz pour laboratoires :

Le marché britannique des générateurs de gaz pour laboratoires devrait connaître une croissance soutenue au cours de la période de prévision, portée par l’intensification des activités de R&D dans les secteurs pharmaceutique et biotechnologique, le développement de l’automatisation des laboratoires et le besoin croissant de systèmes de production de gaz sûrs, économiques et fiables. Le soutien gouvernemental à la recherche scientifique et aux initiatives en matière de sécurité des laboratoires contribue également à stimuler l’adoption de ces systèmes.

Analyse du marché allemand des générateurs de gaz de laboratoire :

Le marché allemand des générateurs de gaz de laboratoire devrait connaître une croissance annuelle composée (TCAC) importante grâce à la présence d’industries pharmaceutiques et chimiques bien établies, à l’importance accrue accordée aux normes de sécurité en laboratoire et à l’adoption croissante de technologies de production de gaz de haute pureté. Des activités de R&D dynamiques et la présence de fabricants internationaux d’équipements de laboratoire contribuent également à cette expansion.

Aperçu du marché des générateurs de gaz de laboratoire en Asie-Pacifique :

Le marché des générateurs de gaz de laboratoire en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à environ 12,8 %, entre 2026 et 2033. Cette croissance sera portée par l’augmentation des dépenses en R&D, l’expansion des industries pharmaceutiques et biotechnologiques, l’adoption croissante d’instruments analytiques de pointe et l’amélioration de l’accès à des infrastructures de laboratoire fiables. La Chine, l’Inde et le Japon contribuent largement à cette croissance rapide.

Aperçu du marché japonais des générateurs de gaz pour laboratoires :

Le marché japonais des générateurs de gaz pour laboratoires connaît une forte croissance, soutenue par des infrastructures de laboratoire de pointe, une demande élevée en gaz de haute pureté et l’adoption croissante de systèmes de laboratoire automatisés. L’accent mis par le pays sur l’efficacité de la recherche et la sécurité en laboratoire contribue également à cette croissance.

Aperçu du marché chinois des générateurs de gaz de laboratoire :

Le marché chinois des générateurs de gaz de laboratoire représentait la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une industrialisation rapide, à l’expansion des secteurs pharmaceutique et chimique, à la croissance des investissements en R&D et à l’adoption croissante d’équipements de laboratoire automatisés. La disponibilité de solutions de production de gaz économiques et la présence de fabricants nationaux performants sont des facteurs clés de la croissance de ce marché.

Part de marché des générateurs de gaz de laboratoire

Le secteur des générateurs de gaz de laboratoire est principalement dominé par des entreprises bien établies, notamment :

• Parker Hannifin Corporation (États-Unis)

• Peak Scientific Instruments (Royaume-Uni)

• LNI Swissgas (Suisse)

• Matheson Tri-Gas (États-Unis)

• Praxair Technology (États-Unis)

• Air Products and Chemicals (États-Unis)

• Messer Group (Allemagne)

• Generon IGS (États-Unis)

• GCE Group (Suède)

• Hitachi Industrial Equipment Systems (Japon)

• Cole-Parmer (États-Unis)

• RIX Industries (États-Unis)

• Inmatec GmbH (Allemagne)

• Nupor Technologies (Chine)

• Edwards Vacuum (Royaume-Uni)

• MG Industries (États-Unis)

• Cryogenic Gases (Canada)

• Air Liquide (France)

• ELGA LabWater (Royaume-Uni)

• CryoTech Systems (Inde)

Dernières évolutions du marché mondial des générateurs de gaz de laboratoire

- En mai 2025, lors du congrès de l'American Society for Mass Spectrometry (ASMS), PEAK Scientific a présenté sa nouvelle gamme de générateurs de gaz de laboratoire Intura, comprenant des générateurs d'hydrogène, d'azote et d'air zéro. La plateforme Intura se caractérise par un format compact, une technologie de filtration améliorée et une consommation d'énergie réduite, répondant ainsi aux besoins des laboratoires d'analyse modernes à haut débit.

- En mars 2024, PEAK Scientific, fabricant leader de générateurs de gaz pour laboratoires, a annoncé le lancement du générateur d'azote Horizen 24, conçu spécifiquement pour les systèmes LC-MS à simple quadripôle. Ce système permet de réduire la consommation d'énergie jusqu'à 55 % et de diminuer considérablement la production de chaleur, aidant ainsi les laboratoires à réduire leurs coûts d'exploitation tout en atteignant leurs objectifs de développement durable.

- En novembre 2023, PEAK Scientific a lancé sa plateforme de générateurs d'azote Eco-Series, destinée aux laboratoires recherchant des solutions d'approvisionnement en gaz écoénergétiques et respectueuses de l'environnement. Ce lancement répondait à la demande croissante d'infrastructures de laboratoire durables, notamment dans les laboratoires de recherche pharmaceutique et universitaire.

- En juin 2022, Claind, fournisseur mondial de systèmes de génération de gaz sur site, a étendu ses capacités de production en ouvrant une nouvelle usine à Suzhou, en Chine. Cette expansion visait à accroître la production de générateurs d'azote de haute pureté afin de répondre à la demande croissante des laboratoires d'analyse de la région Asie-Pacifique et des marchés d'exportation mondiaux.

- En septembre 2021, F-DGSi (membre du groupe F-DGS) a annoncé des améliorations apportées à sa gamme de générateurs d'hydrogène H2CAL, intégrant des contrôles de sécurité optimisés et des fonctions de surveillance numérique. Ces mises à jour étaient destinées aux laboratoires de chromatographie nécessitant un approvisionnement continu en hydrogène de haute pureté et une sécurité d'exploitation renforcée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.