Global Lactose Intolerance Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

33.85 Billion

USD

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'intolérance au lactose, par type (intolérance primaire au lactose, intolérance secondaire au lactose, intolérance congénitale au lactose et intolérance développementale au lactose), traitement (compléments alimentaires, suppléments de lactase enzymatique et autres), voie d'administration (orale et injectable), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements contre l'intolérance au lactose

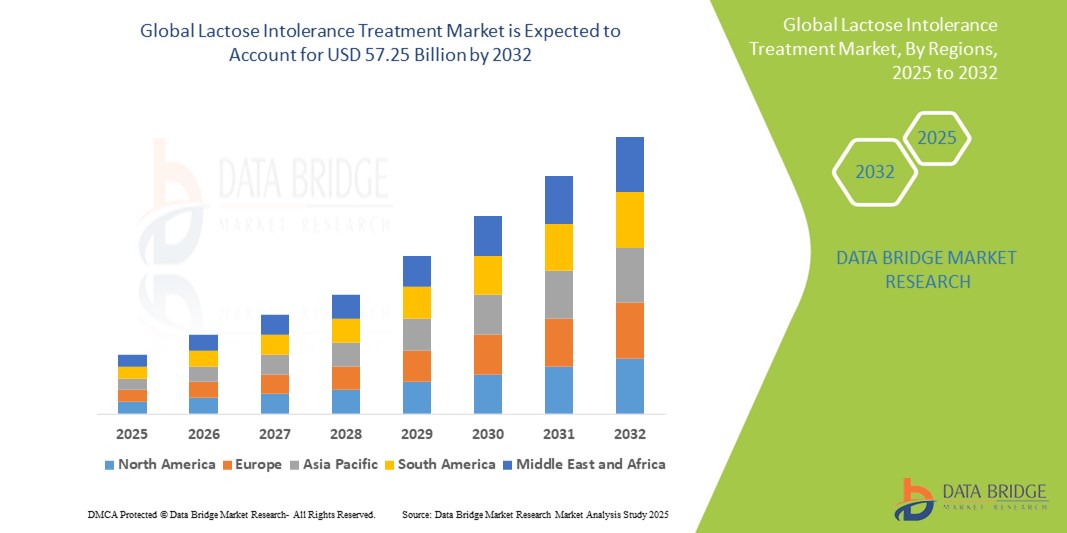

- Le marché mondial des traitements contre l'intolérance au lactose était évalué à 33,85 milliards de dollars américains en 2024 et devrait atteindre 57,25 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,79 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des objets connectés et de la maison intelligente, entraînant une numérisation accrue dans les environnements résidentiels et commerciaux. Ce lien découle d'une évolution sociétale plus large vers la santé et le bien-être, où les consommateurs utilisent de plus en plus la technologie pour gérer leurs problèmes de santé personnels, y compris les intolérances alimentaires.

- De plus, la demande croissante des consommateurs pour des solutions sécurisées, conviviales et intégrées pour leurs domiciles et leurs entreprises fait des solutions intelligentes le système de contrôle d'accès moderne de référence. Cette priorité accordée à la commodité et au contrôle au quotidien se retrouve dans le domaine de la santé, où les consommateurs recherchent des moyens accessibles et efficaces de gérer des affections telles que l'intolérance au lactose. La convergence de ces facteurs accélère l'adoption des solutions de traitement de l'intolérance au lactose, stimulant ainsi considérablement la croissance du secteur, car les individus sont de plus en plus conscients et proactifs dans la gestion de leurs besoins alimentaires grâce à des options facilement accessibles et technologiquement avancées.

Analyse du marché des traitements contre l'intolérance au lactose

- La prise en charge de l'intolérance au lactose, incluant les compléments alimentaires, les substituts enzymatiques et les alternatives alimentaires et boissons sans lactose, devient un aspect de plus en plus essentiel de la gestion moderne de la santé digestive, en raison d'une sensibilisation accrue, d'une prise de conscience croissante des enjeux de santé et de la disponibilité grandissante de produits adaptés, tant en milieu clinique que dans le commerce.

- La demande croissante de traitements contre l'intolérance au lactose est principalement alimentée par la prévalence mondiale croissante de la malabsorption du lactose, un intérêt accru des consommateurs pour les soins de santé préventifs et la disponibilité croissante d'alternatives sans lactose attrayantes dans les supermarchés et les points de vente de restauration courants.

- L'Amérique du Nord domine le marché du traitement de l'intolérance au lactose avec la plus grande part de revenus (62,3 %) en 2024, ce qui se caractérise par une sensibilisation et un diagnostic précoces des troubles digestifs, des dépenses élevées des consommateurs en produits de santé et de bien-être, et une forte présence d'acteurs clés du secteur.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre l'intolérance au lactose au cours de la période de prévision, avec une part de marché de 8,7 %, en raison de l'urbanisation croissante, de l'évolution des habitudes alimentaires et de la forte prévalence de l'intolérance au lactose dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de l'intolérance primaire au lactose domine le marché des traitements de l'intolérance au lactose, avec une part de marché de 65,2 %. Cette domination s'explique par sa forte prévalence à l'échelle mondiale, car elle se développe généralement avec l'âge en raison d'une diminution naturelle de la production de l'enzyme lactase.

Portée du rapport et segmentation du marché des traitements de l'intolérance au lactose

|

Attributs |

Traitement de l'intolérance au lactose : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des traitements contre l'intolérance au lactose

« Nutrition personnalisée et solutions de santé digestive basées sur l'IA »

- Une tendance importante et en pleine accélération sur le marché mondial du traitement de l'intolérance au lactose est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes de nutrition personnalisée, permettant des solutions sur mesure pour la santé digestive des individus, basées sur la génétique, les données du microbiome et les habitudes de vie.

- Par exemple, des entreprises comme ZOE et DayTwo utilisent des algorithmes d'IA et des tests du microbiome intestinal pour fournir des conseils diététiques personnalisés, notamment des recommandations d'alternatives sans lactose adaptées aux profils digestifs individuels.

- Les applications basées sur l'IA sont de plus en plus utilisées pour suivre les symptômes, analyser l'apport alimentaire et recommander des compléments enzymatiques ou des aliments sans lactose spécifiques. Certaines plateformes intègrent même les données des objets connectés pour surveiller les réponses digestives et ajuster les suggestions diététiques en temps réel.

- Ces systèmes intelligents permettent aux utilisateurs de gérer leur intolérance au lactose de manière proactive, offrant un meilleur contrôle et une plus grande facilité d'utilisation grâce à des applications mobiles connectées à des scanners alimentaires, des appareils de cuisine intelligents et des plateformes de santé numérique.

- Cette convergence de l'IA, des biotechnologies et des sciences de la nutrition redéfinit les attentes des consommateurs en proposant des approches personnalisées et fondées sur les données pour gérer l'intolérance au lactose. Les entreprises leaders investissent désormais dans des outils numériques permettant aux consommateurs d'identifier leurs seuils de tolérance au lactose et d'optimiser leur alimentation en conséquence.

- La demande de solutions intelligentes et personnalisées contre l'intolérance au lactose croît rapidement sur les marchés mondiaux, car les consommateurs soucieux de leur santé recherchent des moyens sur mesure et basés sur la technologie pour améliorer leur bien-être digestif et réduire les restrictions alimentaires.

Dynamique du marché des traitements de l'intolérance au lactose

Conducteur

« Une demande croissante alimentée par une sensibilisation accrue à la santé digestive et des changements dans les habitudes alimentaires »

- La sensibilisation croissante du monde entier à la santé digestive et le nombre croissant de personnes diagnostiquées comme intolérantes au lactose sont des facteurs importants de la demande de solutions de traitement de l'intolérance au lactose.

- Par exemple, en mars 2024, Nestlé Health Science a élargi sa gamme de produits nutritionnels sans lactose en Europe et en Asie, témoignant de la demande croissante des consommateurs pour des solutions digestives accessibles et pratiques. Ces initiatives stratégiques des principaux acteurs devraient stimuler la croissance du marché des traitements contre l'intolérance au lactose au cours de la période de prévision.

- À mesure que les consommateurs s'informent davantage sur les symptômes de l'intolérance au lactose et cherchent à améliorer leur santé intestinale globale, on observe une forte augmentation de la consommation d'alternatives aux produits laitiers sans lactose, de suppléments enzymatiques et de solutions probiotiques adaptées aux besoins digestifs individuels.

- De plus, l'évolution mondiale vers des régimes alimentaires à base de plantes et la popularité croissante des modes de vie axés sur le bien-être rendent les produits sans lactose et les alternatives aux produits laitiers essentiels aussi bien sur les marchés développés que sur les marchés émergents.

- La disponibilité de nombreux aliments et boissons sans lactose, de compléments enzymatiques sans ordonnance et d'applications mobiles pour le suivi des intolérances est un facteur clé de l'adoption de ces traitements. La tendance à la prévention et à la consommation de produits naturels contribue également à la croissance du marché des traitements de l'intolérance au lactose auprès de différentes populations.

Retenue/Défi

« Sensibilisation limitée des consommateurs et perception des inconvénients liés aux changements alimentaires »

- Un obstacle majeur à la généralisation des traitements contre l'intolérance au lactose réside dans la méconnaissance, dans de nombreuses régions, de cette affection, de ses symptômes et des options thérapeutiques ou diététiques disponibles. Ce manque d'information conduit nombre de personnes à continuer de consommer des aliments contenant du lactose sans en identifier la cause.

- Par exemple, des études menées dans certaines régions d'Asie et d'Afrique montrent une forte prévalence de l'intolérance au lactose, mais de faibles taux de diagnostic, ce qui limite la demande de solutions de traitement ciblées.

- De plus, certains consommateurs perçoivent la transition vers les produits sans lactose ou les substituts laitiers comme contraignante, évoquant des différences de goût, une disponibilité limitée en milieu rural et une confusion quant à l'étiquetage des aliments.

- Pour surmonter ces difficultés, il est nécessaire d'investir dans l'éducation des consommateurs, d'établir des normes d'étiquetage alimentaire plus claires et de encourager les fabricants de produits alimentaires à améliorer le goût et la valeur nutritionnelle des alternatives sans lactose.

- La sensibilité aux prix sur certains marchés constitue également un défi, car les produits sans lactose et les suppléments enzymatiques sont souvent plus chers que les produits laitiers classiques.

- Les entreprises doivent s'attacher à améliorer l'abordabilité et l'accessibilité pour favoriser une plus grande pénétration du marché et une croissance durable dans les régions mal desservies.

Étendue du marché des traitements contre l'intolérance au lactose

Le marché est segmenté en fonction du type, du traitement, de la voie d'administration et de l'utilisateur final.

• Par type

Le marché des traitements contre l'intolérance au lactose est segmenté selon le type d'intolérance : intolérance primaire, secondaire, congénitale et développementale. En 2024, l'intolérance primaire représentait la plus grande part de marché (65,2 %), du fait de sa forte prévalence mondiale, notamment au sein des populations asiatiques, africaines et hispaniques. Les personnes atteintes de cette forme d'intolérance présentent une production de lactase réduite après l'enfance, ce qui nécessite des modifications alimentaires et un traitement à long terme.

Le segment de l'intolérance secondaire au lactose devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'augmentation des cas de troubles gastro-intestinaux tels que la maladie de Crohn et la maladie cœliaque. Cette forme d'intolérance est souvent temporaire, mais nécessite une prise en charge diététique rapide, ce qui accroît la demande en matière de diagnostic et de compléments enzymatiques.

• Par traitement

Selon le type de traitement, le marché des traitements contre l'intolérance au lactose se divise en compléments alimentaires, suppléments de lactase enzymatique et autres. Le segment des suppléments de lactase enzymatique détenait la plus grande part de marché en 2024, grâce à la préférence croissante des consommateurs pour les produits enzymatiques digestifs leur permettant de consommer des produits laitiers sans inconfort. Ces compléments sont largement disponibles, abordables et faciles à intégrer au quotidien.

Le segment des compléments alimentaires devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à une sensibilisation accrue des consommateurs à la santé intestinale et à la popularité grandissante des probiotiques et des prébiotiques pour la gestion naturelle des symptômes de l'intolérance au lactose. Le marché observe une demande croissante pour les aliments fonctionnels favorisant le bien-être digestif.

• Par voie d'administration

Selon la voie d'administration, le marché des traitements contre l'intolérance au lactose se divise en deux segments : oral et injectable. En 2024, le segment oral détenait la plus grande part de marché, grâce à la praticité, au prix abordable et à la large disponibilité des comprimés à croquer, des gélules et des gouttes. Les suppléments de lactase par voie orale sont privilégiés par les consommateurs pour une gestion quotidienne de leur intolérance au lactose.

Le segment des traitements injectables devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, en raison de son application limitée dans le traitement de l'intolérance au lactose. Toutefois, les recherches en cours sur l'enzymothérapie pourraient générer une demande de niche dans les cas congénitaux sévères, et les innovations futures pourraient potentiellement élargir son champ d'application.

• Par les utilisateurs finaux

Selon les utilisateurs finaux, le marché du traitement de l'intolérance au lactose se divise en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des soins à domicile détenait la plus grande part de revenus en 2024, grâce à l'intérêt croissant des consommateurs pour l'autogestion de leurs intolérances alimentaires à l'aide de produits en vente libre et d'autotests.

Les cliniques spécialisées devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de consultations personnalisées en santé digestive et de thérapie nutritionnelle. Ces cliniques jouent un rôle essentiel dans le diagnostic des causes sous-jacentes et l'élaboration de plans de prise en charge efficaces et adaptés à chaque patient.

Analyse régionale du marché des traitements de l'intolérance au lactose

- L'Amérique du Nord domine le marché des traitements contre l'intolérance au lactose avec la plus grande part de revenus (62,3 %) en 2024, grâce à une sensibilisation accrue aux problèmes de santé digestive et à la forte prévalence de l'intolérance au lactose, en particulier chez les adultes.

- Les consommateurs de la région apprécient particulièrement la disponibilité d'alternatives aux produits laitiers sans lactose, de suppléments enzymatiques et de conseils diététiques personnalisés, ce qui correspond aux tendances croissantes en matière de santé et de prévention.

- Cette adoption généralisée est également favorisée par une infrastructure de santé bien établie, des revenus disponibles élevés et la présence d'acteurs majeurs proposant des solutions innovantes, faisant de l'Amérique du Nord un centre névralgique pour le diagnostic et le traitement de l'intolérance au lactose.

Aperçu du marché américain des traitements contre l'intolérance au lactose

Le marché américain des traitements contre l'intolérance au lactose a représenté la plus grande part de revenus (64,3 %) en Amérique du Nord en 2024, porté par la forte prévalence de l'intolérance au lactose chez les adultes et la sensibilisation croissante des consommateurs à la santé digestive. La large disponibilité de produits laitiers sans lactose, de suppléments de lactase enzymatique et de modifications alimentaires prescrites par les médecins soutient la croissance du marché. La demande croissante d'alternatives naturelles et végétales, ainsi que les approches proactives en matière de santé, accélèrent encore davantage ce développement. Par ailleurs, la présence de grands groupes pharmaceutiques et nutraceutiques améliore la disponibilité et l'accessibilité des produits en points de vente physiques et en ligne.

Aperçu du marché européen des traitements contre l'intolérance au lactose

Le marché européen des traitements contre l'intolérance au lactose devrait connaître une croissance annuelle composée de 6,7 % sur la période prévisionnelle, principalement tirée par l'augmentation des taux de diagnostic et la demande croissante de solutions alimentaires fonctionnelles. Des pays comme l'Allemagne, la France et l'Italie observent une hausse de la demande de compléments enzymatiques et de produits laitiers sans lactose, liée à une prise de conscience accrue des enjeux de santé. Un cadre réglementaire favorable, une meilleure information des consommateurs et la présence d'acteurs clés des industries agroalimentaires et pharmaceutiques européennes contribuent également à cette croissance. Le marché prend de l'ampleur auprès des adultes comme des enfants.

Aperçu du marché britannique des traitements contre l'intolérance au lactose

Le marché britannique des traitements contre l'intolérance au lactose devrait croître à un TCAC de 6,2 % au cours de la période prévisionnelle, porté par la demande croissante des consommateurs pour des alternatives aux produits laitiers et une meilleure sensibilisation à la santé gastro-intestinale. La popularité des régimes à base de plantes, associée à une forte présence en magasin des produits sans lactose et enzymatiques, dynamise ce marché. Par ailleurs, les campagnes de sensibilisation et les recommandations des professionnels de santé contribuent à l'augmentation des taux de diagnostic, incitant les personnes concernées à adopter des approches diététiques et de supplémentation personnalisées.

Aperçu du marché allemand des traitements contre l'intolérance au lactose

Le marché allemand des traitements contre l'intolérance au lactose devrait connaître une croissance annuelle composée de 6,5 % au cours de la période de prévision, portée par la forte prévalence de cette intolérance et la demande croissante de solutions de santé naturelles. Le solide secteur pharmaceutique et nutraceutique du pays favorise la disponibilité de thérapies enzymatiques avancées. Par ailleurs, la préférence croissante pour les compléments alimentaires biologiques et sans allergènes stimule la croissance du marché. Enfin, la population allemande, soucieuse de sa santé, favorise l'adoption de produits laitiers sans lactose et de programmes nutritionnels spécialisés.

Aperçu du marché des traitements de l'intolérance au lactose en Asie-Pacifique

Le marché des traitements contre l'intolérance au lactose en Asie-Pacifique est promis à une forte croissance, avec un taux de croissance annuel composé (TCAC) de 8,7 % entre 2025 et 2032, en raison de la forte prévalence de l'intolérance au lactose dans des pays comme la Chine, le Japon et l'Inde. L'évolution des habitudes alimentaires, la hausse des dépenses de santé et l'adoption croissante du régime alimentaire occidental stimulent la demande d'alternatives et de compléments sans lactose. Les programmes de sensibilisation à la santé publique mis en place par les gouvernements et le développement des marques nutraceutiques locales contribuent également à cette croissance, les consommateurs urbains étant les principaux moteurs de la demande dans les secteurs de la vente au détail et du commerce électronique.

Aperçu du marché japonais des traitements contre l'intolérance au lactose

Le marché japonais des traitements contre l'intolérance au lactose est en pleine expansion, avec un TCAC prévu de 7,1 % , porté par le vieillissement de la population et la forte prévalence de l'intolérance au lactose chez les adultes. Les consommateurs japonais se tournent de plus en plus vers les compléments enzymatiques et les produits laitiers sans lactose, dans un contexte de sensibilisation accrue au bien-être digestif. Ce marché est également stimulé par l'innovation dans le domaine des aliments fonctionnels et par une préférence pour les produits pratiques et bénéfiques pour la santé. Par ailleurs, l'intégration des traitements contre l'intolérance au lactose dans les routines de santé quotidiennes se généralise grâce à une meilleure information et à une plus grande accessibilité.

Aperçu du marché chinois des traitements contre l'intolérance au lactose

En 2024, le marché chinois des traitements contre l'intolérance au lactose représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une forte prévalence de cette intolérance chez les adultes et les nourrissons, conjuguée à une sensibilisation accrue aux questions de santé et à l'urbanisation. La croissance rapide de la classe moyenne et la diversification alimentaire stimulent la demande de traitements enzymatiques de qualité pharmaceutique et d'alternatives végétales aux produits laitiers. Les capacités de production nationales et les réseaux de distribution performants via le commerce électronique accélèrent l'expansion du marché. Les initiatives gouvernementales visant à améliorer la nutrition et la santé intestinale contribuent également à la croissance de ce segment.

Part de marché du traitement de l'intolérance au lactose

Le secteur du traitement de l'intolérance au lactose est principalement dominé par des entreprises bien établies, notamment :

- Services Johnson & Johnson, Inc. (États-Unis)

- Abbott (États-Unis)

- AstraZeneca (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Novo Nordisk A/S (Danemark)

- Macleods Pharmaceuticals Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Pharmaceuticals, Inc. (États-Unis)

- Walter Bushnell (Inde)

- Nature's Way Brands, LLC (États-Unis)

- Profarma (États-Unis)

- Recordati Industria Chimica e Farmaceutica SpA (Italie)

- Novozymes A/S (Danemark)

Dernières évolutions du marché mondial des traitements contre l'intolérance au lactose

- En avril 2023, MEGGLE GmbH & Co. KG a annoncé l'extension de sa gamme de produits InhaLac avec une nouvelle qualité de lactose broyé, témoignant des progrès constants réalisés dans le domaine des dérivés du lactose pour les applications pharmaceutiques et autres.

- En mars 2022, Arla Foods Ingredients Group P/S a lancé deux nouveaux produits biologiques, Lacroprodan et Premium Lactose Organic, visant à élargir sa gamme de produits dans le secteur biologique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DU BREVET

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 CONTRATS REÇUS POUR LE BREVET

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE PARCOURS DES PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

6.7 ENTRETIENS AVEC DES SPÉCIALISTES

6.8 AUTRES APERÇUS DE KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS LES CAS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

7.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES GÉOGRAPHIES

9.3 PROCÉDURES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE APRÈS-MARKETING

9.6 LIGNES DIRECTRICES RELATIVES AUX BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

10.3 CANDIDATS DE LA PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR XX

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 RÉPARTITION DES PRODUITS ET DES PROJETS PAR PHASE

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée, mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS SELON L'APERÇU DE LA R&D POUR XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 SITUATION DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME DE DOSAGE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE D'ADMINISTRATION

11.11 ANALYSE DES DROGUES

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS PERSPECTIVES DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DE MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12.3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA (ANNUELLEMENT)

12.4 FABRICANTS ET COMMERÇANTS DE MÉDICAMENTS

12,5 CONSOMMATION DE MÉDICAMENTS MAJEURS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DES THÉRAPIES À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 ANALYSE APPROFONDIE DES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 CONDUCTEURS

14.2 MESURES DE RETENUE

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR TYPE

15.1 APERÇU

15.2 INTOLÉRANCE PRIMAIRE AU LACTOSE

15.3 INTOLÉRANCE SECONDAIRE AU LACTOSE

15.4 INTOLÉRANCE CONGÉNITALE AU LACTOSE

15.5 INTOLÉRANCE AU LACTOSE DÉVELOPPEMENTALE

16 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR TRAITEMENT

16.1 APERÇU

16.2 MÉDICAMENTS

16.2.1 VITAMINE D

16.2.1.1. PAR FORMULAIRE

16.2.1.1.1. VITAMINE D2 (« ERGOCALCIFÉROL » OU PRÉ-VITAMINE D)

16.2.1.1.2. VITAMINE D3 (« CHOLECALCIFÉROL »).

16.2.1.2. PAR FORME DE DOSAGE

16.2.1.2.1. COMPRIMÉS

16.2.1.2.2. CAPSULES

16.2.1.2.3. POUDRE

16.2.1.3. PAR EMBALLAGE

16.2.1.3.1. EMBALLAGE BLISTER

16.2.1.3.2. SACHETS

16.2.1.3.3. AUTRES

16.2.1.4. AUTRES

16.2.2 CALCIUM

16.2.2.1. PAR FORMULAIRE

16.2.2.1.1. CARBONATE DE CALCIUM

16.2.2.1.2. CITRATE DE CALCIUM

16.2.2.2. PAR FORME DE DOSAGE

16.2.2.2.1. COMPRIMÉS

16.2.2.2.2. CAPSULES

16.2.2.2.3. POUDRE

16.2.2.3. PAR EMBALLAGE

16.2.2.3.1. EMBALLAGE BLISTER

16.2.2.3.2. PACK DE BOUTEILLES

16.2.2.3.3. AUTRES

16.2.2.4. AUTRES

16.2.3 COMPRIMÉ DE LACTASE

16.2.3.1. PAR FORME DOSAGE

16.2.3.1.1. COMPRIMÉ

16.2.3.1.2. CAPSULE

16.2.3.2. PAR EMBALLAGE

16.2.3.2.1. EMBALLAGE EN BOÎTE

16.2.3.2.2. EMBALLAGE DE BOUTEILLES

16.2.3.2.3. AUTRES

16.2.3.3. AUTRES

16.3 COMPLÉMENTS ALIMENTAIRES

16.3.1 SUBSTITUTS DU LAIT

16.3.1.1. LAIT DE SOJA

16.3.1.1.1. AU GOÛT

16.3.1.1.1.1 NON SUCRÉ

16.3.1.1.1.2 SUCRÉ

16.3.1.1.2. PAR SAVEUR

16.3.1.1.2.1 VANILLE

16.3.1.1.2.2 CHOCOLAT

16.3.1.1.2.3 AUTRES

16.3.1.2. LAIT D'AMANDE

16.3.1.2.1. AU GOÛT

16.3.1.2.1.1 SUCRÉ

16.3.1.2.1.2 NON SUCRÉ

16.3.1.2.2. PAR SAVEUR

16.3.1.2.2.1 VANILLE

16.3.1.2.2.2 CHOCOLAT

16.3.1.2.2.3 AUTRES

16.3.1.3. LAIT DE COCO

16.3.1.3.1. AU GOÛT

16.3.1.3.1.1 SUCRÉ

16.3.1.3.1.2 NON SUCRÉ

16.3.1.3.2. PAR SAVEUR

16.3.1.3.2.1 PISTHA

16.3.1.3.2.2 ROSE

16.3.1.3.2.3 CHOCOLAT

16.3.1.3.2.4 AUTRES

16.3.1.4. LAIT DE RIZ

16.3.1.4.1. NON SUCRÉ

16.3.1.4.2. SUCRÉ

16.3.1.5. AUTRES

16.3.2 NOIX

16.3.2.1. NOIX DU BRÉSIL

16.3.2.2. HARICOTS SECS

16.3.2.3. AMANDES

16.3.2.4. AUTRES

16.3.3 CÉRÉALES ENRICHIES EN CALCIUM

16.3.4 JUS ENRICHIS EN CALCIUM

16.3.5 AUTRES

16.4 SUPPLÉMENTS DE LACTASE ENZYMATIQUE

16.4.1 PAR MARQUE

16.4.1.1. COLIEF

16.4.1.2. LACTAID ORIGINAL

16.4.1.3. Comprimés à croquer LACTAID à action rapide

16.4.1.4. LACTAID COMPRIMÉS À ACTION RAPIDE

16.4.2 PAR FORMULAIRE

16.4.2.1. COMPRIMÉS

16.4.2.2. CAPSULES

16.4.2.3. GOUTTES

16.4.2.4. POUDRE

16.4.3 AUTRES

16,5 PROBIOTIQUES

16.5.1 PAR EMBALLAGE

16.5.1.1. BOUTEILLE

16.5.1.2. BOÎTE

16.5.2 PAR FORME DE DOSAGE

16.5.2.1. CAPSULE/SOLID

16.5.2.2. BOISSONS/LIQUIDES

16,6 AUTRES

17 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR VOIE D'ADMINISTRATION

17.1 APERÇU

17.2 VOIE ORALE

17.2.1 COMPRIMÉ

17.2.2 POUDRE

17.2.3 SOLUTION

17.2.4 AUTRES

17.3 PARENTÉRALE

17.3.1 INTRAVEINEUSE

17.3.2 SOUS-CUTANÉ

17.3.3 AUTRES

17.4 AUTRES

18 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR MODE D'ACHAT

18.1 APERÇU

18.2 MÉDICAMENTS SUR ORDONNANCE

18.3 EN VENTE LIBRE

19 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR TYPE DE POPULATION

19.1 APERÇU

19.2 PÉDIATRIE

19.2.1 INTOLÉRANCE PRIMAIRE AU LACTOSE

19.2.2 INTOLÉRANCE SECONDAIRE AU LACTOSE

19.2.3 INTOLÉRANCE CONGÉNITALE AU LACTOSE

19.2.4 INTOLÉRANCE AU LACTOSE DÉVELOPPEMENTALE

19,3 ADULTES

19.3.1 INTOLÉRANCE PRIMAIRE AU LACTOSE

19.3.2 INTOLÉRANCE SECONDAIRE AU LACTOSE

19.3.3 INTOLÉRANCE CONGÉNITALE AU LACTOSE

19.3.4 INTOLÉRANCE AU LACTOSE DÉVELOPPEMENTALE

19.4 GÉRIATRIQUE

19.4.1 INTOLÉRANCE PRIMAIRE AU LACTOSE

19.4.2 INTOLÉRANCE SECONDAIRE AU LACTOSE

19.4.3 INTOLÉRANCE CONGÉNITALE AU LACTOSE

19.4.4 INTOLÉRANCE AU LACTOSE DÉVELOPPEMENTALE

20 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR SEXE

20.1 APERÇU

20,2 HOMME

20.3 FEMME

21 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAL

21.2.1 PRIVÉ

21.2.2 GOUVERNEMENT

21.3 CLINIQUES SPÉCIALISÉES

21.4 SOINS DE SANTÉ À DOMICILE

21,5 AUTRES

22 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPEL D'OFFRES DIRECT

22.3 VENTES AU DÉTAIL

22.3.1 PHARMACIE HOSPITALIÈRE

22.3.2 PHARMACIE EN LIGNE

22.3.3 PHARMACIES

22,4 AUTRES

23 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, APERÇU DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

23.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

23.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSIONS

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1 AMÉRIQUE DU NORD

24.1.1 États-Unis

24.1.2 CANADA

24.1.3 MEXIQUE

24.2 EUROPE

24.2.1 ALLEMAGNE

24.2.2 Royaume-Uni

24.2.3 ITALIE

24.2.4 FRANCE

24.2.5 ESPAGNE

24.2.6 RUSSIE

24.2.7 SUISSE

24.2.8 TURQUIE

24.2.9 BELGIQUE

24.2.10 PAYS-BAS

24.2.11 DANEMARK

24.2.12 SUÈDE

24.2.13 POLOGNE

24.2.14 NORVÈGE

24.2.15 FINLAND

24.2.16 RESTE DE L'EUROPE

24.3 ASIE-PACIFIQUE

24.3.1 JAPON

24.3.2 CHINE

24.3.3 CORÉE DU SUD

24.3.4 INDE

24.3.5 SINGAPOUR

24.3.6 THAÏLANDE

24.3.7 INDONÉSIE

24.3.8 MALAISIE

24.3.9 PHILIPPINES

24.3.10 AUSTRALIE

24.3.11 NOUVELLE-ZÉLANDE

24.3.12 VIETNAM

24.3.13 TAIWAN

24.3.14 RESTE DE L'ASIE-PACIFIQUE

24.4 AMÉRIQUE DU SUD

24.4.1 BRÉSIL

24.4.2 ARGENTINE

24.4.3 RESTE DE L'AMÉRIQUE DU SUD

24.5 MOYEN-ORIENT ET AFRIQUE

24.5.1 AFRIQUE DU SUD

24.5.2 ÉGYPTE

24.5.3 BAHREÏN

24.5.4 ÉMIRATS ARABES UNIS

24.5.5 KOWEÏT

24.5.6 OMAN

24.5.7 QATAR

24.5.8 ARABIE SAOUDITE

24.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

25 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE : ANALYSE SWOT ET DBMR

26 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'INTOLÉRANCE AU LACTOSE, PROFIL DE L'ENTREPRISE

26.1 JOHNSON & JOHNSON INC.

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 ABBOTT

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 MCNEIL NUTRITIONALS, LLC

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 SANOTACT GMBH

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26,5 QUEST VITAMINS LIMITÉE

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 DÉVELOPPEMENTS RÉCENTS

26.6 ADVACARE PHARMA

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 BAYER AG

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 VELNEX MEDICARE

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 DÉVELOPPEMENTS RÉCENTS

26.9 VIENCEE PHARMA SCIENCE

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 DÉVELOPPEMENTS RÉCENTS

26.1 FEMCORP

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 DÉVELOPPEMENTS RÉCENTS

26.11 NOVALAB HEALTHCARE

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 DÉVELOPPEMENTS RÉCENTS

26.12 LABORATOIRES WREN

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 DÉVELOPPEMENTS RÉCENTS

26.13 LA SANTÉ PROACTIVE DE KERRY

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 DÉVELOPPEMENTS RÉCENTS

26.14 OSTELIN

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 DÉVELOPPEMENTS RÉCENTS

26.15 MACLEODS PHARMACEUTICALS LTD.

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 DÉVELOPPEMENTS RÉCENTS

26.16 LUPIN

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 DÉVELOPPEMENTS RÉCENTS

26.17 MARQUES NATURE'S WAY

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 DÉVELOPPEMENTS RÉCENTS

26.18 NOVOZYMES A/S

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 DÉVELOPPEMENTS RÉCENTS

26,19 ADM

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 DÉVELOPPEMENTS RÉCENTS

26.2 RECORDATI SPA

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 DÉVELOPPEMENTS RÉCENTS

26.21 LA SOCIÉTÉ QUAKER OATS (PEPSICO, INC.)

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 DÉVELOPPEMENTS RÉCENTS

26.22 TARGET BRANDS, INC. (DAYTON HUDSON CORP.)

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 DÉVELOPPEMENTS RÉCENTS

26.23 MOULINS GÉNÉRAUX

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.