Global Large Force Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

3.07 Billion

USD

11.61 Billion

2025

2033

USD

3.07 Billion

USD

11.61 Billion

2025

2033

| 2026 –2033 | |

| USD 3.07 Billion | |

| USD 11.61 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des grands effectifs, par composant (logiciels et services), plateforme (plateforme mobile et solution web), modèle de tarification (gratuit, sur devis et par abonnement), type de déploiement (cloud et sur site), application (gestion des commandes, service client et gestion des prospects), type (Wi-Fi, 3G et GPRS), secteur d'activité (banque, services financiers et assurances, informatique et télécommunications, santé et sciences de la vie, industrie manufacturière, transport et logistique, construction et immobilier, énergie et services publics, et autres) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'automatisation des forces importantes ?

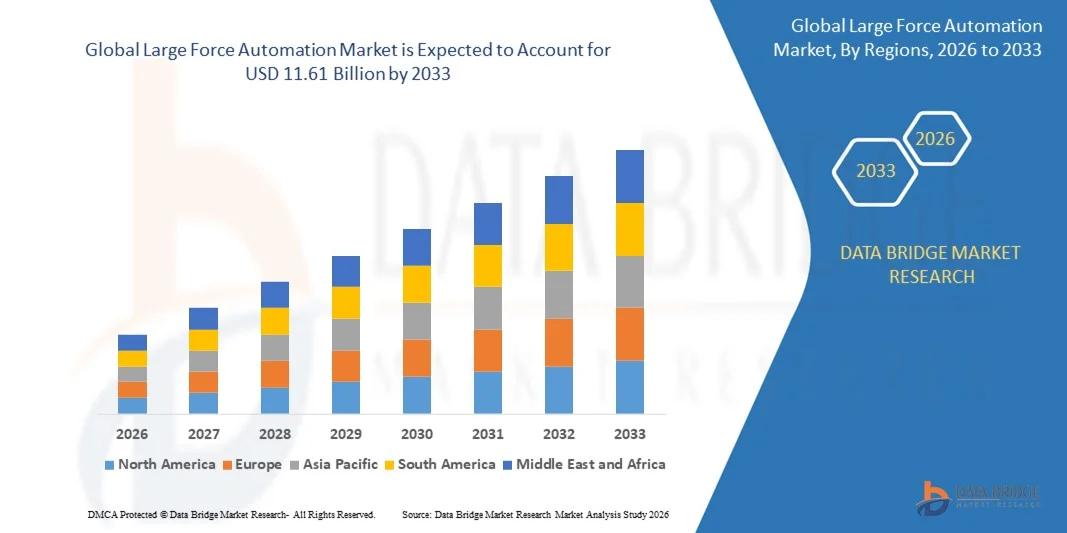

- Le marché mondial de l'automatisation des opérations de grande envergure était évalué à 3,07 milliards de dollars américains en 2025 et devrait atteindre 11,61 milliards de dollars américains d'ici 2033 , avec un TCAC de 18,10 % au cours de la période de prévision.

- La demande croissante de solutions robustes pour optimiser l'efficacité des équipes de terrain en temps réel, l'adoption grandissante de solutions de mobilité d'entreprise basées sur le cloud, la pénétration croissante des objets connectés et des technologies de connectivité performantes à travers le monde, la demande accrue de solutions d'automatisation dans de nombreux secteurs d'activité, et le taux d'adoption élevé de ces solutions par les entreprises grâce à leur capacité à simplifier les opérations complexes, à améliorer la productivité et à cartographier les performances des agents de terrain sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché de l'automatisation des forces de terrain.

Quels sont les principaux enseignements du marché de l'automatisation des forces de grande envergure ?

- L'adoption croissante de l'intelligence artificielle et de l'apprentissage automatique, ainsi que l'intégration de l'Internet des objets pour une automatisation améliorée, contribueront à créer d'importantes opportunités qui favoriseront la croissance du marché de l'automatisation des forces de l'ordre.

- Le besoin croissant d'investissements importants pour garantir la sécurité des appareils mobiles, conjugué à une moindre adoption des solutions automatisées, risque de freiner la croissance du marché de l'automatisation des effectifs importants au cours de la période prévue. Le choix d'une solution robuste de gestion des effectifs mobiles, parfaitement alignée sur les objectifs commerciaux, constituera le principal défi pour le développement de ce marché.

- L'Amérique du Nord a dominé le marché de l'automatisation des forces de grande envergure avec une part de revenus de 39,38 % en 2025, grâce à l'expansion rapide des installations hyperscale, des centres de données d'entreprise, des déploiements d'informatique en périphérie et à l'adoption croissante de matériel informatique haute densité aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,9 %, entre 2026 et 2033, grâce à une numérisation rapide, à l'expansion du cloud, au déploiement de la 5G et à la croissance des investissements dans les infrastructures de centres de données en Chine, au Japon, en Inde, à Singapour et en Corée du Sud.

- Le segment des logiciels a dominé le marché avec une part de revenus de 62,5 % en 2025, grâce à l'adoption croissante des outils numériques, des solutions cloud et des plateformes logicielles intégrées pour le traitement des commandes, le service client et la gestion des prospects.

Portée du rapport et segmentation du marché de l'automatisation des forces importantes

|

Attributs |

Principaux enseignements du marché de l'automatisation des forces de grande envergure |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'automatisation des grandes forces de frappe ?

Adoption croissante des systèmes de racks à châssis ouvert modulaires, haute densité et optimisés pour les câbles

- Le marché de l'automatisation des forces de grande envergure connaît un déploiement accru de systèmes de racks modulaires, haute densité et optimisés pour la circulation de l'air, conçus pour prendre en charge les charges de travail d'IA, l'informatique de périphérie et les environnements informatiques hyperscale.

- Les fabricants lancent des conceptions de racks sans outil, flexibles et polyvalentes qui simplifient l'intégration des serveurs, améliorent la gestion des câbles et optimisent le refroidissement dans les infrastructures d'entreprise et de colocation.

- La demande croissante de systèmes de racks économiques, compacts et faciles à entretenir stimule leur adoption dans les centres de données cloud, les nœuds périphériques et les infrastructures informatiques hybrides.

- Par exemple, Vertiv, Schneider Electric, Rittal et Dell ont modernisé leurs gammes de baies à châssis ouvert en intégrant des chemins de câbles, des capacités de charge accrues et une prise en charge des PDU haute densité.

- Le besoin croissant d'installation rapide, de modularité et de gestion optimisée des flux d'air accélère l'adoption des architectures à cadre ouvert.

- À mesure que les centres de données évoluent vers des déploiements informatiques évolutifs, modulaires et à haute densité, les solutions d'automatisation à grande échelle devraient rester essentielles à la modernisation des infrastructures.

Quels sont les principaux moteurs du marché de l'automatisation des forces de grande envergure ?

- La demande croissante de systèmes de racks flexibles, économiques et faciles à configurer pour soutenir le déploiement rapide d'équipements informatiques dans les installations de petite, moyenne et grande taille

- Par exemple, en 2025, Schneider Electric, Cisco et Rittal ont amélioré leurs solutions de rack pour l'informatique de périphérie, les charges de travail compatibles avec l'IA et les environnements de cloud hybride.

- L'expansion rapide des services cloud, des centres de colocation et des initiatives de transformation numérique stimule l'adoption mondiale aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés en matière de gestion thermique, de conception des racks et de technologies de montage ont amélioré la capacité de charge, l'accessibilité des équipements et les performances de refroidissement.

- Le déploiement croissant de l'Internet des objets (IoT), des infrastructures 5G et des applications basées sur l'intelligence artificielle (IA) crée une demande pour des structures modulaires à cadre ouvert haute densité, nécessaires à des opérations efficaces.

- Soutenu par une innovation produit continue, des partenariats stratégiques et une distribution mondiale, le marché de l'automatisation des forces importantes devrait maintenir une forte croissance.

Quel facteur freine la croissance du marché de l'automatisation des forces de grande envergure ?

- Les coûts initiaux élevés associés aux racks à cadre ouvert haut de gamme, robustes et à charge élevée limitent leur adoption par les petites entreprises et les établissements dont le budget est limité.

- Par exemple, entre 2024 et 2025, les fluctuations du coût des matières premières, les retards dans la chaîne d'approvisionnement et les prix de l'acier ont eu un impact sur les dépenses de production de plusieurs fabricants mondiaux.

- Le respect des normes strictes en matière de charge, de sécurité et d'infrastructure des centres de données accroît la complexité opérationnelle.

- Le manque de sensibilisation aux normes de conception des centres de données structurés, d'optimisation des flux d'air et de racks dans les marchés émergents freine l'adoption.

- La concurrence des baies fermées, des armoires de micro-centres de données et des solutions modulaires préconfigurées exerce une pression sur les prix et réduit la différenciation.

- Pour relever ces défis, les fabricants se concentrent sur la production à grande échelle, les conceptions rentables, la conformité réglementaire et les programmes de formation afin de stimuler l'adoption mondiale des solutions d'automatisation à grande force haute performance.

Comment le marché de l'automatisation des forces importantes est-il segmenté ?

Le marché est segmenté en fonction du composant, de la plateforme, du modèle de tarification, du type de déploiement, de l'application, du type et du secteur d'activité .

- Par composant

Le marché est segmenté, selon les composants, en logiciels et services. Le segment des logiciels a dominé le marché en 2025, représentant 62,5 % des revenus, grâce à l'adoption croissante des outils numériques, des solutions cloud et des plateformes logicielles intégrées pour le traitement des commandes, le service client et la gestion des prospects. Les entreprises privilégient les solutions logicielles prêtes à l'emploi pour leur déploiement plus rapide, leur évolutivité et leur simplicité d'utilisation.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une demande croissante en matière de conseil, d'implémentation, de personnalisation, de formation et d'assistance. À mesure que les entreprises adoptent des solutions CRM avancées et entreprennent des initiatives de transformation numérique, les offres de services gagnent du terrain à l'échelle mondiale, permettant aux entreprises d'optimiser leurs flux de travail et de maximiser le retour sur investissement de leurs logiciels.

- Par plateforme

Le marché est segmenté, selon la plateforme, en plateformes mobiles et solutions web. En 2025, le segment des solutions web dominait avec une part de marché de 58,3 %, grâce à son accessibilité multiplateforme, sa facilité de mise à jour et ses capacités de gestion centralisée. Les plateformes web permettent la collaboration en temps réel, l'intégration au cloud et offrent des fonctionnalités de sécurité robustes, adaptées aux entreprises de toutes tailles.

Le segment des plateformes mobiles devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la pénétration croissante des smartphones, les politiques BYOD (Bring Your Own Device) et la demande d'accès mobile aux outils de gestion de la relation client (CRM), des ventes et du service client. Le recours accru aux applications mobiles pour les opérations sur le terrain, le suivi des ventes et l'assistance client instantanée favorise une forte adoption à l'échelle mondiale.

- Par modèle de tarification

Selon le modèle de tarification, le marché se divise en trois segments : gratuit, sur devis et par abonnement. En 2025, le segment des abonnements dominait le marché avec une part de 55,7 %, grâce à des coûts prévisibles, une grande flexibilité dans l’ajustement du nombre de licences et des services de maintenance intégrés. Les PME et les grandes entreprises privilégient les abonnements pour leur maîtrise budgétaire et la continuité des mises à jour logicielles.

Le segment des solutions sur devis devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande de personnalisation, les exigences spécifiques des entreprises et le déploiement de solutions complexes. Les organisations optent de plus en plus pour des progiciels sur mesure qui répondent aux flux de travail propres à leur secteur, aux exigences de conformité et aux impératifs opérationnels de leur envergure.

- Par type de déploiement

Selon le type de déploiement, le marché se divise en solutions cloud et solutions sur site. Le segment cloud dominait le marché en 2025 avec une part de 60,2 %, grâce à des coûts initiaux réduits, un déploiement rapide, des mises à jour simplifiées et une accessibilité mondiale. Le déploiement dans le cloud permet la gestion des équipes à distance, l'analyse des données et l'intégration avec des systèmes tiers, améliorant ainsi l'efficacité opérationnelle.

Le segment des solutions sur site devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'impulsion des préoccupations liées à la sécurité des données, à la conformité réglementaire et à la préférence des entreprises pour un contrôle interne de leur infrastructure informatique. Les organisations qui traitent des données clients ou financières sensibles adoptent de plus en plus les solutions sur site pour une confidentialité accrue, une personnalisation optimisée et un investissement durable dans leur infrastructure.

- Sur demande

En fonction de l'application, le marché est segmenté en gestion des commandes, service client et gestion des prospects. Le segment du service client dominait le marché en 2025 avec une part de 53,6 %, porté par la nécessité d'améliorer la satisfaction et la fidélisation des clients, ainsi que l'assistance en temps réel. Les solutions logicielles avancées permettent la gestion des tickets, les chatbots et l'automatisation des flux de travail, rationalisant ainsi l'assistance dans tous les secteurs d'activité.

Le segment de la gestion des commandes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante du traitement automatisé des commandes, de l'intégration des stocks en temps réel et du suivi des ventes via les solutions CRM. Les entreprises s'appuient de plus en plus sur des outils logiciels pour optimiser leurs cycles de vente, réduire les erreurs manuelles et accélérer le traitement des commandes.

- Par type

Le marché est segmenté selon le type de connexion : Wi-Fi, 3G et GPRS (General Packet Radio Services). En 2025, le Wi-Fi dominait le marché avec une part de 57,1 %, grâce à sa connectivité haut débit, sa faible latence et sa large intégration aux plateformes mobiles et web. Le Wi-Fi prend en charge les mises à jour en temps réel, la synchronisation avec le cloud et l’accès multi-appareils, ce qui en fait l’option de connectivité privilégiée pour les applications CRM et de gestion des services en entreprise.

Le segment 3G devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'expansion continue du réseau dans les régions en développement, à une couverture mobile améliorée et à l'adoption d'appareils compatibles avec l'Internet des objets pour les opérations sur le terrain à distance.

- Par secteur d'activité

Le marché est segmenté par secteur d'activité en services financiers, technologies de l'information et télécommunications, santé et sciences de la vie, industrie manufacturière, transport et logistique, construction et immobilier, énergie et services publics, et autres. Le segment des technologies de l'information et des télécommunications dominait le marché en 2025 avec une part de 36,4 %, grâce à une forte adoption de la transformation numérique, la migration vers le cloud et une infrastructure informatique avancée.

Le secteur des services bancaires, financiers et d'assurance (BFSI) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une demande croissante de solutions logicielles sécurisées, évolutives et en temps réel pour la gestion des services bancaires numériques, des assurances, des applications fintech et de l'analyse de données basée sur l'intelligence artificielle. Les institutions BFSI privilégient les solutions logicielles et de services pour optimiser leur efficacité opérationnelle, la gestion des risques et l'expérience client.

Quelle région détient la plus grande part du marché de l'automatisation des forces importantes ?

- L'Amérique du Nord a dominé le marché de l'automatisation des forces de grande envergure avec une part de revenus de 39,38 % en 2025, grâce à l'expansion rapide des installations hyperscale, des centres de données d'entreprise, des déploiements d'informatique en périphérie et à l'adoption croissante de matériel informatique haute densité aux États-Unis et au Canada.

- Les investissements importants dans les charges de travail pilotées par l'IA, les architectures multicloud et les initiatives de transformation numérique continuent d'accélérer le déploiement de serveurs rack dans les environnements d'entreprise et de colocation.

- Les principaux acteurs du marché élargissent leurs gammes de baies ouvertes grâce à des innovations en matière d'optimisation des flux d'air, de gestion des câbles, d'assemblage modulaire et de compatibilité avec les serveurs IA/GPU. L'accent mis par les autorités réglementaires sur les centres de données écoénergétiques, le développement durable et les infrastructures informatiques vertes renforce encore le leadership régional. Les investissements informatiques élevés, les initiatives de modernisation des réseaux et la migration rapide vers les architectures cloud-native continuent d'alimenter une croissance durable.

Aperçu du marché américain de l'automatisation des grandes forces

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à des déploiements de cloud hyperscale à grande échelle, à la modernisation des entreprises et à une demande croissante d'évolutivité au niveau des racks. L'adoption des racks à châssis ouvert s'explique par leur efficacité de refroidissement supérieure, leur modularité et leur rentabilité pour les clusters d'IA, les datacenters de périphérie et les installations de colocation. Des capacités de production avancées, une infrastructure numérique robuste et des investissements informatiques importants renforcent encore la domination régionale.

Aperçu du marché canadien de l'automatisation des grandes forces

Le Canada contribue de façon significative à la croissance régionale, grâce à l'adoption du cloud, aux programmes de numérisation gouvernementaux et à l'expansion des centres de données de colocation et de télécommunications. Les exploitants de centres de données déploient de plus en plus de baies ouvertes pour les serveurs haute densité, une circulation d'air optimisée et des configurations flexibles. Les initiatives d'efficacité énergétique, les programmes de développement durable et la préférence pour une infrastructure informatique modulaire favorisent une forte adoption dans les environnements d'entreprise et hyperscale.

Aperçu du marché de l'automatisation des grandes forces en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 7,9 %, entre 2026 et 2033. Cette croissance est alimentée par une digitalisation rapide, l'expansion du cloud, le déploiement de la 5G et l'augmentation des investissements dans les infrastructures de centres de données en Chine, au Japon, en Inde, à Singapour et en Corée du Sud. La demande croissante de racks évolutifs, économiques et à faible consommation énergétique accélère leur adoption dans les environnements hyperscale, d'entreprise et de télécommunications. La croissance du e-commerce, les applications basées sur l'IA, l'expansion de la fintech et les paiements numériques contribuent également à ce déploiement régional.

Analyse du marché chinois de l'automatisation des grandes forces

La Chine est le principal contributeur en Asie-Pacifique, grâce à la croissance rapide de ses centres de données hyperscale, aux initiatives numériques soutenues par le gouvernement et à d'importants investissements dans les infrastructures d'IA et de cloud. L'adoption croissante de racks GPU, de serveurs d'IA et de systèmes de calcul haute densité alimente une forte demande de racks à châssis ouvert. Les capacités de production locales, les investissements en R&D et des prix compétitifs stimulent la croissance des marchés intérieurs et d'exportation.

Analyse du marché japonais de l'automatisation des grandes forces

Le Japon affiche une croissance soutenue, portée par la modernisation des centres de données d'entreprise, la demande croissante de services cloud à faible latence et des réseaux de télécommunications de pointe. L'accent mis sur une infrastructure de haute qualité, des conceptions compactes et l'efficacité énergétique favorise l'adoption de baies ouvertes hautes performances. Les normes réglementaires relatives à la protection des données et à l'architecture informatique résiliente soutiennent également cette expansion.

Aperçu du marché indien de l'automatisation des grandes forces

L'Inde s'impose comme un pôle de croissance majeur, portée par les initiatives gouvernementales en matière de cloud, l'expansion des infrastructures numériques des entreprises et le développement de centres de données hyperscale. Le déploiement croissant de solutions de colocation et d'edge computing stimule la demande en baies modulaires et flexibles à châssis ouvert. L'essor des fintechs, du e-commerce et des services numériques accélère leur adoption à grande échelle dans tout le pays.

Aperçu du marché de l'automatisation des grandes forces en Corée du Sud

La Corée du Sud contribue de manière significative à la croissance régionale grâce à une forte demande en calcul haute performance, en infrastructures 5G et en plateformes de traitement de données. L'augmentation des installations de serveurs d'IA, des charges de travail natives du cloud et des déploiements de périphérie avancés favorise les baies dotées d'une gestion thermique optimisée, d'une modularité accrue et d'une organisation des câbles simplifiée. Le dynamisme des marchés technologiques et l'adoption d'infrastructures informatiques haut de gamme stimulent davantage la croissance régionale.

Quelles sont les principales entreprises du marché de l'automatisation des grandes forces ?

Le secteur de l'automatisation des forces importantes est principalement dominé par des entreprises bien établies, notamment :

- ServiceMax, Inc. (États-Unis)

- Oracle (États-Unis)

- Microsoft (États-Unis)

- Systèmes industriels et financiers, IFS AB (publ) (Suède)

- Salesforce (États-Unis)

- Trimble Inc. (États-Unis)

- SAP SE (Allemagne)

- BT (Royaume-Uni)

- Accruent (États-Unis)

- Acumatica, Inc. (États-Unis)

- FieldEZ (Inde)

- Folio3 Software Inc. (États-Unis)

- LeadSquared (Inde)

- Mize, Inc. (États-Unis)

- Kloudq (États-Unis)

- Appobile Labs (Inde)

- Channelplay Limited (Royaume-Uni)

- Nimap Infotech (Inde)

- Propriété intellectuelle d'AT&T (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

Quels sont les développements récents sur le marché mondial de l'automatisation des forces importantes ?

- En avril 2024, Microsoft a introduit des fonctionnalités améliorées dans Dynamics 365 Field Service, permettant aux techniciens et aux responsables d'accéder plus efficacement aux informations, de résoudre les problèmes plus rapidement et d'améliorer la productivité globale, ce qui représente une avancée significative dans les solutions de gestion des services sur le terrain.

- En mars 2024, SAP SE a annoncé le lancement de SAP Commerce Cloud, une nouvelle solution de paiement intégrant plusieurs fournisseurs de services de paiement tiers afin d'offrir diverses options de paiement telles que l'achat immédiat et le paiement différé, favorisant ainsi une croissance rentable du commerce numérique grâce à une approche flexible et modulaire à l'échelle mondiale.

- En mars 2024, Oracle a intégré des fonctionnalités d'IA générative améliorées à la suite d'applications Oracle Fusion Cloud, conçues pour optimiser la prise de décision et améliorer l'expérience des employés et des clients dans les processus financiers, de la chaîne d'approvisionnement, des RH, des ventes, du marketing et du service client, renforçant ainsi l'automatisation et l'intelligence de l'entreprise.

- En novembre 2023, Amazon Web Services, Inc. (AWS) et Salesforce, Inc. ont étendu leur partenariat, améliorant l'intégration des plateformes de données et d'IA afin de permettre aux clients de gérer leurs données en toute sécurité dans les deux environnements, tout en intégrant les dernières technologies d'IA générative et en optimisant ainsi l'efficacité des flux de travail en entreprise.

- En août 2023, Tech Mahindra s'est associé à IFS pour devenir le distributeur exclusif de la plateforme cloud IFS. Cette plateforme vise à automatiser la gestion des interventions sur le terrain, à améliorer la productivité des équipes et l'excellence opérationnelle, et à accélérer l'adoption de solutions cloud intégrées en entreprise.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.