Global Laser Cladding Market

Taille du marché en milliards USD

TCAC :

%

USD

627.00 Million

USD

1,312.11 Million

2024

2032

USD

627.00 Million

USD

1,312.11 Million

2024

2032

| 2025 –2032 | |

| USD 627.00 Million | |

| USD 1,312.11 Million | |

| % | |

|

Segmentation du marché mondial du revêtement laser, par type (lasers à diode, lasers à fibre, lasers CO2, lasers YAG et autres), matériau (alliages à base de cobalt, alliages à base de nickel, alliages à base de fer, carbures et mélanges de carbures et autres), utilisation finale (aérospatiale et défense, pétrole et gaz, automobile, production d'énergie, médical et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du revêtement laser

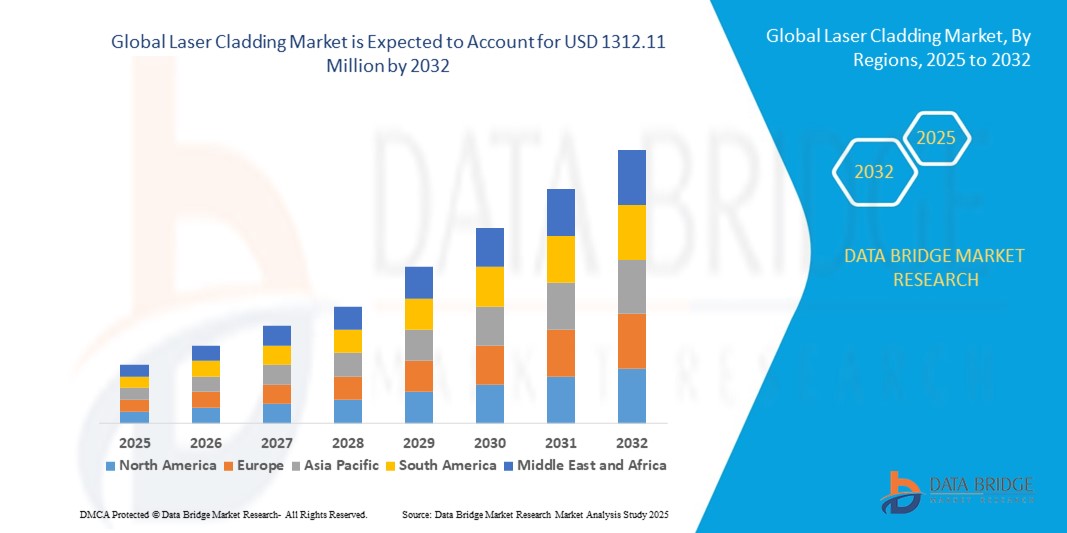

- La taille du marché mondial du revêtement laser était évaluée à 627 millions USD en 2024 et devrait atteindre 1 312,11 millions USD d'ici 2032 , à un TCAC de 9,67 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la technologie de revêtement laser dans les industries aérospatiale, automobile et pétrolière et gazière, où les applications d'amélioration de surface, de réparation et de revêtement de précision sont essentielles pour améliorer les performances et la longévité des composants.

- Par ailleurs, la demande industrielle croissante en revêtements haute performance offrant une résistance accrue à l'usure, à la corrosion et à la chaleur incite les fabricants à adopter des solutions de revêtement laser. Ces facteurs convergents accélèrent l'adoption de ces systèmes, stimulant ainsi considérablement la croissance du marché.

Analyse du marché du revêtement laser

- Le revêtement laser est un procédé de fabrication additive qui consiste à déposer un matériau sur un substrat à l'aide d'un laser haute puissance, créant ainsi un revêtement ou un composant métallurgiquement lié. Cette technologie est utilisée pour réparer, améliorer ou fabriquer des composants avec une précision et une durabilité élevées dans de nombreux secteurs.

- La demande croissante de revêtement laser est principalement alimentée par le besoin de réparation et de remise à neuf des surfaces, les progrès des technologies laser et d'automatisation, et l'accent croissant mis sur la durabilité en réduisant le gaspillage de matériaux et en prolongeant la durée de vie des équipements.

- L'Asie-Pacifique a dominé le marché du revêtement laser avec une part de 38,6 % en 2024, en raison de l'industrialisation rapide, de l'expansion de la fabrication aérospatiale et automobile et d'une forte présence de pôles d'ingénierie lourde et de production d'énergie.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché du revêtement laser au cours de la période de prévision en raison de la demande croissante de solutions d'ingénierie de surface dans les secteurs de l'aérospatiale, de l'automobile et de la production d'énergie.

- Le segment des lasers à diode a dominé le marché avec une part de marché de 43,5 % en 2024, grâce à la demande croissante de systèmes laser compacts, économiques et économes en énergie. Les lasers à diode sont de plus en plus adoptés dans les petites et moyennes unités de production grâce à leur portabilité, leur faible consommation d'énergie et leur intégration aisée aux systèmes automatisés. La flexibilité de mise en forme du faisceau et le contrôle précis de l'apport de chaleur permettent aux lasers à diode de traiter des substrats sensibles sans distorsion, favorisant ainsi leur adoption dans des applications de niche.

Portée du rapport et segmentation du marché du revêtement laser

|

Attributs |

Informations clés sur le marché du revêtement laser |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du revêtement laser

Adoption croissante du revêtement laser dans les secteurs de l'aérospatiale et de l'automobile

- Le revêtement laser est de plus en plus utilisé dans les industries aérospatiale et automobile pour le revêtement et la réparation de haute précision, offrant une résistance à l'usure et une protection contre la corrosion supérieures dans les composants critiques soumis à des conditions de fonctionnement extrêmes.

- Par exemple, GE Aviation intègre des techniques de revêtement laser pour restaurer les aubes de turbine et les pièces de moteur, améliorant ainsi les performances et prolongeant la durée de vie tout en réduisant les temps d'arrêt et les coûts de maintenance.

- Les progrès de la technologie laser, notamment les lasers à fibre et les systèmes à pompage par diode, améliorent la vitesse du processus, la qualité du revêtement et la compatibilité des matériaux, permettant une adoption plus large dans les géométries complexes et les alliages légers.

- L'industrie automobile adopte le revêtement laser pour les composants du moteur, les arbres de transmission et les systèmes de freinage, obtenant une dureté améliorée et une friction réduite pour répondre aux normes strictes de performance et d'efficacité.

- La recherche sur de nouveaux matériaux de revêtement, tels que les composites à matrice métallique et les alliages renforcés de céramique, élargit les champs d'application en améliorant la stabilité thermique et les propriétés mécaniques des surfaces revêtues.

- Les réglementations environnementales croissantes favorisant la remise à neuf et la durabilité des composants plutôt que leur remplacement encouragent l'adoption du revêtement laser comme alternative plus écologique à l'usinage ou aux revêtements conventionnels.

Dynamique du marché du revêtement laser

Conducteur

Demande croissante de solutions de réparation et d'amélioration de surface

- Les exigences croissantes en matière de réparation, de restauration et d'amélioration des surfaces dans les secteurs des machines lourdes, de l'aérospatiale et de l'automobile stimulent la demande de revêtement laser, offrant des solutions rentables qui minimisent les temps d'arrêt des équipements et prolongent la durée de vie des composants.

- Par exemple, Trumpf a collaboré avec des fabricants de l'industrie aérospatiale pour fournir des solutions de revêtement laser pour la réparation des disques de turbine et des composants de compresseur, réduisant considérablement le temps de remise à neuf et améliorant l'intégrité du revêtement.

- L'augmentation des budgets de maintenance axés sur l'allongement du cycle de vie des actifs et la réduction des perturbations opérationnelles stimule les investissements dans les technologies qui restaurent les pièces usées ou endommagées avec un traitement secondaire minimal.

- L'amélioration de surface par revêtement laser améliore la résistance à l'abrasion, à la corrosion et à la fatigue, ce qui conduit à une fiabilité et des performances améliorées dans les infrastructures critiques et les équipements de transport.

- La complexité et le coût croissants des matériaux d'ingénierie avancés amplifient la proposition de valeur du revêtement laser en offrant une restauration de précision compatible avec les alliages et composites hautes performances

Retenue/Défi

Investissement initial élevé et coûts d'équipement

- La nature capitalistique des systèmes de revêtement laser, y compris les lasers, les unités de contrôle de mouvement et les équipements auxiliaires, crée des obstacles importants pour les petites et moyennes entreprises et une adoption lente, en particulier sur les marchés émergents.

- Par exemple, les fabricants des régions en développement signalent que les coûts d’acquisition des systèmes fournis par des entreprises telles que Coherent ou IPG Photonics peuvent limiter leur capacité à remplacer les méthodes traditionnelles de revêtement ou de soudage malgré les avantages à long terme.

- Les exigences d’installation complexes et le besoin d’opérateurs qualifiés augmentent les dépenses initiales et nécessitent des programmes de formation, ce qui ajoute aux obstacles initiaux à l’adoption.

- L'évolution rapide de la technologie impose également des exigences de mise à niveau pour maintenir un avantage concurrentiel, ce qui entraîne des pressions récurrentes en matière de dépenses d'investissement pour les propriétaires d'équipements.

- Les difficultés à obtenir des options de financement ou de location pour les systèmes de revêtement laser à coût élevé limitent la croissance du marché, en particulier pour les nouveaux entrants ou les entreprises ayant un accès limité au capital d'investissement.

Portée du marché du revêtement laser

Le marché est segmenté en fonction du type, du matériau et de l’utilisation finale.

- Par type

Le marché du revêtement laser est segmenté en fonction du type de laser : lasers à diode, lasers à fibre, lasers CO₂, lasers YAG, etc. En 2024, le segment des lasers à diode a dominé le marché avec 43,5 % de chiffre d'affaires, porté par la demande croissante de systèmes laser compacts, économiques et économes en énergie. Les lasers à diode sont de plus en plus adoptés par les petites et moyennes entreprises de fabrication grâce à leur portabilité, leur faible consommation d'énergie et leur intégration aisée aux systèmes automatisés. La flexibilité de mise en forme du faisceau et le contrôle précis de l'apport de chaleur permettent aux lasers à diode de traiter des substrats sensibles sans distorsion, favorisant ainsi leur adoption dans des applications de niche.

Le segment des lasers à fibre devrait connaître la croissance la plus rapide entre 2025 et 2030, grâce à leur haute précision, leur efficacité et leur adaptabilité à diverses applications industrielles. Les lasers à fibre sont très prisés pour leur capacité à assurer une qualité de revêtement constante, leur faible maintenance et leur compatibilité avec divers matériaux de revêtement laser. Leur qualité de faisceau supérieure et leur efficacité énergétique les rendent idéaux pour les applications exigeant des formes complexes et des finitions de surface soignées, améliorant ainsi la productivité et réduisant les coûts d'exploitation. Des secteurs comme l'aéronautique, l'automobile et la production d'énergie privilégient les lasers à fibre pour la réparation de composants critiques et l'amélioration des surfaces.

- Par matériau

En fonction du matériau, le marché du revêtement laser est segmenté en alliages à base de cobalt, alliages à base de nickel, alliages à base de fer, carbures et mélanges de carbures, entre autres. Le segment des alliages à base de nickel a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son excellente résistance à la corrosion, à la chaleur et à l'usure. Ces propriétés rendent les alliages à base de nickel particulièrement adaptés aux composants critiques des secteurs de l'aérospatiale, de la production d'électricité et du pétrole et du gaz, où durabilité et fiabilité sont primordiales. L'utilisation intensive des alliages de nickel pour la réparation et la mise à niveau des composants de machines renforce encore leur position sur le marché.

Le segment des carbures et des mélanges de carbures devrait connaître la croissance la plus rapide entre 2025 et 2030, stimulé par la demande croissante de revêtements hautement résistants à l'usure pour les machines et l'outillage industriels. Les mélanges de carbures offrent une dureté et une protection de surface exceptionnelles, prolongeant la durée de vie des composants et réduisant les coûts de maintenance. Leur capacité à améliorer la résistance à l'abrasion et à supporter des conditions d'utilisation difficiles en fait un choix privilégié dans les secteurs de l'automobile, de l'exploitation minière et de la construction mécanique lourde, favorisant ainsi leur adoption sur les marchés émergents.

- Par utilisation finale

En fonction de son utilisation finale, le marché du revêtement laser est segmenté entre l'aérospatiale et la défense, le pétrole et le gaz, l'automobile, la production d'énergie et le médical, entre autres. Ce segment a dominé la plus grande part de chiffre d'affaires en 2024, grâce aux exigences strictes de précision, de durabilité et de performance des composants aéronautiques. Le revêtement laser est largement utilisé pour réparer et améliorer des pièces critiques telles que les aubes de turbine, les trains d'atterrissage et les composants de moteurs, offrant des solutions économiques tout en préservant une intégrité structurelle élevée. La possibilité d'appliquer des matériaux avancés avec une distorsion thermique minimale renforce encore son adoption dans les applications aérospatiales.

Le secteur automobile devrait connaître sa croissance la plus rapide entre 2025 et 2030, portée par la demande croissante de composants automobiles légers, résistants à l'usure et performants. Le revêtement laser est de plus en plus utilisé pour les pièces de moteur, les moules et les matrices, permettant aux fabricants d'améliorer la longévité des composants et de réduire les coûts de production. L'adoption croissante des véhicules électriques et des procédés de fabrication avancés contribue également au besoin croissant de solutions de revêtement de précision dans le secteur automobile.

Analyse régionale du marché du revêtement laser

- L'Asie-Pacifique a dominé le marché du revêtement laser avec la plus grande part de revenus de 38,6 % en 2024, tirée par une industrialisation rapide, l'expansion de la fabrication aérospatiale et automobile et une forte présence de pôles d'ingénierie lourde et de production d'énergie.

- Le paysage manufacturier rentable de la région, les investissements croissants dans les technologies de fabrication avancées et les exportations croissantes de composants techniques de grande valeur accélèrent la croissance du marché.

- La disponibilité d'une main-d'œuvre qualifiée, les politiques gouvernementales favorables et l'adoption de matériaux de pointe contribuent à la consommation croissante de solutions de revêtement laser dans les secteurs de l'aérospatiale, de l'automobile et de l'énergie.

Aperçu du marché chinois du revêtement laser

En 2024, la Chine détenait la plus grande part du marché du revêtement laser en Asie-Pacifique, grâce à son leadership dans les secteurs de l'aérospatiale, de l'automobile et de la fabrication industrielle. La solidité de son tissu industriel, les mesures gouvernementales incitatives en faveur de la fabrication de haute technologie et l'adoption rapide de technologies de pointe en ingénierie de surface constituent des moteurs de croissance majeurs. La demande est également soutenue par l'augmentation des investissements dans la réparation, la maintenance et la fabrication de composants haute performance pour le marché intérieur et l'exportation.

Aperçu du marché indien du revêtement laser

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la demande croissante d'ingénierie de surface avancée dans les secteurs de l'automobile, de la production d'énergie et des machines lourdes. Les initiatives gouvernementales en faveur du « Make in India » et de la modernisation industrielle renforcent l'adoption du revêtement laser. Par ailleurs, l'augmentation des investissements en R&D, la multiplication des projets d'infrastructures et l'augmentation des exportations de composants techniques contribuent à la forte expansion du marché.

Aperçu du marché européen du revêtement laser

Le marché européen du revêtement laser connaît une croissance constante, soutenu par des réglementations strictes en matière de qualité et d'environnement, des secteurs aéronautique et automobile performants, et l'adoption croissante de technologies avancées de réparation de surface. La région met l'accent sur la précision, la durabilité et la viabilité, notamment dans les industries à forte valeur ajoutée. L'utilisation croissante du revêtement laser dans la fabrication sur mesure, la réparation de composants et les revêtements haute performance contribue également à cette croissance.

Aperçu du marché allemand du revêtement laser

Le marché allemand est porté par son leadership dans les domaines de l'ingénierie de précision, de l'aéronautique et de l'automobile. De solides réseaux de R&D, la collaboration entre l'industrie et le monde universitaire, ainsi que l'accent mis sur les matériaux hautes performances, favorisent l'innovation continue dans les applications de revêtement laser. La demande est particulièrement forte pour les composants à forte usure, la réparation des turbines et l'amélioration des surfaces des machines industrielles.

Aperçu du marché britannique du revêtement laser

Le marché britannique bénéficie d'une industrie aérospatiale et de défense mature, d'une adoption croissante de solutions de réparation et de revêtement avancées et d'investissements en R&D industrielle. L'accent mis sur la fabrication à haute valeur ajoutée, les procédés de production durables et le développement de composants spécialisés stimulent l'adoption du revêtement laser. La collaboration croissante entre fabricants et instituts de recherche renforce encore l'innovation dans le développement de matériaux et de procédés.

Aperçu du marché nord-américain du revêtement laser

L'Amérique du Nord devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de solutions d'ingénierie de surface dans les secteurs de l'aérospatiale, de l'automobile et de la production d'énergie. L'accent croissant mis sur la réparation des composants, l'amélioration de l'efficacité et l'adoption de technologies de fabrication avancées stimulent la croissance du marché. Les investissements dans les systèmes laser de haute précision et les collaborations croissantes entre les industriels et les instituts de recherche soutiennent l'expansion du marché.

Aperçu du marché américain du revêtement laser

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leurs industries de pointe dans les domaines de l'aérospatiale, de la défense et de l'automobile. Une solide infrastructure de R&D, des investissements importants dans les matériaux haute performance et l'adoption croissante des technologies d'ingénierie de surface basées sur le laser constituent des moteurs de croissance majeurs. La présence d'acteurs clés du marché, les avancées technologiques et un écosystème industriel mature renforcent encore la position de leader des États-Unis dans la région.

Part de marché du revêtement laser

L'industrie du revêtement laser est principalement dirigée par des entreprises bien établies, notamment :

- TRUMPF (Allemagne)

- OC Oerlikon Management AG (Suisse)

- Höganäs AB (Suède)

- Coherent Corp (États-Unis)

- Jenoptik (Allemagne)

- IPG Photonics Corporation (États-Unis)

- Hayden Corp (États-Unis)

- Titanova, Inc (États-Unis)

- Swanson Industries (États-Unis)

- American Cladding Technologies (États-Unis)

- Alabama Laser (États-Unis)

- Kondex Corporation USA (États-Unis)

- REVÊTEMENT LASER HORNET (États-Unis)

- TopClad (États-Unis)

- Laserline GmbH (Allemagne)

Derniers développements sur le marché mondial du revêtement laser

- En octobre 2024, Laserline, spécialiste mondial des lasers à fibre, a annoncé un investissement de 15 millions d'euros pour agrandir son site de production en Allemagne. Cet investissement vise à accroître la capacité de production de l'entreprise en systèmes de revêtement laser afin de répondre à la demande industrielle croissante. Cette initiative reflète l'adoption croissante de la technologie de revêtement laser pour les applications de précision d'amélioration, de réparation et de revêtement de surface dans des secteurs tels que l'aéronautique, l'automobile et l'énergie. Cette capacité de production accrue devrait réduire les délais, améliorer les options de personnalisation et renforcer la compétitivité de Laserline sur le marché mondial du revêtement laser.

- En juillet 2024, Oerlikon Metco, leader mondial des solutions de surface, a conclu un partenariat stratégique avec Linde plc pour développer et commercialiser conjointement des revêtements avancés par projection thermique utilisant la technologie de revêtement laser d'Oerlikon. Cette collaboration devrait accélérer l'innovation dans les traitements de surface haute performance, permettant ainsi le développement de nouvelles applications dans les secteurs de l'aéronautique, de l'automobile et de l'industrie. En combinant l'expertise d'Oerlikon en revêtement laser avec les compétences de Linde en gaz industriels et technologies de procédés, ce partenariat vise à améliorer l'efficacité, la qualité et l'évolutivité des procédés de revêtement laser, élargissant ainsi la portée du marché et l'adoption des équipements de revêtement laser dans le monde entier.

- En janvier 2024, TRUMPF a inauguré sa première usine de fabrication en Inde, située à Pune, dans l'État du Maharashtra. Cette initiative stratégique permet à TRUMPF de produire localement des machines de découpe et de pliage laser de pointe, améliorant ainsi sa réactivité face à la demande croissante du marché indien. L'usine devrait produire 300 machines par an, et prévoit d'étendre sa production à la série TruLaser 1000 en 2025. Cette expansion renforce la présence de TRUMPF sur le marché indien et optimise sa chaîne d'approvisionnement mondiale en réduisant les délais de livraison et en favorisant une relation client plus étroite.

- En janvier 2022, SKF a finalisé l'acquisition de Laser Cladding Venture nv (LCV), une entreprise belge de fabrication additive spécialisée dans les technologies de revêtement laser. Cette acquisition a renforcé l'offre de services et de reconditionnement de SKF, lui permettant de proposer des solutions de réparation avancées et de prolonger la durée de vie des composants critiques. En intégrant l'expertise de LCV, SKF a renforcé son engagement en faveur du développement durable et de l'économie circulaire, conformément à ses objectifs stratégiques plus larges.

- En mars 2021, Lumibird a acquis l'activité télémètre laser de défense de Saab, un fournisseur clé de composants depuis plus de 15 ans. Cette acquisition a marqué une étape importante dans la consolidation de la position de Lumibird sur le marché européen des lasers de défense. L'intégration des technologies de Saab a élargi le portefeuille de produits de Lumibird, renforçant ainsi sa capacité à fournir des solutions laser avancées pour les applications de défense.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.