Global Laser Headlight Market

Taille du marché en milliards USD

TCAC :

%

USD

3.10 Billion

USD

25.34 Billion

2025

2033

USD

3.10 Billion

USD

25.34 Billion

2025

2033

| 2026 –2033 | |

| USD 3.10 Billion | |

| USD 25.34 Billion | |

| % | |

|

Segmentation du marché mondial des phares laser, par type de puissance (35 W, 40 W et 60 W), technologie (intelligente et conventionnelle), type de véhicule (véhicules commerciaux et véhicules particuliers), application (feux arrière et phares), canal de distribution (marché de la rechange et équipementiers d'origine (OEM)) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des phares laser

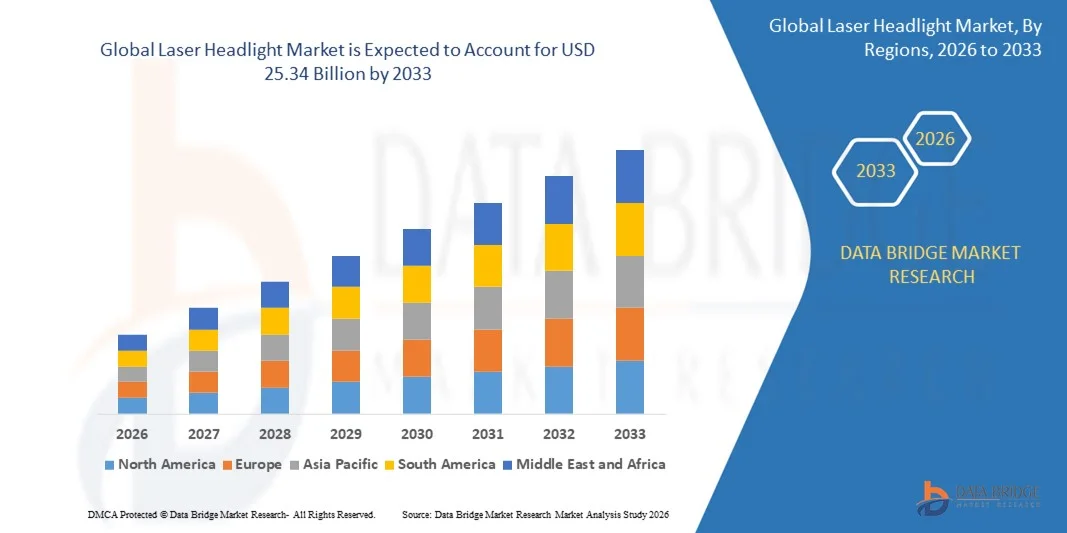

- Le marché mondial des phares laser était évalué à 3,10 milliards de dollars américains en 2025 et devrait atteindre 25,34 milliards de dollars américains d'ici 2033 , avec un TCAC de 30,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'éclairage automobile avancées, la demande croissante de phares économes en énergie et performants, ainsi que par l'attention accrue portée à la sécurité et au design des véhicules.

- La pénétration croissante des véhicules haut de gamme et électriques équipés de systèmes avancés d'aide à la conduite (ADAS) stimule la demande de phares laser, qui offrent une luminance plus élevée et une portée plus longue que les systèmes d'éclairage traditionnels.

Analyse du marché des phares laser

- Le marché connaît des progrès technologiques rapides, notamment avec les phares laser adaptatifs et matriciels, qui améliorent la visibilité, réduisent l'éblouissement et renforcent la sécurité routière.

- La préférence croissante des consommateurs pour les équipements automobiles haut de gamme et les solutions d'éclairage esthétiques incite les constructeurs à intégrer des phares laser dans les véhicules de luxe et de milieu de gamme.

- L'Amérique du Nord a dominé le marché des phares laser avec la plus grande part de revenus (38,50 %) en 2025, grâce à l'adoption croissante des véhicules haut de gamme et électriques, ainsi qu'à la demande croissante de systèmes d'éclairage automobile performants et économes en énergie.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des phares laser , sous l'effet d'une urbanisation rapide, de la hausse des revenus disponibles, de solides capacités de production automobile et d'une adoption accélérée des technologies d'éclairage avancées.

- Le segment des phares de 35 W détenait la plus grande part de marché en termes de chiffre d'affaires en 2025, grâce à son efficacité énergétique et à son adéquation aux véhicules de tourisme standard. Les phares de ce segment sont largement utilisés en raison de leur équilibre optimal entre luminosité, faible consommation d'énergie et rapport coût-efficacité.

Portée du rapport et segmentation du marché des phares laser

|

Attributs |

Principaux enseignements du marché des phares laser |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• OSRAM (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des phares laser

Essor des technologies d'éclairage laser avancées

L'adoption croissante des phares laser transforme le paysage de l'éclairage automobile en permettant un éclairage haute intensité et longue portée, tout en réduisant la consommation d'énergie. Ces systèmes améliorent la visibilité de nuit et par mauvais temps, renforçant ainsi la sécurité routière et la confiance du conducteur. De plus, les phares laser permettent un contrôle précis du faisceau, réduisant l'éblouissement pour les véhicules venant en sens inverse et contribuant à la sécurité routière globale. Leur intégration aux systèmes d'éclairage adaptatif améliore encore le confort de conduite et la perception de l'environnement.

La demande croissante de véhicules de luxe et haut de gamme accélère le déploiement des phares laser, ces solutions d'éclairage étant souvent présentées comme des équipements de pointe et performants. Les constructeurs automobiles intègrent la technologie laser pour différencier leurs modèles et répondre aux attentes des consommateurs en matière d'éclairage innovant. De plus, l'esthétique des phares laser valorise le design des véhicules, séduisant une clientèle férue de technologie et sensible aux fonctionnalités modernes et futuristes.

La compacité, la durabilité et l'efficacité énergétique des phares laser les rendent attractifs pour les véhicules électriques et conventionnels, offrant une plus grande flexibilité de conception. Les constructeurs bénéficient d'un poids réduit et d'une aérodynamique améliorée, tout en conservant un éclairage optimal. La durée de vie prolongée des composants laser, comparée aux solutions d'éclairage traditionnelles, diminue également les coûts de maintenance et améliore le coût total de possession du véhicule.

Par exemple, en 2023, plusieurs constructeurs automobiles européens ont constaté une amélioration de la sécurité de conduite de nuit et de la satisfaction client après l'intégration de systèmes d'éclairage laser sur leurs modèles phares. Ce déploiement a contribué à de meilleures notes en matière de sécurité des véhicules et à une compétitivité accrue sur le marché. Les enquêtes menées auprès des consommateurs ont également révélé une confiance accrue dans la sécurité des véhicules et une préférence pour les modèles équipés d'éclairage laser, renforçant ainsi la fidélité à la marque et les parts de marché.

Bien que les phares laser accélèrent l'adoption de l'éclairage automobile avancé, leur impact dépend de la poursuite des efforts de recherche et développement, de la réduction des coûts et de l'obtention des autorisations réglementaires. Les entreprises doivent se concentrer sur la miniaturisation, la gestion thermique et la production de masse pour tirer pleinement parti de la croissance du marché. Les améliorations continues apportées à l'éclairage adaptatif et à l'intégration avec les systèmes de conduite autonome devraient également étendre l'utilisation des phares laser à l'ensemble des segments de véhicules.

Dynamique du marché des phares laser

Conducteur

Demande croissante d'éclairage automobile écoénergétique et performant

L’importance croissante accordée à l’efficacité énergétique des véhicules incite les constructeurs automobiles à adopter les phares laser, une solution d’éclairage à faible consommation et à haut rendement. Les systèmes laser consomment moins d’énergie que les LED et les lampes halogènes traditionnelles tout en offrant un éclairage supérieur. Cette efficacité contribue à prolonger la durée de vie des batteries des véhicules électriques, s’inscrivant ainsi dans les objectifs mondiaux de développement durable et de réduction des émissions.

Les consommateurs sont de plus en plus conscients des avantages en matière de sécurité et de performance offerts par les phares laser, tels qu'une visibilité accrue, un contrôle précis du faisceau et une réduction de l'éblouissement. Cette prise de conscience stimule la demande sur les segments des véhicules haut de gamme et de milieu de gamme. L'intérêt croissant des consommateurs pour les systèmes avancés d'aide à la conduite (ADAS) encourage également l'intégration des phares laser dans les véhicules de nouvelle génération.

Les réglementations gouvernementales et les normes de sécurité favorisant les systèmes d'éclairage automobile avancés stimulent la croissance du marché. Les initiatives visant à améliorer la sécurité routière et à réduire la consommation d'énergie des véhicules encouragent l'adoption de la technologie des phares laser. Les politiques de soutien, les subventions pour les véhicules électriques et les incitations pour les systèmes d'éclairage à haute efficacité encouragent davantage les constructeurs automobiles à intégrer l'éclairage laser dans leurs nouveaux modèles.

Par exemple, en 2022, plusieurs pays d'Europe et d'Amérique du Nord ont mis à jour leur réglementation sur les phares afin de favoriser les technologies d'éclairage haute performance, incitant ainsi les constructeurs automobiles à intégrer des phares laser dans leurs nouveaux modèles. Ces évolutions réglementaires ont accéléré l'adoption de ces technologies sur le segment des véhicules de luxe, de milieu de gamme et même sur certains modèles grand public.

Bien que les progrès technologiques et le soutien réglementaire stimulent le marché, des défis subsistent quant aux coûts de production élevés, à la gestion thermique et à la sensibilisation des consommateurs, autant d'obstacles à une adoption durable. Les acteurs du marché doivent poursuivre leurs investissements en R&D, optimiser leurs techniques de production et informer les consommateurs afin de faciliter une plus large acceptation de la technologie des phares laser.

Retenue/Défi

Coût élevé des systèmes de phares laser et exigences d'intégration complexes

Le coût de fabrication élevé des phares laser, incluant les lasers, les systèmes optiques et les systèmes de refroidissement, limite leur adoption sur les segments de véhicules à budget restreint. Les modèles haut de gamme restent les principaux utilisateurs, ce qui freine leur déploiement à grande échelle. De plus, l'investissement initial en R&D et les processus d'assemblage spécialisés augmentent les coûts globaux des projets pour les constructeurs automobiles, retardant ainsi leur adoption sur les véhicules de milieu de gamme.

L'intégration de phares laser dans la conception des véhicules exige une ingénierie spécialisée pour la gestion thermique, l'électronique et l'alignement optique. De nombreux constructeurs automobiles rencontrent des difficultés pour adapter ou produire en série ces systèmes efficacement. Tout défaut d'alignement ou problème de dissipation thermique peut compromettre les performances, ce qui nécessite des tests rigoureux et une assurance qualité stricte.

La pénétration du marché est également freinée par la méconnaissance des consommateurs et leurs inquiétudes quant à la fiabilité à long terme, la maintenance et les coûts de réparation. Les utilisateurs finaux privilégient souvent les systèmes LED ou halogènes traditionnels pour les véhicules de milieu de gamme. Le manque de sensibilisation du grand public aux avantages des systèmes laser en matière d'efficacité énergétique et de sécurité ralentit leur adoption.

• Par exemple, en 2023, plusieurs constructeurs automobiles asiatiques ont signalé un report de l'intégration des phares laser dans leurs modèles grand public en raison des coûts d'intégration élevés et de la complexité technique. Les programmes pilotes ont mis en évidence les difficultés liées au déploiement à grande échelle, soulignant la nécessité de solutions modulaires et évolutives.

Alors que la technologie laser continue de progresser, offrant une efficacité accrue et des coûts réduits, il est essentiel de s'attaquer aux problèmes d'accessibilité financière, d'intégration et de perception des consommateurs pour exploiter pleinement le potentiel du marché mondial des phares laser. Les équipementiers et les fabricants de composants misent sur l'innovation en matière de miniaturisation, d'intégration de l'éclairage adaptatif et de techniques de production économiques afin de favoriser une adoption plus large.

Étendue du marché des phares laser

Le marché des phares laser est segmenté en fonction du type de puissance, de la technologie, du type de véhicule, de l'application et du canal de distribution.

- Par type d'alimentation

Selon la puissance, le marché est segmenté en 35 W, 40 W et 60 W. Le segment des phares de 35 W détenait la plus grande part de chiffre d'affaires en 2025, grâce à son efficacité énergétique et à son adéquation aux véhicules de tourisme standards. Les phares de ce segment sont largement utilisés en raison de leur excellent compromis entre luminosité, faible consommation d'énergie et rapport qualité-prix.

Le segment des phares de 60 W devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande d'éclairage haute intensité pour les véhicules haut de gamme et les applications commerciales. Offrant une visibilité accrue et des fonctionnalités de sécurité améliorées, ces phares plus puissants séduisent les constructeurs automobiles et les consommateurs à la recherche de solutions d'éclairage performantes.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en phares laser intelligents et conventionnels. Le segment conventionnel dominait en 2025, en raison de son adoption généralisée dans les modèles de véhicules existants et de ses coûts d'intégration relativement faibles.

Le segment des systèmes intelligents devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande de systèmes d'éclairage adaptatifs dotés d'intelligence artificielle, offrant un contrôle dynamique des faisceaux, une efficacité énergétique accrue et une intégration avec les systèmes avancés d'aide à la conduite (ADAS). Les phares laser intelligents améliorent la sécurité de la conduite de nuit et contribuent à des écosystèmes de véhicules plus intelligents et connectés.

- Par type de véhicule

Le marché est segmenté, selon le type de véhicule, en véhicules utilitaires et véhicules particuliers. Le segment des véhicules particuliers détenait la part la plus importante en 2025, porté par la demande croissante de véhicules haut de gamme et de milieu de gamme équipés de systèmes d'éclairage avancés.

Le segment des véhicules commerciaux devrait connaître la croissance la plus rapide entre 2026 et 2033, à mesure que les camions longue distance, les autobus et les véhicules de flottes adopteront des phares laser pour une meilleure visibilité, une consommation de carburant réduite et une sécurité accrue lors des opérations nocturnes prolongées.

- Sur demande

En fonction de leur application, le marché se divise en feux arrière et phares. Le segment des phares a dominé en 2025, en raison de son rôle crucial dans la sécurité des véhicules et l'amélioration de la visibilité lors de la conduite de nuit et par mauvais temps.

Le segment des feux arrière devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, sous l'impulsion des constructeurs automobiles qui intègrent la technologie laser pour améliorer l'esthétique des véhicules, l'efficacité de la signalisation et la conformité aux réglementations de sécurité mises à jour sur les marchés mondiaux.

- Par canal de vente

En fonction du canal de distribution, le marché est segmenté en marché de la rechange et en équipement d'origine (OEM). Le segment OEM a représenté la plus grande part de revenus en 2025, grâce aux partenariats avec les constructeurs automobiles et à l'intégration des phares laser dans les nouveaux modèles de véhicules dès la sortie d'usine.

Le segment du marché de l'après-vente devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par la demande de modernisation des systèmes d'éclairage des véhicules existants, la sensibilisation accrue aux avantages en matière de sécurité et la préférence croissante des consommateurs pour des phares plus performants et économes en énergie.

Analyse régionale du marché des phares laser

- L'Amérique du Nord a dominé le marché des phares laser avec la plus grande part de revenus (38,50 %) en 2025, grâce à l'adoption croissante des véhicules haut de gamme et électriques, ainsi qu'à la demande croissante de systèmes d'éclairage automobile performants et économes en énergie.

- Les consommateurs de la région apprécient particulièrement les fonctionnalités d'éclairage avancées, l'amélioration de la visibilité de nuit et la réduction de la consommation d'énergie offertes par la technologie des phares laser.

- Cette adoption généralisée est également favorisée par des réglementations strictes en matière de sécurité automobile, des revenus disponibles élevés et une préférence pour les véhicules technologiquement avancés, faisant des phares laser un choix privilégié pour les véhicules de tourisme et les véhicules utilitaires.

Analyse du marché américain des phares laser

Le marché américain des phares laser a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'essor rapide des véhicules électriques et de luxe. Les constructeurs automobiles intègrent de plus en plus de phares laser pour améliorer la sécurité, les performances et l'esthétique de leurs véhicules. La demande croissante des consommateurs pour un éclairage plus précis et à plus longue portée, conjuguée à la popularité des véhicules connectés et autonomes, stimule davantage la croissance du marché. Par ailleurs, les réglementations et incitations gouvernementales favorables aux solutions d'éclairage écoénergétiques contribuent à une adoption plus large dans tous les segments de véhicules.

Analyse du marché européen des phares laser

Le marché européen des phares laser devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière d'éclairage automobile et de l'adoption massive des véhicules électriques et haut de gamme. L'urbanisation croissante, les exigences accrues en matière de sécurité des véhicules et la préférence des consommateurs pour des solutions d'éclairage avancées favorisent l'intégration des phares laser. La région connaît une croissance notable sur les segments des voitures particulières, des SUV et des véhicules utilitaires, les constructeurs privilégiant les technologies d'éclairage innovantes et économes en énergie.

Analyse du marché britannique des phares laser

Le marché britannique des phares laser devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des véhicules de luxe et électriques et par un cadre réglementaire favorable à l'éclairage automobile de pointe. Les préoccupations liées à la sécurité routière, au rendement énergétique et aux performances des véhicules incitent les consommateurs et les constructeurs automobiles à adopter les solutions d'éclairage laser. Le développement des infrastructures de recherche et développement automobile au Royaume-Uni, ainsi que la solidité des réseaux de distribution et de production, devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des phares laser

Le marché allemand des phares laser devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une prise de conscience accrue des enjeux de sécurité et d'efficacité énergétique des véhicules. L'accent mis par l'Allemagne sur l'innovation automobile, la production de véhicules haut de gamme et le développement durable favorise l'adoption des phares laser sur les véhicules particuliers et utilitaires. L'intégration avec les systèmes d'éclairage adaptatif et les technologies de véhicules intelligents se généralise également, répondant ainsi aux attentes des consommateurs et aux normes réglementaires locales.

Analyse du marché des phares laser en Asie-Pacifique

Le marché des phares laser en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation de la production automobile, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. Le développement du secteur automobile dans la région, les politiques gouvernementales favorables aux véhicules électriques et la demande croissante de solutions d'éclairage performantes accélèrent l'adoption des phares laser. Par ailleurs, la région Asie-Pacifique s'impose comme un pôle de production de composants d'éclairage automobile, rendant les phares laser plus accessibles et abordables pour un plus grand nombre de consommateurs.

Analyse du marché japonais des phares laser

Le marché japonais des phares laser devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture automobile de pointe du pays, à la production croissante de véhicules électriques et à la demande accrue de sécurité routière. Les consommateurs et les constructeurs automobiles japonais privilégient un éclairage longue portée, un contrôle précis du faisceau et des solutions d'éclairage écoénergétiques. L'intégration des phares laser aux systèmes embarqués, aux technologies de conduite autonome et aux systèmes avancés d'aide à la conduite (ADAS) contribue également à la croissance du marché.

Analyse du marché des phares laser en Chine

Le marché chinois des phares laser a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la croissance de la classe moyenne, à l'urbanisation rapide et aux fortes ventes de véhicules. La Chine est l'un des plus grands marchés automobiles au monde, et l'adoption des phares laser progresse pour les véhicules particuliers, utilitaires et électriques. Les initiatives gouvernementales favorisant l'adoption des véhicules électriques, le développement des villes intelligentes et les solides capacités de production nationales sont des facteurs clés de la croissance de la technologie des phares laser en Chine.

Part de marché des phares laser

L'industrie des phares laser est principalement dominée par des entreprises bien établies, notamment :

• OSRAM (Allemagne)

• HELLA GmbH & Co. KGaA (Allemagne)

• KOITO MANUFACTURING CO., LTD. (Japon)

• Koninklijke Philips NV (Pays-Bas)

• Marelli Holdings Co., Ltd. (Japon)

• Bosch Limited (Allemagne)

• KYOCERA SLD Laser, Inc. (Japon)

• VALEO (France)

• ZKW (Autriche)

• Palomar Technologies (États-Unis)

• LASER COMPONENTS (Allemagne)

• Europa Science Ltd. (Royaume-Uni)

• GUANGZHOU LEDO ELECTRONIC CO., LIMITED (Chine)

• Zhongshan Liangjian Lighting Technology Co., Ltd. (Chine)

• Ningbo Beilun Bonsen Auto Electron Co., Ltd. (Chine)

• Mercuris Services OU (Estonie)

• Xingtai Xudong Technology Co., Ltd. (Chine)

Dernières évolutions du marché mondial des phares laser

- En 2025, Philips lancera ses phares laser X-tremeVision, conçus pour offrir un éclairage puissant tout en consommant seulement 30 W, pour une efficacité énergétique accrue. Leur structure compacte et élégante permet une intégration aisée aux blocs optiques existants des véhicules, offrant ainsi aux constructeurs automobiles une solution de mise à niveau simple. Cette avancée renforce la position de Philips sur le marché de l'éclairage automobile haute performance et devrait contribuer à une meilleure visibilité, une consommation d'énergie réduite et une plus grande innovation sur le marché mondial des phares laser.

- En janvier 2024, KYOCERA SLD Laser a lancé ses modules de phares automobiles à laser et ses grilles FiberLight dotées d'un double éclairage blanc et infrarouge haute luminosité. Leur conception ultra-compacte, avec une hauteur de lentille inférieure à 12,7 mm, offre une plus grande flexibilité aux concepteurs de véhicules et améliore la vision nocturne et les capacités de détection. Cette innovation contribue à une sécurité accrue, à des performances d'éclairage supérieures et à une adoption plus large des solutions d'éclairage laser de pointe sur le marché mondial.

- En février 2024, FORVIA HELLA a dévoilé un nouveau concept de phare durable intégrant des matériaux recyclables, des plastiques biosourcés et un module lumineux SSL48 pour des émissions de CO₂ réduites et un poids allégé. Ce concept met l'accent sur une réparabilité améliorée et une durée de vie prolongée, en phase avec les objectifs croissants de développement durable du secteur automobile. Cette innovation positionne HELLA comme un leader des solutions d'éclairage écologiques et accélère la transition vers des technologies plus vertes sur le marché mondial des phares laser.

- En décembre 2024, ams OSRAM a présenté sa matrice de micro-LED EVIYOS HD 25, dotée de 25 600 LED contrôlables individuellement pour un éclairage avant dynamique haute résolution. Ce système permet des fonctions avancées de faisceau de conduite adaptatif, offrant un éclairage précis tout en réduisant l'éblouissement pour les autres conducteurs. Cette innovation améliore considérablement la sécurité, la visibilité nocturne et renforce le rôle de l'entreprise dans le développement des phares intelligents sur le marché mondial des phares laser.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.