Global Laser Probe Market

Taille du marché en milliards USD

TCAC :

%

USD

1.30 Billion

USD

2.63 Billion

2025

2033

USD

1.30 Billion

USD

2.63 Billion

2025

2033

| 2026 –2033 | |

| USD 1.30 Billion | |

| USD 2.63 Billion | |

| % | |

|

Segmentation du marché mondial des sondes laser, par type de produit (sondes laser à onde continue (CW) et sondes laser pulsées), type de sonde (sonde laser unique et sonde laser à grappe), application (ophtalmologie, dermatologie, rhumatologie, orthopédie, dentisterie et autres), utilisateurs finaux (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

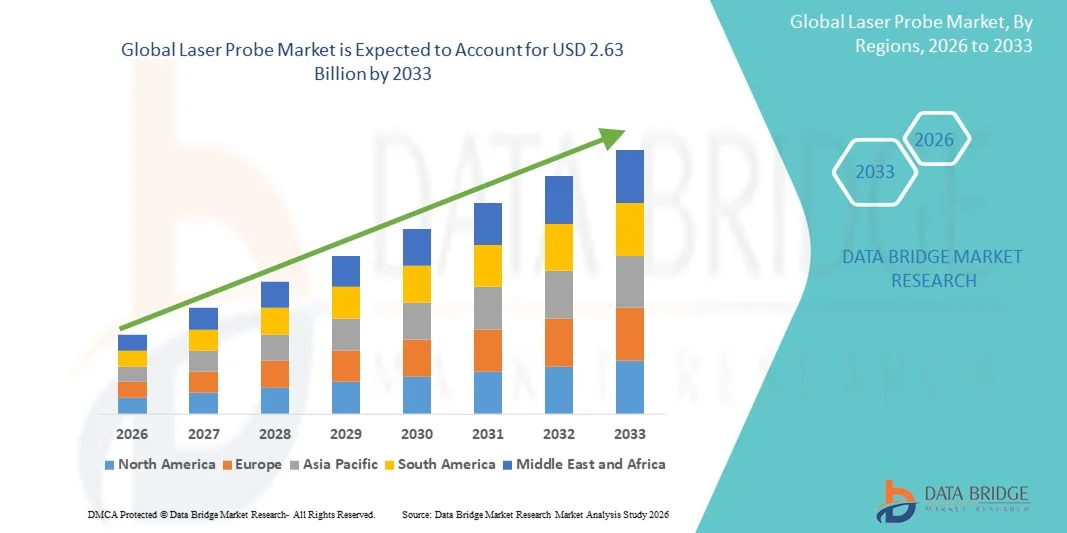

Taille du marché des sondes laser

- Le marché mondial des sondes laser était évalué à 1,30 milliard de dollars américains en 2025 et devrait atteindre 2,63 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures chirurgicales mini-invasives et des applications diagnostiques utilisant des sondes laser dans des domaines tels que l'ophtalmologie, l'urologie, l'oncologie, la dermatologie et d'autres spécialités médicales.

- De plus, les progrès technologiques, notamment les avancées dans le domaine des fibres optiques, du contrôle de la longueur d'onde laser et de la conception des sondes, améliorent la précision, l'efficacité et la sécurité, renforçant ainsi l'attrait des sondes laser dans les applications médicales et industrielles.

Analyse du marché des sondes laser

- Les sondes laser, qui offrent des capacités de mesure, de diagnostic et de traitement mini-invasif précises, sont des outils de plus en plus essentiels dans les applications médicales et industrielles modernes grâce à leur précision accrue, leur sécurité renforcée et leur intégration aux systèmes d'imagerie et chirurgicaux avancés.

- La demande croissante de sondes laser est principalement alimentée par l'adoption grandissante des interventions chirurgicales mini-invasives, la prévalence accrue des maladies chroniques nécessitant des interventions diagnostiques et le développement des applications industrielles dans les domaines du contrôle qualité, du traitement des matériaux et des laboratoires de recherche.

- L'Amérique du Nord a dominé le marché des sondes laser en 2025, avec une part de revenus de 38,2 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des dispositifs médicaux de pointe et une présence importante d'acteurs clés du secteur. Aux États-Unis, l'utilisation des sondes laser a connu une croissance substantielle en ophtalmologie, oncologie, urologie et dermatologie, portée par les innovations des entreprises de dispositifs médicaux établies et des start-ups spécialisées dans les technologies de sondes à fibre optique et de haute précision.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des sondes laser au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la prévalence croissante des maladies chroniques, du développement des applications industrielles et de l'amélioration des infrastructures médicales dans les économies émergentes.

- Le segment de l'ophtalmologie a dominé le marché des sondes laser avec une part de marché de 31,9 % en 2025, grâce à leur utilisation établie dans les chirurgies oculaires assistées par laser, leur haute précision et l'adoption croissante des procédures ophtalmiques mini-invasives.

Portée du rapport et segmentation du marché des sondes laser

|

Attributs |

Principales informations sur le marché des sondes laser |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des sondes laser

Intégration avec l'IA et les technologies d'imagerie avancées

- L'intégration de l'intelligence artificielle (IA) et des systèmes d'imagerie avancés, tels que la tomographie par cohérence optique (OCT) et l'endoscopie haute résolution, constitue une tendance majeure et en pleine accélération sur le marché mondial des sondes laser. Cette combinaison améliore considérablement la précision du diagnostic et l'efficacité des procédures.

- Par exemple, les sondes laser ophtalmiques intégrées à l'imagerie assistée par l'IA peuvent guider les chirurgiens en temps réel lors d'interventions rétiniennes, améliorant ainsi les résultats chirurgicaux et réduisant les erreurs procédurales.

- L'intégration de l'IA dans les sondes laser permet des fonctionnalités telles que l'analyse prédictive de la réponse tissulaire, l'étalonnage automatique et les alertes en temps réel en cas d'anomalies lors d'interventions chirurgicales ou diagnostiques. Par exemple, certaines sondes laser ophtalmiques et oncologiques utilisent l'IA pour optimiser l'intensité laser en fonction des réactions tissulaires et peuvent émettre des alertes intelligentes en cas de détection de réponses tissulaires inattendues.

- L'intégration transparente des sondes laser aux plateformes d'imagerie et de robotique facilite le contrôle centralisé des interventions chirurgicales ou diagnostiques. Via une interface unique, les cliniciens peuvent gérer les sondes laser conjointement aux outils d'imagerie, de navigation et de robotique, créant ainsi un flux de travail procédural unifié et précis.

- Cette tendance vers des systèmes de sondes laser plus intelligents, automatisés et interconnectés redéfinit fondamentalement les attentes des cliniciens en matière de précision chirurgicale et diagnostique. Par conséquent, des entreprises comme IRIDEX développent des sondes laser dotées d'intelligence artificielle et de fonctionnalités telles que le ciblage tissulaire automatisé et le retour d'information en temps réel pour une sécurité procédurale accrue.

- La demande de sondes laser offrant une intégration fluide de l'IA et de l'imagerie croît rapidement dans les secteurs de la santé et de l'industrie, les utilisateurs privilégiant de plus en plus la précision, l'efficacité et une assistance procédurale complète.

Dynamique du marché des sondes laser

Conducteur

Demande croissante de procédures mini-invasives et de diagnostics de haute précision

- L'adoption croissante des chirurgies mini-invasives et des procédures de diagnostic de haute précision est un facteur important de la demande accrue de sondes laser.

- Par exemple, en mars 2025, Ellex Medical Lasers a annoncé une avancée majeure dans le domaine des sondes laser ophtalmiques assistées par intelligence artificielle, axée sur une précision accrue pour les interventions rétiniennes. Ces stratégies mises en œuvre par les principaux acteurs du secteur devraient stimuler la croissance du marché des sondes laser au cours de la période de prévision.

- Alors que les professionnels de santé recherchent des procédures plus sûres, plus rapides et moins invasives, les sondes laser offrent des fonctionnalités avancées telles qu'un ciblage tissulaire précis, une réduction des dommages collatéraux et un retour d'information en temps réel, ce qui constitue un avantage considérable par rapport aux instruments conventionnels.

- De plus, l'utilisation croissante des sondes laser dans l'inspection industrielle, le traitement des matériaux et la recherche en laboratoire élargit le marché au-delà du secteur de la santé, offrant des perspectives de croissance diversifiées et des innovations spécifiques à chaque application.

- La précision, la reproductibilité et le caractère minimalement invasif des sondes laser, conjugués à une sensibilisation accrue des cliniciens et des industriels, sont des facteurs clés qui favorisent leur adoption dans les secteurs de la santé et de l'industrie. La tendance vers des solutions de sondes laser intégrées et conviviales contribue également à la croissance du marché.

- L'utilisation croissante des sondes laser dans les marchés émergents, stimulée par l'amélioration des infrastructures de santé et l'automatisation industrielle, crée de nouvelles opportunités de croissance. Par exemple, leur adoption est en hausse dans des pays comme l'Inde et le Brésil pour les applications ophtalmiques et dermatologiques.

Retenue/Défi

Coûts élevés et obstacles liés à la conformité réglementaire

- Le coût relativement élevé des systèmes de sondes laser avancés constitue un obstacle important à une plus large pénétration du marché, notamment dans les régions sensibles aux prix et les petits établissements de santé.

- Par exemple, les sondes laser ophtalmiques et chirurgicales haut de gamme dotées de capacités d'IA et d'imagerie intégrées présentent souvent des coûts d'achat et de maintenance qui limitent leur adoption sur les marchés émergents.

- Pour élargir l'accès au marché, il est crucial de lever ces obstacles financiers grâce à des conceptions modulaires, des variantes moins coûteuses et des options de financement. Des entreprises comme Lumenis privilégient des solutions économiques tout en maintenant les performances afin d'attirer une clientèle plus large.

- De plus, les sondes laser sont soumises à des approbations réglementaires et à des normes de conformité strictes selon les régions, ce qui peut retarder le lancement des produits et complexifier leur entrée sur le marché.

- Si les progrès technologiques stimulent la demande, surmonter le double défi que représentent l'investissement initial élevé et la conformité réglementaire sera essentiel pour une croissance durable et une adoption plus large des systèmes de sondes laser.

- Le manque de personnel qualifié pour faire fonctionner les systèmes de sondes laser de pointe dans certaines régions freine leur adoption. Par exemple, certains marchés émergents sont confrontés à une pénurie de cliniciens et de techniciens compétents en matière de procédures laser mini-invasives.

- Les risques potentiels liés à une utilisation ou un étalonnage incorrects des sondes laser constituent un défi supplémentaire et nécessitent une formation approfondie ainsi que le respect de protocoles opérationnels stricts. Par exemple, une mauvaise utilisation en milieu chirurgical ou industriel peut entraîner des lésions tissulaires ou des erreurs de mesure.

Étendue du marché des sondes laser

Le marché est segmenté en fonction du type de produit, du type de sonde, de l'application et des utilisateurs finaux.

- Par type de produit

Le marché des sondes laser est segmenté, selon le type de produit, en sondes laser à onde continue (CW) et sondes laser pulsées. Le segment des sondes laser CW a dominé le marché en 2025, générant la plus grande part de revenus grâce à son faisceau laser continu et stable, idéal pour les interventions de précision en ophtalmologie et en dermatologie. Les sondes CW sont largement privilégiées pour les procédures nécessitant une énergie constante, telles que la photocoagulation rétinienne et le resurfaçage cutané, garantissant des résultats homogènes et des lésions tissulaires minimales. Leur fiabilité, leur facilité d'intégration aux systèmes chirurgicaux existants et leur compatibilité avec les plateformes d'imagerie basées sur l'IA contribuent à leur forte demande. De plus, les sondes CW sont souvent privilégiées dans la recherche et les applications industrielles pour le traitement de matériaux de haute précision. Les établissements médicaux et les centres de recherche établis privilégient généralement les sondes CW en raison de leurs performances éprouvées et de leur longue durée de vie.

Le segment des sondes laser pulsées devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les applications chirurgicales et industrielles de pointe nécessitant des impulsions d'énergie contrôlées et de haute intensité. Les sondes pulsées sont particulièrement adaptées aux procédures telles que la lithotripsie, le détatouage dermatologique et l'ablation tissulaire de précision, où une énergie de crête localisée est essentielle. Les progrès technologiques des systèmes laser pulsés, notamment la réduction de la durée des impulsions et l'ajustement des paramètres énergétiques, améliorent leur précision et leur sécurité. La demande croissante en procédures mini-invasives et en interventions oncologiques accélère encore l'adoption des sondes laser pulsées. Les marchés émergents adoptent de plus en plus les systèmes pulsés en raison de leur polyvalence dans les secteurs médical et industriel.

- Par type de sonde

Selon le type de sonde, le marché se divise en sondes laser uniques et sondes laser en grappe. Le segment des sondes laser uniques a dominé le marché en 2025 grâce à sa simplicité, sa facilité d'utilisation et son utilisation répandue en ophtalmologie, dermatologie et dentisterie. Les sondes uniques sont privilégiées pour les interventions ciblées nécessitant une focalisation laser précise et une installation simplifiée. Elles offrent des solutions économiques aux hôpitaux et cliniques, permettant un contrôle précis de l'énergie et une grande reproductibilité. Leur compatibilité avec les systèmes de guidage assisté par intelligence artificielle favorise leur adoption par les cliniciens en quête de performances fiables. De plus, les sondes uniques sont plus faciles à stériliser et à entretenir, ce qui les rend adaptées à une utilisation clinique intensive. Les exigences en matière de formation et d'utilisation sont minimales par rapport aux systèmes de sondes plus complexes, ce qui contribue à leur popularité.

Le segment des sondes laser à faisceaux multiples devrait connaître la croissance la plus rapide entre 2026 et 2033 grâce à leur capacité à délivrer simultanément plusieurs faisceaux laser, améliorant ainsi l'efficacité des interventions en dermatologie, en ophtalmologie et en médecine esthétique. Ces sondes réduisent la durée des traitements et améliorent l'uniformité des ablations tissulaires et des resurfaçages cutanés. Leur intégration à des plateformes robotisées ou assistées par intelligence artificielle permet une délivrance d'énergie multipoint précise, optimisant les résultats cliniques. La demande croissante de traitements esthétiques non invasifs et d'applications thérapeutiques multifonctionnelles favorise l'adoption des sondes à faisceaux multiples. Les progrès réalisés en matière de conception, de portabilité et de configuration des faisceaux rendent ces sondes de plus en plus attractives pour les cliniques et les centres chirurgicaux spécialisés.

- Sur demande

Le marché des sondes laser est segmenté, selon leur application, en ophtalmologie, dermatologie, rhumatologie, orthopédie, dentisterie et autres. Le segment de l'ophtalmologie dominait le marché en 2025 avec une part de 31,9 %, grâce à l'utilisation généralisée des sondes laser dans les chirurgies rétiniennes, les traitements du glaucome et les interventions de la cataracte. Les sondes laser ophtalmiques offrent une haute précision, une invasivité minimale et une intégration aux systèmes d'imagerie, ce qui les rend essentielles aux soins oculaires modernes. Leur compatibilité avec les diagnostics assistés par l'IA améliore encore la précision des procédures et les résultats pour les patients. Les hôpitaux et les cliniques ophtalmologiques spécialisées privilégient souvent les sondes laser ophtalmiques en raison de leur utilité clinique reconnue. La prévalence des troubles oculaires et le nombre croissant d'interventions ophtalmiques dans le monde alimentent une forte demande. De plus, les progrès constants des technologies laser ophtalmiques élargissent leurs applications et leur adoption.

Le segment de la dermatologie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de procédures esthétiques telles que le détatouage, le resurfaçage cutané et le traitement des cicatrices. Les sondes laser dermatologiques permettent des traitements mini-invasifs, une récupération plus rapide et une meilleure satisfaction des patients. La sensibilisation accrue des consommateurs aux traitements esthétiques non invasifs et la multiplication des cliniques dermatologiques sur les marchés émergents alimentent cette croissance. Les innovations technologiques, notamment le ciblage guidé par l'IA et l'application de laser pulsé, améliorent la précision et la sécurité. La croissance du marché est également soutenue par l'adoption, par les spas médicaux et les centres esthétiques, de systèmes laser avancés pour diverses thérapies cutanées.

- Par les utilisateurs finaux

Le marché des sondes laser est segmenté, selon les utilisateurs finaux, en hôpitaux, cliniques et autres établissements. Le segment hospitalier dominait le marché en 2025 grâce à l'adoption à grande échelle des sondes laser dans de nombreuses spécialités, à la disponibilité d'infrastructures chirurgicales de pointe et à un débit de patients plus élevé. Les hôpitaux tirent profit de la polyvalence des sondes laser en ophtalmologie, dermatologie, dentisterie et chirurgie mini-invasive, permettant la réalisation d'interventions aussi bien courantes que complexes. L'intégration de l'IA et des plateformes d'imagerie en milieu hospitalier améliore la précision et l'efficacité opérationnelle. De plus, les hôpitaux disposent souvent du budget et du personnel qualifié nécessaires à l'adoption de systèmes de sondes laser haut de gamme. Les contrats de service à long terme, le support de maintenance et les programmes de formation proposés par les fournisseurs favorisent encore davantage l'adoption de ces sondes par les hôpitaux.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de procédures ambulatoires, de traitements dermatologiques et de thérapies esthétiques. Les cliniques privilégient les systèmes de sondes laser portables et économiques, offrant des applications multifonctionnelles et une grande facilité d'utilisation. L'augmentation du revenu disponible, la sensibilisation accrue aux traitements esthétiques et le développement des services de santé privés dans les économies émergentes soutiennent la croissance du marché. Les petites et moyennes cliniques investissent de plus en plus dans des sondes laser conviviales intégrant l'intelligence artificielle afin d'améliorer l'expérience patient et l'efficacité des procédures. Par ailleurs, l'adoption croissante des technologies laser avancées par les centres spécialisés en dermatologie et en ophtalmologie contribue à la croissance rapide de ce segment.

Analyse régionale du marché des sondes laser

- L'Amérique du Nord a dominé le marché des sondes laser avec la plus grande part de revenus (38,2 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption des dispositifs médicaux de pointe et une présence importante d'acteurs clés du secteur.

- Les cliniciens et les utilisateurs industriels de la région apprécient grandement la précision, la sécurité et l'intégration parfaite offertes par les sondes laser avec l'imagerie avancée, les systèmes assistés par l'IA et les plateformes robotiques.

- Cette adoption généralisée est également favorisée par des infrastructures de santé avancées, des investissements importants en R&D, une main-d'œuvre qualifiée sur le plan technologique et la présence de fabricants de sondes laser de premier plan, ce qui fait des sondes laser une solution privilégiée pour les hôpitaux et les établissements de recherche/industriels.

Analyse du marché américain des sondes laser

Le marché américain des sondes laser a généré 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des procédures mini-invasives et des technologies de diagnostic de précision. Les professionnels de santé privilégient de plus en plus l'utilisation des sondes laser en ophtalmologie, dermatologie, oncologie et autres spécialités, en raison de leur grande précision et de leur sécurité. L'intégration croissante des sondes laser à l'imagerie assistée par l'IA et aux plateformes robotiques stimule davantage la croissance du marché. Par ailleurs, d'importants investissements en R&D et la présence de fabricants leaders de sondes laser favorisent les progrès technologiques continus. La sensibilisation accrue des patients et leur demande croissante de traitements plus rapides et moins invasifs contribuent également de manière significative à l'expansion du marché.

Analyse du marché européen des sondes laser

Le marché européen des sondes laser devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à l'adoption croissante des procédures mini-invasives et des diagnostics de haute précision dans les hôpitaux et les cliniques. L'existence de normes et de cadres réglementaires stricts dans le secteur de la santé stimule la demande de systèmes de sondes laser avancés. Les établissements de santé européens utilisent de plus en plus les sondes laser pour des applications en ophtalmologie, en dermatologie et en médecine esthétique. Par ailleurs, les progrès technologiques et l'intégration de l'intelligence artificielle et des systèmes d'imagerie améliorent la précision et l'efficacité des procédures. Le marché connaît une croissance significative dans les cliniques privées et les hôpitaux publics, les sondes laser étant intégrées aussi bien aux nouvelles installations qu'à la modernisation des équipements existants.

Analyse du marché britannique des sondes laser

Le marché britannique des sondes laser devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des chirurgies et des procédures diagnostiques mini-invasives. Par ailleurs, la prévalence croissante des maladies chroniques et la demande d'outils de traitement de haute précision incitent les établissements de santé à investir dans les systèmes de sondes laser. L'infrastructure de santé avancée du Royaume-Uni, associée à l'intégration de plateformes d'imagerie assistée par l'IA, devrait continuer à stimuler la croissance du marché. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les sondes laser pour des applications en ophtalmologie, dermatologie et oncologie. La sensibilisation des patients aux avantages des procédures non invasives contribue également à l'expansion du marché.

Analyse du marché allemand des sondes laser

Le marché allemand des sondes laser devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la demande croissante d'appareils médicaux de haute précision et à la pointe de la technologie. L'infrastructure de santé performante de l'Allemagne et son fort engagement en faveur de l'innovation et de la recherche favorisent l'adoption des systèmes de sondes laser. Les hôpitaux et les cliniques intègrent de plus en plus les sondes laser aux plateformes d'imagerie et de robotique pour améliorer les résultats chirurgicaux. Le marché bénéficie également des initiatives gouvernementales soutenant l'adoption et la modernisation des dispositifs médicaux. La demande croissante de technologies médicales respectueuses de l'environnement et économes en énergie stimule par ailleurs l'adoption des sondes laser avancées. Enfin, l'intérêt des consommateurs pour la sécurité des patients et les interventions mini-invasives contribue à la croissance de ce marché.

Analyse du marché des sondes laser en Asie-Pacifique

Le marché des sondes laser en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par le développement des infrastructures de santé, l'augmentation du revenu disponible et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les traitements mini-invasifs et de précision, soutenu par les initiatives gouvernementales en matière de santé, stimule l'adoption de ces technologies. Par ailleurs, la région Asie-Pacifique s'impose comme un pôle de fabrication de systèmes de sondes laser de pointe, améliorant ainsi leur accessibilité et leur coût. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus les sondes laser en ophtalmologie, en dermatologie et en médecine esthétique. Le développement du tourisme médical dans la région contribue également à la demande croissante d'outils de diagnostic et de traitement de haute précision.

Analyse du marché japonais des sondes laser

Le marché japonais des sondes laser connaît une forte croissance grâce à un environnement médical de pointe, une demande croissante pour les interventions mini-invasives et une approche centrée sur le patient. Le marché japonais privilégie la précision, la sécurité et l'efficacité, ce qui favorise l'adoption des sondes laser en ophtalmologie, dermatologie et oncologie. L'intégration de l'imagerie assistée par l'IA et des plateformes robotiques améliore la précision des procédures et l'efficacité des flux de travail. Le vieillissement de la population japonaise stimule également la demande de solutions de sondes laser fiables et faciles d'utilisation, tant dans les hôpitaux que dans les cliniques ambulatoires. Enfin, les efforts de R&D et les partenariats technologiques en cours accélèrent encore l'expansion du marché.

Analyse du marché indien des sondes laser

En 2025, le marché indien des sondes laser représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à son urbanisation rapide et à l'adoption croissante des technologies médicales de pointe. L'Inde figure parmi les marchés à la croissance la plus rapide pour les interventions mini-invasives, les sondes laser étant de plus en plus utilisées dans les hôpitaux, les cliniques et les centres de diagnostic. Les initiatives gouvernementales promouvant les solutions de santé intelligentes et le tourisme médical dynamisent ce marché. L'accessibilité financière des sondes laser et les solides capacités de production locales favorisent également leur adoption. La sensibilisation croissante des patients aux options de traitement de précision stimule la croissance dans les domaines de l'ophtalmologie, de la dermatologie et de la médecine esthétique.

Part de marché des sondes laser

Le secteur des sondes laser est principalement dominé par des entreprises bien établies, notamment :

- Iridex Corporation (États-Unis)

- Lumenis Ltd. (Israël)

- Carl Zeiss Meditec AG (Allemagne)

- Topcon Corporation (Japon)

- Ellex Medical Lasers Ltd. (Australie)

- NIDEK Co., Ltd. (Japon)

- Bausch + Lomb (États-Unis)

- Quantel Medical SAS (France)

- Ziemer Ophthalmic Systems AG (Suisse)

- LightMed Corporation (États-Unis)

- ARC Laser GmbH (Allemagne)

- Abbott (États-Unis)

- SCHWIND eye‑tech‑solutions GmbH & Co. KG (Allemagne)

- Optos Plc (Royaume-Uni)

- Meridian AG (Suisse)

- Instruments oculaires, Inc. (États-Unis)

- LENSAR, Inc. (États-Unis)

- Avedro, Inc. (États-Unis)

- NoIR Laser Company, LLC (États-Unis)

- Fotona doo (Slovénie)

Quels sont les développements récents sur le marché mondial des sondes laser ?

- En avril 2025, Lumenis Be. Ltd. a annoncé le lancement de la nouvelle version de son système laser bi-longueur d'onde pour l'épilation et la dermatologie, le SPLENDOR X™, doté de sa technologie exclusive à double laser « BLEND X® » (émission simultanée d'Alexandrite et de Nd:YAG). Le SPLENDOR X amélioré offre une meilleure couverture du teint, une diffusion par fibre carrée à large faisceau et un confort accru pour le patient, élargissant ainsi le marché des applications des sondes laser au-delà de l'ophtalmologie pour inclure l'esthétique et la dermatologie.

- En février 2024, Iridex a obtenu un brevet européen (EP 3009093) couvrant sa technologie MicroPulse et son système laser à impulsions courtes, renforçant ainsi sa propriété intellectuelle et sa position de leader mondial dans le domaine des solutions laser ophtalmiques sûres et à faible impact thermique. Cette protection par brevet permet à l'entreprise de conserver un avantage concurrentiel et favorise une adoption internationale plus large des sondes compatibles MicroPulse.

- En janvier 2024, Iridex a lancé le recrutement de ses premiers patients pour une étude clinique multicentrique menée en collaboration avec l'Imperial College Healthcare NHS Trust (Royaume-Uni). Cette étude vise à évaluer les résultats à long terme de la thérapie laser transsclérale MicroPulse (TLT) utilisant son laser Cyclo G6 et son dispositif d'administration MicroPulse P3 pour le traitement du glaucome. Cette étape importante ouvre la voie à une validation clinique plus large et à un déploiement potentiel des thérapies par sonde laser dans la prise en charge du glaucome à l'échelle mondiale.

- En avril 2023, Iridex Corporation a lancé aux États-Unis le laser Iridex PASCAL de nouvelle génération, doté de sa technologie exclusive MicroPulse. Ce laser combine un balayage rapide des motifs, une thérapie infraliminaire avec gestion du point final et les modes MicroPulse dans une plateforme plus compacte et ergonomique. Cette mise à niveau élargit les possibilités de traitement des maladies rétiniennes et du glaucome, tout en améliorant l'efficacité du flux de travail des cliniciens.

- En mars 2023, Iridex a annoncé avoir vendu 59 800 unités de ses sondes laser Cyclo G6, contre 58 200 l’année précédente. Cette hausse reflète la demande mondiale croissante pour les dispositifs de traitement du glaucome et des affections rétiniennes par sonde laser et témoigne d’une adoption soutenue par les cliniques et les hôpitaux du monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.