Global Led Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

16.62 Billion

USD

35.20 Billion

2024

2032

USD

16.62 Billion

USD

35.20 Billion

2024

2032

| 2025 –2032 | |

| USD 16.62 Billion | |

| USD 35.20 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux pour diodes électroluminescentes (DEL), par type de matériau (plaquettes, substrats, matériaux épitaxiaux et phosphore), application (éclairage général, éclairage automobile et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des matériaux pour diodes électroluminescentes (DEL)

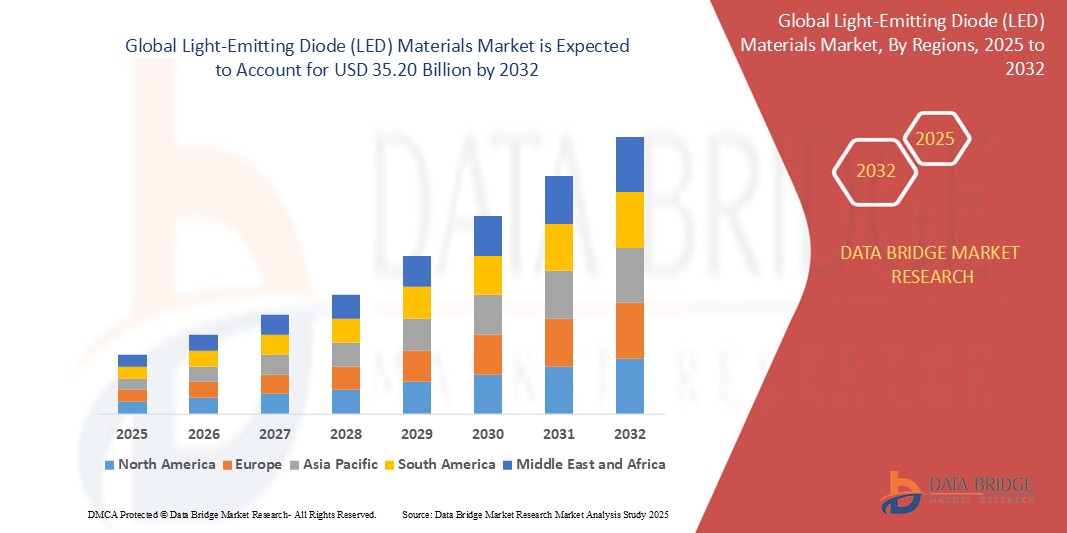

- La taille du marché mondial des matériaux pour diodes électroluminescentes (DEL) était évaluée à 16,62 milliards USD en 2024 et devrait atteindre 35,20 milliards USD d'ici 2032 , à un TCAC de 9,83 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que les progrès de la technologie LED et l'adoption croissante des produits LED dans divers secteurs, notamment l'automobile, l'électronique grand public et l'éclairage général.

Analyse du marché des matériaux pour diodes électroluminescentes (DEL)

- Le marché mondial des matériaux pour diodes électroluminescentes (DEL) connaît une croissance soutenue, portée par l'adoption croissante de solutions d'éclairage écoénergétiques dans divers secteurs. Ce marché se caractérise par des innovations constantes en matière de matériaux et de progrès technologiques.

- Face à la demande croissante de produits LED haute performance, les principaux acteurs du marché se concentrent sur l'amélioration de la qualité des matériaux LED afin d'offrir des solutions plus efficaces énergétiquement et plus durables. Cette tendance crée un environnement concurrentiel marqué par des développements et des innovations produits constants.

- L'Amérique du Nord devrait dominer le marché des matériaux à diodes électroluminescentes (DEL) en raison de son infrastructure technologique avancée, de son solide soutien réglementaire en matière d'éclairage écoénergétique et de la présence d'acteurs clés de l'industrie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des matériaux à diodes électroluminescentes (DEL) au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des investissements dans les infrastructures et des initiatives gouvernementales de soutien favorisant l'adoption des LED.

- Le segment des wafers devrait dominer le marché des matériaux pour diodes électroluminescentes (LED) et en détenir la plus grande part en 2025, en raison de son rôle essentiel dans la production de puces LED. Les matériaux pour wafers, notamment le nitrure de gallium et le saphir, sont essentiels aux LED hautes performances utilisées dans diverses applications.

Portée du rapport et segmentation du marché des matériaux pour diodes électroluminescentes (DEL)

|

Attributs |

Principales perspectives du marché des matériaux pour diodes électroluminescentes (DEL) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux pour diodes électroluminescentes (DEL)

« Évolution vers des matériaux phosphoreux avancés dans la fabrication de LED »

- Une tendance significative sur le marché des matériaux pour diodes électroluminescentes est l'évolution vers des matériaux phosphorescents avancés, qui jouent un rôle crucial dans l'amélioration de la qualité des couleurs et de la luminosité des LED.

- Les matériaux phosphoreux, en particulier ceux à base d'éléments de terres rares tels que le cérium et l'europium, sont de plus en plus incorporés pour obtenir un rendement lumineux et une efficacité énergétique améliorés.

- Les entreprises investissent dans le développement de phosphores capables de générer une lumière blanche pure, répondant ainsi à la demande d'un meilleur rendu des couleurs et d'une meilleure expérience visuelle dans des applications telles que les écrans de télévision et l'éclairage automobile.

- Par exemple, l’adoption de phosphores à base de cérium a conduit à une efficacité améliorée et à une durée de vie plus longue de l’éclairage LED blanc utilisé dans l’électronique grand public et l’éclairage général.

- Cette tendance est également observée dans l'industrie automobile, où les matériaux phosphoreux avancés contribuent à produire des phares et des feux arrière plus lumineux et plus efficaces pour les véhicules.

Dynamique du marché des matériaux pour diodes électroluminescentes (DEL)

Conducteur

« Demande croissante de solutions d'éclairage écoénergétiques »

- L'évolution mondiale vers le développement durable et les économies d'énergie stimule la demande de solutions d'éclairage économes en énergie, telles que les LED. L'éclairage LED est privilégié pour sa faible consommation d'énergie et sa durée de vie supérieure à celle des technologies d'éclairage traditionnelles.

- Le renforcement des réglementations gouvernementales, axées sur la réduction de la consommation d'énergie et des émissions de carbone, favorise l'adoption de la technologie LED. De nombreux pays se sont fixé des objectifs précis d'abandon progressif de l'éclairage incandescent et fluorescent au profit des LED, afin d'atteindre leurs objectifs de développement durable.

- L'urbanisation et l'industrialisation rapides, en particulier dans les économies émergentes, alimentent le besoin de systèmes d'éclairage efficaces dans les espaces résidentiels et commerciaux

- Par exemple, à mesure que les villes en Inde et en Chine s’étendent, l’éclairage LED est adopté dans les projets d’infrastructure à grande échelle.

- La technologie LED gagne également du terrain dans divers secteurs, notamment l'éclairage public, l'éclairage automobile et les systèmes d'affichage. Les initiatives de villes intelligentes, notamment aux États-Unis et en Europe, encouragent l'installation de lampadaires LED afin de réduire la consommation d'énergie et d'améliorer la sécurité publique.

- Partout dans le monde, les gouvernements offrent des incitations et des rabais pour l'adoption des systèmes LED, stimulant ainsi la croissance du marché. Dans l'Union européenne

- Par exemple, plusieurs villes encouragent les mises à niveau LED dans les systèmes d’éclairage public dans le cadre d’initiatives d’urbanisme vert.

Opportunité

« Applications en expansion dans l'industrie automobile »

- L'adoption croissante de la technologie LED par l'industrie automobile offre d'importantes opportunités de croissance pour le marché des matériaux LED. Les LED offrent des avantages tels qu'une luminosité supérieure, une meilleure efficacité énergétique et une durée de vie plus longue que les lampes halogènes ou à incandescence traditionnelles.

- Les applications LED dans les véhicules s'étendent au-delà des phares et des feux arrière pour inclure l'éclairage intérieur, les clignotants et les écrans. Cette utilisation croissante dans la conception automobile stimule la demande de matériaux LED spécialisés.

- Les véhicules haut de gamme et électriques utilisent de plus en plus de LED en raison de leur attrait esthétique, de leurs performances améliorées et de leur efficacité énergétique

- Par exemple, les marques de voitures de luxe telles qu'Audi et BMW intègrent un éclairage LED avancé à l'extérieur et à l'intérieur de leurs véhicules.

- L'essor des véhicules autonomes et connectés alimente la demande en technologie LED. Les LED peuvent être intégrées à des systèmes intelligents pour améliorer la sécurité, la visibilité et les aides à la conduite de ces véhicules nouvelle génération.

- Avec la généralisation des véhicules électriques (VE), le besoin de solutions d'éclairage LED écoénergétiques va croissant. La demande de LED haute performance pour les VE représente un nouveau levier de croissance pour les entreprises fournissant des matériaux LED spécialisés au secteur automobile.

Retenue/Défi

« Coût initial élevé des matériaux LED »

- L'un des principaux défis du marché des matériaux pour diodes électroluminescentes (DEL) réside dans le coût initial élevé des matériaux et produits LED. Malgré des économies d'énergie à long terme, le coût initial reste supérieur à celui des technologies d'éclairage traditionnelles, ce qui dissuade certains consommateurs et entreprises de franchir le pas.

- La fabrication des LED nécessite des matériaux coûteux, tels que des terres rares et des phosphores avancés, qui contribuent significativement au coût global de production. Cela rend les LED moins abordables pour certains consommateurs et industries.

- Bien que le coût de la technologie LED ait diminué au fil du temps, il reste un obstacle, en particulier dans les régions et les marchés sensibles aux prix

- Par exemple, les petites entreprises ou les consommateurs résidentiels des pays en développement peuvent hésiter à investir dans les LED malgré le potentiel d’économies à long terme.

- Le processus de fabrication complexe et gourmand en ressources des matériaux LED de haute qualité alourdit encore les coûts. Cela rend les systèmes d'éclairage LED moins accessibles à certains marchés, notamment dans les régions à faible développement économique.

- Pour relever ce défi, les entreprises du marché des matériaux LED misent sur les avancées technologiques, la production de masse et les économies d'échelle afin de réduire les coûts de production. Cependant, la sensibilité aux prix demeure un obstacle majeur à l'adoption généralisée des systèmes d'éclairage LED.

Portée du marché des matériaux pour diodes électroluminescentes (DEL)

Le marché est segmenté en fonction du type de matériau et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par type de matériau |

|

|

Par application |

|

En 2025, la plaquette devrait dominer le marché avec une part de marché plus importante dans le segment des types de matériaux

Le segment des wafers devrait dominer le marché des matériaux pour diodes électroluminescentes (LED) et en détenir la plus grande part en 2025, en raison de son rôle essentiel dans la production de puces LED. Les matériaux pour wafers, notamment le nitrure de gallium et le saphir, sont essentiels aux LED hautes performances utilisées dans diverses applications.

L'éclairage général devrait représenter la part la plus importante au cours de la période de prévision dans le segment d'application

En 2025, le segment de l’éclairage général devrait dominer le marché avec la plus grande part de marché en raison de son adoption généralisée dans les secteurs résidentiel et commercial.

Analyse régionale du marché des matériaux pour diodes électroluminescentes (DEL)

« L'Amérique du Nord détient la plus grande part du marché des matériaux pour diodes électroluminescentes (DEL) »

- Les États-Unis détenaient une part dominante de 78,7 % sur le marché nord-américain de l'éclairage LED, ce qui indique leur contribution significative au marché régional.

- Les États-Unis ont connu une augmentation des dépenses publiques de construction, notamment dans la construction de rues et d'autoroutes, ce qui favorise l'adoption de solutions d'éclairage LED économes en énergie.

- Le Canada développe son marché des LED avec un taux de croissance prévu, stimulé par le développement immobilier et les politiques gouvernementales favorisant l'éclairage écoénergétique

- La présence de grandes entreprises telles que Cree, Inc., Acuity Brands et GE Lighting favorise l’innovation et l’adoption généralisée des technologies LED en Amérique du Nord.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des matériaux pour diodes électroluminescentes (DEL) »

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché des matériaux LED

- Des pays comme la Chine, la Corée du Sud et Taïwan sont leaders dans la production de LED, bénéficiant de subventions et d'incitations gouvernementales substantielles qui renforcent les capacités de fabrication nationales.

- L'urbanisation rapide et l'expansion des infrastructures dans les économies émergentes entraînent le besoin de systèmes d'éclairage efficaces dans les espaces résidentiels et commerciaux

- Les progrès de la recherche et du développement dans les pays d'Asie-Pacifique favorisent l'innovation dans les technologies LED, propulsant davantage la croissance du marché et la compétitivité mondiale.

Part de marché des matériaux pour diodes électroluminescentes (DEL)

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- AkzoNobel NV (Pays-Bas)

- Cree, Inc. (États-Unis)

- EPISTAR Corporation (Taïwan)

- Hitachi Metals, Ltd. (Japon)

- II-VI Incorporated (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- NICHIA CORPORATION (Japon)

- OSRAM Opto Semiconductors GmbH (Allemagne)

- Sumitomo Electric Industries, Ltd. (Japon)

- UBE INDUSTRIES, LTD. (Japon)

- Addison Engineering, Inc. (États-Unis)

- DOWA Electronic Materials Co. Ltd (Japon)

- Freiberger Compound Materials GmbH (Allemagne)

- Lake Materials Co., Ltd. (Chine)

- MACOM (États-Unis)

- MTI Corporation (États-Unis)

- Seoul Semiconductors Co., Ltd. (Corée du Sud)

- SixPoint Materials, Inc. (États-Unis)

- RK Lighting India (Inde)

- SORAA (États-Unis)

Derniers développements sur le marché mondial des matériaux pour diodes électroluminescentes (DEL)

- En septembre 2023, Evonik a lancé le TEGO® RC 2000 LCF, un revêtement antiadhésif polymérisable par LED UV, fabriqué à partir de silicone recyclé. Ce nouveau produit est conçu pour les producteurs d'étiquettes à la recherche de solutions durables, offrant des performances de démoulage faciles à contrôler et une grande stabilité avec des adhésifs sensibles à la pression. Il permet un polymérisation avec des LED UV économes en énergie ou des lampes à arc UV traditionnelles, réduisant ainsi la consommation d'énergie et l'empreinte carbone. Cette innovation positionne Evonik à l'avant-garde du développement durable dans le secteur de l'étiquetage, au bénéfice de l'environnement et des fabricants.

- En octobre 2023, LEDVANCE a lancé la gamme NATURELOOP, composée de lampes et luminaires fabriqués à partir d'au moins 40 % de plastique recyclé post-consommation. Cette initiative s'inscrit dans les objectifs de développement durable de LEDVANCE, définis dans le cadre du concept LEDVANCE LOOP, qui vise à réduire l'utilisation de plastique et les émissions de CO₂ lors de la production. La première vague comprend 20 nouveaux types de lampes disponibles dès mi-novembre 2023 et six luminaires étanches lancés en janvier 2024. Ces produits répondent aux besoins d'éclairage des particuliers et des professionnels, contribuant ainsi à la transition vers un secteur de l'éclairage plus durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.