Global Leukemia Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

Segmentation du marché mondial des traitements contre la leucémie, par traitement (chimiothérapie, thérapie ciblée et autres), leucémie (leucémie lymphoblastique aiguë, leucémie myéloïde aiguë, leucémie lymphoïde chronique, leucémie myéloïde chronique et autres), type de molécule (petites molécules et produits biologiques), sexe (hommes et femmes), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements contre la leucémie

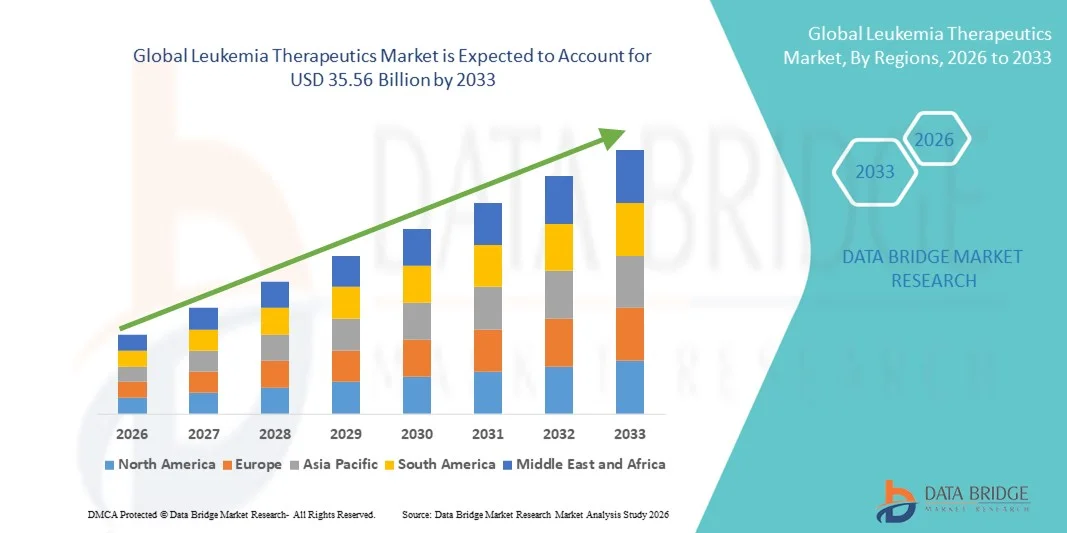

- Le marché mondial des traitements contre la leucémie était évalué à 20,7 milliards de dollars américains en 2025 et devrait atteindre 35,56 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence de la leucémie chez les enfants et les adultes, les progrès croissants des thérapies ciblées et des immunothérapies, ainsi que l'expansion des activités de recherche et développement en hémato-oncologie. Les avancées constantes en médecine de précision, en thérapie cellulaire CAR-T, en anticorps monoclonaux et en inhibiteurs de tyrosine kinase (ITK) améliorent considérablement les résultats des traitements et favorisent leur adoption dans les hôpitaux et les centres spécialisés en cancérologie.

- De plus, la sensibilisation croissante au diagnostic précoce, l'amélioration de l'accès aux soins oncologiques de pointe et l'augmentation des autorisations réglementaires pour les nouvelles thérapies contre la leucémie font de ces dernières un élément essentiel des traitements oncologiques modernes. La convergence de ces facteurs accélère l'adoption des solutions thérapeutiques contre la leucémie, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des traitements contre la leucémie

- Les traitements contre la leucémie, notamment les thérapies ciblées, la chimiothérapie, l'immunothérapie, les anticorps monoclonaux et les thérapies cellulaires CAR-T, sont des composantes de plus en plus essentielles des traitements oncologiques modernes en raison de leur capacité à améliorer les taux de survie, à accroître la précision des traitements et à réduire le risque de rechute pour tous les types de leucémie aiguë et chronique, dans les hôpitaux et les centres de cancérologie spécialisés.

- La demande croissante de traitements contre la leucémie est principalement alimentée par l'augmentation de l'incidence mondiale de la leucémie lymphoblastique aiguë (LLA), de la leucémie myéloïde aiguë (LMA), de la leucémie lymphoïde chronique (LLC) et de la leucémie myéloïde chronique (LMC), ainsi que par les progrès constants de la médecine de précision, la multiplication des essais cliniques et l'augmentation des autorisations réglementaires pour les nouveaux produits biologiques et les thérapies ciblées.

- L'Amérique du Nord a dominé le marché des traitements contre la leucémie en 2025, représentant la plus grande part de revenus (41,3 %). Cette domination se caractérise par une infrastructure oncologique avancée, une forte présence de grandes entreprises pharmaceutiques, des dépenses de santé élevées, des systèmes de remboursement favorables et une adoption rapide de thérapies innovantes telles que les thérapies CAR-T et les inhibiteurs de kinase de nouvelle génération. Les États-Unis ont généré la majeure partie des revenus régionaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre la leucémie au cours de la période de prévision, en raison de l'augmentation de l'incidence du cancer, de l'accès accru aux options de traitement avancées, de la hausse des investissements dans les soins de santé et du développement des activités de recherche clinique dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde.

- Le segment des petites molécules a dominé le marché en 2025 avec une part de revenus de 56,2 %, grâce à l'utilisation généralisée des inhibiteurs de la tyrosine kinase et des thérapies ciblées orales.

Portée du rapport et segmentation du marché des traitements contre la leucémie

|

Attributs |

Principaux enseignements du marché des traitements contre la leucémie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements contre la leucémie

Progrès dans les thérapies ciblées et l'immunothérapie

- L'essor rapide des thérapies ciblées et des approches thérapeutiques basées sur l'immunothérapie constitue une tendance majeure et croissante sur le marché mondial des traitements contre la leucémie. Contrairement à la chimiothérapie conventionnelle, ces thérapies innovantes sont conçues pour cibler spécifiquement les cellules cancéreuses tout en minimisant les dommages aux tissus sains, améliorant ainsi les résultats du traitement et réduisant les effets indésirables.

- Par exemple, le développement et l'adoption croissante des inhibiteurs de tyrosine kinase (ITK) pour la leucémie myéloïde chronique (LMC) et des thérapies par anticorps monoclonaux pour la leucémie lymphoblastique aiguë (LLA) ont profondément transformé le paysage thérapeutique. De plus, la thérapie par cellules T à récepteur antigénique chimérique (CAR-T) s'est imposée comme une option thérapeutique novatrice pour les patients atteints de leucémie en rechute ou réfractaire, avec des taux de rémission prometteurs.

- L'intérêt croissant pour la médecine de précision permet d'élaborer des stratégies de traitement personnalisées fondées sur le profilage génétique et le diagnostic moléculaire. Les thérapies guidées par les biomarqueurs permettent aux cliniciens d'adapter les schémas thérapeutiques en fonction de mutations spécifiques telles que FLT3, BCR-ABL ou IDH1/2, améliorant ainsi l'efficacité des traitements.

- De plus, les investissements continus dans la recherche en oncologie, la multiplication des essais cliniques portant sur de nouvelles associations médicamenteuses et les autorisations de mise sur le marché des traitements de nouvelle génération contre la leucémie accélèrent l'innovation sur le marché. Les entreprises pharmaceutiques développent leurs portefeuilles de produits oncologiques afin de mettre au point des traitements ciblés plus sûrs et plus efficaces.

- Cette tendance vers des thérapies personnalisées et ciblées sur les mécanismes en jeu redéfinit fondamentalement la prise en charge de la leucémie, améliorant les taux de survie et la qualité de vie des patients.

- La demande de traitements avancés contre la leucémie, notamment les thérapies ciblées et les immunothérapies, est en hausse dans les hôpitaux, les centres de recherche sur le cancer et les cliniques d'oncologie spécialisées du monde entier, les professionnels de santé privilégiant les approches thérapeutiques de précision.

Dynamique du marché des traitements contre la leucémie

Conducteur

Prévalence croissante de la leucémie et sensibilisation accrue au diagnostic précoce

- L'augmentation de l'incidence mondiale de la leucémie est un facteur majeur de la croissance du marché des traitements contre cette maladie. Des éléments tels que le vieillissement de la population, la prédisposition génétique, l'exposition environnementale et les risques liés au mode de vie contribuent à l'augmentation du nombre de cas diagnostiqués dans le monde.

- Par exemple, les cas de leucémie myéloïde aiguë (LMA) et de leucémie lymphoïde chronique (LLC) sont en constante augmentation chez les personnes âgées, ce qui stimule la demande de traitements de pointe, notamment les thérapies ciblées et les immunothérapies. Les programmes de dépistage précoce et l'amélioration des capacités diagnostiques permettent un diagnostic plus rapide et des taux d'initiation de traitement plus élevés.

- Par ailleurs, la multiplication des campagnes de sensibilisation, les initiatives gouvernementales de lutte contre le cancer et l'amélioration des infrastructures de santé incitent les patients à solliciter un diagnostic précoce et un traitement spécialisé. L'élargissement de l'accès aux centres d'oncologie et l'amélioration des politiques de remboursement dans les pays développés contribuent également à l'expansion du marché.

- L'augmentation des investissements en recherche et développement des sociétés pharmaceutiques et des entreprises de biotechnologie contribue également à l'introduction de nouvelles thérapies et de schémas thérapeutiques combinés, renforçant ainsi la croissance globale du marché.

- La demande croissante de solutions de traitement efficaces et à long terme contre la leucémie, tant dans les économies développées que dans les économies émergentes, continue de stimuler l'adoption de thérapies innovantes.

Retenue/Défi

Coûts de traitement élevés et effets secondaires indésirables

- Le coût élevé des thérapies avancées contre la leucémie, notamment les thérapies ciblées et les traitements par cellules CAR-T, constitue un obstacle majeur à leur adoption à grande échelle. Ces traitements impliquent souvent des processus de fabrication complexes, des hospitalisations prolongées et une surveillance intensive, ce qui représente un fardeau financier considérable pour les patients et les systèmes de santé.

- Par exemple, la thérapie CAR-T et certains nouveaux médicaments biologiques peuvent coûter des centaines de milliers de dollars par cycle de traitement, ce qui limite leur accessibilité dans les pays à revenu faible et intermédiaire où la couverture de remboursement peut être insuffisante.

- De plus, malgré les progrès thérapeutiques, les traitements de la leucémie sont souvent associés à des effets secondaires graves tels que l'immunosuppression, les infections, l'anémie et la toxicité organique. Ces événements indésirables peuvent impacter l'observance du traitement et les résultats globaux.

- Les obstacles réglementaires et la longueur des essais cliniques retardent également la mise sur le marché de nouvelles thérapies, ce qui augmente les coûts de développement pour les entreprises pharmaceutiques.

- Relever ces défis grâce à des stratégies de fabrication rentables, un soutien accru au remboursement, des programmes d'aide aux patients et le développement de modalités de traitement plus sûres sera essentiel pour assurer une croissance durable du marché des traitements contre la leucémie.

Étendue du marché des traitements contre la leucémie

Le marché est segmenté en fonction du traitement, du type de leucémie, du type de molécule, du sexe, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Selon le type de traitement, le marché mondial des thérapies contre la leucémie est segmenté en chimiothérapie, thérapies ciblées et autres. En 2025, le segment des thérapies ciblées représentait la plus grande part de marché (48,7 %), portée par l'essor de la médecine de précision et l'amélioration du profil de sécurité par rapport à la chimiothérapie conventionnelle. Les thérapies ciblées inhibent spécifiquement les voies moléculaires responsables de la progression de la leucémie, améliorant ainsi les résultats du traitement. L'augmentation des autorisations de mise sur le marché des inhibiteurs de tyrosine kinase et des anticorps monoclonaux favorise leur adoption. La prévalence croissante des leucémies chroniques soutient également la demande. Les médecins privilégient de plus en plus les schémas thérapeutiques ciblés en raison de leur toxicité systémique réduite. Des essais cliniques en cours accélèrent l'innovation. Un remboursement favorable des nouveaux médicaments oncologiques dans les pays développés améliore l'accessibilité. La sensibilisation croissante à la thérapie personnalisée du cancer soutient la croissance. Le développement des tests compagnons améliore la précision de la sélection des patients. L'augmentation des dépenses de santé dans les économies émergentes favorise l'adoption de ces thérapies. Les investissements continus en R&D des entreprises pharmaceutiques renforcent leur position dominante. L'ensemble de ces facteurs a permis aux thérapies ciblées de dominer le marché en 2025.

Le segment de la chimiothérapie devrait connaître la croissance la plus rapide, avec un TCAC de 9,6 % entre 2026 et 2033, grâce à son rôle prépondérant dans le traitement des leucémies aiguës. Les protocoles combinant chimiothérapie et immunothérapie favorisent son expansion. L'augmentation des taux de diagnostic des leucémies lymphoïdes aiguës et myéloïdes aiguës accélère son utilisation. Son rapport coût-efficacité, comparé aux nouvelles biothérapies, soutient son adoption dans les régions en développement. Le développement des infrastructures d'oncologie à l'échelle mondiale améliore l'accès aux traitements. La croissance des programmes gouvernementaux de lutte contre le cancer contribue à leur accessibilité financière. Les progrès réalisés en matière de soins de support réduisent les effets secondaires et améliorent l'observance thérapeutique. L'augmentation des cas de leucémie pédiatrique renforce la demande de chimiothérapie. Les recommandations cliniques continuent de préconiser la chimiothérapie en première intention dans plusieurs indications. L'expansion des unités d'oncologie hospitalières stimule davantage les approvisionnements. La disponibilité croissante des médicaments génériques favorise la pénétration du marché. L'ensemble de ces facteurs positionne la chimiothérapie comme un segment en croissance soutenue au cours de la période de prévision.

- Par la leucémie

Selon le type de leucémie, le marché est segmenté en leucémie lymphoblastique aiguë (LLA), leucémie myéloïde aiguë (LMA), leucémie lymphoïde chronique (LLC), leucémie myéloïde chronique (LMC) et autres. Le segment de la leucémie lymphoïde chronique (LLC) représentait la plus grande part de revenus (29,8 %) en 2025, en raison de sa forte prévalence chez les personnes âgées. L'allongement de l'espérance de vie contribue significativement à l'augmentation du nombre de cas de LLC. La disponibilité de multiples thérapies ciblées améliore la prise en charge à long terme de la maladie. Des politiques de remboursement favorables facilitent l'accès aux soins pour les patients. Une sensibilisation accrue et un diagnostic précoce permettent d'augmenter les taux de traitement. Un important portefeuille de projets cliniques soutient l'innovation. Les associations thérapeutiques renforcent l'efficacité des traitements. L'expansion des centres spécialisés en oncologie soutient davantage la demande. L'augmentation des taux de survie des patients prolonge la durée du traitement. L'adoption croissante des agents ciblés oraux améliore l'observance. Le suivi continu et le traitement d'entretien contribuent à des revenus récurrents. Tous ces facteurs ont permis à la LLC de dominer le marché en 2025.

Le segment de la leucémie myéloïde aiguë (LMA) devrait connaître la croissance la plus rapide, avec un TCAC de 10,4 % entre 2026 et 2033, portée par l'intensification de la recherche sur de nouvelles thérapies ciblées et immunothérapeutiques. L'augmentation de l'incidence chez les patients âgés accélère la demande de traitements. Les progrès en matière de profilage génétique améliorent la stratification des risques et le choix du traitement. Le nombre croissant d'autorisations de mise sur le marché de médicaments spécifiques à la LMA par la FDA et l'EMA renforce le portefeuille de produits en développement. L'expansion des programmes de greffe de moelle osseuse soutient la croissance thérapeutique globale. L'augmentation des financements publics pour les cancers rares et agressifs stimule la recherche. L'amélioration des soins de support accroît les taux de survie des patients. La sensibilisation croissante à l'importance du dépistage précoce accélère le diagnostic. Une collaboration étroite entre les entreprises de biotechnologie et les instituts de recherche favorise l'innovation. La participation accrue aux essais cliniques élargit encore les options de traitement. L'ensemble de ces facteurs positionne la LMA comme le segment de la leucémie connaissant la croissance la plus rapide.

- Par type de molécule

Selon le type de molécule, le marché est segmenté en petites molécules et produits biologiques. Le segment des petites molécules a dominé le marché en 2025 avec une part de revenus de 56,2 %, grâce à l'utilisation généralisée des inhibiteurs de tyrosine kinase et des thérapies ciblées orales. Ces médicaments offrent une administration facile et une observance thérapeutique élevée. La forte concurrence des génériques améliore leur accessibilité et leur coût. Leur efficacité clinique établie justifie leur préférence continue par les médecins. Les besoins en traitements d'entretien à long terme assurent des revenus stables. L'absorption rapide et l'activité systémique optimisent les résultats thérapeutiques. Le développement de modèles de traitement oral en oncologie renforce leur adoption. L'augmentation des capacités de production garantit la stabilité de l'approvisionnement. La large gamme d'indications pour différents types de leucémies favorise la pénétration du marché. L'innovation continue dans le domaine des inhibiteurs de nouvelle génération soutient la croissance. Des autorisations réglementaires favorables consolident leur position dominante. L'ensemble de ces facteurs a permis au marché de se hisser au premier rang en 2025.

Le segment des produits biologiques devrait connaître la croissance la plus rapide, avec un TCAC de 11,2 % entre 2026 et 2033, portée par l'adoption croissante des anticorps monoclonaux et des thérapies cellulaires CAR-T. L'intérêt grandissant pour l'immunothérapie renforce l'expansion du marché. L'amélioration de la spécificité et des taux de survie accélère l'adoption de ces traitements. Le développement des installations de production de thérapies cellulaires avancées soutient l'offre. L'augmentation des autorisations réglementaires pour les produits biologiques innovants stimule leur commercialisation. La confiance accrue des médecins dans les protocoles à base de produits biologiques favorise leur utilisation. L'augmentation des investissements dans la recherche sur les produits biologiques en oncologie renforce le développement des projets en développement. Le développement des thérapies combinées intégrant des produits biologiques soutient la demande. L'amélioration des taux de rémission favorise l'adoption des traitements. L'augmentation des dépenses de santé à l'échelle mondiale contribue également à cette croissance. L'ensemble de ces facteurs positionne les produits biologiques comme le segment moléculaire à la croissance la plus rapide.

- Par sexe

Le marché est segmenté en fonction du sexe, en deux catégories : hommes et femmes. Le segment masculin représentait la plus grande part de revenus (54,1 %) en 2025, en raison d’une incidence plus élevée de la leucémie chez les hommes à l’échelle mondiale. Les données épidémiologiques indiquent une prévalence plus importante de certains types de leucémie chez les hommes. L’intensification des campagnes de sensibilisation favorise le dépistage précoce dans les populations à haut risque. Une infrastructure de gestion clinique solide facilite l’accès aux traitements. Le développement des services d’oncologie améliore le pronostic des patients. L’augmentation de la couverture d’assurance maladie rend les thérapies plus abordables. L’adoption croissante des thérapies ciblées et des immunothérapies renforce la contribution de ce segment. Les initiatives de dépistage continu favorisent le diagnostic précoce. L’augmentation des taux de survie allonge la durée du traitement. Le développement des centres de cancérologie spécialisés encourage l’accès aux thérapies. L’ensemble de ces facteurs a contribué à la prédominance du segment masculin en 2025.

Le segment féminin devrait connaître la croissance la plus rapide, avec un TCAC de 9,1 % entre 2026 et 2033, grâce à l'amélioration des taux de diagnostic et de l'accès aux soins oncologiques. La sensibilisation croissante aux hémopathies malignes accélère la participation au dépistage. Le développement des infrastructures de santé dans les pays émergents facilite l'accès aux soins pour les femmes. Les programmes gouvernementaux de sensibilisation au cancer renforcent le dépistage précoce. L'élargissement de la couverture d'assurance améliore l'accessibilité financière. Le développement des téléconsultations en oncologie élargit la portée des soins. L'amélioration des taux de survie favorise l'observance des traitements à long terme. La participation accrue des patientes aux essais cliniques soutient l'innovation. Ces facteurs assurent une croissance soutenue au segment féminin durant la période de prévision.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : orale, parentérale et autres. Le segment oral dominait le marché en 2025 avec une part de 51,6 %, grâce à l'adoption croissante des thérapies ciblées orales et à une meilleure ergonomie pour les patients. Les traitements oraux réduisent les hospitalisations, améliorant ainsi le rapport coût-efficacité et l'observance thérapeutique. Les modèles d'administration à domicile favorisent l'adhérence au traitement et allègent la charge pesant sur le système de santé. Le développement prometteur d'inhibiteurs de kinase oraux élargit les options thérapeutiques disponibles. Les formulations orales sont privilégiées pour la prise en charge des leucémies chroniques en raison de leur facilité d'utilisation à long terme. Les pharmacies spécialisées optimisent la distribution et facilitent l'accès aux soins. Des données cliniques solides étayant les schémas thérapeutiques oraux renforcent la confiance des médecins. Les politiques de remboursement couvrent de plus en plus les traitements oncologiques oraux. La préférence des patients pour les traitements non invasifs accélère leur adoption. Des programmes de sensibilisation accrus encouragent l'initiation précoce du traitement oral. L'innovation continue dans le développement de médicaments oraux consolide la position de leader du marché. Les outils numériques de suivi de l'observance et les applications de santé mobile facilitent la gestion du traitement. L'ensemble de ces facteurs a assuré la domination de l'administration orale en 2025.

Le segment des traitements parentéraux devrait connaître la croissance la plus rapide, avec un TCAC de 10,7 % entre 2026 et 2033, portée par l'adoption croissante des produits biologiques injectables et des thérapies CAR-T. L'administration parentérale est privilégiée pour les immunothérapies ciblées et à haute puissance nécessitant une surveillance hospitalière. Le développement des centres de perfusion en oncologie garantit un meilleur accès à ces thérapies. L'augmentation des autorisations de mise sur le marché des anticorps monoclonaux et des produits biologiques accélère leur adoption. Les dispositifs de perfusion de pointe améliorent la sécurité et la précision des traitements. Le développement des programmes de soins de support améliore la tolérance des patients et l'observance thérapeutique. Les hôpitaux et les cliniques spécialisées investissent dans les infrastructures de thérapie parentérale. Les protocoles combinant plusieurs traitements et intégrant des agents parentéraux stimulent davantage la demande. L'expansion des essais cliniques pour les thérapies injectables favorise l'innovation. L'optimisation de l'administration parentérale améliore les résultats cliniques et les taux de rémission. L'intégration de la télémédecine permet le suivi des thérapies par perfusion. La sensibilisation croissante des oncologues renforce la préférence pour cette thérapie. L'ensemble de ces facteurs fait de l'administration parentérale le segment à la croissance la plus rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché en 2025 avec une part de revenus de 47,3 %, grâce à la disponibilité d'infrastructures d'oncologie complètes et de services d'hématologie spécialisés. Le nombre élevé d'admissions de patients atteints de leucémie aiguë et chronique contribue à une demande thérapeutique constante. Les hôpitaux disposent d'installations de diagnostic et de transplantation de pointe permettant des traitements complexes. Des structures de remboursement avantageuses facilitent l'accès aux thérapies onéreuses. Des professionnels de santé qualifiés garantissent l'administration sécurisée de la chimiothérapie, des thérapies ciblées et des produits biologiques. Les hôpitaux mettent en œuvre des programmes de suivi de l'observance thérapeutique à long terme. L'importance des volumes de traitement contribue à la génération de revenus. Les systèmes de dossiers médicaux électroniques avancés améliorent le suivi des traitements. Les hôpitaux servent de sites principaux pour les essais cliniques et les programmes d'accès précoce. Les collaborations stratégiques avec les entreprises pharmaceutiques renforcent la disponibilité des médicaments. L'investissement continu dans les services d'oncologie soutient l'expansion des capacités. L'ensemble de ces facteurs a permis aux hôpitaux de devenir le segment d'utilisateurs finaux dominant en 2025.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, avec un TCAC de 9,9 % entre 2026 et 2033, portée par la demande croissante de centres de soins oncologiques spécialisés proposant des approches thérapeutiques personnalisées. Ces cliniques offrent des chimiothérapies, des immunothérapies et des traitements CAR-T spécialisés en ambulatoire. L'expansion des réseaux d'oncologie privés facilite l'accès des patients aux thérapies de pointe. Les programmes de médecine personnalisée améliorent les résultats des traitements. La sensibilisation accrue aux hémopathies malignes encourage les consultations précoces. L'intégration de la télémédecine permet le suivi à distance de la réponse au traitement. Le développement des perfusions à domicile renforce encore l'adoption des cliniques spécialisées. L'investissement croissant dans les infrastructures cliniques garantit des soins de haute qualité. Les délais d'attente réduits et les services centrés sur le patient contribuent à accroître leur popularité. Les partenariats avec les laboratoires de diagnostic optimisent la planification des traitements. L'ensemble de ces facteurs positionne les cliniques spécialisées comme un segment d'utilisateurs finaux en forte croissance.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières représentait la plus grande part de revenus (52,4 %) en 2025, grâce à un volume élevé d'hospitalisations pour des traitements contre la leucémie et à un contrôle réglementaire strict de la dispensation des médicaments oncologiques. Les accords d'achat groupé permettent de réduire les coûts et de garantir un approvisionnement constant. Les pharmacies hospitalières assurent la gestion de la chaîne du froid et le suivi de l'observance thérapeutique pour les produits biologiques et les thérapies CAR-T. La distribution centralisée garantit la disponibilité rapide des thérapies ciblées onéreuses. L'intégration aux systèmes informatiques hospitaliers améliore le suivi des stocks et la gestion des patients. Des partenariats à long terme avec les entreprises pharmaceutiques renforcent la stabilité de l'approvisionnement. Un personnel officinal expérimenté assure la préparation et l'administration sécurisées des médicaments. Les pharmacies hospitalières demeurent le principal point d'accès aux traitements complexes et à haut risque contre la leucémie. Les programmes d'éducation thérapeutique destinés aux patients améliorent l'observance du traitement. Une prise en charge importante des traitements en milieu hospitalier conforte la position dominante des pharmacies hospitalières. La participation aux essais cliniques contribue également à améliorer la disponibilité des médicaments dans les hôpitaux. L'ensemble de ces facteurs confirme la position des pharmacies hospitalières comme principal canal de distribution en 2025.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide, avec un TCAC de 10,3 % entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante des soins de santé numériques et la préférence grandissante des patients pour la livraison à domicile de médicaments spécialisés. Les plateformes en ligne offrent un confort accru, notamment pour les patients atteints de leucémie chronique nécessitant un traitement continu. Les services de télépharmacie permettent des consultations et un accompagnement à distance. La pénétration croissante d'Internet et l'essor du commerce électronique étendent la portée de ces services aux zones urbaines et périurbaines. La livraison à domicile réduit les visites à l'hôpital, améliorant ainsi le confort des patients. L'intégration avec les applications mobiles optimise la gestion des ordonnances et le suivi de l'observance thérapeutique. Les pharmacies en ligne facilitent l'accès aux traitements oraux et parentéraux. Les partenariats avec les prestataires logistiques garantissent une livraison sécurisée sous chaîne du froid. Les campagnes de sensibilisation des patients renforcent la confiance dans l'achat de médicaments en ligne. La couverture croissante des commandes en ligne par les assurances accélère l'adoption de ces services. Le développement des modèles de livraison par abonnement fidélise la clientèle. L'ensemble de ces facteurs positionne les pharmacies en ligne comme le canal de distribution à la croissance la plus rapide.

Analyse régionale du marché des traitements contre la leucémie

- L'Amérique du Nord a dominé le marché des traitements contre la leucémie avec la plus grande part de revenus, soit 41,3 %, en 2025.

- Caractérisée par une infrastructure oncologique de pointe, une forte présence de grandes entreprises pharmaceutiques, des dépenses de santé élevées et des cadres de remboursement favorables.

- Adoption rapide de thérapies innovantes telles que les thérapies CAR-T et les inhibiteurs de kinase de nouvelle génération

Aperçu du marché américain des traitements contre la leucémie :

En 2025, le marché américain des traitements contre la leucémie a généré la majeure partie des revenus en Amérique du Nord, porté par la forte prévalence de la leucémie, la sensibilisation croissante des patients et un financement important du système de santé. L’adoption rapide des thérapies CAR-T, des inhibiteurs de tyrosine kinase et d’autres traitements ciblés contribue significativement à l’expansion du marché. Par ailleurs, des programmes de R&D ambitieux, des essais cliniques en cours et une couverture d’assurance favorable permettent un accès plus rapide aux thérapies de pointe dans les hôpitaux, les centres d’oncologie spécialisés et les instituts de recherche.

Aperçu du marché européen des traitements contre la leucémie :

Le marché européen des traitements contre la leucémie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l’augmentation de l’incidence de la leucémie, le soutien gouvernemental à la recherche en oncologie et l’adoption croissante des thérapies de précision. Des pays comme l’Allemagne, la France et l’Italie enregistrent une croissance significative grâce à leurs systèmes de santé performants, au développement des essais cliniques et à une infrastructure pharmaceutique bien établie qui favorise la mise sur le marché de nouveaux médicaments contre la leucémie.

Aperçu du marché britannique des traitements contre la leucémie :

Le marché britannique des traitements contre la leucémie devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l’adoption des thérapies de nouvelle génération, l’augmentation des investissements publics et privés dans le secteur de la santé et le solide réseau de recherche clinique du pays. La demande croissante de traitements personnalisés et un meilleur accès aux thérapies ciblées devraient soutenir la croissance tant dans les hôpitaux publics que dans les centres d’oncologie privés.

Aperçu du marché allemand des traitements contre la leucémie :

Le marché allemand des traitements contre la leucémie devrait connaître une croissance annuelle composée (TCAC) importante grâce à une infrastructure de santé performante, un soutien gouvernemental fort à l’innovation en oncologie et une sensibilisation accrue des patients. La présence de grands groupes pharmaceutiques et leur participation active aux essais cliniques sur les thérapies CAR-T et les inhibiteurs de kinase contribuent également à l’essor de ce marché.

Aperçu du marché des traitements contre la leucémie en Asie-Pacifique :

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des traitements contre la leucémie au cours de la période de prévision, avec un TCAC de [insérer le pourcentage]. Cette croissance est portée par l’augmentation de l’incidence de la leucémie, le développement des infrastructures de santé, la hausse des dépenses de santé et un meilleur accès aux thérapies innovantes dans des pays comme la Chine, le Japon, l’Inde et la Corée du Sud. L’essor des secteurs biopharmaceutique et de la recherche sous contrat dans la région favorise également l’introduction rapide de nouvelles options thérapeutiques.

Aperçu du marché japonais des traitements contre la leucémie :

Le marché japonais des traitements contre la leucémie est en plein essor grâce à des normes de santé élevées, des infrastructures de recherche médicale de pointe et un fort accent mis sur la médecine de précision. L’adoption croissante des thérapies CAR-T et des thérapies ciblées, conjuguée aux initiatives gouvernementales visant à améliorer les soins en oncologie, stimule la croissance dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché chinois des traitements contre la leucémie :

En 2025, le marché chinois des traitements contre la leucémie représentait la plus grande part de revenus en Asie-Pacifique, porté par le développement des infrastructures oncologiques, le nombre important de patients, l’incidence croissante de la leucémie et un soutien gouvernemental fort aux thérapies innovantes. L’essor de la recherche clinique, l’adoption croissante des thérapies ciblées et l’amélioration de l’accès aux soins sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché des traitements contre la leucémie

L'industrie des traitements contre la leucémie est principalement dominée par des entreprises bien établies, notamment :

- Novartis (Suisse)

- Bristol-Myers Squibb (États-Unis)

- AbbVie (États-Unis)

- Johnson & Johnson (États-Unis)

- Gilead Sciences (États-Unis)

- Pfizer (États-Unis)

- Roche (Suisse)

- Amgen (États-Unis)

- Takeda Pharmaceutical (Japon)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Bayer (Allemagne)

- Jazz Pharmaceuticals (Irlande)

- BeiGene (Chine)

- Sun Pharmaceutical (Inde)

- Otsuka Pharmaceutical (Japon)

- Daiichi Sankyo (Japon)

- Incyte Corporation (États-Unis)

- Astellas Pharma (Japon)

- Merck & Co. (États-Unis)

Dernières évolutions du marché mondial des traitements contre la leucémie

- En août 2023, la FDA a accordé l'autorisation d'essai clinique de phase 3 au lisaftoclax, un inhibiteur sélectif de BCL-2, pour la leucémie lymphoïde chronique (LLC) et le lymphome lymphocytaire de petite taille (LLP) en rechute ou réfractaires, ce qui témoigne des progrès réalisés dans les thérapies ciblées orales pour les hémopathies malignes à cellules B.

- En mai 2023, l'ivosidénib (nom commercial Tibsovo), un médicament ciblé contre la leucémie, a reçu l'approbation de l'Union européenne pour certains patients atteints de leucémie myéloïde aiguë (LMA) présentant une mutation IDH1, offrant ainsi une option de thérapie de précision pour les cas de leucémie spécifiques à une mutation.

- En novembre 2024, la FDA américaine a approuvé l'obécabtagène autoleucel (Aucatzyl), une immunothérapie par cellules CAR-T ciblant le CD19, pour les adultes atteints de leucémie lymphoblastique aiguë à précurseurs B récidivante ou réfractaire (LLA r/r), représentant une avancée majeure dans les thérapies cellulaires personnalisées pour les leucémies agressives.

- En avril 2025, l'Agence britannique de réglementation des médicaments et des produits de santé (MHRA) a accordé une autorisation de mise sur le marché conditionnelle à l'obécabtagène autoleucel (Aucatzyl) pour le traitement des patients adultes atteints de leucémie aiguë lymphoblastique B (LAL-B) en rechute ou réfractaire, ouvrant la voie à une adoption clinique plus large en Europe.

- En juillet 2025, la Commission européenne a approuvé l'obécabtagène autoleucel (Aucatzyl) pour les patients adultes âgés de 26 ans et plus atteints de leucémie lymphoblastique aiguë à précurseurs B en rechute ou réfractaire dans toute l'UE, marquant ainsi l'une des premières thérapies par cellules CAR-T autorisées pour la LLA chez l'adulte en Europe.

- En novembre 2025, la FDA américaine a approuvé Komzifti (ziftomenib), un inhibiteur de la ménine administré par voie orale une fois par jour, pour les adultes atteints de LAM en rechute ou réfractaire présentant une mutation NPM1, élargissant ainsi les options de thérapie ciblée orale pour les sous-types de LAM difficiles à traiter.

- En janvier 2025, le LYT-200, un médicament expérimental contre la leucémie myéloïde aiguë (LMA), a reçu la désignation de procédure accélérée (Fast Track) de la FDA américaine, visant à accélérer son développement et son évaluation en raison des besoins importants non satisfaits dans le traitement de la LMA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.