Global Lidar Simulation Market

Taille du marché en milliards USD

TCAC :

%

USD

810.00 Million

USD

4,218.74 Million

2024

2032

USD

810.00 Million

USD

4,218.74 Million

2024

2032

| 2025 –2032 | |

| USD 810.00 Million | |

| USD 4,218.74 Million | |

| % | |

|

Segmentation du marché mondial de la simulation LiDAR, par niveau d'autonomie (niveaux 2/2,5, 3 et 4/5), longueur d'onde laser (infrarouge à ondes courtes [SWIR] et infrarouge à ondes longues [LWIR]), type de LiDAR (LiDAR mécanique et LiDAR à semi-conducteurs), méthode (méthodes de test et de simulation), application (aide au stationnement intelligente, vision nocturne, assistance aux embouteillages, cartographie et localisation routières), type de véhicule (voitures particulières et véhicules utilitaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la simulation LiDAR

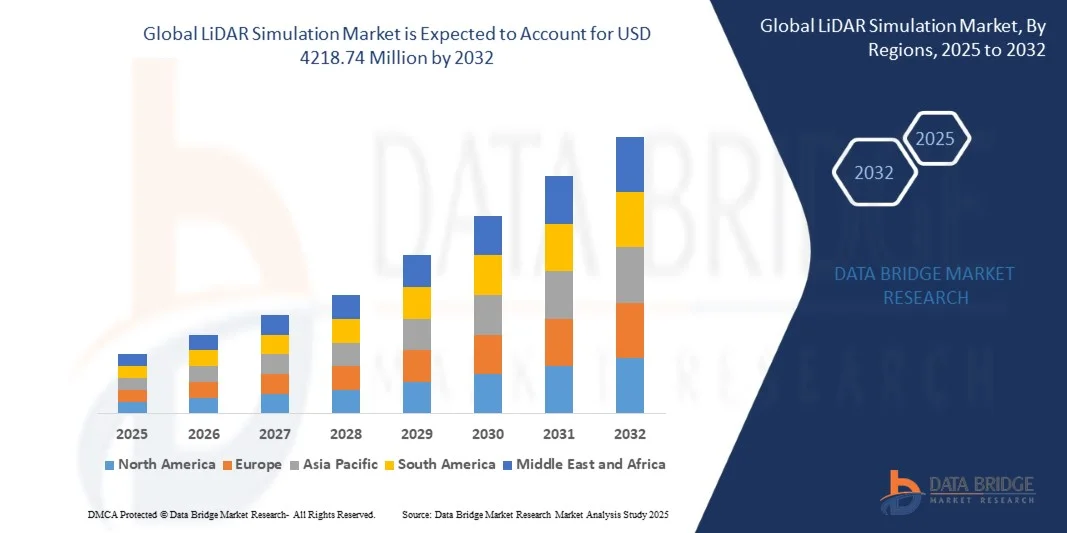

- La taille du marché mondial de la simulation LiDAR était évaluée à 810 millions USD en 2024 et devrait atteindre 4 218,74 millions USD d’ici 2032 , à un TCAC de 22,91 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l'adoption croissante de véhicules autonomes et de systèmes avancés d'aide à la conduite (ADAS), qui nécessitent une modélisation et une simulation environnementales précises pour une navigation sûre et efficace.

- En outre, les investissements croissants dans les applications automobiles, robotiques et de drones pour tester et valider les systèmes LiDAR accélèrent la demande de solutions de simulation LiDAR, stimulant considérablement la croissance du marché.

Analyse du marché de la simulation LiDAR

- La simulation LiDAR implique des tests et une validation virtuels des capteurs LiDAR à l'aide d'environnements numériques, permettant aux fabricants d'évaluer les performances, la précision et la fiabilité sans essais physiques approfondis.

- Le besoin croissant de solutions de test rentables et évolutives, combiné aux exigences réglementaires pour les systèmes autonomes, alimente l'adoption de la simulation LiDAR dans les secteurs de l'automobile, de la robotique et de l'aérospatiale.

- L'Europe a dominé le marché de la simulation LiDAR en 2024, grâce à des investissements importants dans le développement de véhicules autonomes, à une fabrication automobile avancée et à des réglementations de sécurité strictes exigeant des tests de capteurs rigoureux.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la simulation LiDAR au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et du soutien croissant du gouvernement au développement de véhicules autonomes et connectés.

- Le segment des voitures particulières a dominé le marché avec une part de marché de plus de 90 % en 2024, grâce à l'intégration généralisée des systèmes d'aide à la conduite (ADAS) basés sur LiDAR et des technologies de conduite autonome dans les véhicules électriques et de luxe. La préférence croissante des consommateurs pour des expériences de conduite plus sûres et l'adoption croissante de fonctionnalités semi-autonomes dans les modèles milieu de gamme renforcent la position dominante de ce segment.

Portée du rapport et segmentation du marché de la simulation LiDAR

|

Attributs |

Informations clés sur le marché de la simulation LiDAR |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la simulation LiDAR

« Utilisation croissante de la simulation LiDAR dans les véhicules autonomes »

- Le marché de la simulation LiDAR connaît une adoption rapide, alimentée par l'utilisation croissante des technologies de simulation pour soutenir le développement et les tests de véhicules autonomes. La simulation LiDAR aide les constructeurs automobiles et les entreprises technologiques à valider virtuellement les capteurs et les systèmes de perception, réduisant ainsi les délais et les coûts associés aux tests physiques.

- Par exemple, des entreprises comme dSPACE et Cognata proposent des plateformes de simulation LiDAR avancées aux équipementiers et aux développeurs de technologies autonomes. Leurs solutions permettent aux constructeurs automobiles de tester virtuellement différentes conditions routières, différents scénarios d'éclairage et différents mouvements d'obstacles, garantissant ainsi la précision et la sécurité des systèmes avant leur déploiement en conditions réelles.

- La demande de simulation LiDAR est en pleine expansion, car les tests de véhicules autonomes nécessitent des milliards de kilomètres de conduite pour valider la sécurité et la fiabilité. Les environnements de simulation permettent aux ingénieurs de reproduire des données de conduite à grande échelle et des conditions extrêmes difficiles ou coûteuses à reproduire physiquement, rendant les tests virtuels indispensables.

- L'intégration de la simulation LiDAR à l'intelligence artificielle et aux plateformes de jumeaux numériques améliore la précision des systèmes autonomes, permettant aux voitures de prédire, de s'adapter et de prendre des décisions en temps réel en fonction des complexités environnementales. Cela renforce la robustesse des systèmes ADAS et des applications entièrement autonomes.

- La simulation LiDAR s'étend également à la conception et à l'optimisation des capteurs LiDAR eux-mêmes. Les fabricants peuvent évaluer virtuellement différents positionnements de capteurs, angles de balayage et réponses environnementales, améliorant ainsi les performances tout en réduisant les itérations de conception.

- L'utilisation croissante de la simulation LiDAR dans le développement des véhicules autonomes transforme ce marché en un acteur clé des transports de nouvelle génération. Elle garantit la sécurité, l'évolutivité et la rentabilité des tests système, positionnant la simulation comme un pilier essentiel de l'écosystème mondial de la mobilité autonome.

Dynamique du marché de la simulation LiDAR

Conducteur

« Adoption des systèmes ADAS et des technologies autonomes »

- L'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et des technologies de conduite autonome est un moteur essentiel de la simulation LiDAR. Alors que les véhicules intègrent de plus en plus de capteurs pour l'évitement des collisions, le guidage sur voie et la navigation automatisée, les plateformes de simulation deviennent essentielles pour valider les performances et la fiabilité.

- Par exemple, IPG Automotive propose un logiciel d'essai routier virtuel (VTD) intégrant la simulation LiDAR pour tester les fonctionnalités ADAS dans des scénarios de circulation réalistes. Les collaborations avec les constructeurs automobiles soulignent comment la simulation contribue à réduire la dépendance aux essais en conditions réelles, coûteux et chronophages.

- Le développement des véhicules semi-autonomes et entièrement autonomes exige des capacités sophistiquées de perception et de connaissance situationnelle. La simulation LiDAR permet de tester en profondeur les modèles de détection, de classification et de suivi d'objets dans des milliers de scénarios virtuels, garantissant ainsi le respect des normes de précision et de sécurité.

- Les plateformes de simulation permettent également de valider les performances dans diverses conditions géographiques et météorologiques, telles que le brouillard, les fortes pluies ou la conduite de nuit. En reproduisant ces situations, les développeurs peuvent affiner les algorithmes des capteurs sans exposer les véhicules physiques à des environnements dangereux.

- L'élan mondial vers une mobilité connectée, automatisée et intelligente garantit que la simulation LiDAR restera un outil essentiel dans la conception, les tests et la validation des systèmes ADAS et de conduite autonome de nouvelle génération, renforçant ainsi son rôle dans l'innovation automobile.

Retenue/Défi

« Coût élevé et complexité des modèles de simulation »

- Un défi majeur sur le marché de la simulation LiDAR réside dans le coût élevé et la complexité associés au développement et à la maintenance de modèles de simulation avancés. La création d'environnements virtuels réalistes requiert une puissance de calcul importante, des jeux de données volumineux et une expertise pointue, ce qui accroît les obstacles à l'adoption.

- Par exemple, les petites start-ups spécialisées dans les technologies autonomes sont souvent confrontées à des coûts de licence et d'infrastructure élevés lorsqu'elles adoptent des plateformes de simulation de fournisseurs tels que Cognata ou dSPACE. Ces pressions financières limitent l'accessibilité pour les petites entreprises par rapport aux grands constructeurs automobiles disposant de ressources plus importantes.

- La complexité technique de la reproduction fidèle d'environnements réels variés, de comportements dynamiques de circulation et d'interactions capteurs-matériaux rend le développement de simulations gourmand en ressources. Toute imprécision dans les modèles de simulation peut compromettre la validation du système et retarder la commercialisation des véhicules autonomes.

- Des défis d'intégration se posent également lors de l'extension de la simulation à différentes plateformes de test, nécessitant une compatibilité avec divers écosystèmes matériels et logiciels. Cela complexifie le déploiement et augmente les coûts pour les développeurs travaillant sur des plateformes autonomes multicapteurs.

- Pour surmonter ces obstacles, les fournisseurs investissent dans des solutions de simulation évolutives et basées sur le cloud, ainsi que dans des bibliothèques de modèles modulaires qui réduisent les délais et les coûts. Simplifier l'accès à la simulation et réduire les coûts sera essentiel pour favoriser une participation plus large et accélérer les cycles d'innovation sur le marché de la simulation LiDAR.

Portée du marché de la simulation LiDAR

Le marché est segmenté en fonction du niveau d’autonomie, de la longueur d’onde du laser, du type LiDAR, de la méthode, de l’application et du type de véhicule.

- Par niveau d'autonomie

En fonction du niveau d'autonomie, le marché de la simulation LiDAR est segmenté en niveaux 2/2,5, 3 et 4/5. Le segment niveau 2/2,5 a dominé la plus grande part de chiffre d'affaires en 2024, soutenu par la généralisation des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules de milieu de gamme. Les constructeurs automobiles déploient de plus en plus de systèmes de niveau 2/2,5 pour des fonctionnalités telles que le régulateur de vitesse adaptatif, l'assistance au maintien dans la voie et le freinage automatisé, qui nécessitent une simulation LiDAR précise pour la validation et les tests. La demande croissante pour une conduite semi-autonome plus sûre et le coût relativement inférieur de l'intégration de ces technologies par rapport aux niveaux d'autonomie supérieurs renforcent le leadership de ce segment.

Le segment des niveaux 4/5 devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au développement accéléré des véhicules entièrement autonomes et des robotaxis. Les constructeurs automobiles et les entreprises technologiques investissent massivement dans la simulation LiDAR haute fidélité afin de reproduire avec précision des environnements de conduite complexes, de réduire les coûts des essais routiers et de respecter les normes de sécurité réglementaires. L'essor des programmes pilotes de services de mobilité sans conducteur et le développement des partenariats entre les fournisseurs LiDAR et les développeurs de véhicules autonomes stimulent encore l'adoption de la simulation LiDAR dans ce secteur.

- Par longueur d'onde laser

En fonction de la longueur d'onde laser, le marché de la simulation LiDAR est segmenté en infrarouge à ondes courtes (SWIR) et infrarouge à ondes longues (LWIR). Le segment SWIR a représenté la plus grande part de chiffre d'affaires en 2024 grâce à sa capacité supérieure à pénétrer le brouillard, la poussière et les conditions de faible luminosité, permettant une détection très précise des objets distants. Les constructeurs automobiles privilégient les simulations LiDAR SWIR pour optimiser les performances par mauvais temps, améliorer la précision de la détection et renforcer la sécurité des systèmes semi-autonomes. Sa compatibilité avec la cartographie 3D avancée et son intégration économique des capteurs renforcent également sa position de leader sur le marché.

Le segment LWIR devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'intérêt croissant pour les capacités d'imagerie thermique qui améliorent la détection des obstacles dans des conditions environnementales extrêmes. La simulation LiDAR basée sur LWIR est de plus en plus utilisée pour la vision nocturne et l'identification des piétons, notamment dans les systèmes de conduite autonome de nouvelle génération. Les avancées technologiques continues visant à améliorer la sensibilité aux longueurs d'onde et à réduire les coûts de production stimulent l'adoption de ce segment.

- Par type de LiDAR

Selon le type de LiDAR, le marché est segmenté en LiDAR mécanique et LiDAR à semi-conducteurs. Le segment LiDAR mécanique a dominé le marché en 2024 grâce à son utilisation établie pour la cartographie haute résolution et sa couverture fiable à 360 degrés pour les tests de véhicules autonomes. La simulation LiDAR mécanique offre une précision supérieure pour la détection à longue portée et la classification des objets, ce qui la rend indispensable pour la R&D et la validation des projets de conduite autonome en phase de démarrage. La forte demande des secteurs de l'automobile et de la robotique renforce sa position sur le marché malgré son coût et sa complexité relativement élevés.

Le segment LiDAR à semi-conducteurs devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa conception compacte, sa durabilité accrue et ses coûts de production réduits. La simulation LiDAR à semi-conducteurs gagne du terrain pour un déploiement évolutif dans les véhicules grand public, où la production de masse et la rentabilité sont essentielles. La compatibilité de cette technologie avec les plateformes autonomes de nouvelle génération et son potentiel d'intégration transparente à l'architecture des véhicules favorisent une adoption rapide.

- Par méthode

Sur la base de la méthode, le marché de la simulation LiDAR est segmenté en méthodes d'essai et méthodes de simulation. Le segment des méthodes de simulation a représenté la plus grande part de chiffre d'affaires en 2024, stimulé par le besoin croissant de réduire le temps et les coûts liés aux essais routiers physiques. Les constructeurs automobiles et les développeurs de technologies s'appuient de plus en plus sur la simulation virtuelle pour modéliser divers environnements de conduite, accélérer la validation des produits et se conformer aux exigences réglementaires. La capacité à reproduire des scénarios de circulation et des conditions météorologiques complexes renforce encore la domination de ce segment.

Le segment des méthodes d'essai devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par la demande croissante de validation en conditions réelles en complément des simulations virtuelles. Les constructeurs automobiles continuent d'investir dans les essais physiques pour garantir la conformité en matière de sécurité et la fiabilité des performances des systèmes autonomes avancés. Le développement des méthodes d'essai hybrides, combinant simulation et essais sur route, stimulera encore davantage la croissance de ce secteur.

- Par application

En fonction des applications, le marché de la simulation LiDAR est segmenté en : aide au stationnement intelligent, vision nocturne, assistance aux embouteillages, et cartographie et localisation routières. Ce segment a représenté la plus grande part de chiffre d’affaires en 2024, grâce à son rôle essentiel dans la cartographie 3D précise et la navigation en temps réel des véhicules autonomes. La simulation LiDAR pour les applications de cartographie aide les développeurs à valider les performances des capteurs sur des terrains variés et dans des conditions de circulation complexes, garantissant ainsi une localisation de haute précision. L’augmentation des investissements dans les infrastructures des villes intelligentes et le déploiement de flottes autonomes soutient la croissance de ce segment.

Le segment de la vision nocturne devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de sécurité renforcée en conditions de conduite en faible luminosité. La simulation LiDAR permet une modélisation efficace de la détection des piétons et de la reconnaissance des objets la nuit, améliorant ainsi les performances des systèmes autonomes. L'adoption croissante des solutions de vision nocturne par les constructeurs automobiles haut de gamme et les avancées des capteurs LiDAR pour faible luminosité contribuent à l'expansion de ce segment.

- Par type de véhicule

Le marché de la simulation LiDAR est segmenté selon le type de véhicule : voitures particulières et véhicules utilitaires. Ce segment a dominé le marché avec plus de 90 % de chiffre d’affaires en 2024, grâce à l’intégration généralisée des systèmes d’aide à la conduite (ADAS) et de conduite autonome basés sur LiDAR dans les véhicules électriques et de luxe. La préférence croissante des consommateurs pour des expériences de conduite plus sûres et l’adoption croissante de fonctionnalités semi-autonomes dans les modèles milieu de gamme renforcent la position dominante de ce segment.

Le segment des véhicules utilitaires devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'utilisation croissante de camions, de véhicules de livraison et de robotaxis autonomes. La simulation LiDAR pour les flottes commerciales permet de tester efficacement les systèmes de navigation avancés, d'optimiser les itinéraires et de renforcer la sécurité opérationnelle. L'essor rapide des secteurs du e-commerce et de la logistique accélère encore la demande de simulation LiDAR dans ce secteur.

Analyse régionale du marché de la simulation LiDAR

- L'Europe a dominé le marché de la simulation LiDAR avec la plus grande part de revenus en 2024, grâce à des investissements importants dans le développement de véhicules autonomes, la fabrication automobile avancée et des réglementations de sécurité strictes exigeant des tests de capteurs rigoureux.

- Le leadership de la région est renforcé par des géants de l'automobile bien établis, une infrastructure de R&D robuste et des initiatives gouvernementales favorisant le transport durable et les technologies de mobilité de nouvelle génération.

- L'augmentation des collaborations entre les constructeurs automobiles, les fournisseurs LiDAR et les développeurs de logiciels de simulation, ainsi que l'accent croissant mis sur la réduction des coûts des essais routiers grâce à la validation virtuelle, renforcent encore la position de l'Europe sur le marché.

Aperçu du marché allemand de la simulation LiDAR

Le marché allemand de la simulation LiDAR a conquis une part dominante en Europe en 2024, soutenu par la solidité du secteur automobile et l'importance accordée à l'innovation technologique. Les principaux constructeurs automobiles et instituts de recherche allemands investissent massivement dans des plateformes de simulation haute fidélité afin de réduire les coûts et les délais liés aux essais routiers. L'expertise technique de l'Allemagne, son engagement envers la précision et son cadre réglementaire rigoureux visant à garantir la sécurité et la qualité continuent de favoriser l'adoption généralisée de la simulation LiDAR pour le développement de véhicules autonomes et semi-autonomes.

Aperçu du marché britannique de la simulation LiDAR

Le marché britannique de la simulation LiDAR devrait connaître une croissance significative au cours de la période de prévision, stimulé par les vastes essais de véhicules autonomes soutenus par le gouvernement et par l'intérêt croissant pour les solutions de mobilité connectée. L'écosystème technologique florissant du pays, combiné à son approche proactive du développement d'infrastructures de transport intelligentes, a créé un environnement favorable aux partenariats entre fournisseurs de simulation, constructeurs automobiles et développeurs de logiciels. L'accent mis sur les tests virtuels rentables pour soutenir la commercialisation précoce des technologies de conduite autonome accélère encore la croissance du marché au Royaume-Uni.

Aperçu du marché nord-américain de la simulation LiDAR

En 2024, l'Amérique du Nord détenait une part significative du marché de la simulation LiDAR, grâce à l'adoption précoce des technologies de conduite autonome, à d'importants investissements en R&D et à la présence d'entreprises leaders dans les domaines de la simulation et des capteurs. Les constructeurs automobiles et les entreprises technologiques de la région exploitent de plus en plus la simulation LiDAR pour valider des scénarios de conduite complexes, réduire le recours à des tests en conditions réelles coûteux et respecter l'évolution des normes de sécurité réglementaires. Les progrès constants de la modélisation basée sur l'IA et les initiatives gouvernementales en faveur des systèmes de transport intelligents soutiennent la croissance régionale.

Aperçu du marché américain de la simulation LiDAR

Le marché américain de la simulation LiDAR a conquis la plus grande part de marché en Amérique du Nord en 2024, soutenu par une forte concentration de programmes de véhicules autonomes, d'importants investissements en capital-risque et l'adoption rapide d'outils de test de nouvelle génération. Les grands constructeurs automobiles et les startups utilisent de plus en plus la simulation LiDAR pour améliorer la sécurité, la fiabilité et l'évolutivité des plateformes de conduite autonome. Le cadre réglementaire favorable du pays, combiné à sa forte culture d'innovation technologique, garantit une expansion soutenue du marché dans les années à venir.

Aperçu du marché de la simulation LiDAR en Asie-Pacifique

Le marché de la simulation LiDAR en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'urbanisation rapide, la hausse des revenus disponibles et le soutien croissant des pouvoirs publics au développement des véhicules autonomes et connectés. Des pays comme la Chine, le Japon et la Corée du Sud investissent massivement dans les initiatives de transport intelligent, les technologies de capteurs LiDAR avancées et les plateformes de simulation afin de réduire les cycles de développement et d'accélérer la commercialisation des véhicules autonomes. L'expansion des projets de villes intelligentes et la disponibilité de solutions de simulation rentables stimulent encore davantage la demande du marché dans la région.

Aperçu du marché chinois de la simulation LiDAR

Le marché chinois de la simulation LiDAR a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, grâce aux vastes programmes de véhicules autonomes du pays, à ses solides capacités de production et à l'adoption rapide de solutions de mobilité avancées. Les constructeurs automobiles nationaux s'associent à des fournisseurs mondiaux de simulation pour créer des environnements d'essai virtuels de haute précision, réduisant ainsi la dépendance aux essais physiques chronophages. Les initiatives de villes intelligentes soutenues par le gouvernement et les investissements importants dans les technologies de modélisation basées sur l'IA stimulent également la croissance du marché.

Aperçu du marché japonais de la simulation LiDAR

Le marché japonais de la simulation LiDAR connaît une croissance soutenue, le pays se concentrant sur l'intégration de technologies de capteurs avancées aux plateformes de mobilité de nouvelle génération. L'accent mis par le Japon sur la sécurité, l'ingénierie de précision et l'innovation de pointe favorise l'adoption croissante d'outils de simulation pour la validation des systèmes de conduite autonome. Les collaborations croissantes entre constructeurs automobiles, instituts de recherche et développeurs de logiciels, conjuguées au soutien gouvernemental aux infrastructures de transport intelligentes, continuent d'améliorer les perspectives du marché.

Part de marché de la simulation LiDAR

L'industrie de la simulation LiDAR est principalement dirigée par des entreprises bien établies, notamment :

- Dekra (Allemagne)

- AVL (Autriche)

- Valéo (France)

- RoboSense (Chine)

- Luminar Technologies (États-Unis)

- Vector Informak GmbH (Allemagne)

- Intuition appliquée (États-Unis)

- Cognata (Israël)

- dSpace GmbH (Allemagne)

- IPG Automotive GmbH (Allemagne)

- Hesai Technology (Chine)

- XenomatiX (Belgique)

- Cepton, Inc. (États-Unis)

- Innoviz Technologies (Israël)

- Quanergy Solution, Inc. (États-Unis)

Derniers développements sur le marché de la simulation LiDAR

- En mai 2025, DEKRA a étendu son infrastructure mondiale de tests en ouvrant un centre d'essais automobiles de pointe dans le Michigan, aux États-Unis, améliorant ainsi considérablement la capacité du marché à valider les technologies de conduite autonome. Ce centre renforce la confiance de l'industrie dans la simulation LiDAR en offrant des capacités complètes de test, de certification et de validation des LiDAR et autres systèmes de capteurs critiques, aidant ainsi les constructeurs automobiles à accélérer le déploiement des futures solutions de mobilité tout en garantissant la conformité aux normes de sécurité en constante évolution.

- En mars 2025, AVL a lancé sa suite logicielle de simulation améliorée, AVL SiL Suite, qui intègre des fonctionnalités et des améliorations avancées basées sur les retours clients pour répondre aux défis de test en constante évolution. En prenant en charge les environnements de test Software-In-the-Loop (SiL), Hardware-In-the-Loop (HiL) et virtuels, la nouvelle suite optimise l'efficacité de la simulation LiDAR, permettant aux OEM et aux développeurs de technologies d'obtenir une validation plus rapide et plus précise des capteurs et des systèmes de perception, favorisant ainsi une adoption plus large du développement basé sur la simulation.

- En juillet 2024, AVL a acquis 70 % du capital de FIFTY2 Technology, développeur de l'outil de simulation d'écoulements particulaires PreonLab, renforçant ainsi son écosystème de simulation. Cette acquisition permet à AVL d'offrir des capacités de tests virtuels plus sophistiquées et plus rentables, notamment la modélisation environnementale complexe, essentielle à la validation des systèmes LiDAR, élargissant ainsi le potentiel du marché des tests de capteurs haute fidélité pour diverses applications automobiles.

- En mai 2024, Valeo et Applied Intuition se sont associés pour co-développer une plateforme de simulation de jumeaux numériques centrée sur le LiDAR SCALA 3 de Valeo et les technologies de capteurs associées, renforçant ainsi l'intégration de la simulation pilotée par l'IA dans la conduite autonome. Cette plateforme permet une modélisation très précise des capteurs et de l'environnement pour les applications ADAS et prend en charge les tests SiL et HiL, permettant aux constructeurs de valider leurs algorithmes de perception dans divers scénarios réels et virtuels, accélérant ainsi l'innovation dans les solutions de mobilité basées sur le LiDAR.

- En février 2024, dSPACE a présenté une plateforme de simulation de capteurs de nouvelle génération, spécialement conçue pour les tests LiDAR, offrant un traitement amélioré des données en temps réel et une modélisation environnementale haute résolution. Ce lancement élargit le marché en permettant aux constructeurs automobiles et aux entreprises technologiques de réaliser une validation virtuelle plus précise et évolutive des systèmes LiDAR, réduisant ainsi le temps et les coûts associés aux tests physiques, tout en favorisant le développement de véhicules autonomes plus sûrs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.