Global Lined Valve Market

Taille du marché en milliards USD

TCAC :

%

USD

3.73 Billion

USD

5.56 Billion

2025

2033

USD

3.73 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.73 Billion | |

| USD 5.56 Billion | |

| % | |

|

Segmentation du marché mondial des vannes revêtues par type de produit (vannes à bille, vannes papillon, vannes à boisseau, vannes à guillotine, vannes à membrane et autres), matériau de revêtement (PTFE (polytétrafluoroéthylène), PFA (perfluoroalcoxy), FEP (fluorééthylène-propylène), ETFE (éthylène tétrafluoroéthylène) et autres), type d'actionnement (manuel, électrique, pneumatique et hydraulique), secteur d'utilisation finale (traitement chimique, pharmaceutique, pétrochimie, agroalimentaire, traitement de l'eau et des eaux usées, pâtes et papiers, exploitation minière et autres), par application (fonction d'isolation, fonction de régulation/modulation, fonction anti-refoulement, fonction de résistance à la corrosion, fonction de sécurité et de protection et autres), par canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033.

Taille du marché des vannes revêtues

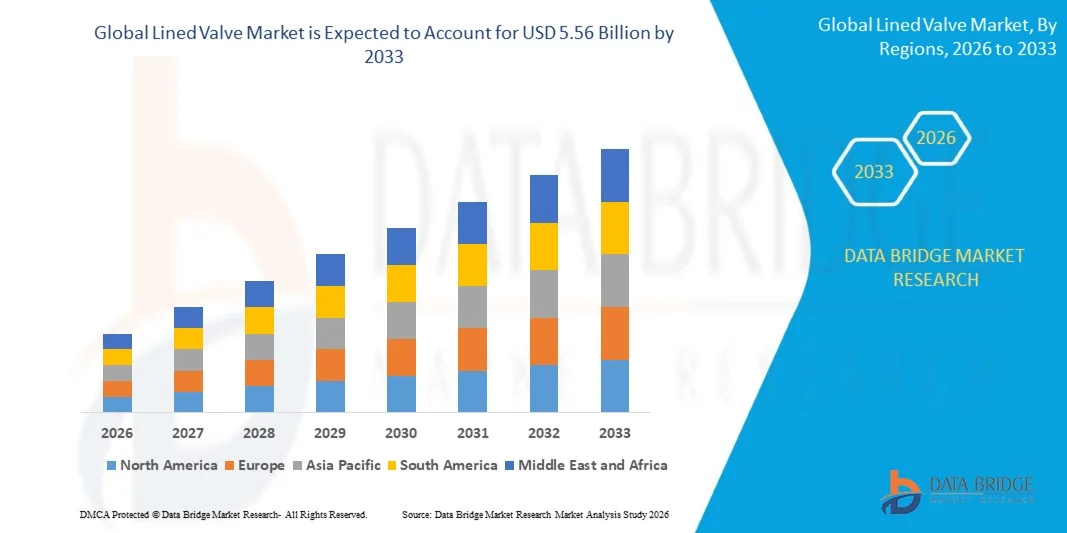

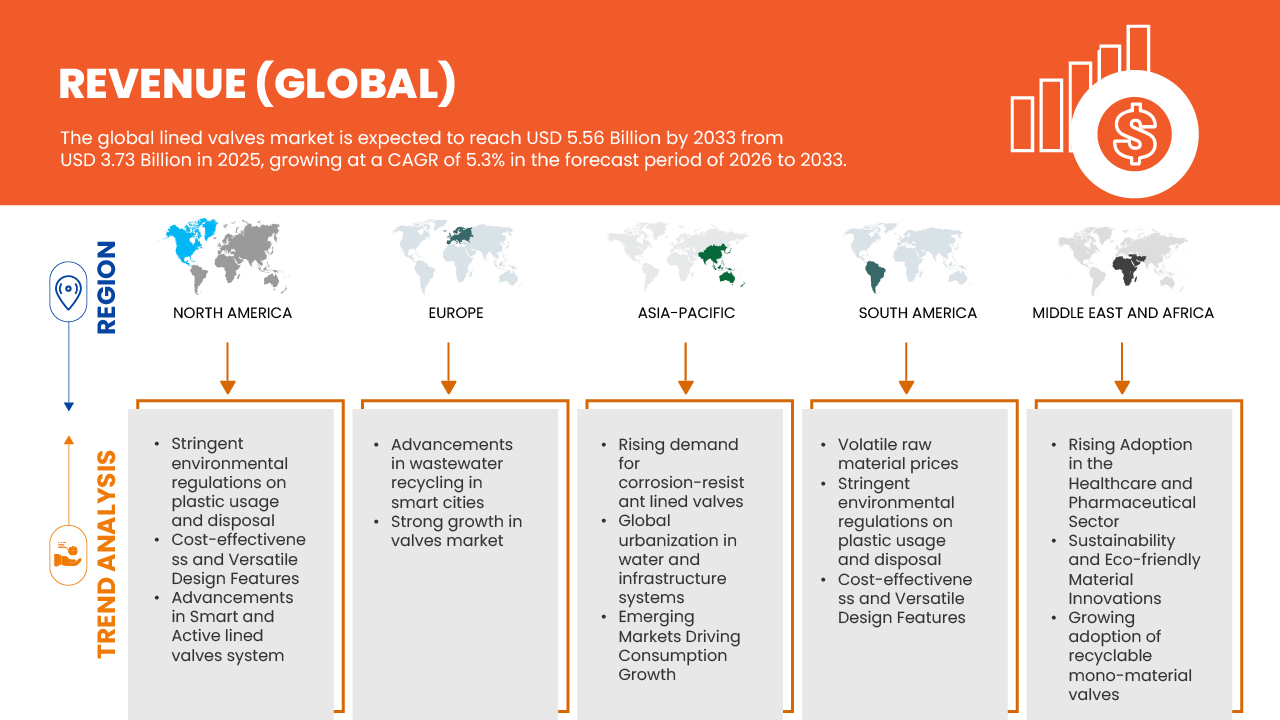

- Le marché mondial des vannes revêtues était évalué à 3,73 milliards de dollars en 2025 et devrait atteindre 5,56 milliards de dollars d'ici 2033 , avec un TCAC de 5,3 % au cours de la période de prévision.

- Le marché mondial des vannes revêtues connaît une croissance soutenue, portée par la demande croissante de solutions de contrôle des fluides résistantes à la corrosion dans les industries manipulant des fluides agressifs, toxiques et de haute pureté. Cette expansion est principalement soutenue par la croissance rapide des secteurs de la chimie, de la pétrochimie, de la pharmacie, du traitement de l'eau et des eaux usées, ainsi que des industries manufacturières spécialisées, où la sécurité opérationnelle, la conformité réglementaire et la longévité des équipements sont essentielles. Le besoin croissant de minimiser les fuites, de réduire les arrêts non planifiés et de prolonger la durée de vie des vannes dans des environnements d'exploitation difficiles continue d'accélérer leur adoption.

- Les progrès technologiques réalisés dans les matériaux de revêtement, la fabrication de précision, l'usinage CNC et les processus d'assurance qualité améliorent les performances, la précision dimensionnelle et la fiabilité des vannes. De plus, l'intégration de systèmes d'actionnement avancés, de l'automatisation et des technologies de surveillance numérique optimise le contrôle des processus, la maintenance prédictive et l'efficacité des installations, renforçant ainsi la pénétration du marché.

Analyse du marché des vannes revêtues

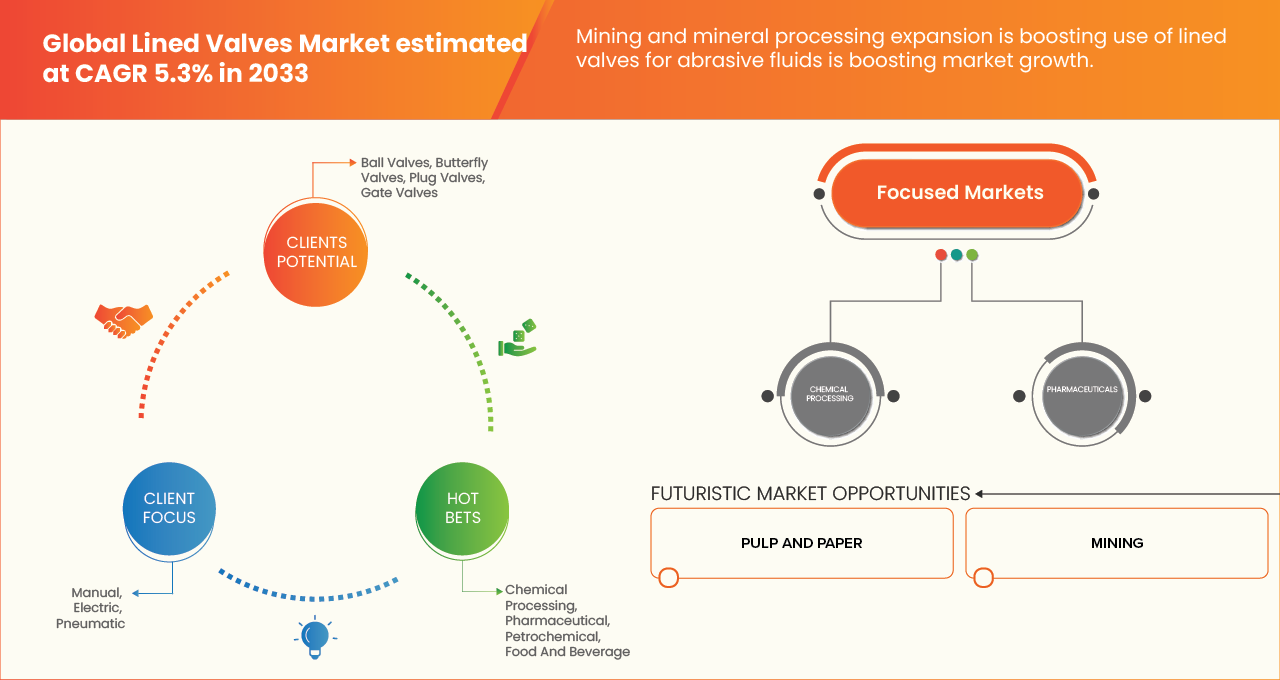

- Ce marché dessert diverses industries utilisatrices finales, notamment la chimie, la pétrochimie, l'industrie pharmaceutique, le pétrole et le gaz, le traitement de l'eau et des eaux usées, la production d'énergie, l'exploitation minière, la pâte à papier et la fabrication industrielle spécialisée. Les vannes revêtues jouent un rôle essentiel dans l'isolation des fluides, la régulation des débits, la prévention des retours d'eau, la protection de la sécurité et le transfert de fluides résistants à la corrosion, contribuant ainsi à l'efficacité opérationnelle, à la conformité réglementaire et à la sécurité des installations.

- La région Asie-Pacifique devrait dominer le marché mondial des vannes revêtues en 2026, avec une part de marché de 42,59 %, et enregistrer un taux de croissance annuel composé (TCAC) de 5,7 %. Cette position dominante s'explique par une forte expansion industrielle et des investissements stratégiques. Le secteur pétrolier et gazier du royaume est le principal moteur de la demande, alimenté par d'importants projets d'infrastructure, la modernisation des raffineries et les initiatives de production de gaz non conventionnel dans le cadre de la Vision 2030, qui privilégient les vannes fiables pour la gestion des hautes pressions dans les opérations pétrochimiques et énergétiques.

- En 2026, le segment des vannes à bille devrait dominer le marché avec une part de marché de 25,27 %, affichant le taux de croissance annuel composé (TCAC) le plus élevé de 5,9 % au cours de la période de prévision 2026-2033 sur le marché mondial des emballages de vannes revêtues, sous l'impulsion d'une demande croissante dans les secteurs du pétrole et du gaz, de la pétrochimie et des infrastructures hydrauliques.

Portée du rapport et segmentation du marché des vannes revêtues

|

Attributs |

Aperçu du marché des clés de soupapes revêtues |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des vannes revêtues

« Intégration rapide des technologies d'automatisation et d'Internet des objets dans les vannes revêtues »

- L'analyse prédictive via des capteurs IoT analyse en continu les données de vibration, de pression et de température, prévoyant les pannes potentielles avant qu'elles ne perturbent les opérations dans la chaleur extrême du désert ou les flux corrosifs courants dans les raffineries saoudiennes.

- La surveillance à distance élimine les inspections manuelles fréquentes sur de vastes champs pétroliers comme celui de Ghawar, réduisant ainsi les coûts de main-d'œuvre et de déplacement tout en permettant un contrôle centralisé depuis les centres de Riyad. L'analyse des données optimise les calendriers de maintenance et diminue les coûts d'exploitation globaux grâce à l'intégration avec les systèmes SCADA pour une gestion de flotte simplifiée.

- Les systèmes d'arrêt automatique se déclenchent instantanément en cas d'anomalie, prévenant ainsi les fuites de substances dangereuses et se conformant aux réglementations strictes de Saudi Aramco et du CCG, telles que la norme API 6D. L'enregistrement des données IoT fournit des pistes d'audit pour la conformité environnementale, un impératif face aux exigences croissantes en matière d'ESG dans les installations de dessalement et de GNL. Cette traçabilité accrue permet également de réduire les coûts d'assurance grâce à des données de fiabilité éprouvées.

Dynamique du marché des vannes revêtues

Conducteur

« La croissance du secteur pharmaceutique accroît la demande de vannes revêtues résistantes à la corrosion. »

- La croissance du secteur pharmaceutique accroît considérablement la demande de vannes à revêtement résistant à la corrosion en raison des exigences strictes de l'industrie en matière de pureté, de sécurité et de fiabilité des processus.

- La fabrication de produits pharmaceutiques implique la manipulation de produits chimiques, de solvants, d'acides et de principes actifs pharmaceutiques très agressifs qui dégradent rapidement les vannes métalliques classiques. Les vannes revêtues, généralement traitées avec des matériaux tels que le PTFE ou le PFA, offrent une excellente résistance à la corrosion tout en prévenant la contamination du produit, ce qui les rend parfaitement adaptées aux procédés de fabrication de médicaments sensibles.

- À mesure que les entreprises pharmaceutiques augmentent leurs capacités de production et investissent dans de nouvelles installations pour répondre aux besoins croissants en matière de soins de santé, l'installation d'équipements de contrôle des flux hygiéniques et durables devient une priorité.

- De plus, l'adoption croissante de formulations pharmaceutiques avancées et de procédés de synthèse chimique complexes exige des vannes capables de résister à des nettoyages et à des stérilisations fréquents, ainsi qu'à une exposition à des milieux agressifs, sans que leurs performances en soient altérées. Les exigences réglementaires visant à maintenir une qualité de produit constante et à respecter des normes de validation rigoureuses encouragent également l'utilisation de vannes revêtues, qui offrent une longue durée de vie et un fonctionnement stable.

- L'évolution du secteur vers une production en continu et une automatisation accrue alimente la demande en vannes fiables qui minimisent les temps d'arrêt et les risques liés à la maintenance. L'ensemble de ces facteurs fait des vannes à revêtement anticorrosion un élément essentiel au développement et à l'excellence opérationnelle de l'industrie pharmaceutique.

Retenue/Défi

« La volatilité des prix des matières premières accentue la pression sur les coûts pour les fabricants de vannes revêtues. »

- La volatilité des prix des matières premières exerce une forte pression sur les coûts des fabricants de vannes revêtues et freine la croissance globale du marché. Ces vannes dépendent fortement de matériaux spécifiques tels que les fluoropolymères, les élastomères et les métaux de haute qualité comme les alliages de nickel, l'acier inoxydable, le titane, etc., dont les prix sont souvent sujets à des fluctuations dues aux perturbations des chaînes d'approvisionnement, aux variations du coût de l'énergie et aux incertitudes géopolitiques.

- Lorsque les prix de ces intrants augmentent de façon imprévisible, les fabricants éprouvent des difficultés à prévoir avec précision leurs coûts de production et à établir des stratégies de prix stables. Cette incertitude comprime les marges bénéficiaires, notamment pour les entreprises liées par des contrats d'approvisionnement à long terme ou des accords à prix fixe.

- Les fabricants de petite et moyenne taille sont particulièrement vulnérables, car leur pouvoir de négociation auprès des fournisseurs est limité et leur capacité à absorber les hausses de coûts soudaines est moindre. Afin de préserver leurs marges, ils peuvent répercuter ces coûts plus élevés sur leurs clients, ce qui rend les vannes revêtues moins compétitives par rapport aux autres solutions. Cela peut retarder les décisions d'achat ou inciter les utilisateurs finaux à se tourner vers des alternatives moins coûteuses, freinant ainsi la croissance de la demande.

- De plus, la volatilité des coûts des matières premières peut perturber la planification des approvisionnements et la gestion des stocks, engendrant des inefficacités et des délais de livraison plus longs. Les difficultés financières qui en résultent limitent souvent la capacité des fabricants à investir dans l'innovation produit, l'expansion des capacités de production et l'amélioration de la qualité. L'ensemble de ces facteurs freine la dynamique du marché et constitue un obstacle à la croissance durable du secteur des vannes revêtues.

Étendue du marché des vannes revêtues

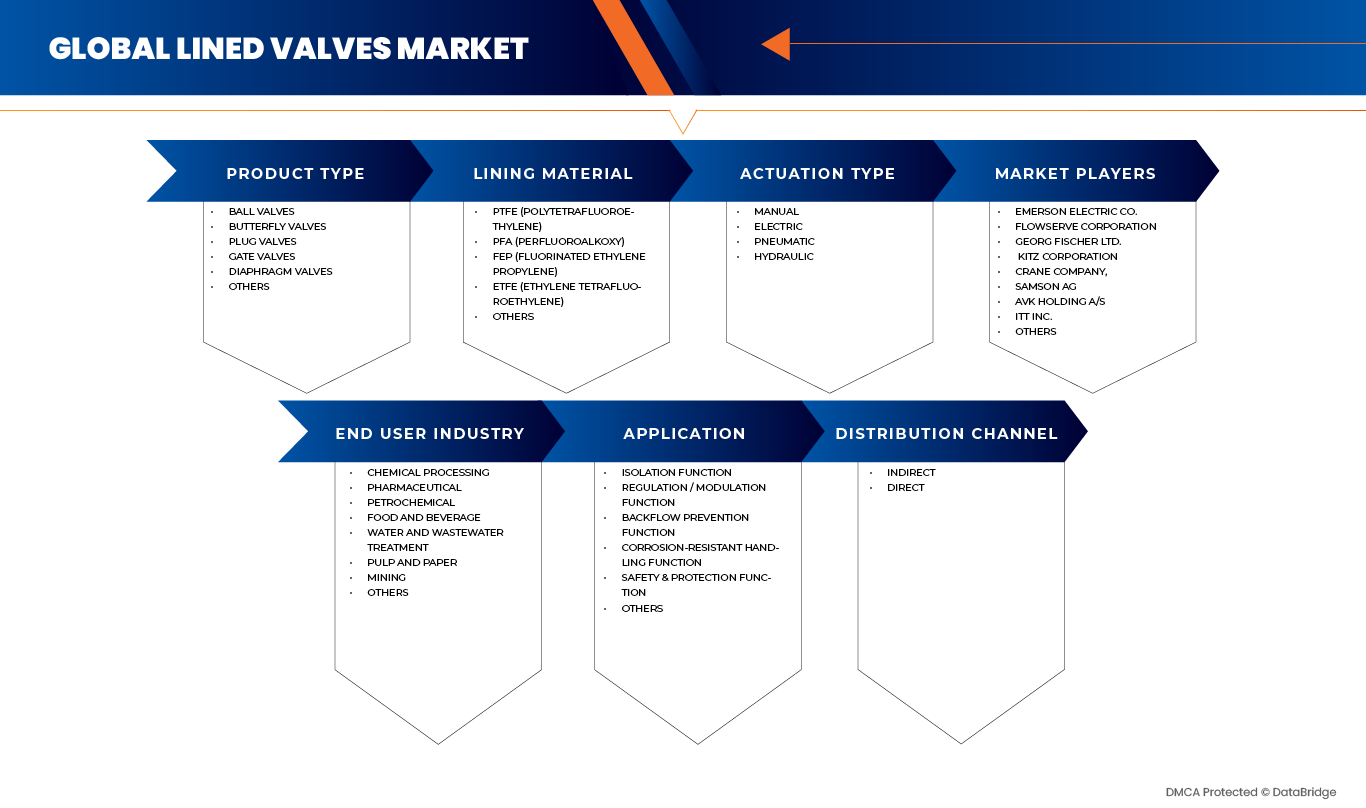

Le marché mondial des vannes revêtues est segmenté en six segments notables, basés sur le type de produit, le matériau de revêtement, le type d'actionnement, le secteur d'utilisation finale, l'application et le canal de distribution.

Par type de produit

Le marché mondial des vannes revêtues est segmenté, selon le type de produit, en vannes à boisseau sphérique, vannes papillon, clapets anti-retour, vannes à guillotine, vannes à soupape, vannes à boisseau conique, vannes à membrane et autres. En 2026, le segment des vannes à boisseau sphérique devrait dominer ce marché, représentant la part la plus importante (25,27 %). Cette domination s'explique par leur adéquation inégalée aux flux d'hydrocarbures à haute pression dans l'industrie pétrolière et gazière, où leur fonctionnement rapide par quart de tour garantit une fermeture instantanée et des fuites minimales, même en milieux corrosifs.

Le segment des vannes à bille devrait connaître la plus forte croissance annuelle composée (TCAC) de 6,1 % grâce à l'augmentation des investissements dans les infrastructures et aux progrès technologiques adaptés à la domination du secteur pétrolier et gazier.

Par matériau de doublure

Le marché mondial des vannes revêtues est segmenté, selon le matériau de revêtement, en PTFE (polytétrafluoroéthylène), PFA (perfluoroalcoxy), FEP (fluorure d'éthylène-propylène), ETFE (éthylène tétrafluoroéthylène) et autres. En 2026, le segment du PTFE devrait dominer ce marché, représentant la part la plus importante (40,69 %), grâce à son inertie chimique inégalée et à sa large compatibilité avec les milieux agressifs des secteurs pétrolier, gazier et pétrochimique.

Le segment PFA (perfluoroalcoxy) devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,6 % grâce à sa résistance mécanique et à sa flexibilité supérieures à celles du PTFE, permettant des revêtements plus minces pour des diamètres plus grands dans les applications pétrochimiques à haute pression.

Par type d'actionnement

Le marché mondial des vannes revêtues est segmenté selon le type d'actionnement : manuel, électrique, pneumatique et hydraulique. En 2026, le segment manuel devrait dominer ce marché, représentant la part la plus importante (46,94 %), grâce à sa fiabilité éprouvée, sa simplicité et sa rentabilité pour les opérations courantes dans les installations pétrolières, gazières et de traitement des eaux.

Le segment pneumatique devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,9 % grâce à son intégration transparente avec les systèmes de contrôle de processus automatisés dans les raffineries de pétrole et de gaz et les usines chimiques en expansion, où la disponibilité d'air comprimé permet une actionnement rapide.

Par secteur d'activité utilisateur final

Selon le secteur d'utilisation finale, le marché mondial des vannes revêtues se segmente en plusieurs industries : chimie, pétrochimie, traitement de l'eau et des eaux usées, industrie pharmaceutique, agroalimentaire, pâtes et papiers, mines et autres. En 2026, le segment de la chimie devrait dominer ce marché, avec une part de 30,43 %, grâce à la manipulation intensive d'acides, de bases et de solvants corrosifs dans les complexes pétrochimiques en expansion. Dans ces complexes, les vannes revêtues préviennent la contamination et garantissent l'intégrité des procédés.

Le segment du traitement de l'eau et des eaux usées devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,8 % en raison de la grave pénurie d'eau qui entraîne des investissements massifs dans le dessalement et le recyclage dans les pays du CCG.

Sur demande

Selon leur application, les vannes revêtues sont segmentées en plusieurs catégories : résistance à la corrosion, isolation, régulation/modulation, prévention du reflux, sécurité et protection, et autres. En 2026, le segment de la résistance à la corrosion devrait dominer ce marché, représentant la part la plus importante (37,46 %), en raison de la présence fréquente de produits chimiques agressifs, d’acides et de saumures à forte salinité dans les raffineries de pétrole et de gaz ainsi que dans les usines pétrochimiques, où les vannes métalliques standard se dégradent rapidement.

Le segment des fonctions de régulation/modulation devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,8 % en raison de la demande croissante de contrôle précis du débit et de la pression dans les systèmes automatisés de traitement chimique et de traitement de l'eau, dans le contexte des améliorations d'infrastructure prévues par Vision 2030.

Par canal de distribution

Selon le canal de distribution, le marché mondial des vannes revêtues est segmenté en distribution directe et indirecte. En 2026, le segment de la distribution directe devrait dominer ce marché, représentant la part la plus importante (63,53 %), grâce à sa conception simple qui permet une mise en service immédiate et fiable dans les applications d'isolation critiques des oléoducs et gazoducs ainsi que des usines chimiques, où la simplicité prime sur la complexité.

Le segment direct devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,4 % en raison de la multiplication des projets d'infrastructure et du besoin de solutions d'arrêt fiables et nécessitant peu d'entretien dans les champs pétroliers et gaziers éloignés et les installations chimiques en expansion.

Analyse régionale du marché des vannes revêtues

- La région Asie-Pacifique représente l'un des marchés de vannes revêtues les plus matures et les plus importants au monde, grâce à son secteur pétrolier et gazier dominant, aux vastes projets d'infrastructure de la Vision 2030 et aux efforts stratégiques de diversification économique.

- L'Afrique du Sud connaît une demande soutenue pour des solutions de vannes revêtues de pointe, soutenue par son secteur pétrolier et gazier florissant, ses ambitieux projets d'expansion du dessalement et une diversification rapide de ses infrastructures dans le cadre de visions nationales telles que la Stratégie énergétique du Brésil à l'horizon 2050.

- L'écosystème émergent des vannes revêtues en Amérique du Nord contribue de manière constante à la croissance du marché régional grâce à son secteur minier robuste, à ses infrastructures de traitement de l'eau en expansion et à ses investissements stratégiques dans la diversification industrielle.

Analyse du marché des vannes revêtues en Chine

Le marché chinois des vannes revêtues connaît une croissance soutenue, portée par le vaste secteur pétrolier et gazier du pays, qui exige des vannes résistantes à la corrosion pour la manipulation de produits chimiques agressifs dans les raffineries et les usines pétrochimiques. Les initiatives Vision 2030 accélèrent cette tendance grâce à des projets d'infrastructures massifs tels que NEOM, l'expansion des usines de dessalement et le développement des énergies renouvelables, nécessitant des vannes revêtues durables pour le traitement de l'eau et la production d'électricité. L'industrialisation et l'urbanisation rapides, ainsi que les investissements dans les infrastructures de GNL et d'hydrogène, stimulent encore davantage la demande.

Analyse du marché des vannes revêtues en Amérique du Nord

Le marché nord-américain des vannes revêtues devrait connaître une croissance soutenue, portée par la demande croissante de solutions de pointe, elle-même alimentée par un secteur pétrolier et gazier dynamique, des projets ambitieux de dessalement et une diversification rapide des infrastructures, conformément aux orientations nationales. Un cadre réglementaire favorable aux matériaux durables, à la recyclabilité et à la réduction des déchets plastiques encourage le développement de films coulés biosourcés et de faible épaisseur aux États-Unis, au Canada et au Mexique.

Analyse du marché américain des vannes revêtues

Le marché américain des vannes revêtues détiendra la plus grande part de marché en Amérique du Nord en 2026, ce qui explique la forte demande en vannes résistantes à la corrosion pour la manipulation de produits chimiques agressifs dans les raffineries et les usines pétrochimiques. L'accent mis par le pays sur les matériaux recyclables, les emballages intelligents et les lignes d'emballage à grande vitesse accélère l'adoption des solutions avancées de revêtement par film coulé.

Aperçu du marché européen des vannes revêtues

Le marché européen des vannes revêtues devrait connaître une croissance régulière, portée par la demande croissante de solutions de vannes revêtues de pointe, soutenue par un secteur pétrolier et gazier dynamique, des projets ambitieux de dessalement et une diversification rapide des infrastructures dans le cadre des stratégies nationales. Un cadre réglementaire favorable aux matériaux durables, à la recyclabilité et à la réduction des déchets plastiques encourage le développement de films coulés biosourcés et à épaisseur réduite en Allemagne, en Italie, en France et au Royaume-Uni.

Analyse du marché allemand des vannes revêtues

Le marché allemand des vannes revêtues connaît une croissance stable, portée par une forte demande de vannes haut de gamme résistantes à la corrosion, destinées à la manipulation de produits chimiques agressifs dans les raffineries et les usines pétrochimiques. L'accent mis en Allemagne sur les matériaux recyclables, les emballages intelligents et les lignes de conditionnement à grande vitesse accélère l'adoption de solutions de revêtement par film coulé de pointe.

Part de marché des vannes revêtues

L'industrie des vannes revêtues est principalement dominée par des entreprises bien établies, notamment :

- Emerson Electric Co. (États-Unis)

- Flowserve Corporation (États-Unis)

- Georg Fischer Ltd. (Suisse)

- KITZ Corporation (Japon)

- Crane Company (États-Unis)

- SAMSON AG (Allemagne)

- AVK Holding A/S (Danemark)

- ITT Inc. (États-Unis)

- Bray International (États-Unis)

- Richter Chemie-technik Gmbh (Idex Corporation) (Allemagne)

- Chemvalve-schmid Ag (Suisse)

- Asahi Yukizai Corporation / Asahi/Amérique (Japon)

- Unp Polyvalves (Inde) Pvt. Ltd. (Inde)

- Nivz Valves & Automation (Inde)

- Frenstar Valves Ltd (Inde)

- Aira Euro Automation Pvt. Ltd. (Inde)

- ICON Valves & Engineering Pvt. Ltd. (Inde)

- Andronaco Industries (Chemtite) (États-Unis)

- Chemtech Polyplast Private Limited (Inde)

- Bflon (Inde)

- Zhejiang Youfumi Valve Co., Ltd. (Chine)

- Lianke Valve Co., Ltd. (Chine)

- Mvs Valves Pvt. Ltd. (Inde)

- Galaxy Thermoplast Pvt. Ltd. (Inde)

- Flow Line Valve Pvt. Ltd. (Inde)

- Polycoat Flowchem Pvt. Ltd (Inde)

Dernières évolutions du marché des vannes revêtues

- En janvier 2026, Crane Company finalise l'acquisition de Precision Sensors & Instrumentation. Crane Company (NYSE : CR) a annoncé avoir finalisé l'acquisition de Precision Sensors & Instrumentation (PSI) auprès de Baker Hughes (NASDAQ : BKR). PSI est spécialisée dans les technologies de capteurs pour les secteurs de l'aérospatiale, du nucléaire et des procédés industriels. Crane abordera cette acquisition lors de sa conférence téléphonique sur les résultats du quatrième trimestre 2025, prévue le 26 janvier 2026, suivie d'une téléconférence le 27 janvier 2026. Les investisseurs pourront accéder à la conférence et aux diapositives sur le site web de l'entreprise. Cette acquisition renforce le portefeuille technologique de Crane et améliore ses capacités en matière de solutions de capteurs avancées pour des marchés industriels clés.

- En janvier 2026, Emerson (NYSE : EMR) a été désignée « Entreprise IoT industrielle de l’année 2026 » par les IoT Breakthrough Awards pour son innovation et son leadership technologique. Suite à l’acquisition d’Aspen Technology en 2025, Emerson propose une suite technologique IoT industrielle complète, accompagnant des secteurs tels que l’énergie, les sciences de la vie, l’aérospatiale et les semi-conducteurs grâce à des opérations autonomes basées sur l’IA. Sa plateforme d’automatisation logicielle et axée sur les données permet un déploiement plus rapide, une modernisation fluide et des performances optimisées pour les opérations critiques. Cette distinction renforce la position d’Emerson en tant que leader mondial de l’automatisation, favorisant la transformation numérique et l’excellence opérationnelle pour ses clients industriels à travers le monde.

- En novembre 2025, Emerson (NYSE : EMR) a été sélectionnée par la multinationale minière South32 pour fournir des solutions d'automatisation avancées à sa mine d'Hermosa en Arizona, sa première mine de nouvelle génération. La gamme de logiciels d'Emerson, notamment la plateforme DeltaV, permettra la mise en place d'un centre d'opérations à distance centralisé, optimisant ainsi la sécurité, l'efficacité et la performance environnementale. Ce projet vise à produire des métaux critiques tels que le zinc, l'argent et le plomb, essentiels aux énergies renouvelables, aux transports et aux infrastructures bas carbone. La technologie d'automatisation d'Emerson aide South32 à améliorer son efficacité opérationnelle tout en minimisant son impact environnemental à la mine d'Hermosa.

- En novembre 2025, Flowserve participera à des conférences investisseurs. Flowserve Corporation (NYSE : FLS), leader mondial des produits et services de contrôle des fluides, a annoncé sa participation à plusieurs conférences investisseurs à venir. Le PDG, Scott Rowe, et la directrice financière, Amy Schwetz, participeront à la Baird Global Industrial Conference le 12 novembre, au cours de laquelle M. Rowe interviendra également lors d'une table ronde. L'entreprise participera à des réunions lors de la UBS Global Industrials and Transportation Conference le 2 décembre, et Mme Schwetz à la Goldman Sachs Industrials and Materials Conference le 3 décembre, où elle prendra également la parole lors d'une table ronde. Les webdiffusions et les rediffusions seront disponibles sur le site web des relations investisseurs de Flowserve. Cette initiative renforce la transparence et l'engagement auprès des investisseurs du monde entier.

- En mars 2025, Flowserve a lancé la pompe INNOMAG TB-MAG Dual Drive, la première pompe sans garniture mécanique au monde dotée d'un véritable système de confinement secondaire, établissant ainsi une nouvelle norme de sécurité. Cette pompe est équipée d'une double étanchéité hermétique et d'un système de confinement indépendant, empêchant les fuites et protégeant le moteur même en cas de panne. Conçue pour les produits chimiques dangereux, elle comprend un revêtement non métallique résistant à la corrosion et supporte des concentrations de solides jusqu'à 30 %. Sa conception modulaire permet de convertir les pompes INNOMAG TB-MAG standard en version Dual Drive ou de l'acquérir comme unité complète. Cette innovation s'inscrit dans la stratégie de diversification, de décarbonation et de numérisation de Flowserve.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES VANNES REVÊTUES

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.2 PERSPECTIVES DE LA MARQUE

4.2.1 EXPLICATION :

4.2.1.1 ANALYSE AU NIVEAU DE LA MARQUE :

4.2.1.2 ANALYSE AU NIVEAU DE L'ENTREPRISE :

4.2.1.3 TENDANCES SPÉCIFIQUES À L'APPLICATION :

4.3 PROGRÈS TECHNOLOGIQUES

4.3.1 APERÇU

4.3.2 MATÉRIAUX AVANCÉS : REPOUSSER LES FRONTIÈRES DE LA PERFORMANCE

4.3.2.1 POLYMÈRES HAUTE PERFORMANCE

4.3.2.2 REVÊTEMENTS COMPOSITES ET HYBRIDES

4.3.3 FABRICATION DE PRÉCISION ET TECHNOLOGIES ADDITIVES

4.3.3.1 IMPRESSION 3D ET FABRICATION ADDITIVE

4.3.3.2 USINAGE CNC AVANCÉ

4.3.4 SYSTÈMES DE VANNES INTELLIGENTES ET INTÉGRATION DE L'AUTOMATISATION

4.3.4.1 VANNES COMPATIBLES AVEC L'IOT

4.3.4.2 SYSTÈMES D'ACTIONNEMENT ET DE COMMANDE

4.3.5 TECHNOLOGIES D'ÉTANCHÉITÉ AMÉLIORÉES

4.3.5.1 JOINTS DE NOUVELLE GÉNÉRATION

4.3.5.2 JOINTS AUTO-AJUSTABLES ET ADAPTATIFS

4.3.6 OUTILS DE CONCEPTION ET DE SIMULATION NUMÉRIQUES

4.3.6.1 SIMULATIONS CFD ET FEA

4.3.6.2 TECHNOLOGIE DU JUMEAU NUMÉRIQUE

4.3.7 CONSIDÉRATIONS RELATIVES À LA DURABILITÉ ET AU CYCLE DE VIE

4.3.7.1 MATÉRIAUX ÉCO-RESPONSABLES

4.3.7.2 OPTIMISATION DES COÛTS DU CYCLE DE VIE

4.3.8 L'INDUSTRIE 4.0 ET L'ANALYSE DES DONNÉES

4.3.9 IMPACT SUR LE MARCHÉ ET ADOPTION PAR L'INDUSTRIE

4.3.10 CONCLUSION

4.4 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.4.1 CAPACITÉS TECHNIQUES ET PERFORMANCES DU PRODUIT

4.4.2 ASSURANCE QUALITÉ ET CONFORMITÉ RÉGLEMENTAIRE

4.4.3 EXPÉRIENCE DANS L'INDUSTRIE ET RÉFÉRENCES D'APPLICATION

4.4.4 PROPOSITION DE COÛT ET DE VALEUR DU CYCLE DE VIE

4.4.5 PERSONNALISATION ET ASSISTANCE TECHNIQUE

4.4.6 CAPACITÉ DE LIVRAISON ET FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.4.7 SERVICE APRÈS-VENTE ET ASSISTANCE TECHNIQUE

4.4.8 TRANSPARENCE DES PRIX ET CONDITIONS COMMERCIALES

4.4.9 CAPACITÉS NUMÉRIQUES ET ACCÈS À LA DOCUMENTATION

4.4.10 CONCLUSION

4.5 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.5.1 INTRODUCTION

4.5.2 DÉCISIONS D'ACHAT BASÉES SUR L'APPLICATION

4.5.3 SPÉCIFICATIONS TECHNIQUES ET ÉVALUATION INGÉNIEUSE

4.5.4 ASSURANCE QUALITÉ, CONFORMITÉ ET CONSIDÉRATIONS RELATIVES À LA SÉCURITÉ

4.5.5 COÛT DU CYCLE DE VIE ET COMPORTEMENT D'ACHAT BASÉ SUR LA VALEUR

4.5.6 PROCESSUS DE DÉCISION MULTI-ACTEURS

4.5.7 VARIATIONS RÉGIONALES DU COMPORTEMENT D'ACHAT

4.5.8 INFLUENCE DE LA NUMÉRISATION ET DE L'ACCÈS À L'INFORMATION

4.5.9 CONCLUSION

4.6 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.6.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.6.1.1 COENTREPRISES

4.6.1.2 FUSIONS ET ACQUISITIONS

4.6.1.3 LICENCES ET PARTENARIATS

4.6.1.4 COLLABORATIONS TECHNOLOGIQUES

4.6.1.5 CESSIONS STRATÉGIQUES

4.6.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.6.3 STADE DE DÉVELOPPEMENT

4.6.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.6.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.6.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.6.7 PERSPECTIVES D'AVENIR

4.7 ANALYSE DE LA CHAÎNE DE VALEUR

4.7.1 LOGISTIQUE D'ENTRÉE

4.7.2 OPÉRATIONS

4.7.3 LOGISTIQUE SORTANTE

4.7.4 MARKETING ET VENTES

4.7.5 SERVICE

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 TAUX DARIFRAGRAPHIQUES ACTUELS DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.7.3 STATUT D'ACCRÉDITATION (Y COMPRIS MFTN)

5.7.4 PARCOURS CORRECTIONNEL

5.7.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZES/PARCS INDUSTRIELS

6. COUVERTURE RÉGLEMENTAIRE

6.1 CODES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DES DANGERS

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 LA CROISSANCE DU SECTEUR PHARMACEUTIQUE AUGMENTE LA DEMANDE DE VANNES À REVÊTEMENT RÉSISTANT À LA CORROSION

7.1.2 L'EXPANSION DU SECTEUR MINIER ET DU TRAITEMENT DES MINÉRAUX STIMULE L'UTILISATION DE VANNES REVÊTUES POUR LES FLUIDES ABRASIFS

7.1.3 L'URBANISATION MONDIALE STIMULE LA DEMANDE DE VANNES À REVÊTEMENT DURABLE DANS LES SYSTÈMES D'EAU ET D'INFRASTRUCTURE

7.1.4 LA CROISSANCE DE L'INDUSTRIE CHIMIQUE STIMULE L'ADOPTION DE VANNES REVÊTUES POUR LA MANIPULATION DE PRODUITS CHIMIQUES AGRESSIFS

7.2 MESURES DE RETENUE

7.2.1 LA HAUSSE DES PRIX DES MATIÈRES PREMIÈRES VOLATILES EXAGÈRE LES PRESSIONS SUR LES COÛTS POUR LES FABRICANTS DE VANNES REVÊTUES

7.2.2 LES COÛTS INITIAUX ÉLEVÉS LIMITENT L'ADOPTION PAR RAPPORT AUX VANNES CONVENTIONNELLES

7.3 OPPORTUNITÉS

7.3.1 ACCROÎTRE LES INVESTISSEMENTS DANS LA FABRICATION DE BATTERIES LITHIUM-ION

7.3.2 DEMANDE CROISSANTE DE RECYCLAGE DES EAUX USÉES DANS LES VILLES INTELLIGENTES

7.3.3 Les revêtements en fluoropolymère améliorés augmentent l'efficacité et la durée de vie des soupapes.

7.4 DÉFIS

7.4.1 LES PERTURBATIONS DES CHAÎNES D'APPROVISIONNEMENT MONDIALES AFFECTENT LA PRODUCTION ET LA LIVRAISON EN TEMPS TEMPS

7.4.2 LA DIFFÉRENCE DES NORMES DE CERTIFICATION INTERNATIONALES COMPLIQUE L'ACCÈS AU MARCHÉ ET LA CONFORMITÉ

8. MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 VANNES À BILLE

8.3 VANNES PAPILLON

8.4 CLAPETS ANTI-RETOUR

8.5 VANNES À GUICHET

8.6 VANNES À GLOBE

8.7 SOUPAPES À BOUCHON

8.8 VALVES À DIAPHRAGME

8,9 AUTRES

8.1 MARCHÉ MONDIAL DES VANNES À BILLE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.10.1 VANNES À BILLE À REVÊTEMENT PTFE

8.10.2 VANNES À BILLE DOUBLES EN PFA

8.10.3 VANNES À BILLE À REVÊTEMENT FEP

8.10.4 VANNES À BILLE DOUBLURE ETFE

8.11 MARCHÉ MONDIAL DES VANNES À BILLE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.11.1 BALLE FLOTTANTE

8.11.2 BOULE MONTÉE SUR LE TOURILLON

8.12 VANNES À BILLE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.12.1 ASIE-PACIFIQUE

8.12.2 AMÉRIQUE DU NORD

8.12.3 EUROPE

8.12.4 AMÉRIQUE DU SUD

8.12.5 MOYEN-ORIENT ET AFRIQUE

8.13 MARCHÉ MONDIAL DES VANNES PAPILLON SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.13.1 VANNES PAPILLON À REVÊTEMENT PTFE

8.13.2 VANNES PAPILLON À REVÊTEMENT PFA

8.14 MARCHÉ MONDIAL DES VANNES PAPILLON SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.14.1 TYPE DE PLAQUETTE

8.14.2 TYPE DE CROCHE

8.15 VANNES PAPILLON SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.15.1 ASIE-PACIFIQUE

8.15.2 AMÉRIQUE DU NORD

8.15.3 EUROPE

8.15.4 AMÉRIQUE DU SUD

8.15.5 MOYEN-ORIENT ET AFRIQUE

8.16 MARCHÉ MONDIAL DES CLAPETS ANTI-RETOUR SUR LES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.16.1 MANUEL

8.16.2 ÉLECTRIQUE

8.16.3 PNEUMATIQUE

8.16.4 HYDRAULIQUE

8.17 MARCHÉ MONDIAL DES CLAPETS ANTI-RETOUR SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.17.1 TYPE À BASCULE

8.17.2 TYPE DE PLAQUETTE

8.17.3 CONTRÔLE DE L'ASCENSEUR

8.17.4 CONTRÔLE DE LA PLAQUE DOUBLE

8.17.5 VÉRIFICATION DES BALLES

8.18 CLAPETS ANTI-RETOUR SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.18.1 ASIE-PACIFIQUE

8.18.2 AMÉRIQUE DU NORD

8.18.3 EUROPE

8.18.4 AMÉRIQUE DU SUD

8.18.5 MOYEN-ORIENT ET AFRIQUE

8.19 MARCHÉ MONDIAL DES VANNES À GUIDAGE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.19.1 MANUEL

8.19.2 ÉLECTRIQUE

8.19.3 PNEUMATIQUE

8.19.4 HYDRAULIQUE

8.2 VANNES À GUIDAGE MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.20.1 PORTE EN CÔTÉ

8.20.2 PORTE DU COUTEAU

8.20.3 PORTE COULISSANTE PARALLÈLE

8.21 VANNES À GUICHET SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.21.1 ASIE-PACIFIQUE

8.21.2 AMÉRIQUE DU NORD

8.21.3 EUROPE

8.21.4 AMÉRIQUE DU SUD

8.21.5 MOYEN-ORIENT ET AFRIQUE

8.22 MARCHÉ MONDIAL DES VANNES À GLOBE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.22.1 MANUEL

8.22.2 ÉLECTRIQUE

8.22.3 PNEUMATIQUE

8.22.4 HYDRAULIQUE

8.23 MARCHÉ MONDIAL DES VANNES À GLOBE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.23.1 MODÈLE DROIT

8.23.2 MODÈLE D'ANGLE

8.23.3 MODÈLE EN Y

8.24 VANNES À GLOBE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.24.1 ASIE-PACIFIQUE

8.24.2 AMÉRIQUE DU NORD

8.24.3 EUROPE

8.24.4 AMÉRIQUE DU SUD

8.24.5 MOYEN-ORIENT ET AFRIQUE

8.25 VANNES À BOUCHON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.25.1 VANNES À BOUCHON REVÊTUES DE PTFE

8.25.2 VANNES À BOUCHON REVÊTUES DE PFA

8.26 VANNES À BOUCHON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.26.1 FICHE STANDARD

8.26.2 BOUCHON LUBRIFIÉ

8.27 MARCHÉ MONDIAL DES VANNES À BOUCHON DANS LES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.27.1 MANUEL

8.27.2 PNEUMATIQUE

8.27.3 ÉLECTRIQUE

8.27.4 HYDRAULIQUE

8.28 VANNES À BOUCHON SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.28.1 ASIE-PACIFIQUE

8.28.2 AMÉRIQUE DU NORD

8.28.3 EUROPE

8.28.4 AMÉRIQUE DU SUD

8.28.5 MOYEN-ORIENT ET AFRIQUE

8.29 MARCHÉ MONDIAL DES VANNES À DIAPHRAGME SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.29.1 MANUEL

8.29.2 PNEUMATIQUE

8.29.3 ÉLECTRIQUE

8.29.4 HYDRAULIQUE

8.3 VANNES À DIAPHRAGME SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.30.1 ASIE-PACIFIQUE

8.30.2 AMÉRIQUE DU NORD

8.30.3 EUROPE

8.30.4 AMÉRIQUE DU SUD

8.30.5 MOYEN-ORIENT ET AFRIQUE

8.31 AUTRES VANNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.31.1 ASIE-PACIFIQUE

8.31.2 AMÉRIQUE DU NORD

8.31.3 EUROPE

8.31.4 AMÉRIQUE DU SUD

8.31.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT

9.1 APERÇU

9.2 PTFE (POLYMTÉTRAFLUOROÉTHYLÈNE)

9.3 PFA (PERFLUOROALKOXY)

9.4 FEP (ÉTHYLÈNE PROPYLÈNE FLUORÉ)

9.5 ETFE (ÉTHYLÈNE TÉTRAFLUOROÉTHYLÈNE)

9,6 AUTRES

9.7 MARCHÉ MONDIAL DU PTFE (POLYMTÉTRAFLUOROÉTHYLÈNE) DANS LES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.7.1 MOULURE

9.7.2 EXTRUSION

9.7.3 TECHNOLOGIE DE REVÊTEMENT

9.8 PTFE (POLYMTÉTRAFLUOROÉTHYLÈNE) DANS LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.8.1 ASIE-PACIFIQUE

9.8.2 AMÉRIQUE DU NORD

9.8.3 EUROPE

9.8.4 AMÉRIQUE DU SUD

9.8.5 MOYEN-ORIENT ET AFRIQUE

9.9 MARCHÉ MONDIAL DES PFA (PERFLUOROALKOXY) DANS LES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.9.1 MOULURE

9.9.2 MOULAGE PAR INJECTION

9.1 PFA (PERFLUOROALKOXY) SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.10.1 ASIE-PACIFIQUE

9.10.2 AMÉRIQUE DU NORD

9.10.3 EUROPE

9.10.4 AMÉRIQUE DU SUD

9.10.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉS MONDIAUX DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT

10.1 APERÇU

10.2 MANUEL

10.3 ÉLECTRIQUE

10.4 PNEUMATIQUE

10,5 HYDRAULIQUE

10.6 MANUEL SUR LE MARCHÉ DES SOUPAPES À GABARIT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.6.1 ASIE-PACIFIQUE

10.6.2 AMÉRIQUE DU NORD

10.6.3 EUROPE

10.6.4 AMÉRIQUE DU SUD

10.6.5 MOYEN-ORIENT ET AFRIQUE

10.7 MARCHÉ DES VANNES ÉLECTRIQUES À ROULETTES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.7.1 ASIE-PACIFIQUE

10.7.2 AMÉRIQUE DU NORD

10.7.3 EUROPE

10.7.4 AMÉRIQUE DU SUD

10.7.5 MOYEN-ORIENT ET AFRIQUE

10.8 MARCHÉ DES VALVES PNEUMATIQUES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.8.1 ASIE-PACIFIQUE

10.8.2 AMÉRIQUE DU NORD

10.8.3 EUROPE

10.8.4 AMÉRIQUE DU SUD

10.8.5 MOYEN-ORIENT ET AFRIQUE

10.9 MARCHÉ DES VANNES HYDRAULIQUES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.9.1 ASIE-PACIFIQUE

10.9.2 AMÉRIQUE DU NORD

10.9.3 EUROPE

10.9.4 AMÉRIQUE DU SUD

10.9.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR INDUSTRIE UTILISATEUR FINAL

11.1 APERÇU

11.2 TRAITEMENT CHIMIQUE

11.3 PÉTROCHIMIE

11.4 TRAITEMENT DE L'EAU ET DES EAUX USÉES

11.5 PHARMACEUTIQUES

11.6 ALIMENTS ET BOISSONS

11.7 PÂTE ET PAPIER

11.8 MINES

11,9 AUTRES

11.1 TRAITEMENT CHIMIQUE MONDIAL DANS LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.10.1 TRANSPORT ACIDE

11.10.2 MANIPULATION DES LIQUIDES CAUSTIQUES

11.11 TRAITEMENT CHIMIQUE DANS LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.11.1 ASIE-PACIFIQUE

11.11.2 AMÉRIQUE DU NORD

11.11.3 EUROPE

11.11.4 AMÉRIQUE DU SUD

11.11.5 MOYEN-ORIENT ET AFRIQUE

11.12 MARCHÉ MONDIAL DES PRODUITS PÉTROCHIMIQUES DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.12.1 RAFFINERIES

11.12.2 PRODUCTION DE POLYMÈRES

11.13 PRODUITS PÉTROCHIMIQUES DANS LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.13.1 ASIE-PACIFIQUE

11.13.2 AMÉRIQUE DU NORD

11.13.3 EUROPE

11.13.4 AMÉRIQUE DU SUD

11.13.5 MOYEN-ORIENT ET AFRIQUE

11.14 MARCHÉ MONDIAL DU TRAITEMENT DE L'EAU ET DES EAUX USÉES DANS LES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.14.1 MANIPULATION DES EAUX USÉES CORROSIVES

11.14.2 SYSTÈMES DE DOSAGE CHIMIQUE

11.14.3 USINES DE DESSALINISATION

11.14.4 GESTION DES ÉCOULEMENTS DE BOUES ET DE LIQUIDES

11.14.5 CONTRÔLE DU SYSTÈME DE DÉSINFECTION

11.15 TRAITEMENT DE L'EAU ET DES EAUX USÉES SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.15.1 ASIE-PACIFIQUE

11.15.2 AMÉRIQUE DU NORD

11.15.3 EUROPE

11.15.4 AMÉRIQUE DU SUD

11.15.5 MOYEN-ORIENT ET AFRIQUE

11.16 MARCHÉ PHARMACEUTIQUE MONDIAL DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.16.1 PRODUCTION DE MÉDICAMENTS EN VRAC

11.16.2 SYSTÈMES DE NETTOYAGE EN PLACE

11.17 PRODUITS PHARMACEUTIQUES SUR LE MARCHÉ DES VALVES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.17.1 ASIE-PACIFIQUE

11.17.2 AMÉRIQUE DU NORD

11.17.3 EUROPE

11.17.4 AMÉRIQUE DU SUD

11.17.5 MOYEN-ORIENT ET AFRIQUE

11.18 MARCHÉ MONDIAL DES ALIMENTS ET BOISSONS DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.18.1 TRAITEMENT DES LIQUIDES

11.18.2 LIGNES À LAVER

11.19 PRODUITS ALIMENTAIRES ET BOISSONS SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.19.1 ASIE-PACIFIQUE

11.19.2 AMÉRIQUE DU NORD

11.19.3 EUROPE

11.19.4 AMÉRIQUE DU SUD

11.19.5 MOYEN-ORIENT ET AFRIQUE

11.2 MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.20.1 MANIPULATION DES ALCOOLS NOIRS ET BLANCS

11.20.2 PRODUITS CHIMIQUES DE BLANCHIMENT

11.20.3 SYSTÈMES DE RÉCUPÉRATION ACIDE/ALCALINE

11.20.4 AUTRES

11.21 PÂTE À PAPIER ET PAPIER DANS LE MARCHÉ DES VALVES DOUBLES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.21.1 ASIE-PACIFIQUE

11.21.2 AMÉRIQUE DU NORD

11.21.3 EUROPE

11.21.4 AMÉRIQUE DU SUD

11.21.5 MOYEN-ORIENT ET AFRIQUE

11.22 MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.22.1 SYSTÈMES DE MANUTENTION DES BOUES

11.22.2 PROCÉDÉS DE LIXIVIATION CHIMIQUE

11.22.3 LIGNES D'ACIDES POUR LE TRAITEMENT DES MINÉRAUX

11.22.4 EAUX USÉES ET FLUX DE RÉSIDS

11.22.5 DISTRIBUTION DU RÉACTIF DE FLOTTION

11.23 EXPLOITATION MINIÈRE DANS LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.23.1 ASIE-PACIFIQUE

11.23.2 AMÉRIQUE DU NORD

11.23.3 EUROPE

11.23.4 AMÉRIQUE DU SUD

11.23.5 MOYEN-ORIENT ET AFRIQUE

11.24 AUTRES ACTEURS DU MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.24.1 ASIE-PACIFIQUE

11.24.2 AMÉRIQUE DU NORD

11.24.3 EUROPE

11.24.4 AMÉRIQUE DU SUD

11.24.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR APPLICATION

12.1 APERÇU

12.2 FONCTION DE MANIPULATION RÉSISTANTE À LA CORROSION

12.3 FONCTION D'ISOLEMENT

12.4 FONCTION DE RÉGULATION / MODULATION

12.5 FONCTION ANTI-REFROID

12.6 FONCTION DE SÉCURITÉ ET DE PROTECTION

12,7 AUTRES

12.8 FONCTION DE MANUTENTION RÉSISTANTE À LA CORROSION DANS LE MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.8.1 CONTRÔLE DE DÉBIT RÉSISTANT AUX PRODUITS CHIMIQUES

12.8.2 MANIPULATION DES ACIDES ET DES BASES

12.8.3 AUTRES

12.9 FONCTION DE MANIPULATION RÉSISTANTE À LA CORROSION SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.9.1 ASIE-PACIFIQUE

12.9.2 AMÉRIQUE DU NORD

12.9.3 EUROPE

12.9.4 AMÉRIQUE DU SUD

12.9.5 MOYEN-ORIENT ET AFRIQUE

12.1 FONCTION D'ISOLEMENT GLOBALE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.10.1 CONTRÔLE DE DÉBIT RÉSISTANT AUX PRODUITS CHIMIQUES

12.10.2 MANIPULATION DES ACIDES ET DES BASES

12.10.3 AUTRES

12.11 FONCTION D'ISOLEMENT SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.11.1 ASIE-PACIFIQUE

12.11.2 AMÉRIQUE DU NORD

12.11.3 EUROPE

12.11.4 AMÉRIQUE DU SUD

12.11.5 MOYEN-ORIENT ET AFRIQUE

12.12 FONCTION DE RÉGULATION/MODULATION GLOBALE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.12.1 MANIPULATION DES EAUX USÉES CORROSIVES

12.12.2 SYSTÈMES DE DOSAGE CHIMIQUE

12.12.3 USINES DE DESSALINISATION

12.13 FONCTION DE RÉGULATION / MODULATION SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.13.1 ASIE-PACIFIQUE

12.13.2 AMÉRIQUE DU NORD

12.13.3 EUROPE

12.13.4 AMÉRIQUE DU SUD

12.13.5 MOYEN-ORIENT ET AFRIQUE

12.14 FONCTION DE PRÉVENTION DU REFOULEMENT MONDIALE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.14.1 PROTECTION CONTRE LES RETOURS / LES CHÈQUES

12.14.2 PROTECTION CONTRE L'INVERSE DE FLUX DANS LES MILIEUX CORROSIFS

12.15 FONCTION DE PRÉVENTION DU REFOULEMENT MONDIALE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.15.1 ASIE-PACIFIQUE

12.15.2 AMÉRIQUE DU NORD

12.15.3 EUROPE

12.15.4 AMÉRIQUE DU SUD

12.15.5 MOYEN-ORIENT ET AFRIQUE

12.16 FONCTION DE SÉCURITÉ ET DE PROTECTION MONDIALE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.16.1 LIQUID PROCESSING

12.16.2 WASHING LINES

12.17 SAFETY & PROTECTION FUNCTION IN LINED VALVE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.17.1 ASIA-PACIFIC

12.17.2 NORTH AMERICA

12.17.3 EUROPE

12.17.4 SOUTH AMERICA

12.17.5 MIDDLE EAST & AFRICA

12.18 OTHERS IN LINED VALVE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.18.1 ASIA-PACIFIC

12.18.2 NORTH AMERICA

12.18.3 EUROPE

12.18.4 SOUTH AMERICA

12.18.5 MIDDLE EAST & AFRICA

13 GLOBAL LINED VALVE MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT

13.3 INDIRECT

13.4 DIRECT IN LINED VALVE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 ASIA-PACIFIC

13.4.2 NORTH AMERICA

13.4.3 EUROPE

13.4.4 SOUTH AMERICA

13.4.5 MIDDLE EAST & AFRICA

13.5 GLOBAL INDIRECT SALES IN LINED VALVE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 DISTRIBUTORS

13.5.2 SYSTEM INTEGRATORS

13.5.3 THIRD-PARTY ONLINE MARKETPLACES

13.5.4 OTHERS

13.6 INDIRECT IN LINED VALVE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 ASIA-PACIFIC

13.6.2 NORTH AMERICA

13.6.3 EUROPE

13.6.4 SOUTH AMERICA

13.6.5 MIDDLE EAST & AFRICA

14 GLOBAL LINED VALVES MARKET, BY REGION

14.1 OVERVIEW

14.2 ASIA PACIFIC

14.2.1 CHINA

14.2.2 INDIA

14.2.3 JAPAN

14.2.4 SOUTH KOREA

14.2.5 INDONESIA

14.2.6 THAILAND

14.2.7 MALAYSIA

14.2.8 PHILIPPINES

14.2.9 AUSTRALIA

14.2.10 TAIWAN

14.2.11 SINAGPORE

14.2.12 HONG KONG

14.2.13 NEW ZEALAND

14.2.14 REST OF ASIA PACIFIC

14.3 NORTH AMERICA

14.3.1 U.S.

14.3.2 CANADA

14.3.3 MEXICO

14.4 EUROPE

14.4.1 GERMANY

14.4.2 U.K.

14.4.3 ITALY

14.4.4 FRANCE

14.4.5 SPAIN

14.4.6 SWITZERLAND

14.4.7 RUSSIA

14.4.8 TURKEY

14.4.9 BELGIUM

14.4.10 NETHERLANDS

14.4.11 DENMARK

14.4.12 NORWAY

14.4.13 FINLAND

14.4.14 SWEDEN

14.4.15 REST 0F EUROPE

14.5 SOUTH AMERICA

14.5.1 BRAZIL

14.5.2 CHILE

14.5.3 ARGENTINA

14.5.4 PERU

14.5.5 COLOMBIA

14.5.6 VENEZUELA

14.5.7 ECUADOR

14.5.8 BOLIVIA

14.5.9 PARAGUAY

14.5.10 URUGUAY

14.5.11 REST OF SOUTH AMERICA

14.6 MIDDLE EAST AND AFRICA

14.6.1 SAUDI ARABIA

14.6.2 UNITED ARAB EMIRATES

14.6.3 SOUTH AFRICA

14.6.4 EGYPT

14.6.5 QATAR

14.6.6 KUWAIT

14.6.7 OMAN

14.6.8 ISRAEL

14.6.9 BAHRAIN

14.6.10 REST OF MIDDLE EAST AND AFRICA

15 GLOBAL LINED VALVE MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

15.2 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

15.3 COMPANY SHARE ANALYSIS: NORTH AMERICA

15.4 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 CRANE CO.

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENT

17.2 EMERSON ELECTRIC CO

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 FLOWSERVE CORPORATION

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 KITZ CORPORATION.

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 GEORG FISCHER PIPING SYSTEMS (GEORG FISCHER AG)

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 COMPANY SHARE ANALYSIS

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTION RÉCENTE

17.6 AIRA EURO AUTOMATION PVT. LTD

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS/SERVICES

17.6.3 ÉVOLUTION RÉCENTE

17.7 INDUSTRIES ANDRONACO

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 ÉVOLUTION RÉCENTE

17.8 ASAHI YUKIZAI CORPORATION / ASAHI/AMÉRIQUE

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 ÉVOLUTION RÉCENTE

17.9 AVK HOLDING A/S

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 ÉVOLUTION RÉCENTE

17.1 BFLON

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 DÉVELOPPEMENTS RÉCENTS

17.11 BRAY INTERNATIONAL, INC.

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 ÉVOLUTION RÉCENTE

17.12 CHEMTECH POLYPLAST PRIVATE LIMITED

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS/SERVICES

17.12.3 ÉVOLUTION RÉCENTE

17.13 CHEMVALVE-SCHMID AG

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ÉVOLUTION RÉCENTE

17.14 VANNES DE LA LIGNE D'ÉCOULEMENT

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 ÉVOLUTION RÉCENTE

17.15 FRENSTAR

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ÉVOLUTION RÉCENTE

17.16 GALAXY THERMOPLAST PVT. LTD.

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 DÉVELOPPEMENTS RÉCENTS

17.17 ICON VALVES & ENGINEERING PVT.

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS/SERVICES

17.17.3 DÉVELOPPEMENTS RÉCENTS

17.18 ITT INC.

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PORTEFEUILLE DE SOLUTIONS

17.18.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.19 LIANKE VALVE CO., LTD.

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 ÉVOLUTION RÉCENTE

17.2 MAYUR (VALVES) SYSTME PRIVATE LIMITED

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 DÉVELOPPEMENTS RÉCENTS

17.21 VANNES ET AUTOMATISATION NIVZ

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 PORTEFEUILLE DE PRODUITS/SERVICES

17.21.3 ÉVOLUTION RÉCENTE

17.22 POLYCOAT FLOWCHEM PVT. LTD.

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 DÉVELOPPEMENTS RÉCENTS

17.23 RICHTER CHEMIE-TECHNIK GMBH (IDEX CORPORATION)

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 PORTEFEUILLE DE PRODUITS

17.23.3 ÉVOLUTION RÉCENTE

17.24 SAMSON AG

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 PORTEFEUILLE DE PRODUITS

17.24.3 DÉVELOPPEMENTS RÉCENTS

17.25 UNP POLYVALVES (INDE) PVT. LTD.

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 PORTEFEUILLE DE PRODUITS

17.25.3 DÉVELOPPEMENTS RÉCENTS

17.26 ZHEJIANG YOUFUMI VALVE CO., LTD.

17.26.1 APERÇU DE L'ENTREPRISE

17.26.2 PORTEFEUILLE DE PRODUITS

17.26.3 DÉVELOPPEMENTS RÉCENTS

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 2 : APERÇU DE L'ENTREPRISE ET DE LA MARQUE

TABLEAU 3 MATRICE DES PRÉFÉRENCES DES CONSOMMATEURS

TABLEAU 4 MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 VANNES À BILLE MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 VANNES À BILLE MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 VANNES À BILLE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 VANNES PAPILLON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 VANNES PAPILLON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 VANNES PAPILLON SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 CLAPETS ANTI-RETOUR MONDIAUX SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 12 CLAPETS ANTI-RETOUR MONDIAUX SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 13 CLAPETS ANTI-RETOUR SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 VANNES À GUIDAGE MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 15 VANNES À GUICHET MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 VANNES À GUICHET SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 17 VANNES GLOBES MONDIALES SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 VANNES GLOBES MONDIALES SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 19 VANNES À GLOBE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 VANNES À BOUCHON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 VANNES À BOUCHON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 VANNES À BOUCHON MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 VANNES À BOUCHON SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 24 VANNES À DIAPHRAGME MONDIALES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 25 VANNES À DIAPHRAGME SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 AUTRES VANNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MARCHÉ MONDIAL DU PTFE (POLYTÉTRAFLUOROÉTHYLÈNE) DANS LES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 29 PTFE (POLYTÉTRAFLUOROÉTHYLÈNE) SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 30 MARCHÉ MONDIAL DES PFA (PERFLUOROALKOXY) DANS LES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 PFA (PERFLUOROALKOXY) SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MARCHÉ DES VANNES ÉLECTRIQUES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 35 MARCHÉ DES VANNES PNEUMATIQUES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ DES VANNES HYDRAULIQUES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR INDUSTRIE UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 TRAITEMENT CHIMIQUE MONDIAL DANS LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 TRAITEMENT CHIMIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ MONDIAL DES PRODUITS PÉTROCHIMIQUES DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 PRODUITS PÉTROCHIMIQUES DANS LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ MONDIAL DU TRAITEMENT DE L'EAU ET DES EAUX USÉES PAR VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 43 TRAITEMENT DE L'EAU ET DES EAUX USÉES SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ MONDIAL DES PRODUITS PHARMACEUTIQUES DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 PRODUITS PHARMACEUTIQUES SUR LE MARCHÉ DES VALVES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ MONDIAL DES PRODUITS ALIMENTAIRES ET DES BOISSONS DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 PRODUITS ALIMENTAIRES ET BOISSONS SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ MONDIAL DE LA PÂTE À PAPIER ET DU PAPIER DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 PÂTE À PAPIER ET PAPIER SUR LE MARCHÉ DES VALVES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 51 EXPLOITATION MINIÈRE DANS LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 AUTRES ACTEURS DU MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 FONCTION DE MANUTENTION RÉSISTANTE À LA CORROSION SUR LE MARCHÉ MONDIAL DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 55 FONCTION DE MANIPULATION RÉSISTANTE À LA CORROSION SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 56 FONCTION D'ISOLEMENT MONDIALE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 57 FONCTION D'ISOLEMENT SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 FONCTION DE RÉGULATION/MODULATION MONDIALE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 59 FONCTION DE RÉGULATION / MODULATION SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 60 FONCTION DE PRÉVENTION DU REFOULEMENT DANS LE MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 61 FONCTION DE PRÉVENTION DU REFOULEMENT DANS LE MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 FONCTION DE SÉCURITÉ ET DE PROTECTION MONDIALE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 FONCTION DE SÉCURITÉ ET DE PROTECTION SUR LE MARCHÉ DES VANNES REVÊTUES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 64 AUTRES ACTIFS DU MARCHÉ DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ MONDIAL DES VANNES À DOUBLURE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 MARCHÉ DES VANNES À DOUBLURE DIRECTE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 VENTES INDIRECTES MONDIALES SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 68 MARCHÉ INDIRECT DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MARCHÉ MONDIAL DES VANNES À REVÊTEMENT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MARCHÉ DES VANNES DOUBLÉES EN ASIE-PACIFIQUE, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 VANNES À BILLE EN ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 73 VANNES À BILLE EN ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 74 VANNES PAPILLON ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 VANNES PAPILLON ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 CLAPETS ANTI-RETOUR ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 CLAPETS ANTI-RETOUR ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 78 VANNES À GUIDAGE ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 79 VANNES À GUICHET ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 80 VANNES À GLOBE ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 VANNES À GLACE ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 82 VANNES À BOUCHON ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 83 VANNES À BOUCHON ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 VANNES À BOUCHON ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 VANNES À DIAPHRAGME ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 86 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 87 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE (PTFE, POLYTÉTRAFLUOROÉTHYLÈNE), PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE (PFA - PERFLUOROALKOXY), PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 89 MARCHÉ DES VANNES À REVÊTEMENT ASIE-PACIFIQUE, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR INDUSTRIE UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 91 TRAITEMENT CHIMIQUE EN ASIE-PACIFIQUE DANS LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 92 MARCHÉ DES PRODUITS PÉTROCHIMIQUES ASIE-PACIFIQUE DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 TRAITEMENT DE L'EAU ET DES EAUX USÉES EN ASIE-PACIFIQUE PAR VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ DES PRODUITS PHARMACEUTIQUES EN ASIE-PACIFIQUE DANS LE SECTEUR DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 95 MARCHÉ DES ALIMENTS ET BOISSONS EN ASIE-PACIFIQUE SUR LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 96 MARCHÉ DES PÂTES À PAPIER ET PAPIER EN ASIE-PACIFIQUE DANS LES VANNES DOUBLÉES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 98 MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 99 FONCTION DE MANUTENTION RÉSISTANTE À LA CORROSION SUR LE MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 100 FONCTION D'ISOLEMENT EN ASIE-PACIFIQUE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 101 FONCTION DE RÉGULATION/MODULATION SUR LE MARCHÉ DES VANNES À REVÊTEMENT EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 102 FONCTION ANTI-REFLUX SUR LE MARCHÉ DES VANNES À REVÊTEMENT EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 103 FONCTION DE SÉCURITÉ ET DE PROTECTION SUR LE MARCHÉ DES VANNES REVÊTUES EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 104 MARCHÉ DES VANNES DOUBLÉES EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 105 VENTES INDIRECTES DE VANNES À REVÊTEMENT EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 107 VANNES À BILLE CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 108 VANNES À BILLE CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 109 VANNES PAPILLON CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 110 VANNES PAPILLON CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 111 CLAPETS ANTI-RETOUR CHINOIS SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 112 CLAPETS ANTI-RETOUR CHINOIS SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 VANNES À GUIDAGE CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 114 VANNES À GUICHET CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 115 VANNES À GLOBE CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 116 VANNES À GLOBE CHINOISES SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 VANNES À BOUCHON CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 118 VANNES À BOUCHON CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 119 VANNES À BOUCHON CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 120 VANNES À DIAPHRAGME CHINOISES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ CHINOIS DU PTFE (POLYTÉTRAFLUOROÉTHYLÈNE) DANS LES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 PFA (PERFLUOROALKOXY) SUR LE MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MARCHÉ DES VANNES À REVÊTEMENT CHINOIS, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 125 MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR INDUSTRIE UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 126 TRAITEMENT CHIMIQUE EN CHINE DANS LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 127 MARCHÉ CHINOIS DES PRODUITS PÉTROCHIMIQUES DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 128 TRAITEMENT DE L'EAU ET DES EAUX USÉES EN CHINE DANS LE CADRE DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 PRODUITS PHARMACEUTIQUES CHINOIS SUR LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 130 PRODUITS ALIMENTAIRES ET BOISSONS EN CHINE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 PÂTE À PAPIER ET PAPIER EN CHINE DANS LE MARCHÉ DES VALVES DOUBLÉES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 132 MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 133 MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 134 FONCTION DE MANUTENTION RÉSISTANTE À LA CORROSION SUR LE MARCHÉ DES VANNES REVÊTUES EN CHINE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 135 FONCTION D'ISOLEMENT EN CHINE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 136 FONCTION DE RÉGULATION/MODULATION EN CHINE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 137 FONCTION ANTI-REFLUX SUR LE MARCHÉ DES VANNES À REVÊTEMENT EN CHINE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 138 FONCTION DE SÉCURITÉ ET DE PROTECTION EN CHINE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 139 MARCHÉ DES VANNES DOUBLÉES EN CHINE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 140 VENTES INDIRECTES DE LA CHINE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 141 MARCHÉ INDIEN DES VANNES REVÊTUES, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 142 VANNES À BILLE INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 143 VANNES À BILLE EN INDE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 144 VANNES PAPILLON EN INDE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 145 VANNES PAPILLON EN INDE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 146 CLAPETS ANTI-RETOUR INDIENS SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 147 CLAPETS ANTI-RETOUR INDIENS SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 148 VANNES À GUICHET INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 149 VANNES À GUICHET INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 150 VANNES GLOBE INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 151 VANNES GLOBE INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE DE CONCEPTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 152 VANNES À BOUCHON INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 153 VANNES À BOUCHON INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR CONCEPTION FONCTIONNELLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 154 VANNES À BOUCHON INDIENNES SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 155 VANNES À DIAPHRAGME EN INDE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 156 MARCHÉ INDIEN DES VANNES REVÊTUES, PAR MATÉRIAU DE REVÊTEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 157 MARCHÉ INDIEN DU PTFE (POLYTÉTRAFLUOROÉTHYLÈNE) DANS LES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 158 INDE PFA (PERFLUOROALKOXY) SUR LE MARCHÉ DES VANNES REVÊTUES, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 159 MARCHÉ INDIEN DES VANNES À REVÊTEMENT, PAR TYPE D'ACTIONNEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 160 MARCHÉ INDIEN DES VANNES REVÊTUES, PAR INDUSTRIE UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 161 MARCHÉ INDIEN DU TRAITEMENT CHIMIQUE DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 162 MARCHÉ INDIEN DES PRODUITS PÉTROCHIMIQUES DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MARCHÉ INDIEN DU TRAITEMENT DE L'EAU ET DES EAUX USÉES DANS LES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 164 MARCHÉ INDIEN DES PRODUITS PHARMACEUTIQUES DANS LES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 165 MARCHÉ INDIEN DES PRODUITS ALIMENTAIRES ET DES BOISSONS SUR LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ INDIEN DE LA PÂTE À PAPIER ET DU PAPIER DANS LES VANNES DOUBLÉES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 167 INDE MINIÈRE DANS LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 168 MARCHÉ INDIEN DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 169 FONCTION DE MANUTENTION RÉSISTANTE À LA CORROSION SUR LE MARCHÉ DES VANNES REVÊTUES EN INDE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 170 FONCTION D'ISOLEMENT EN INDE SUR LE MARCHÉ DES VANNES REVÊTUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 171 FONCTION DE RÉGULATION / MODULATION EN INDE SUR LE MARCHÉ DES VANNES À REVÊTEMENT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 172 FONCTION ANTI-REFLUX SUR LE MARCHÉ DES VANNES À REVÊTEMENT EN INDE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 173 FONCTION DE SÉCURITÉ ET DE PROTECTION SUR LE MARCHÉ DES VANNES REVÊTUES EN INDE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)