Global Liquid Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

391.20 Billion

USD

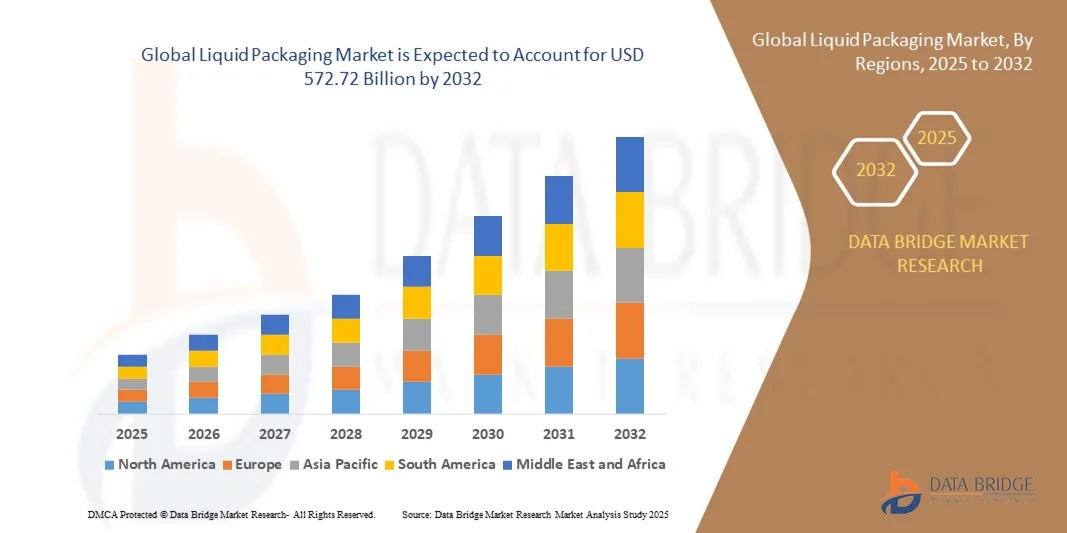

572.72 Billion

2024

2032

USD

391.20 Billion

USD

572.72 Billion

2024

2032

| 2025 –2032 | |

| USD 391.20 Billion | |

| USD 572.72 Billion | |

| % | |

|

Segmentation du marché mondial de l'emballage de liquides, par matière première (plastique, papier, métal et verre), technique (aseptique, intelligente, moulage par soufflage, sous vide, formage-remplissage-scellage et atmosphère modifiée), résine (PE, PP, PET et autres), type d'emballage (emballages de liquides souples et rigides), secteur d'utilisation finale (alimentaire et boissons, non alimentaire et industriel), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des emballages liquides

- La taille du marché mondial des emballages liquides était évaluée à 391,20 milliards USD en 2024 et devrait atteindre 572,72 milliards USD d'ici 2032 , avec un TCAC de 4,88 % au cours de la période de prévision.

- L’expansion du marché est principalement motivée par la demande croissante de solutions d’emballage durables et innovantes dans les secteurs de l’alimentation, des boissons et de la pharmacie, associée aux progrès des matériaux et des technologies respectueux de l’environnement.

- De plus, la préférence croissante des consommateurs pour la commodité, la sécurité et la durée de conservation prolongée propulse l’adoption de formats d’emballage liquide, accélérant encore la croissance du marché et encourageant le développement continu de produits dans ce secteur.

Analyse du marché mondial des emballages liquides

- Les solutions d'emballage de liquides, conçues pour contenir et conserver en toute sécurité les liquides dans divers secteurs, deviennent essentielles en raison de leur capacité à améliorer la durée de conservation des produits, à améliorer la commodité et à soutenir les efforts de durabilité dans les secteurs commercial et résidentiel.

- La demande croissante d’emballages liquides est principalement motivée par la préférence croissante des consommateurs pour les matériaux respectueux de l’environnement, le soutien réglementaire aux emballages durables et les avancées technologiques dans les formats d’emballage légers et flexibles.

- L'Asie-Pacifique a dominé le marché mondial des emballages liquides avec la plus grande part de revenus de 32,5 % en 2024, attribuée à une forte sensibilisation des consommateurs, à des réglementations strictes sur les déchets d'emballage et à la présence de grands fabricants d'emballages investissant dans des solutions d'emballage liquide innovantes et recyclables.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché mondial de l'emballage liquide au cours de la période de prévision, alimentée par une urbanisation rapide, une augmentation des revenus disponibles et l'expansion des industries agroalimentaires et pharmaceutiques exigeant des emballages liquides efficaces.

- Le segment des plastiques a dominé le marché avec la plus grande part de revenus de 48,6 % en 2024, en raison de sa nature légère, de sa rentabilité et de sa durabilité.

Portée du rapport et segmentation du marché mondial des emballages liquides

|

Attributs |

Informations clés sur le marché des emballages liquides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des emballages liquides

La durabilité et l'innovation au cœur des emballages liquides de nouvelle génération

- Une tendance significative et croissante sur le marché mondial de l'emballage de liquides est l'adoption rapide de matériaux durables et de technologies d'emballage innovantes visant à réduire l'impact environnemental tout en préservant l'intégrité des produits et le confort du consommateur. Les entreprises investissent de plus en plus dans les matériaux renouvelables, recyclables et biodégradables afin de s'aligner sur les objectifs environnementaux mondiaux et les préférences des consommateurs.

- Par exemple, Tetra Pak a développé des cartons végétaux à base de carton et de polymères dérivés de la canne à sucre, offrant ainsi des solutions d'emballage entièrement renouvelables. De même, les cartons en carton brun naturel d'Elopak réduisent l'utilisation de produits chimiques de blanchiment et présentent une finition visiblement naturelle, attirant ainsi les consommateurs soucieux de l'environnement.

- L'innovation technologique joue également un rôle crucial, avec des avancées telles que l'emballage aseptique, les systèmes de suivi intelligents et les structures légères qui réduisent l'empreinte carbone tout en prolongeant la durée de conservation. Ces innovations améliorent l'efficacité logistique et la sécurité des produits, notamment dans les secteurs agroalimentaire et pharmaceutique.

- L'intégration de fonctionnalités d'emballage intelligentes, telles que les codes QR et les capteurs, améliore la transparence et la traçabilité tout au long de la chaîne d'approvisionnement. Consommateurs et fabricants peuvent ainsi surveiller la qualité, l'authenticité et les données d'utilisation des produits, répondant ainsi à la demande croissante de solutions d'emballage connectées et basées sur les données.

- Des entreprises comme SIG Combibloc et Amcor ouvrent la voie en introduisant des emballages liquides haute performance qui combinent durabilité et fonctionnalité numérique, notamment des structures multicouches recyclables et un étiquetage intelligent pour un engagement client interactif.

- La demande d’emballages liquides à la fois respectueux de l’environnement et technologiquement avancés augmente rapidement sur les marchés mondiaux, stimulée par l’évolution des cadres réglementaires, la sensibilisation accrue des consommateurs et les engagements des marques en faveur des pratiques d’économie circulaire.

Dynamique du marché mondial des emballages liquides

Conducteur

Demande croissante en raison des réglementations en matière de durabilité et de l'expansion des applications d'utilisation finale

-

L'importance croissante accordée à la durabilité environnementale, combinée à l'utilisation croissante des emballages pour liquides dans les secteurs de l'alimentation, des boissons, des produits pharmaceutiques et des soins personnels, est un moteur majeur de la croissance du marché mondial des emballages pour liquides. Partout dans le monde, les gouvernements mettent en œuvre des réglementations plus strictes sur les plastiques à usage unique et encouragent l'utilisation de matériaux d'emballage recyclables ou biodégradables, accélérant ainsi la transition vers des emballages durables pour liquides.

- Par exemple, en 2024, Tetra Pak a annoncé son engagement à développer un carton aseptique entièrement renouvelable et recyclable, utilisant des polymères végétaux et du carton issu de sources responsables. Ces initiatives renforcent la transition du secteur vers des emballages à faible impact et attirent les marques et les consommateurs soucieux de l'environnement.

- Les consommateurs accordent également une importance croissante à la praticité, à l'hygiène et à la portabilité, notamment après la pandémie, ce qui stimule la demande d'emballages de liquides légers, refermables et inviolables. Ces caractéristiques sont essentielles pour une consommation nomade, une durée de conservation prolongée et le maintien de l'intégrité des produits tout au long de la chaîne d'approvisionnement.

- Par ailleurs, la consommation croissante de boissons conditionnées, de produits laitiers et de produits pharmaceutiques liquides sur les marchés émergents crée de nouvelles opportunités pour les fabricants d'emballages liquides. Des innovations telles que l'emballage aseptique, les sachets à bec verseur et les technologies d'étiquetage intelligent permettent aux marques de différencier leurs produits tout en améliorant l'expérience utilisateur et l'efficacité de la chaîne d'approvisionnement.

- L’essor du commerce électronique et des modèles de livraison directe au consommateur a encore amplifié le besoin de solutions d’emballage liquide durables et protectrices capables de résister aux conditions de transport et de minimiser les fuites ou les dommages, faisant de l’emballage liquide un élément essentiel des systèmes de distribution modernes.

Retenue/Défi

Coûts élevés des matériaux et complexité du recyclage

- Malgré une forte croissance, le marché mondial de l'emballage pour liquides est confronté à des défis liés au coût élevé des matériaux d'emballage avancés et durables et à la complexité du recyclage des emballages multicouches. De nombreuses solutions d'emballage pour liquides, telles que les cartons aseptiques ou les sachets laminés, contiennent des couches de papier, de plastique et d'aluminium difficiles à séparer et à recycler efficacement.

- Par exemple, bien que les emballages carton soient souvent commercialisés comme recyclables, le manque d'infrastructures de recyclage adéquates dans de nombreuses régions, notamment dans les pays en développement, limite leur traitement en fin de vie, contribuant ainsi à l'enfouissement des déchets. Ce décalage entre les allégations de recyclabilité et les capacités réelles de recyclage peut susciter le scepticisme des consommateurs et susciter un contrôle réglementaire.

- De plus, l'adoption de matériaux biosourcés ou compostables implique souvent des coûts de fabrication plus élevés, ce qui peut impacter la compétitivité des prix pour les producteurs, notamment sur les marchés sensibles aux coûts. Les petites et moyennes marques peuvent avoir du mal à adopter des solutions d'emballage durables et haut de gamme sans augmenter significativement le prix de leurs produits.

- Des entreprises comme SIG Combibloc et Amcor s'efforcent de relever ces défis en développant des emballages mono-matériaux et en investissant dans des initiatives de recyclage en boucle fermée. Cependant, une collaboration industrielle plus large et le soutien des pouvoirs publics seront essentiels pour rendre les emballages liquides durables évolutifs et abordables.

- Surmonter ces obstacles grâce à l’innovation technologique, à des systèmes de recyclage améliorés et à des stratégies de réduction des coûts sera essentiel pour assurer la croissance à long terme et l’acceptation des consommateurs dans le secteur de l’emballage liquide.

Portée du marché mondial des emballages liquides

Le marché de l’emballage liquide est segmenté en fonction de la matière première, de la technique, de la résine, du type d’emballage et de l’utilisation finale.

- Par matière première

Le marché mondial de l'emballage pour liquides est segmenté en fonction des matières premières : plastique, papier, métal et verre. Le segment des plastiques a dominé le marché avec une part de chiffre d'affaires de 48,6 % en 2024, grâce à sa légèreté, sa rentabilité et sa durabilité. Les emballages en plastique offrent d'excellentes propriétés barrières contre l'humidité et l'oxygène, ce qui les rend idéaux pour les boissons, les produits laitiers et les produits d'hygiène personnelle liquides. Ils offrent également une grande polyvalence, avec des formats souples et rigides.

Le segment du papier devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par une sensibilisation croissante aux questions environnementales, la pression pour réduire les déchets plastiques et une forte demande d'alternatives recyclables ou biodégradables. Les innovations dans le domaine du carton couché et des briques alimentaires à base de fibres accélèrent encore l'adoption des emballages de jus, de lait et de boissons végétales. Les interdictions gouvernementales sur les plastiques à usage unique et les initiatives d'économie circulaire jouent également un rôle clé dans le développement de ce segment.

- Par technique

Sur le plan technique, le marché mondial de l'emballage de liquides est segmenté en trois catégories : aseptique, intelligent, moulage par soufflage, sous vide, formage, remplissage et scellage et atmosphère modifiée. Le segment aseptique a représenté la plus grande part de chiffre d'affaires, soit 41,3 % en 2024, grâce à sa capacité à conserver les liquides périssables sans réfrigération et à prolonger leur durée de conservation. Il est largement utilisé pour l'emballage des produits laitiers, des jus et des produits pharmaceutiques liquides, notamment sur les marchés où la chaîne du froid est peu développée.

Le segment des emballages intelligents devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées des technologies connectées, des étiquettes intelligentes et des fonctionnalités de traçabilité. Cette technique permet un suivi qualité en temps réel, une protection anti-contrefaçon et l'engagement des consommateurs via des codes QR ou NFC. La demande croissante de chaînes d'approvisionnement basées sur les données et de transparence des produits dans des secteurs tels que les produits pharmaceutiques et les boissons haut de gamme accélère l'adoption de solutions d'emballage intelligent.

- Par résine

En termes de résine, le marché mondial de l'emballage pour liquides est segmenté en polyéthylène (PE), polypropylène (PP), polyéthylène téréphtalate (PET) et autres. En 2024, le PE a dominé le marché avec une part de marché de 46,2 %, grâce à sa rentabilité, sa flexibilité et ses excellentes propriétés de thermoscellage et de barrière contre l'humidité. Le PE est largement utilisé dans les films, les sachets et les emballages en carton pour les boissons, les fluides industriels et les liquides ménagers.

Le segment du PET devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à sa résistance, sa transparence et sa recyclabilité. Le PET est la résine privilégiée pour les emballages rigides de liquides, notamment pour l'eau en bouteille, les boissons gazeuses et les huiles alimentaires. Sa compatibilité avec les systèmes de consigne et les initiatives de recyclage en circuit fermé stimule encore la demande. Avec l'évolution des préférences des consommateurs vers des emballages durables et transparents, l'adoption du PET devrait s'accélérer dans de nombreux secteurs.

- Par type d'emballage

Selon le type d'emballage, le marché mondial des emballages liquides est segmenté en emballages liquides souples et rigides. En 2024, le segment rigide a dominé le marché avec une part de marché de 58,9 %, grâce à sa grande durabilité, sa résistance aux intrusions et sa capacité à protéger le contenu pendant le transport et le stockage. Les emballages rigides tels que les cartons, les bouteilles et les bidons sont couramment utilisés pour l'eau, le lait et les liquides industriels.

Le segment des emballages souples devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante d'emballages légers, compacts et écologiques. Des formats tels que les sachets stand-up, les sacs à bec verseur et les systèmes de caisses-outres gagnent en popularité pour leur praticité et leur faible empreinte environnementale. Les emballages souples permettent également un stockage efficace et sont privilégiés dans le e-commerce et les applications de liquides portables en portions individuelles.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché mondial de l'emballage de liquides est segmenté en produits alimentaires et boissons, produits non alimentaires et produits industriels. En 2024, le segment des produits alimentaires et boissons a dominé le marché avec une part de chiffre d'affaires de 64,7 %, tirée par une forte consommation de boissons conditionnées, de produits laitiers, de sauces et de soupes. La dépendance du secteur aux formats d'emballage aseptiques et réfrigérés soutient la demande d'options rigides et flexibles. La popularité croissante des produits prêts à boire et des boissons diététiques continue de stimuler l'innovation dans ce segment.

Le segment non alimentaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'emballages hygiéniques et durables pour les cosmétiques, les soins personnels et les liquides pharmaceutiques. L'attention croissante portée par les consommateurs au bien-être, conjuguée à des exigences plus strictes en matière d'hygiène et de durée de conservation, incite à l'adoption d'emballages liquides spécialisés, dotés de caractéristiques telles que l'inviolabilité, la protection UV et un dosage ou une distribution optimisés.

Analyse régionale du marché mondial des emballages liquides

- L'Asie-Pacifique a dominé le marché mondial de l'emballage liquide avec la plus grande part de revenus de 32,5 % en 2024, tirée par une forte demande du secteur de l'alimentation et des boissons, l'adoption généralisée de pratiques d'emballage durables et la présence d'acteurs majeurs de l'industrie.

- Les consommateurs et les fabricants de la région privilégient de plus en plus les matériaux d’emballage écologiques et recyclables, tels que les cartons à base de papier et les bouteilles en PET, en réponse à la sensibilisation environnementale croissante et à la pression réglementaire visant à réduire les déchets plastiques.

- Cette croissance est également soutenue par une forte consommation de produits emballés, une infrastructure de recyclage bien établie et des investissements continus dans les technologies d'emballage avancées. Ces facteurs font de l'Amérique du Nord un pôle clé pour l'innovation et la mise en œuvre de solutions d'emballage de liquides dans des secteurs tels que les produits laitiers, les jus, les produits pharmaceutiques et les liquides ménagers.

Aperçu du marché américain des emballages liquides

Le marché américain de l'emballage de liquides a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78 %, grâce à la demande croissante de produits pratiques et de solutions d'emballage durables dans les secteurs de l'alimentation et des boissons, de la pharmacie et des soins personnels. L'adoption de matériaux écologiques et la réglementation croissante concernant les plastiques à usage unique incitent les fabricants à innover avec des options recyclables et biodégradables. De plus, la popularité des boissons prêtes à boire, conjuguée aux progrès des technologies d'emballage aseptique et flexible, stimule la croissance du marché. L'essor du e-commerce et la préférence des consommateurs pour les emballages portables et étanches accélèrent encore la demande.

Aperçu du marché européen des emballages liquides

Le marché européen des emballages pour liquides devrait connaître une croissance soutenue tout au long de la période de prévision, principalement soutenue par des exigences strictes en matière de développement durable et un environnement d'emballage très réglementé. Les consommateurs européens privilégient de plus en plus les produits éco-responsables, ce qui entraîne une forte demande d'emballages pour liquides recyclables, légers et biodégradables. Les secteurs des boissons et des produits laitiers y contribuent largement, tandis que les applications pharmaceutiques continuent de prendre de l'ampleur. Les emballages pour liquides sont intégrés aux gammes de produits existantes et aux innovations, grâce à des investissements actifs dans la science des matériaux et l'automatisation des emballages.

Aperçu du marché britannique de l'emballage de liquides

Le marché britannique des emballages pour liquides devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'adoption croissante de pratiques d'emballage durables et la sensibilisation croissante des consommateurs aux enjeux environnementaux. Le secteur des boissons, notamment l'eau en bouteille, les jus et les boissons végétales, est un moteur majeur de la demande. Les innovations en matière d'emballages intelligents et inviolables, ainsi que l'adoption croissante de matériaux à base de papier et compostables, façonnent l'avenir du marché. La solide infrastructure de commerce électronique du Royaume-Uni et l'accent mis sur la réduction de l'empreinte carbone devraient stimuler davantage le développement du marché.

Aperçu du marché allemand des emballages liquides

Le marché allemand des emballages liquides devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par les capacités de production avancées du pays, les réglementations environnementales strictes et la forte demande des consommateurs pour des solutions durables. L'accent mis par l'Allemagne sur la réduction des déchets et le recyclage favorise l'adoption de formats d'emballage réutilisables et écologiques dans tous les secteurs. Les secteurs agroalimentaire et pharmaceutique restent des utilisateurs finaux majeurs, avec une intégration croissante de technologies d'emballage innovantes telles que les capteurs intelligents, les barrières multicouches et les systèmes de remplissage. Le leadership de l'Allemagne en matière de développement durable établit des références en matière d'innovation en matière d'emballage dans toute l'Europe.

Aperçu du marché des emballages liquides en Asie-Pacifique

Le marché de l'emballage de liquides en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 24 % sur la période de prévision 2025-2032, grâce à une urbanisation rapide, à l'essor de la classe moyenne et à la forte croissance du secteur agroalimentaire. Des pays comme la Chine, l'Inde et l'Indonésie constatent une préférence croissante pour les boissons conditionnées et transformées, les produits laitiers et les détergents liquides, ce qui stimule une forte demande d'emballages souples et rigides. Les initiatives gouvernementales en faveur d'emballages propres et durables, ainsi que le renforcement des capacités de production locales, améliorent l'accessibilité et le caractère abordable des solutions d'emballage de liquides de pointe dans la région.

Aperçu du marché japonais des emballages liquides

Le marché japonais de l'emballage de liquides gagne en popularité grâce à sa forte culture de la commodité, à son adoption rapide des technologies et à son engagement envers un mode de vie durable. Le vieillissement de la population japonaise et le mode de vie urbain stimulent la demande d'emballages légers, faciles à ouvrir et refermables, notamment pour les produits de soins personnels et alimentaires. Le marché est également influencé par des normes réglementaires strictes en matière de gestion des déchets et de recyclage. Les technologies avancées telles que les étiquettes anti-contrefaçon, les emballages intelligents et les revêtements barrières se généralisent, les fabricants privilégiant à la fois la fonctionnalité et une conception éco-responsable.

Aperçu du marché chinois des emballages liquides

Le marché chinois des emballages pour liquides représentait la plus grande part de marché en Asie-Pacifique en 2024, porté par la forte croissance des secteurs agroalimentaire et pharmaceutique. L'urbanisation rapide du pays, la pénétration croissante du e-commerce et l'essor de la classe moyenne contribuent fortement à la demande de solutions d'emballage innovantes, abordables et durables. Les fabricants chinois investissent massivement dans l'automatisation et le développement de matériaux pour répondre à la demande intérieure et extérieure. De plus, les efforts déployés par la Chine pour promouvoir des emballages durables, conformément à ses politiques nationales de réduction du plastique, stimulent l'innovation dans les formats d'emballages pour liquides biodégradables et recyclables.

Part de marché mondiale des emballages liquides

L’industrie de l’emballage liquide est principalement dirigée par des entreprises bien établies, notamment :

- Tetra Pak International SA (Suisse)

- Stora Enso Oyj (Finlande)

- Nippon Paper Industries Co., Ltd. (Japon)

- Smurfit Kappa Group plc (Irlande)

- WestRock Company (États-Unis)

- Greatview Aseptic Packaging Co., Ltd. (Chine)

- Groupe Mondi (Royaume-Uni)

- Elopak AS (Norvège)

- SIG Combibloc Group AG (Suisse)

- Billerud AB (Suède)

- International Paper Company (États-Unis)

- Asia Pulp & Paper Group (Indonésie)

- Liquid Packaging Solutions Inc. (États-Unis)

- UFlex Ltd. (Inde)

- Amcor plc (Australie)

Quels sont les développements récents sur le marché mondial des emballages liquides ?

- En mai 2023, Tetra Pak a lancé une solution d'emballage aseptique végétale de nouvelle génération, composée à plus de 80 % de matériaux renouvelables. Cette innovation s'inscrit dans la stratégie de développement durable de l'entreprise visant à réduire les émissions de carbone et à améliorer la recyclabilité. Conçu pour les produits laitiers et les jus de fruits, cet emballage intègre du carton issu de sources responsables et des polymères végétaux, permettant ainsi aux marques de répondre à la demande croissante des consommateurs pour des produits éco-responsables. Cette initiative renforce le leadership de Tetra Pak en matière d'emballage durable sur le marché mondial de l'emballage de liquides.

- En avril 2023, SIG Combibloc a annoncé l'élargissement de sa gamme de cartons aseptiques entièrement recyclables avec un nouveau design de bouchon attaché, conforme à la future réglementation européenne. Cette innovation garantit que les bouchons restent attachés à l'emballage après ouverture, réduisant ainsi les déchets plastiques et améliorant les taux de recyclage. Développée en collaboration avec les principaux fabricants de boissons européens, cette solution positionne SIG à l'avant-garde des solutions d'emballage respectueuses de l'environnement et conformes à la réglementation.

- En mars 2023, Elopak s'est associé à Blue Ocean Closures (Suède) pour développer un système de fermeture en papier pour les briques de liquides. Cette innovation vise à remplacer les bouchons en plastique par des alternatives biosourcées et recyclables, améliorant ainsi le profil de durabilité des emballages de liquides en carton. Cette initiative reflète l'engagement d'Elopak à éliminer le plastique inutile et à répondre à la demande des clients pour des formats d'emballage sans plastique et entièrement recyclables.

- En février 2023, Amcor plc a dévoilé une nouvelle gamme d'emballages souples haute barrière pour liquides, conçus pour les boissons, condiments et produits d'hygiène personnelle haut de gamme. Ces sachets offrent une durée de conservation prolongée, un poids réduit et une fonctionnalité améliorée grâce à des caractéristiques telles que des becs verseurs et des fermetures à glissière refermables. Cette innovation s'inscrit dans l'engagement d'Amcor de rendre tous ses emballages recyclables ou réutilisables d'ici 2025, conformément aux objectifs d'économie circulaire qui animent le marché mondial.

- En janvier 2023, le groupe Mondi a lancé son FlexiBag Recyclable, un sachet mono-matériau à maintien vertical pour applications liquides, développé en collaboration avec une grande marque européenne de produits laitiers. Fabriqué en polyéthylène, ce sachet est entièrement recyclable dans les filières de déchets existantes. Conçu pour le lait et les yaourts à boire, il offre une excellente stabilité en rayon, un poids d'emballage réduit et une empreinte carbone plus faible que les alternatives rigides traditionnelles, renforçant ainsi la position de Mondi dans le domaine des emballages souples et durables pour liquides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.