Global Liquid Roofing Market

Taille du marché en milliards USD

TCAC :

%

8.54

15.13

2024

2032

8.54

15.13

2024

2032

| 2025 –2032 | |

| Dollars américains 8.54 | |

| Dollars américains 15.13 | |

| % | |

|

Segmentation du marché mondial des toitures liquides, par type (revêtements bitumineux, revêtements acryliques, membranes élastomères, revêtements silicone , hybrides PU/acrylique, revêtements polyuréthane, revêtements époxy, caoutchoucs EPDM et autres), type de toiture (toit plat, toit en pente, toit en dents de scie et autres), substrat (béton, composite, métal et autres), installation (réfection et réparation de toitures et nouvelles constructions), utilisateur final (bâtiment résidentiel, bâtiment commercial, bâtiment industriel et infrastructures publiques) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des toitures liquides ?

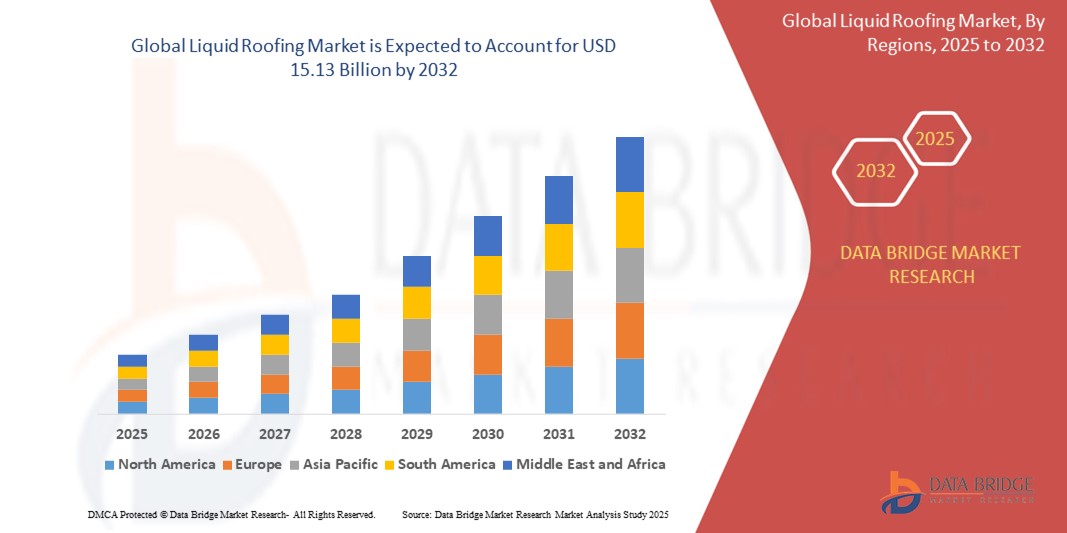

- La taille du marché mondial des toitures liquides était évaluée à 8,54 milliards USD en 2024 et devrait atteindre 15,13 milliards USD d'ici 2032 , à un TCAC de 7,40 % au cours de la période de prévision.

- Le marché des toitures liquides fait référence au segment de l'industrie de la construction qui traite de l'application de membranes ou de revêtements appliqués sous forme liquide sur les toits à des fins d'imperméabilisation et de protection.

- Ces matériaux de toiture liquides sont généralement composés de polymères, de bitume, de résines et de divers additifs, offrant flexibilité, durabilité et résistance aux intempéries. Ce marché englobe des produits utilisés aussi bien pour les projets de construction neuve que pour la rénovation de toitures existantes, qu'il s'agisse de bâtiments résidentiels, commerciaux, industriels ou institutionnels.

Quels sont les principaux points à retenir du marché des toitures liquides ?

- La demande croissante de solutions d'étanchéité et l'attention accrue portée au secteur de la construction et des infrastructures constitueront les principaux moteurs de la croissance du marché. L'utilisation croissante des toitures liquides en polyuréthane 2K accentuera encore la croissance du marché.

- La sensibilisation croissante à la rénovation de toitures contribue également à la croissance du marché. Cependant, la fluctuation des prix des matières premières pour les produits de toiture liquides et la disponibilité de substituts freineront la croissance du marché.

- L'Asie-Pacifique a dominé le marché des toitures liquides avec la plus grande part de revenus de 40,7 % en 2024, tirée par le secteur de la construction en plein essor, l'urbanisation rapide et l'augmentation des investissements dans les infrastructures dans les économies émergentes.

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 23,6 % entre 2025 et 2032, grâce à la demande croissante de systèmes d'étanchéité durables et économes en énergie et à la rénovation croissante des infrastructures vieillissantes.

- Le segment des revêtements bitumineux a dominé le marché des toitures liquides avec la plus grande part de revenus du marché de 28,6 % en 2024, en raison de ses excellentes propriétés d'étanchéité, de sa rentabilité et de son utilisation généralisée dans les toitures plates résidentielles et commerciales .

Portée du rapport et segmentation du marché des toitures liquides

|

Attributs |

Informations clés sur le marché des toitures liquides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des toitures liquides ?

« Demande croissante de solutions de toiture durables et économes en énergie »

- Une tendance majeure qui façonne le marché mondial des toitures liquides est l'évolution vers des systèmes de toiture durables et économes en énergie, conformes aux normes de construction écologique et respectueuses de l'environnement. Les membranes appliquées sous forme liquide gagnent en popularité grâce à leur faible impact environnemental, à la réduction des déchets de matériaux et à leur longue durée de vie.

- Par exemple, Kemper System propose des systèmes de toiture liquide sans solvant et sans odeur, certifiés conformes aux normes rigoureuses LEED et BREEAM, attirant ainsi les développeurs et les propriétaires soucieux de l'environnement.

- Les systèmes de toiture liquide contribuent à l'efficacité énergétique en offrant des surfaces réfléchissantes qui réduisent l'absorption de chaleur, diminuent les coûts de climatisation intérieure et contribuent à l'objectif de zéro émission nette. Des produits comme les solutions Cool Roof de Sika réfléchissent jusqu'à 85 % du rayonnement solaire, réduisant ainsi les effets d'îlots de chaleur urbains.

- Les innovations en matière de revêtements polyuréthane, silicone et acrylique à base d'eau ont permis aux fabricants de proposer des systèmes haute performance avec des émissions de COV minimales et une meilleure résistance aux intempéries. Ces revêtements sont idéaux pour les rénovations écologiques, contribuant à prolonger la durée de vie des toitures vieillissantes tout en réduisant leur impact environnemental.

- Des entreprises telles que Tremco Roofing et GAF développent activement des membranes liquides compatibles avec les installations de panneaux solaires, offrant des solutions multifonctionnelles qui soutiennent l'intégration des énergies renouvelables.

- Cette transition écologique est motivée par les pressions réglementaires, les incitations fiscales et la sensibilisation croissante des consommateurs au changement climatique. Alors que le développement durable devient un thème central de l'urbanisme et de la construction, les solutions de toiture liquide écologiques devraient connaître une adoption accélérée à l'échelle mondiale.

Quels sont les principaux moteurs du marché des toitures liquides ?

- La demande croissante de systèmes de toiture économiques et faciles d'entretien est l'un des principaux moteurs du marché des toitures liquides. Ces systèmes sont extrêmement durables, flexibles et peuvent être appliqués directement sur les supports de toiture existants, réduisant ainsi les coûts de main-d'œuvre et d'élimination.

- Par exemple, en mars 2024, Sika AG a lancé une membrane de toiture liquide avancée avec une résistance améliorée aux UV, visant à répondre aux besoins croissants des bâtiments commerciaux dans les climats chauds.

- La multiplication des projets de réfection et de rénovation de toitures, notamment dans les infrastructures urbaines vieillissantes, stimule encore la demande. La toiture liquide est idéale pour les rénovations, offrant une installation rapide et une perturbation minimale pour les occupants des bâtiments.

- L'essor du secteur de la construction dans les marchés émergents, combiné à l'augmentation des investissements dans la modernisation des infrastructures dans les économies développées, élargit le champ d'application des systèmes de toiture à application liquide.

- De plus, les capacités d'imperméabilisation et de résistance aux intempéries des matériaux de toiture liquides les rendent attrayants pour les régions soumises à des conditions météorologiques extrêmes, notamment de fortes pluies ou une chaleur intense, ce qui favorise leur adoption mondiale.

- Le soutien gouvernemental aux programmes de construction écoénergétique et les incitations à la certification verte contribuent également à la croissance du marché des toitures liquides dans les secteurs résidentiel et commercial.

Quel facteur freine la croissance du marché des toitures liquides ?

- L'un des principaux obstacles à la croissance du marché réside dans le manque de connaissances et d'expertise technique nécessaires à une application correcte des systèmes de toiture liquide, notamment dans les régions en développement. Une préparation de surface inadéquate ou une installation incorrecte peuvent entraîner une défaillance du produit, entamant ainsi la confiance des clients.

- Par exemple, les rapports des entrepreneurs d'Asie du Sud-Est et d'Afrique soulignent des performances inégales en raison d'une main-d'œuvre peu qualifiée et d'un manque de formation dans l'application de membranes liquides, ce qui entraîne des rappels fréquents et des retards de projet.

- De plus, la dépendance aux conditions météorologiques lors de l'installation peut retarder les délais de construction, car les systèmes liquides nécessitent des conditions ambiantes spécifiques pour un durcissement optimal. Cela limite leur utilisation dans les régions à forte humidité ou à pluies fréquentes, notamment pendant la mousson.

- Les coûts initiaux élevés par rapport aux toitures traditionnelles en bitume ou en asphalte limitent également leur adoption sur les marchés sensibles aux coûts. Bien que les économies réalisées sur le cycle de vie soient substantielles, la perception du prix initial reste un obstacle.

- Pour relever ce défi, il est nécessaire de renforcer la formation du secteur, de proposer des programmes d'installation certifiés et de développer des formules à durcissement rapide et résistantes aux intempéries. Des entreprises comme Tremco investissent dans des programmes de formation des entrepreneurs et des services d'assistance technique afin de garantir une application de qualité et d'améliorer la satisfaction client.

- Surmonter ces obstacles sera essentiel pour étendre l’adoption des toitures liquides dans les zones géographiques mal desservies et dans un plus large éventail de types de projets.

Comment le marché des toitures liquides est-il segmenté ?

Le marché est segmenté en fonction du type, du type de toit, du substrat, de l'installation et de l'utilisateur final.

• Par type

Le marché des toitures liquides est segmenté en fonction du type de produit : revêtements bitumineux, revêtements acryliques, membranes élastomères, revêtements silicone, hybrides PU/acrylique, revêtements polyuréthane, revêtements époxy, caoutchoucs EPDM, etc. Le segment des revêtements bitumineux a dominé le marché des toitures liquides avec une part de marché de 28,6 % en 2024, grâce à ses excellentes propriétés d'étanchéité, son rapport coût-efficacité et sa large utilisation sur les toitures plates résidentielles et commerciales. Les revêtements bitumineux sont largement plébiscités pour leur capacité à former une membrane durable et sans joint, résistante à l'usure et aux rayons UV.

Le segment des revêtements en silicone devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à leur excellente résistance aux intempéries, leur longue durée de vie et leur excellente performance en conditions de flaques d'eau. Ces revêtements sont de plus en plus prisés dans les régions à climat extrêmement variable et pour la rénovation des toitures vieillissantes.

• Par type de toit

Selon le type de toiture, le marché des toitures liquides est segmenté en toitures plates, toitures en pente, toitures en dents de scie et autres. Le segment des toitures plates détenait la plus grande part de marché, avec 47,8 % en 2024, grâce à sa prédominance dans les bâtiments commerciaux et industriels où les membranes liquides sont hautement compatibles. Les toitures plates sont plus faciles à recouvrir de membranes sans joint et offrent une grande surface adaptée aux panneaux solaires, aux couches isolantes et aux revêtements écoénergétiques.

Le segment des toits en pente devrait connaître le TCAC le plus rapide jusqu'en 2032, à mesure que l'adoption résidentielle des systèmes de toiture liquide augmente, en particulier dans les applications de rénovation et les maisons haut de gamme nécessitant des solutions d'étanchéité durables.

• Par substrat

En fonction du substrat, le marché des toitures liquides est segmenté en béton, composite, métal et autres. Le segment du béton a représenté la plus grande part de chiffre d'affaires, soit 35,4 % en 2024. Les toitures en béton sont courantes dans les infrastructures commerciales et résidentielles et offrent une surface idéale pour les membranes appliquées sous forme liquide. Les substrats en béton offrent une forte adhérence, ce qui les rend idéaux pour les revêtements exigeant durabilité et capacité de pontage des fissures.

Le segment Métal devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à l'utilisation croissante des toitures métalliques dans les entrepôts, les usines et les projets de construction durable. Les membranes liquides sont privilégiées sur les toitures métalliques pour leur résistance à la corrosion et leur régulation thermique.

• Par installation

En termes d'installation, le marché des toitures liquides se divise en deux catégories : la réfection et la réparation de toitures et la construction neuve. Le segment de la réfection et de la réparation de toitures a dominé le marché avec une part de marché de 64,1 % en 2024, grâce à l'utilisation généralisée des toitures liquides pour la restauration et la prolongation de la durée de vie des structures existantes. Les membranes liquides offrent une solution économique et non invasive pour la réhabilitation des toitures, minimisant les temps d'arrêt et les coûts de main-d'œuvre.

Le segment des nouvelles constructions devrait connaître le TCAC le plus rapide au cours de la période de prévision, grâce à l'augmentation des activités de construction dans les centres urbains, à la demande croissante de bâtiments écologiques et aux réglementations favorisant les pratiques de construction durables.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des toitures liquides est segmenté en bâtiments résidentiels, bâtiments commerciaux, bâtiments industriels et infrastructures publiques. Le segment des bâtiments commerciaux détenait la plus grande part de chiffre d'affaires du marché, soit 38,9 % en 2024, en raison de la demande croissante de solutions de toiture écoénergétiques et faciles d'entretien dans les centres commerciaux, les complexes de bureaux et les entrepôts. Les utilisateurs commerciaux apprécient les toitures liquides pour leur faible coût de cycle de vie et leurs faibles perturbations lors de l'installation.

Le segment des infrastructures publiques devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par l'augmentation des investissements gouvernementaux dans la modernisation des infrastructures et la restauration des installations publiques, où des solutions de toiture durables et résistantes aux intempéries sont essentielles.

Quelle région détient la plus grande part du marché des toitures liquides ?

- L'Asie-Pacifique a dominé le marché des toitures liquides avec la plus grande part de revenus de 40,7 % en 2024, tirée par le secteur de la construction en plein essor, l'urbanisation rapide et l'augmentation des investissements dans les infrastructures dans les économies émergentes.

- La forte demande de la région est soutenue par un développement résidentiel et commercial à grande échelle, notamment en Chine, en Inde et en Asie du Sud-Est.

- Les projets de villes intelligentes soutenus par le gouvernement, la sensibilisation croissante à la protection des bâtiments et la fabrication locale rentable ont accéléré l'adoption de solutions de toiture liquide.

- La polyvalence, la facilité d'application et la résistance climatique des membranes appliquées sous forme liquide les rendent idéales pour les divers environnements de construction de la région Asie-Pacifique, renforçant ainsi la position de leader de la région sur le marché mondial.

Aperçu du marché chinois des toitures liquides

En 2024, la Chine a dominé le chiffre d'affaires de la région Asie-Pacifique, grâce à d'importants projets d'infrastructures et à une forte demande de logements urbains. Les politiques nationales en faveur des bâtiments écologiques et de l'efficacité énergétique favorisent l'adoption généralisée des systèmes de toiture à application liquide. La construction de gratte-ciel et les développements industriels contribuent également à l'utilisation accrue des membranes d'étanchéité. La présence de fabricants nationaux garantit un approvisionnement abordable en produits, tant sur les segments haut de gamme qu'économique.

Aperçu du marché indien des toitures liquides

L'Inde connaît une forte dynamique grâce à l'augmentation de la construction en zones urbaines et semi-urbaines, soutenue par les programmes de logement publics et le développement commercial. La demande croissante d'imperméabilisation économique dans les environnements à forte humidité stimule la croissance des revêtements acryliques et polyuréthanes. Des projets tels que « Mission Villes Intelligentes » et « Logement Abordable pour Tous » contribuent largement à l'essor de la demande de toitures liquides. L'abandon des matériaux traditionnels au profit de solutions de toiture modernes et sans joints reflète l'évolution du paysage de la construction en Inde.

Aperçu du marché japonais des toitures liquides

Le marché japonais des toitures liquides connaît une croissance constante, portée par des infrastructures urbaines de pointe, des initiatives en matière de développement durable et des efforts de résilience climatique. Les solutions de toiture liquide sont plébiscitées pour leur résistance aux intempéries, leur durabilité à long terme et leur capacité à répondre à des normes de construction strictes. La réhabilitation parasismique et les conceptions éco-responsables, tant dans les secteurs résidentiel que commercial, sont des facteurs clés d'adoption. L'intégration des membranes liquides dans les projets de rénovation de bâtiments anciens assure une croissance soutenue du marché.

Quelle région connaît la croissance la plus rapide sur le marché des toitures liquides ?

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide, soit 23,6 %, entre 2025 et 2032, grâce à la demande croissante de systèmes d'étanchéité durables et économes en énergie et à la rénovation croissante des infrastructures vieillissantes. Le secteur de la construction de la région évolue rapidement vers des solutions respectueuses de l'environnement et nécessitant peu d'entretien, les toitures liquides gagnant en popularité par rapport aux systèmes traditionnels. La popularité des toitures plates dans les bâtiments commerciaux et industriels améliore la pertinence et l'application des revêtements liquides. Des politiques de soutien, notamment des incitations à la construction écologique et des codes énergétiques, favorisent leur adoption dans les projets d'infrastructures résidentielles, commerciales et publiques.

Aperçu du marché américain des toitures liquides

En 2024, les États-Unis ont dominé le marché nord-américain des membranes de toiture liquides, soutenu par une forte activité de rénovation et une demande croissante de matériaux de construction haute performance. Les préoccupations croissantes concernant la protection contre les fuites, les pertes énergétiques et l'efficacité de l'isolation renforcent l'attrait des membranes de toiture liquides. Les consommateurs et les entrepreneurs apprécient la facilité d'installation, les temps d'arrêt minimaux et la performance à long terme des technologies de revêtement modernes. Les investissements publics dans les écoles, les soins de santé et les bâtiments publics accélèrent la demande, tant dans les nouvelles constructions que dans la rénovation.

Aperçu du marché canadien des toitures liquides

Le Canada connaît une croissance importante, alimentée par des conditions climatiques extrêmes et un intérêt accru pour la construction durable. La résistance des toitures liquides aux cycles thermiques et à l'infiltration d'eau, bien adaptée au climat canadien, explique leur popularité. Le soutien aux bâtiments certifiés LEED et les objectifs nationaux de réduction des émissions liées aux bâtiments favorisent leur adoption par le marché. Cette croissance est particulièrement notable dans les centres urbains, où l'on trouve un grand nombre de structures à toit plat et de bâtiments écologiques.

Quelles sont les principales entreprises du marché des toitures liquides ?

L'industrie de la toiture liquide est principalement dirigée par des entreprises bien établies, notamment :

- RPM International Inc. (États-Unis)

- 3M (États-Unis)

- BASF SE (Allemagne)

- Henkel Corporation (Allemagne)

- Sika AG (Suisse)

- BMI Group Holdings UK Limited (Royaume-Uni)

- SOPREMA (France)

- Saint-Gobain (France)

- Dow (États-Unis)

- Johns Manville (États-Unis)

- MAPEI SpA (Italie)

- Akzo Nobel NV (Pays-Bas)

- Henry Company (filiale de Carlisle Companies Inc.) (États-Unis)

- KRATON CORPORATION (États-Unis)

- Pidilite Industries Ltd. (Inde)

- Garland Industries, Inc. (États-Unis)

- GAF, Inc. (États-Unis)

- HB Fuller Company (États-Unis)

- Triflex (UK) Limited (Royaume-Uni)

- Polyroof Products Ltd (Royaume-Uni)

- STP Limited (Inde)

- Gaco. (États-Unis)

- SYSTÈME KEMPER (Allemagne)

- Systèmes Triton. (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des toitures liquides ?

- En octobre 2024, Mapei a acquis Wykamol, un fabricant britannique, dans le but de renforcer sa présence locale et d'élargir son portefeuille de produits d'étanchéité via Mapei UK. Cette opération stratégique vise à renforcer la position concurrentielle de Mapei sur le marché britannique des produits chimiques pour la construction et à soutenir les capacités de production locales. En conclusion, cette acquisition renforce la stratégie de croissance régionale de Mapei et son engagement à répondre aux besoins locaux en matière d'étanchéité.

- En février 2024, Mapei SpA a finalisé l'acquisition de Bitumat, un producteur saoudien de membranes liquides, afin de renforcer sa présence au Moyen-Orient. Cette transaction permet au groupe Mapei d'accéder à des marchés sources stratégiques et d'étendre son offre d'étanchéité dans la région. En conclusion, cette acquisition s'inscrit dans les ambitions d'expansion mondiale de Mapei et renforce l'accessibilité de ses produits sur les marchés à forte croissance du Moyen-Orient.

- En janvier 2023, Sika AG a signé un accord avec INEOS Enterprises pour la cession des activités d'adjuvants du groupe MBCC aux États-Unis, au Canada, en Europe, au Royaume-Uni, en Australie et en Nouvelle-Zélande. Cette cession s'inscrivait dans le cadre du processus de remédiation lié à l'acquisition du groupe MBCC par Sika. En conclusion, cette transaction permet à Sika de respecter ses engagements réglementaires tout en restant concentré sur son cœur de métier.

- En décembre 2022, Sika AG a inauguré une nouvelle usine de fabrication de membranes liquides et de mortiers à Chongqing, en Chine. Cette usine vise à répondre à la demande croissante de cette ville de 30 millions d'habitants et positionne stratégiquement l'entreprise dans l'axe de croissance Chengdu-Chongqing. En conclusion, cet investissement renforce la capacité de production de Sika et lui confère un positionnement avantageux au sein d'une zone de développement urbain clé.

- En décembre 2022, Dow a conclu un partenariat de distribution avec AB Specialty Silicones afin d'améliorer l'accessibilité de ses revêtements de toiture élastomères et de promouvoir des solutions écoénergétiques et hautement réfléchissantes. Cette collaboration s'appuie sur le réseau de distribution d'AB et sur l'innovation matérielle de Dow pour promouvoir le développement durable et réduire la chaleur urbaine. En conclusion, ce partenariat renforce l'engagement de Dow en faveur du développement durable et renforce la pénétration du marché des solutions de toiture haute performance.

- En décembre 2022, Akzo Nobel NV a acquis l'activité de revêtements liquides pour roues de Lankwitzer Lackfabrik, élargissant ainsi son segment des revêtements haute performance et enrichissant sa gamme de produits, parallèlement à son portefeuille de revêtements en poudre. En conclusion, cette acquisition renforce le leadership mondial d'AkzoNobel dans le domaine des revêtements et diversifie ses capacités dans le domaine des revêtements automobiles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TOITURE LIQUIDE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.7 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.8 MODÉLISATION MULTIVARIÉE

2.9 CHRONOLOGIE DU MARCHÉ

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 COUVERTURE DES MATIÈRES PREMIÈRES

4.4 SCÉNÉRIO D'IMPORT-EXPORT

4.5 AVANCEMENT TECHNOLOGIQUE DES FABRICANTS

4.5.1 RÉVOLUTION DE LA SCIENCE DES MATÉRIAUX

4.5.2 TRANSFORMATION DE LA TECHNOLOGIE D'APPLICATION

4.5.3 LA DURABILITÉ : UN IMPÉRATIF STRATÉGIQUE

4.5.4 CONSIDÉRATIONS SUPPLÉMENTAIRES

4.6 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.8 ANALYSE DES PRIX

4.9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.1 SCÉNARIO DE COÛTS LOGISTIQUE

4.9.2 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.1 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.10.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.10.2 RÉPONSE DE L'INDUSTRIE

4.10.3 RÔLE DU GOUVERNEMENT

4.10.4 RECOMMANDATIONS DES ANALYSTES

5 COUVERTURE RÉGLEMENTAIRE

5.1 SYSTÈMES D'ÉTANCHÉITÉ APPLIQUÉS PAR VOIE LIQUIDE (LOI)

5.2 NORMES DE L'AMERICAN SOCIETY FOR TESTING AND MATERIALS (ASTM) POUR LES MEMBRANES DE TOITURE

5.3 ASTM D6083/D6083M-21 : SPÉCIFICATION NORMALISÉE POUR LES REVÊTEMENTS ACRYLIQUES APPLIQUÉS PAR VOIE LIQUIDE UTILISÉS EN TOITURE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DE SOLUTIONS D'ÉTANCHÉITÉ

6.1.2 UNE ACCENT ACCRU SUR LA CONSTRUCTION ET LA CROISSANCE DES INFRASTRUCTURES

6.1.3 UTILISATION CROISSANTE DES TOITURES LIQUIDES EN POLYURÉTHANE 2K

6.1.4 SENSIBILISATION CROISSANTE À LA RESTAURATION DES TOITS

6.2 RESTRICTIONS

6.2.1 FLUCTUATION DES PRIX DES MATIÈRES PREMIÈRES POUR LES PRODUITS DE TOITURE LIQUIDES

6.2.2 DISPONIBILITÉ DE SUBSTITUTS ALTERNATIFS

6.3 OPPORTUNITÉS

6.3.1 DEMANDE CROISSANTE DE TOITURE LIQUIDE VERTE

6.3.2 PROGRÈS DANS LA TECHNOLOGIE DE TOITURE LIQUIDE

6.3.3 PARTENARIAT STRATÉGIQUE ET COLLABORATION POUR LA TOITURE LIQUIDE

6.4 DÉFIS

6.4.1 LA TOITURE LIQUIDE S'ENDOMMAGE AVEC LE TEMPS

6.4.2 COMPLEXITÉ DE L'INSTALLATION ET DE LA DÉPENDANCE CLIMATIQUE

7 MARCHÉS MONDIAUX DES TOITURE LIQUIDE, PAR TYPE

7.1 APERÇU

7.2 REVÊTEMENTS BITUMINEUX

7.3 REVÊTEMENTS ACRYLIQUES

7.4 MEMBRANES ÉLASTOMÈRES

7.5 REVÊTEMENTS DE SILICONE

7.6 HYBRIDES PU / ACRYLIQUE

7.7 REVÊTEMENTS EN POLYURÉTHANE

7.8 REVÊTEMENTS ÉPOXY

7.9 CAOUTCHOUCS EPDM

7.1 AUTRES

8 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR TYPE DE TOITURE

8.1 APERÇU

8.2 TOIT PLAT

8.3 TOIT EN PENTE

8.4 DENT DE SCIE

8,5 AUTRES

9 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR SUBSTRAT

9.1 APERÇU

9.2 BÉTON

9.3 COMPOSITE

9.4 MÉTAL

9,5 AUTRES

10 MARCHÉS MONDIAUX DES TOITURE LIQUIDE, PAR INSTALLATION

10.1 APERÇU

10.2 RÉNOVATION ET RÉPARATION DE TOITURE

10.3 NOUVELLE CONSTRUCTION

11 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 IMMEUBLE RÉSIDENTIEL

11.2.1 PAR TYPE DE LOGEMENT

11.2.1.1 MULTIFAMILLE

11.2.1.2 MAISON UNIFAMILIALE

11.2.2 PAR TYPE

11.2.2.1 REVÊTEMENTS BITUMINEUX

11.2.2.2 REVÊTEMENTS ACRYLIQUES

11.2.2.3 MEMBRANES ÉLASTOMÈRES

11.2.2.4 REVÊTEMENTS DE SILICONE

11.2.2.5 HYBRIDES PU / ACRYLIQUES

11.2.2.6 REVÊTEMENTS EN POLYURÉTHANE

11.2.2.7 REVÊTEMENTS ÉPOXY

11.2.2.8 CAOUTCHOUCS EPDM

11.2.2.9 AUTRES

11.3 BÂTIMENT COMMERCIAL

11.3.1 PAR TYPE DE BÂTIMENT

11.3.1.1 IMMEUBLE DE BUREAUX

11.3.1.2 BÂTIMENT DE COMMERCE

11.3.1.3 IMMEUBLE D'HOSPITALITÉ ET DE LUXE

11.3.1.4 RESTAURANT

11.3.1.5 STATIONNEMENTS

11.3.1.6 DIVERTISSEMENT

11.3.1.7 INSTALLATIONS SPORTIVES

11.3.1.8 AUTRES

11.3.2 PAR TYPE

11.3.2.1 REVÊTEMENTS BITUMINEUX

11.3.2.2 REVÊTEMENTS ACRYLIQUES

11.3.2.3 MEMBRANES ÉLASTOMÈRES

11.3.2.4 REVÊTEMENTS DE SILICONE

11.3.2.5 HYBRIDES PU / ACRYLIQUES

11.3.2.6 REVÊTEMENTS EN POLYURÉTHANE

11.3.2.7 REVÊTEMENTS ÉPOXY

11.3.2.8 CAOUTCHOUCS EPDM

11.3.2.9 AUTRES

11.4 BÂTIMENT INDUSTRIEL

11.4.1 PAR TYPE DE CONSTRUCTION

11.4.1.1 USINES DE FABRICATION

11.4.1.2 PRODUITS CHIMIQUES ET PHARMACEUTIQUES

11.4.1.3 TRAITEMENT DES MÉTAUX ET DES MATÉRIAUX

11.4.1.4 AUTRES

11.4.2 PAR TYPE

11.4.2.1 REVÊTEMENTS BITUMINEUX

11.4.2.2 REVÊTEMENTS ACRYLIQUES

11.4.2.3 MEMBRANES ÉLASTOMÈRES

11.4.2.4 REVÊTEMENTS DE SILICONE

11.4.2.5 HYBRIDES PU / ACRYLIQUES

11.4.2.6 REVÊTEMENTS EN POLYURÉTHANE

11.4.2.7 REVÊTEMENTS ÉPOXY

11.4.2.8 CAOUTCHOUCS EPDM

11.4.2.9 AUTRES

11.5 INFRASTRUCTURES PUBLIQUES

11.5.1 PAR TYPE

11.5.1.1 REVÊTEMENTS BITUMINEUX

11.5.1.2 REVÊTEMENTS ACRYLIQUES

11.5.1.3 MEMBRANES ÉLASTOMÈRES

11.5.1.4 REVÊTEMENTS DE SILICONE

11.5.1.5 HYBRIDES PU / ACRYLIQUES

11.5.1.6 REVÊTEMENTS EN POLYURÉTHANE

11.5.1.7 REVÊTEMENTS ÉPOXY

11.5.1.8 CAOUTCHOUCS EPDM

11.5.1.9 AUTRES

12 MARCHÉS MONDIAUX DES TOITURE LIQUIDE, PAR RÉGION

12.1 APERÇU

12.2 ASIE-PACIFIQUE

12.2.1 CHINE

12.2.2 JAPON

12.2.3 INDE

12.2.4 CORÉE DU SUD

12.2.5 AUSTRALIE

12.2.6 INDONÉSIE

12.2.7 TAÏWAN

12.2.8 MALAISIE

12.2.9 SINGAPOUR

12.2.10 THAÏLANDE

12.2.11 PHILIPPINES

12.2.12 NOUVELLE-ZÉLANDE

12.2.13 RESTE DE L'ASIE-PACIFIQUE

12.3 AMÉRIQUE DU NORD

12.3.1 États-Unis

12.3.2 CANADA

12.3.3 MEXIQUE

12.4 EUROPE

12.4.1 ALLEMAGNE

12.4.2 FRANCE

12.4.3 Royaume-Uni

12.4.4 ITALIE

12.4.5 RUSSIE

12.4.6 ESPAGNE

12.4.7 TURQUIE

12.4.8 PAYS-BAS

12.4.9 SUISSE

12.4.10 BELGIQUE

12.4.11 RESTE DE L'EUROPE

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 ARABIE SAOUDITE

12.5.2 ÉGYPTE

12.5.3 ÉMIRATS ARABES UNIS

12.5.4 AFRIQUE DU SUD

12.5.5 ISRAËL

12.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.6 AMÉRIQUE DU SUD

12.6.1 BRÉSIL

12.6.2 ARGENTINE

12.6.3 RESTE DE L'AMÉRIQUE DU SUD

13 MARCHÉ MONDIAL DES TOITURE LIQUIDE : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 RPM INTERNATIONAL INC.

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE MARQUES

15.1.5 ÉVOLUTION RÉCENTE

15,2 3M

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 BASF SE

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 HENKEL CORPORATION

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE MARQUES

15.4.5 ÉVOLUTIONS RÉCENTES

15,5 SIKA AG

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15.6 AKZO NOBEL NV

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE MARQUES

15.6.4 ÉVOLUTION RÉCENTE

15.7 ALT GLOBAL, LLC (EN TANT QUE FILIALE DE WESTWOOD KUNSTSTOFFTECHNIK)

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTIONS RÉCENTES

15,8 BMI GROUP HOLDINGS UK LIMITED

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTIONS RÉCENTES

15,9 DOW

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTION RÉCENTE

15.1 GACO

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 ÉVOLUTIONS RÉCENTES

15.11 GAF, INC.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTION RÉCENTE

15.12 GARLAND INDUSTRIES, INC.

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTIONS RÉCENTES

15.13 HB FULLER COMPANY

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 HENRY COMPANY (FILIALE DE CARLISLE COMPANIES INC.)

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTIONS RÉCENTES

15h15 JOHNS MANVILLE

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTIONS RÉCENTES

15.16 KEMPER SYSTEM (FILIALE DE KEMPER SYSTEM GMBH & CO. KG)

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 ÉVOLUTIONS RÉCENTES

15.17 KRATON CORPORATION

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 ÉVOLUTIONS RÉCENTES

15.18 SYSTÈMES DE TOITURE LIQUIDE LTD

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 ÉVOLUTION RÉCENTE

15.19 MAPEI SPA

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 ÉVOLUTIONS RÉCENTES

15.2 PIDILITE INDUSTRIES LTD

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 ÉVOLUTION RÉCENTE

15.21 POLYROOF PRODUCTS LTD

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 PORTEFEUILLE DE PRODUITS

15.21.3 ÉVOLUTIONS RÉCENTES

15.22 RESTEC TOITURE

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 ÉVOLUTION RÉCENTE

15.23 SAINT-GOBAIN

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PORTEFEUILLE DE MARQUES

15.23.4 ÉVOLUTIONS RÉCENTES

15.24 SOPREMA

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 PORTEFEUILLE DE PRODUITS

15.24.3 ÉVOLUTIONS RÉCENTES

15.25 STP LIMITED, INDE

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PORTEFEUILLE DE PRODUITS

15.25.4 ÉVOLUTIONS RÉCENTES

15.26 TRIFLEX (UK) LIMITED

15.26.1 INSTANTANÉ DE L'ENTREPRISE

15.26.2 PORTEFEUILLE DE PRODUITS

15.26.3 ÉVOLUTION RÉCENTE

15.27 SYSTÈMES TRITON

15.27.1 INSTANTANÉ DE L'ENTREPRISE

15.27.2 PRODUCT PORTFOLIO

15.27.3 RECENT DEVELOPMENT

15.28 WIDOPAN PRODUCTS GMBH

15.28.1 COMPANY SNAPSHOT

15.28.2 PRODUCT PORTFOLIO

15.28.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Liste des tableaux

TABLEAU 1 COÛT MOYEN EN USD DES TOITURE EN PLASTIQUE LIQUIDE

TABLEAU 2 LISTE DE PRIX DES PRODUITS DE TOITURE LIQUIDE

TABLEAU 3 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 5 MARCHÉ MONDIAL DES REVÊTEMENTS BITUMINEUX SUR LE MARCHÉ LIQUIDE DES TOITURE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ MONDIAL DES REVÊTEMENTS BITUMINEUX SUR LE MARCHÉ LIQUIDE DES TOITURE, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 7 MARCHÉ MONDIAL DES REVÊTEMENTS ACRYLIQUES SUR LE MARCHÉ LIQUIDE DES TOITURE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ MONDIAL DES REVÊTEMENTS ACRYLIQUES SUR LE MARCHÉ LIQUIDE DES TOITURE, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 9 MARCHÉ MONDIAL DES MEMBRANES ÉLASTOMÈRES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ MONDIAL DES MEMBRANES ÉLASTOMÈRES SUR LE MARCHÉ DES TOITURE LIQUIDES, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 11 MARCHÉ MONDIAL DES REVÊTEMENTS DE SILICONE SUR LE MARCHÉ DES TOITURE LIQUIDES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ MONDIAL DES REVÊTEMENTS DE SILICONE SUR LE MARCHÉ LIQUIDE DES TOITURE, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 13 MARCHÉ MONDIAL DES HYBRIDES PU/ACRYLIQUES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ MONDIAL DES HYBRIDES PU/ACRYLIQUES SUR LE MARCHÉ DES TOITURE LIQUIDES, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 15 REVÊTEMENTS DE POLYURÉTHANE MONDIAUX SUR LE MARCHÉ DES TOITURE LIQUIDES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 16 REVÊTEMENTS DE POLYURÉTHANE MONDIAUX SUR LE MARCHÉ DES TOITUREs LIQUIDES, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 17 MARCHÉ MONDIAL DES REVÊTEMENTS ÉPOXY SUR TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ MONDIAL DES REVÊTEMENTS ÉPOXY SUR LE MARCHÉ LIQUIDE DES TOITURE, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 19 MARCHÉ MONDIAL DES CAOUTCHOUCS EPDM SUR LE MARCHÉ DES TOITURE LIQUIDES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ MONDIAL DES CAOUTCHOUCS EPDM SUR LE MARCHÉ DES TOITURE LIQUIDES, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 21 AUTRES INTERVENANTS SUR LE MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 22 AUTRES MARCHÉS MONDIAUX DU MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031, (MILLIERS DE LITRES)

TABLEAU 23 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ MONDIAL DES TOITS PLATS EN LIQUIDE, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 25 MARCHÉ MONDIAL DES TOITS EN PENTE LIQUIDES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ MONDIAL DES DENTS DE SCIE DANS LES TOITURERIES LIQUIDES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 27 AUTRES INTERVENANTS MONDIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ MONDIAL DU BÉTON LIQUIDE POUR TOITURE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ MONDIAL DES COMPOSITES POUR TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ MONDIAL DES MÉTAUX DANS LES TOITURE LIQUIDES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 32 AUTRES INTERVENANTS MONDIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 34 RÉNOVATION ET RÉPARATION DE TOITURE SUR LE MARCHÉ MONDIAL DES TOITUREs LIQUIDES, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 35 NOUVELLE CONSTRUCTION MONDIALE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 37 MARCHÉ MONDIAL DES BÂTIMENTS RÉSIDENTIELS EN TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ MONDIAL DES BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ MONDIAL DES BÂTIMENTS RÉSIDENTIELS EN TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ MONDIAL DES BÂTIMENTS COMMERCIAUX EN TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ MONDIAL DES BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ MONDIAL DES BÂTIMENTS COMMERCIAUX EN TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ MONDIAL DE LA CONSTRUCTION INDUSTRIELLE EN TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ MONDIAL DES BÂTIMENTS INDUSTRIELS EN TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ MONDIAL DE LA CONSTRUCTION INDUSTRIELLE EN TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 46 INFRASTRUCTURE PUBLIQUE MONDIALE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 47 INFRASTRUCTURE PUBLIQUE MONDIALE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ MONDIAL DES TOITURE LIQUIDE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR PAYS, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 51 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 53 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 57 BÂTIMENTS RÉSIDENTIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 58 BÂTIMENTS RÉSIDENTIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 59 BÂTIMENTS COMMERCIAUX EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 60 BÂTIMENTS COMMERCIAUX EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 61 BÂTIMENTS INDUSTRIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 63 INFRASTRUCTURES PUBLIQUES DU MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DES TOITURE LIQUIDE EN CHINE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DES TOITURE LIQUIDE EN CHINE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 66 MARCHÉ DES TOITURE LIQUIDE EN CHINE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES TOITURE LIQUIDE EN CHINE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DES TOITURE LIQUIDE EN CHINE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DES TOITURE LIQUIDE EN CHINE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 70 BÂTIMENTS RÉSIDENTIELS EN CHINE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DES BÂTIMENTS RÉSIDENTIELS EN CHINE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 72 BÂTIMENTS COMMERCIAUX EN CHINE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 73 BÂTIMENTS COMMERCIAUX EN CHINE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 74 BÂTIMENTS INDUSTRIELS EN CHINE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ DES TOITURE LIQUIDE DANS LES BÂTIMENTS INDUSTRIELS EN CHINE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 76 INFRASTRUCTURES PUBLIQUES CHINOISES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ JAPONAIS DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 78 MARCHÉ JAPONAIS DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 79 MARCHÉ JAPONAIS DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ JAPONAIS DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ JAPONAIS DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ JAPONAIS DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 83 BÂTIMENTS RÉSIDENTIELS AU JAPON SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 84 BÂTIMENTS RÉSIDENTIELS AU JAPON SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 85 BÂTIMENTS COMMERCIAUX AU JAPON SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 86 BÂTIMENTS COMMERCIAUX AU JAPON SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 87 BÂTIMENTS INDUSTRIELS AU JAPON SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DES BÂTIMENTS INDUSTRIELS AU JAPON SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 89 INFRASTRUCTURES PUBLIQUES JAPONAISES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ INDIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 91 MARCHÉ INDIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 92 MARCHÉ INDIEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ INDIEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ INDIEN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 95 MARCHÉ INDIEN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 96 INDE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 97 INDE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 98 INDE BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (MILLIERS USD)

TABLEAU 99 INDE BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 100 INDE BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (MILLIERS USD)

TABLEAU 101 INDE BÂTIMENT INDUSTRIEL SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 102 INFRASTRUCTURES PUBLIQUES INDIENNES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DES TOITURE LIQUIDE EN CORÉE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DES TOITURE LIQUIDE EN CORÉE DU SUD, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 105 MARCHÉ DES TOITURE LIQUIDE EN CORÉE DU SUD, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DES TOITURE LIQUIDE EN CORÉE DU SUD, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES TOITURE LIQUIDE EN CORÉE DU SUD, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DES TOITURE LIQUIDE EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 109 BÂTIMENTS RÉSIDENTIELS EN CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 110 BÂTIMENTS RÉSIDENTIELS EN CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 111 BÂTIMENTS COMMERCIAUX EN CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 112 BÂTIMENTS COMMERCIAUX EN CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 113 BÂTIMENTS INDUSTRIELS EN CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 114 BÂTIMENTS INDUSTRIELS EN CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 115 INFRASTRUCTURES PUBLIQUES DE LA CORÉE DU SUD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ AUSTRALIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 117 MARCHÉ AUSTRALIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 118 MARCHÉ AUSTRALIEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ AUSTRALIEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ AUSTRALIEN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ AUSTRALIEN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 122 BÂTIMENTS RÉSIDENTIELS EN AUSTRALIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 123 BÂTIMENTS RÉSIDENTIELS EN AUSTRALIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 124 BÂTIMENTS COMMERCIAUX EN AUSTRALIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 125 BÂTIMENTS COMMERCIAUX EN AUSTRALIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 126 BÂTIMENTS INDUSTRIELS EN AUSTRALIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ AUSTRALIEN DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 128 INFRASTRUCTURES PUBLIQUES AUSTRALIENNES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ INDONÉSIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 130 MARCHÉ INDONÉSIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 131 MARCHÉ INDONÉSIEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ INDONÉSIEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ INDONÉSIEN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ INDONÉSIEN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 135 INDONÉSIE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 136 INDONÉSIE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 137 BÂTIMENTS COMMERCIAUX INDONÉSIENS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 138 BÂTIMENTS COMMERCIAUX INDONÉSIENS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN INDONÉSIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ INDONÉSIEN DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 141 INFRASTRUCTURES PUBLIQUES INDONÉSIENNES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 143 MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 144 MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 148 BÂTIMENTS RÉSIDENTIELS À TAÏWAN SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 149 BÂTIMENTS RÉSIDENTIELS À TAÏWAN SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 150 BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE À TAÏWAN, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 151 BÂTIMENTS COMMERCIAUX À TAÏWAN SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 152 BÂTIMENTS INDUSTRIELS À TAÏWAN SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 153 BÂTIMENTS INDUSTRIELS À TAÏWAN SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 154 INFRASTRUCTURES PUBLIQUES DE TAÏWAN SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DES TOITURE LIQUIDE EN MALAISIE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 156 MARCHÉ MALAISIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 157 MARCHÉ DES TOITURE LIQUIDE EN MALAISIE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ MALAISIEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ DES TOITURE LIQUIDE EN MALAISIE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ DES TOITURE LIQUIDE EN MALAISIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 161 IMMEUBLES RÉSIDENTIELS EN MALAISIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 162 MALAISIE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 163 BÂTIMENTS COMMERCIAUX EN MALAISIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 164 BÂTIMENTS COMMERCIAUX EN MALAISIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 165 BÂTIMENTS INDUSTRIELS EN MALAISIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN MALAISIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 167 INFRASTRUCTURES PUBLIQUES MALAISIENNES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ DES TOITURE LIQUIDE À SINGAPOUR, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DES TOITURE LIQUIDE À SINGAPOUR, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 170 MARCHÉ DES TOITURE LIQUIDE À SINGAPOUR, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ DES TOITURE LIQUIDE À SINGAPOUR, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ DES TOITURE LIQUIDE À SINGAPOUR, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ DES TOITURE LIQUIDE À SINGAPOUR, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 174 BÂTIMENTS RÉSIDENTIELS À SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 175 BÂTIMENTS RÉSIDENTIELS À SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 176 BÂTIMENTS COMMERCIAUX À SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 177 BÂTIMENTS COMMERCIAUX À SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 178 BÂTIMENTS INDUSTRIELS À SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 179 BÂTIMENTS INDUSTRIELS À SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 180 INFRASTRUCTURES PUBLIQUES DE SINGAPOUR SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ THAÏLANDAIS DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 182 MARCHÉ THAÏLANDAIS DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 183 MARCHÉ THAÏLANDAIS DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ THAÏLANDAIS DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 185 MARCHÉ THAÏLANDAIS DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 186 MARCHÉ THAÏLANDAIS DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 187 BÂTIMENTS RÉSIDENTIELS EN THAÏLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 188 BÂTIMENTS RÉSIDENTIELS EN THAÏLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 189 BÂTIMENTS COMMERCIAUX EN THAÏLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 190 BÂTIMENTS COMMERCIAUX EN THAÏLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 191 BÂTIMENTS INDUSTRIELS THAÏLANDAIS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 192 BÂTIMENTS INDUSTRIELS THAÏLANDAIS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 193 INFRASTRUCTURES PUBLIQUES THAÏLANDAISES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 194 MARCHÉ PHILIPPINIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 195 MARCHÉ PHILIPPINIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 196 MARCHÉ PHILIPPINIEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (MILLIERS USD)

TABLEAU 197 MARCHÉ PHILIPPINIEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 198 MARCHÉ PHILIPPINIEN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ PHILIPPINIEN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 200 PHILIPPINES BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 201 PHILIPPINES BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 202 BÂTIMENTS COMMERCIAUX PHILIPPINS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 203 PHILIPPINES BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 204 PHILIPPINES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 205 PHILIPPINES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 206 INFRASTRUCTURES PUBLIQUES PHILIPPINES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ DES TOITURE LIQUIDE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 208 MARCHÉ DES TOITURE LIQUIDE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 209 MARCHÉ DES TOITURE LIQUIDE EN NOUVELLE-ZÉLANDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ DES TOITURE LIQUIDE EN NOUVELLE-ZÉLANDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ DES TOITURE LIQUIDE EN NOUVELLE-ZÉLANDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 212 MARCHÉ DES TOITURE LIQUIDE EN NOUVELLE-ZÉLANDE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 213 BÂTIMENTS RÉSIDENTIELS EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 214 BÂTIMENTS RÉSIDENTIELS EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 215 BÂTIMENTS COMMERCIAUX EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 216 BÂTIMENTS COMMERCIAUX EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 217 BÂTIMENTS INDUSTRIELS EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 218 BÂTIMENTS INDUSTRIELS EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 219 INFRASTRUCTURES PUBLIQUES DE LA NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 220 RESTE DU MARCHÉ DES TOITURE LIQUIDE EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 221 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 222 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 223 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 224 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 225 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 226 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 227 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 228 MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 229 BÂTIMENTS RÉSIDENTIELS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 230 BÂTIMENTS RÉSIDENTIELS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 231 BÂTIMENTS COMMERCIAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 232 BÂTIMENTS COMMERCIAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 233 BÂTIMENTS INDUSTRIELS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 234 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 235 INFRASTRUCTURES PUBLIQUES DU MARCHÉ DES TOITURE LIQUIDE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 236 MARCHÉ AMÉRICAIN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 237 MARCHÉ DES TOITURE LIQUIDE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 238 MARCHÉ DES TOITURE LIQUIDE AUX ÉTATS-UNIS, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 239 MARCHÉ AMÉRICAIN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 240 MARCHÉ DES TOITURE LIQUIDE AUX ÉTATS-UNIS, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 241 MARCHÉ DES TOITURE LIQUIDE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 242 BÂTIMENTS RÉSIDENTIELS AUX ÉTATS-UNIS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 243 BÂTIMENTS RÉSIDENTIELS AUX ÉTATS-UNIS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 244 BÂTIMENTS COMMERCIAUX AUX ÉTATS-UNIS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 245 BÂTIMENTS COMMERCIAUX AUX ÉTATS-UNIS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 246 BÂTIMENTS INDUSTRIELS AMÉRICAINS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 247 MARCHÉ DES TOITURE LIQUIDE DANS LES BÂTIMENTS INDUSTRIELS AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 248 INFRASTRUCTURES PUBLIQUES AMÉRICAINES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 249 MARCHÉ CANADIEN DES TOITURES LIQUIDES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 250 MARCHÉ CANADIEN DES TOITURES LIQUIDES, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 251 MARCHÉ CANADIEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (MILLIERS USD)

TABLEAU 252 MARCHÉ CANADIEN DES TOITURES LIQUIDES, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 253 MARCHÉ CANADIEN DES TOITURES LIQUIDES, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 254 MARCHÉ CANADIEN DES TOITURES LIQUIDES, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 255 CANADA : BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 256 CANADA : BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 257 BÂTIMENTS COMMERCIAUX AU CANADA SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 258 BÂTIMENTS COMMERCIAUX AU CANADA SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 259 BÂTIMENTS INDUSTRIELS AU CANADA SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 260 CANADA : MARCHÉ DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 261 INFRASTRUCTURE PUBLIQUE DU MARCHÉ CANADIEN DES TOITURES LIQUIDES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 262 MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 263 MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 264 MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (MILLIERS USD)

TABLEAU 265 MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 266 MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 267 MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 268 BÂTIMENTS RÉSIDENTIELS AU MEXIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 269 BÂTIMENTS RÉSIDENTIELS AU MEXIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 270 BÂTIMENTS COMMERCIAUX AU MEXIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 271 BÂTIMENTS COMMERCIAUX AU MEXIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 272 BÂTIMENTS INDUSTRIELS AU MEXIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 273 BÂTIMENTS INDUSTRIELS AU MEXIQUE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 274 INFRASTRUCTURES PUBLIQUES DU MARCHÉ MEXICAIN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 275 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR PAYS, 2022-2031 (MILLIERS USD)

TABLEAU 276 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR PAYS, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 277 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 278 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 279 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 280 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 281 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 282 MARCHÉ EUROPÉEN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 283 MARCHÉ EUROPÉEN DES BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 284 MARCHÉ EUROPÉEN DES BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 285 BÂTIMENTS COMMERCIAUX EN EUROPE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 286 MARCHÉ EUROPÉEN DES BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 287 MARCHÉ EUROPÉEN DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 288 MARCHÉ EUROPÉEN DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 289 INFRASTRUCTURES PUBLIQUES EUROPÉENNES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 290 MARCHÉ ALLEMAND DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 291 MARCHÉ ALLEMAND DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 292 MARCHÉ ALLEMAND DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (MILLIERS USD)

TABLEAU 293 MARCHÉ ALLEMAND DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 294 MARCHÉ DES TOITURE LIQUIDE EN ALLEMAGNE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 295 MARCHÉ ALLEMAND DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 296 BÂTIMENTS RÉSIDENTIELS EN ALLEMAGNE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 297 MARCHÉ DES BÂTIMENTS RÉSIDENTIELS EN ALLEMAGNE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 298 BÂTIMENTS COMMERCIAUX EN ALLEMAGNE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 299 BÂTIMENTS COMMERCIAUX EN ALLEMAGNE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 300 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN ALLEMAGNE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 301 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN ALLEMAGNE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 302 INFRASTRUCTURES PUBLIQUES ALLEMANDES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 303 MARCHÉ FRANÇAIS DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 304 MARCHÉ FRANÇAIS DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 305 MARCHÉ FRANÇAIS DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 306 MARCHÉ FRANÇAIS DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 307 MARCHÉ FRANÇAIS DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 308 MARCHÉ FRANÇAIS DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 309 FRANCE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 310 FRANCE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 311 FRANCE BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (MILLIERS USD)

TABLEAU 312 MARCHÉ DES BÂTIMENTS COMMERCIAUX EN FRANCE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 313 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN FRANCE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 314 MARCHÉ DES BÂTIMENTS INDUSTRIELS EN FRANCE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 315 INFRASTRUCTURES PUBLIQUES FRANCE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 316 MARCHÉ BRITANNIQUE DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 317 MARCHÉ DES TOITURE LIQUIDE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 318 MARCHÉ DES TOITURE LIQUIDE AU ROYAUME-UNI, PAR TYPE DE TOITURE, 2022-2031 (EN MILLIERS USD)

TABLEAU 319 MARCHÉ DES TOITURE LIQUIDE AU ROYAUME-UNI, PAR SUBSTRAT, 2022-2031 (EN MILLIERS USD)

TABLEAU 320 MARCHÉ DES TOITURE LIQUIDE AU ROYAUME-UNI, PAR INSTALLATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 321 MARCHÉ DES TOITURE LIQUIDE AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 322 BÂTIMENTS RÉSIDENTIELS AU ROYAUME-UNI SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 323 BÂTIMENTS RÉSIDENTIELS AU ROYAUME-UNI SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 324 BÂTIMENTS COMMERCIAUX AU ROYAUME-UNI SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 325 BÂTIMENTS COMMERCIAUX AU ROYAUME-UNI SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 326 BÂTIMENTS INDUSTRIELS AU ROYAUME-UNI SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 327 BÂTIMENTS INDUSTRIELS AU ROYAUME-UNI SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 328 INFRASTRUCTURES PUBLIQUES DU MARCHÉ BRITANNIQUE DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 329 MARCHÉ ITALIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 330 MARCHÉ ITALIEN DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 331 MARCHÉ ITALIEN DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (MILLIERS USD)

TABLEAU 332 MARCHÉ ITALIEN DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 333 MARCHÉ ITALIEN DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 334 MARCHÉ ITALIEN DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 335 ITALIE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 336 ITALIE BÂTIMENTS RÉSIDENTIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 337 ITALIE BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (MILLIERS USD)

TABLEAU 338 ITALIE BÂTIMENTS COMMERCIAUX SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 339 MARCHÉ ITALIEN DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 340 MARCHÉ ITALIEN DES BÂTIMENTS INDUSTRIELS SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 341 INFRASTRUCTURES PUBLIQUES ITALIENNES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 342 MARCHÉ RUSSE DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 343 MARCHÉ RUSSE DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (MILLIERS DE LITRES)

TABLEAU 344 MARCHÉ RUSSE DES TOITURE LIQUIDE, PAR TYPE DE TOITURE, 2022-2031 (MILLIERS USD)

TABLEAU 345 MARCHÉ RUSSE DES TOITURE LIQUIDE, PAR SUBSTRAT, 2022-2031 (MILLIERS USD)

TABLEAU 346 MARCHÉ RUSSE DES TOITURE LIQUIDE, PAR INSTALLATION, 2022-2031 (MILLIERS USD)

TABLEAU 347 MARCHÉ RUSSE DES TOITURE LIQUIDE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 348 BÂTIMENTS RÉSIDENTIELS EN RUSSIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE LOGEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 349 BÂTIMENTS RÉSIDENTIELS EN RUSSIE SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 350 BÂTIMENTS COMMERCIAUX RUSSES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE BÂTIMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 351 BÂTIMENTS COMMERCIAUX RUSSES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 352 BÂTIMENTS INDUSTRIELS RUSSES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE DE CONSTRUCTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 353 BÂTIMENTS INDUSTRIELS RUSSES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 354 INFRASTRUCTURES PUBLIQUES RUSSES SUR LE MARCHÉ DES TOITURE LIQUIDE, PAR TYPE, 2022-2031 (EN MILLIERS USD)