Global Lithium Iron Phosphate Lfp Batteries Market

Taille du marché en milliards USD

TCAC :

%

USD

24.47 Billion

USD

52.83 Billion

2025

2033

USD

24.47 Billion

USD

52.83 Billion

2025

2033

| 2026 –2033 | |

| USD 24.47 Billion | |

| USD 52.83 Billion | |

| % | |

|

Global Lithium Phosphate de fer (LFP) Batteries segmentation du marché, par application (stationnaire et portable), puissance (0–16,250 Mah, 16,251–500,000 Mah, 50,001–100 000 Mah et 100,001–540,000 Mah), Industrie (automobile, énergie, industrie, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des batteries de phosphate de fer de lithium (LFP)Aperçu général

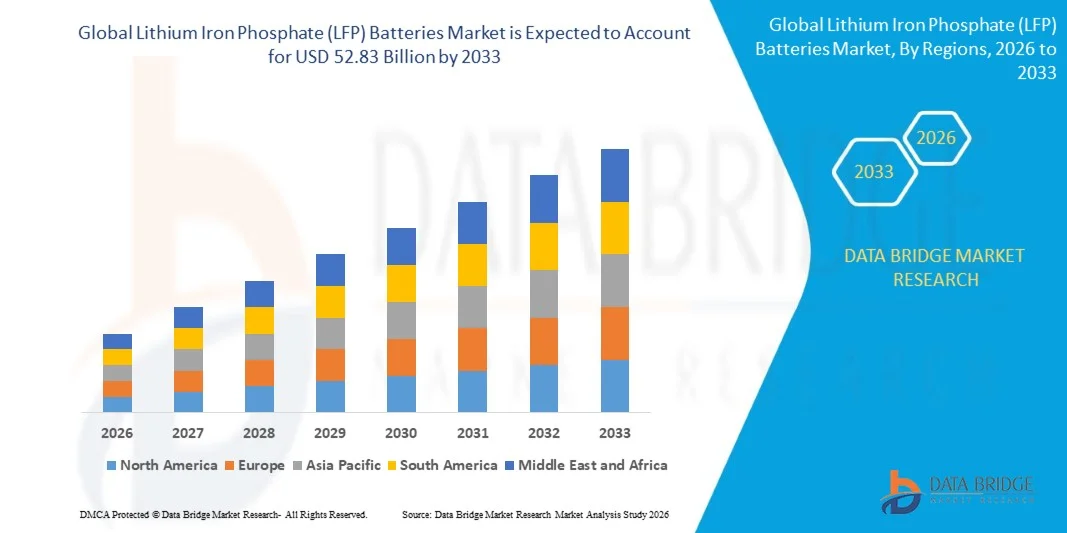

Le marché des batteries de phosphate de fer de lithium (LFP) a été évalué à24,47 milliards de dollars en 2025et devrait atteindre52,83 milliards de dollars en 2033, croissance à unTCAC de 10,10 % de 2026 à 2033. Le marché connaît une forte expansion due à l'adoption croissante de véhicules électriques, au déploiement croissant de systèmes de stockage d'énergie renouvelable et à la demande croissante de produits chimiques plus sûrs, plus durables et plus économiques que les technologies conventionnelles au lithium-ion.

L'accent de plus en plus mis sur la transition énergétique et la décarbonisation dans les secteurs des transports et de l'énergie accélère le passage aux piles LFP en raison de leur stabilité thermique, de leur profil de sécurité amélioré et de leur durée de vie plus longue. En outre, les progrès réalisés dans la fabrication de batteries, l'augmentation de la localisation des chaînes d'approvisionnement et les politiques gouvernementales d'appui à l'adoption des véhicules électriques et au stockage de l'énergie à l'échelle du réseau renforcent encore la croissance du marché dans toutes les régions du monde.

Principales tendances et perspectives du marché

- L'Amérique du Nord détenait une part importante des revenus d'environ 32,6 % en 2025 sur le marché des piles au lithium fer phosphate (LFP), grâce à l'expansion rapide de l'adoption de véhicules électriques, à des investissements importants dans le stockage d'énergie à l'échelle du réseau et à l'accent accru mis sur l'intégration des énergies renouvelables.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC solide de 2026 à 2033, alimenté par une grande capacité de fabrication de batteries, des politiques gouvernementales de soutien, une pénétration rapide des véhicules électriques et la présence d'acteurs clés du marché tels que les fabricants de batteries basés en Chine.

- En 2025, le segment des stations détenait la plus grande part du marché, soit environ 58,4%, en raison du déploiement important de systèmes de stockage d'énergie à l'échelle du réseau, de projets d'intégration des énergies renouvelables et d'infrastructures de secours pour les centres de données et les tours de télécommunications. Les batteries LFP sont largement préférées dans les applications stationnaires en raison de leur longue durée de vie, de leur grande stabilité thermique et de leur coût total de possession moindre pour les opérations de décharge continue.

- Le segment Portable devrait enregistrer une croissance constante de 9,6 % entre 2026 et 2033, en raison de l'adoption croissante de véhicules électriques, d'électronique grand public et de systèmes d'alimentation portatifs. La demande croissante de solutions de batteries légères, sûres et durables dans les véhicules électriques électriques tels que les véhicules de tourisme d'entrée de gamme et les deux roues électriques accélère l'expansion du segment en Asie-Pacifique et en Europe.

- Les 100 001-540 000 En 2025, le segment de Mah détenait la plus grande part des revenus du marché, soit environ 46,7 %, en raison de l'utilisation intensive de véhicules électriques, de systèmes de stockage d'énergie à l'échelle des services publics et d'applications commerciales de secours. Les batteries LFP de grande capacité sont de plus en plus déployées sur les plates-formes EV et les projets de stockage du réseau en raison de leur grande durabilité et de leurs performances thermiques supérieures dans des conditions de charge élevée.

- Les 50 001 à 100 000 Le segment de Mah devrait enregistrer la croissance la plus rapide à un TCAC de 10,4 % de 2026 à 2033, en raison de la hausse de la demande de véhicules électriques de moyenne gamme, de systèmes de stockage d'énergie résidentiels et d'applications UPS industrielles. L'adoption accrue de solutions de stockage d'énergie distribuée pour l'intégration du solaire favorise davantage la croissance du segment dans les marchés émergents.

- Le segment de l'automobile détenait la plus grande part du marché, soit environ 49,2 % en 2025, grâce à l'électrification rapide des véhicules de tourisme, des autobus électriques et des parcs commerciaux. Les principaux fabricants tels que BYD et Tesla intègrent de plus en plus la chimie LFP dans les modèles d'EV de masse pour réduire les coûts et améliorer les performances en matière de sécurité.

- Le segment de l'énergie devrait enregistrer la croissance la plus rapide à un TCAC de 11,1 % entre 2026 et 2033, grâce au déploiement à grande échelle de systèmes de stockage d'énergie renouvelable et de projets de stabilisation du réseau. L'augmentation des investissements dans l'infrastructure solaire et éolienne en Chine, en Inde et aux États-Unis accélère l'adoption de batteries LFP pour un équilibre énergétique efficace et une gestion de la charge maximale dans les réseaux de services publics.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 24.47 Million

- Valeur marchande prévue (2033) : 52,83 milliards de dollars

- CAGR prévisionnel (2026-2033): 10,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du phosphate de fer de lithium (LFP)

|

Attributs |

Lithium Phosphate de fer (LFP) Batteries CléPerspectives du marché |

|

Segments couverts |

·Par demande: Stationnaire et Portable ·Par puissance: 0–16,250 Mah, 16,251–50 000 Mah, 50,001–100 000 Mah et 100,001–540,000 Mah ·Par industrie:Automobile, énergie, industrie, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•BYD Company Ltd.(Chine) |

|

Possibilités de marché |

· Expansion des véhicules électriques · Déploiement du stockage d'énergie à l'échelle de la grille |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des batteries de phosphate de fer de lithium (LFP)Tendances

Tendance : Croissance de l'adoption de véhicules électriques et intégration avancée du stockage de l'énergie

La demande croissante de technologies de batteries à haute performance, sûres et à longue durée de vie à travers la mobilité électrique, le stockage d'énergie renouvelable et les systèmes de secours industriels. Les chimies conventionnelles au lithium-ion telles que les piles au nickel-manganèse cobalt (NMC) sont confrontées à la volatilité des coûts, aux problèmes de stabilité thermique et aux défis liés à la dépendance aux ressources, encourageant les industries à passer à la chimie du phosphate de fer au lithium (LFP) en améliorant la sécurité et l'économie du cycle de vie.

Dans les véhicules électriques modernes, des fabricants tels que Tesla et BYD adoptent de plus en plus de batteries LFP dans les modèles d'entrée de gamme et de milieu de gamme, tels que Tesla Model 3 RWD et BYD Dolphin, afin de réduire les coûts tout en maintenant des performances de gamme stables et en améliorant la sécurité thermique dans des conditions de charge élevée. Dans les systèmes fixes de stockage de l'énergie, des batteries à base de LFP sont déployées dans des projets de réseau à grande échelle pour soutenir l'intégration des énergies renouvelables des parcs solaires et éoliens, améliorer l'équilibre des charges et l'efficacité de la gestion de la demande.

L'expansion rapide des systèmes de stockage d'énergie à l'échelle de la batterie augmente également la demande de produits chimiques durables et thermiquement stables capables de résister aux cycles de décharge fréquents dans des environnements de fonctionnement difficiles. En outre, les déploiements de stockage d'énergie tels que les projets de batteries de l'État du réseau chinois et les grandes installations de stockage solaire et solaire aux États-Unis et en Inde continuent de dépendre fortement de la chimie LFP en raison de sa longue durée de vie et du risque moindre de fuite thermique. La validation de l'industrie par l'adoption d'un parc de véhicules électriques en 2025 montre que les batteries à base de LFP atteignent des durées de vie supérieures à 3 000 à 5 000 cycles avec des taux de dégradation plus faibles que les systèmes classiques NMC dans des conditions d'exploitation similaires.

Phosphate de fer au lithium (LFP) Dynamique du marché

Pilote clé du marché : l'adoption croissante de produits chimiques à piles rentables et plus sûrs

Les industries du monde entier font face à des pressions croissantes pour réduire les coûts des batteries, améliorer les normes de sécurité et améliorer les performances du cycle de vie des véhicules électriques, du stockage du réseau et des systèmes énergétiques grand public. Une forte dépendance à l'égard de matières premières coûteuses et concentrées sur le plan géopolitique, comme le cobalt et le nickel, dans les batteries au lithium-ion classiques pousse les fabricants vers la chimie du LFP, qui élimine le cobalt et réduit la volatilité globale des coûts des matières.

Les constructeurs de véhicules électriques déploient de plus en plus de batteries LFP dans des véhicules électriques de masse afin d'améliorer l'accessibilité et de réduire le risque d'incendie, comme BYD intégrant la technologie LFP Blade Battery sur plusieurs plates-formes de véhicules afin d'améliorer la sécurité structurelle et l'efficacité de la densité énergétique. Dans le secteur du stockage de l'énergie, les opérateurs de services publics déploient des systèmes basés sur le LFP pour l'intégration des énergies renouvelables et la stabilisation du réseau afin de gérer plus efficacement les fluctuations de la production solaire et éolienne.

De même, les tours de télécommunications et les systèmes de sauvegarde des centres de données passent du stockage au plomb et au NMC aux piles LFP en raison de la durée de vie plus longue et de la réduction des besoins de maintenance, ce qui améliore le coût total de possession et la fiabilité opérationnelle. Les projets de déploiement à grande échelle en Inde dans les parcs d'énergies renouvelables et en Chine dans les réseaux provinciaux de stockage en 2024-2025 indiquent que les installations basées sur le LFP atteignent une durée de vie opérationnelle de plus de 10 à 15 ans avec des profils de dégradation stables en cycle continu.

Key Restrint/Challenge: Densité d'énergie inférieure comparée à des chimies nickelées élevées

Malgré de solides avantages en matière de sécurité et de coûts, les piles LFP présentent généralement une densité d'énergie gravimétrique et volumétrique inférieure à celle des piles riches en nickel, comme les piles NMC et NCA, ce qui limite leur utilisation dans les véhicules électriques à longue portée et les applications à haute performance. Cette contrainte réduit l'autonomie de conduite par unité de taille de batterie, créant des défis pour les segments d'EV haut de gamme où la densité d'énergie est un facteur de performance critique.

De plus, les limites de l'espace dans l'aérospatiale, l'aviation et l'électronique à haute performance limitent l'adoption généralisée de la chimie LFP où une production compacte à haute énergie est nécessaire. Les fabricants doivent souvent compenser la baisse de la densité énergétique en augmentant la taille des batteries, ce qui peut ajouter du poids et réduire l'efficacité du système dans les applications de mobilité.

Les repères de performance commerciale indiquent que les batteries LFP atteignent généralement des densités d'énergie d'environ 140 à 180 Wh/kg, tandis que les chimies NMC avancées peuvent dépasser 220 à 300. Wh/kg, créant un écart important dans les applications nécessitant un stockage maximal d'énergie dans des limites d'espace limitées.

Opportunité de marché clé : Expansion du stockage d'énergie à l'échelle du réseau et des plates-formes d'EV abordables

L'accent de plus en plus mis au niveau mondial sur l'intégration des énergies renouvelables et l'électrification des transports crée de fortes possibilités pour les batteries LFP dans les applications fixes et mobiles. L'installation croissante de centrales solaires et éoliennes nécessite des systèmes de stockage à grande échelle capables d'équilibrer la production intermittente, faisant des batteries LFP un choix privilégié en raison de la durée de vie du cycle, de la sécurité et du rapport coût-efficacité.

Les constructeurs de véhicules électriques adoptent de plus en plus la chimie LFP pour les véhicules d'entrée de gamme et les véhicules de la flotte, tels que les véhicules de conduite et les véhicules utilitaires de livraison, afin de réduire le coût total de propriété et d'améliorer la fiabilité opérationnelle. Des entreprises telles que BYD, Tesla et CATL s'emploient à augmenter la production de LFP pour soutenir l'adoption d'EV sur le marché de masse en Asie-Pacifique et en Europe.

De plus, les progrès réalisés dans les technologies de piles à piles à piles et à piles à piles permettent d'améliorer l'efficacité volumétrique et l'intégration structurelle, d'ouvrir des possibilités dans les plates-formes compactes EV, les systèmes résidentiels de stockage d'énergie et les applications de microréseaux. Les déploiements à grande échelle en Chine et en Inde en 2025 montrent que les projets de stockage du réseau basés sur le LFP atteignent des niveaux d'efficacité aller-retour d'environ 85 à 92 %, ce qui contribue à renforcer l'utilisation des énergies renouvelables et la stabilité du réseau.

Batteries de phosphate de fer de lithium (LFP) Portée du marché

Le marché est segmenté en fonction de l'application, de la capacité énergétique et de l'industrie.

- Par demande

Sur la base de l'application, le marché des piles au lithium-phosphate de fer (LFP) est segmenté en piles fixes et portables. En 2025, le segment des stations détenait la plus grande part du marché, soit environ 58,4%, en raison du déploiement important de systèmes de stockage d'énergie à l'échelle du réseau, de projets d'intégration des énergies renouvelables et d'infrastructures de secours pour les centres de données et les tours de télécommunications. Les batteries LFP sont largement préférées dans les applications stationnaires en raison de leur longue durée de vie, de leur grande stabilité thermique et de leur coût total de possession moindre pour les opérations de décharge continue.

Le segment Portable devrait enregistrer une croissance constante de 9,6 % entre 2026 et 2033, en raison de l'adoption croissante de véhicules électriques, d'électronique grand public et de systèmes d'alimentation portatifs. La demande croissante de solutions de batteries légères, sûres et durables dans les véhicules électriques électriques tels que les véhicules de tourisme d'entrée de gamme et les deux roues électriques accélère l'expansion du segment en Asie-Pacifique et en Europe.

- Par puissance

Sur la base de la puissance, le marché des piles au lithium-phosphate de fer (LFP) est segmenté en 0–16,250 Mah, 16,251–500,000 Mah, 50,001–100 000 Mah et 100,001–540,000 Mah. Les 100 001-540 000 En 2025, le segment de Mah détenait la plus grande part des revenus du marché, soit environ 46,7 %, en raison de l'utilisation intensive de véhicules électriques, de systèmes de stockage d'énergie à l'échelle des services publics et d'applications commerciales de secours. Les batteries LFP de grande capacité sont de plus en plus déployées sur les plates-formes EV et les projets de stockage du réseau en raison de leur grande durabilité et de leurs performances thermiques supérieures dans des conditions de charge élevée.

Les 50 001 à 100 000 Le segment de Mah devrait enregistrer la croissance la plus rapide à un TCAC de 10,4 % de 2026 à 2033, en raison de la hausse de la demande de véhicules électriques de moyenne gamme, de systèmes de stockage d'énergie résidentiels et d'applications UPS industrielles. L'adoption accrue de solutions de stockage d'énergie distribuée pour l'intégration du solaire favorise davantage la croissance du segment dans les marchés émergents.

- Par industrie

Sur la base de l'industrie, le marché des piles au lithium fer phosphate (LFP) est segmenté en Automobile, Puissance, Industriel, etc. Le segment de l'automobile détenait la plus grande part du marché, soit environ 49,2 % en 2025, grâce à l'électrification rapide des véhicules de tourisme, des autobus électriques et des parcs commerciaux. Les principaux fabricants tels que BYD et Tesla intègrent de plus en plus la chimie LFP dans les modèles d'EV de masse pour réduire les coûts et améliorer les performances en matière de sécurité.

Le segment de l'énergie devrait enregistrer la croissance la plus rapide à un TCAC de 11,1 % entre 2026 et 2033, grâce au déploiement à grande échelle de systèmes de stockage d'énergie renouvelable et de projets de stabilisation du réseau. L'augmentation des investissements dans l'infrastructure solaire et éolienne en Chine, en Inde et aux États-Unis accélère l'adoption de batteries LFP pour un équilibre énergétique efficace et une gestion de la charge maximale dans les réseaux de services publics.

Marché des batteries de phosphate de fer de lithium (LFP)Analyse régionale

Amérique du Nord Piles de phosphate de fer au lithium (LFP) Aperçu du marché

L'Amérique du Nord détenait une part importante des revenus d'environ 32,6 % en 2025 sur le marché des piles au lithium fer phosphate (LFP), grâce à l'expansion rapide de l'adoption de véhicules électriques, à des investissements importants dans le stockage d'énergie à l'échelle du réseau et à l'accent accru mis sur l'intégration des énergies renouvelables. La région bénéficie d'une infrastructure de VE bien établie, de l'adoption de technologies de pointe et d'un solide soutien stratégique pour la transition vers une énergie propre, particulièrement aux États-Unis et au Canada. Les batteries LFP sont de plus en plus privilégiées en raison de leur profil de sécurité supérieur, de leur longue durée de vie et de leurs avantages en termes de coûts par rapport aux produits chimiques à base de nickel, ce qui les rend aptes à la fois aux applications de mobilité et de stockage stationnaire.

Lithium Phosphate de fer (LFP) américain Batteries Aperçu du marché

Le marché des piles LFP aux États-Unis a obtenu la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'électrification rapide des transports, à l'expansion des projets de stockage de piles à l'échelle des services publics et au déploiement accru de systèmes d'énergie renouvelable. L'adoption croissante de la chimie LFP dans les véhicules électriques tels que les modèles de gamme standard Tesla et la flotte commerciale EV renforce la pénétration du marché. En outre, les installations de stockage d'énergie à grande échelle dans des États comme la Californie et le Texas accélèrent la demande de systèmes LFP pour soutenir la stabilité du réseau et la gestion de la charge maximale.

Europe Lithium Phosphate de Fer (LFP) Batteries Aperçu du marché

Le marché européen des batteries LFP devrait connaître une forte croissance de 2026 à 2033, sous l'impulsion de réglementations strictes en matière d'émissions de carbone, d'objectifs agressifs d'adoption des véhicules électriques et d'une expansion rapide des capacités d'énergie renouvelable. L'augmentation des investissements dans les gigafactories de batteries et les chaînes d'approvisionnement localisées favorise l'adoption dans toute l'Allemagne, en France et dans la région nordique. L'Europe est également témoin d'une demande croissante de systèmes de stockage fixes pour équilibrer les fluctuations de l'énergie éolienne et de l'énergie solaire, ce qui renforce encore le déploiement du PFP dans les applications industrielles et d'utilité.

U.K. Lithium Phosphate de fer (LFP) Batteries Aperçu du marché

Le marché des piles LFP au Royaume-Uni devrait enregistrer une forte croissance de 2026 à 2033, en raison de la pénétration accrue des véhicules électriques, de l'augmentation des investissements dans le stockage des énergies renouvelables et des initiatives gouvernementales soutenant les émissions nettes de zéro. L'adoption croissante de systèmes de stockage de batteries résidentielles et commerciales soutient la demande de produits chimiques LFP en raison de ses avantages en matière de sécurité et de son long cycle de vie. De plus, l'expansion des infrastructures de tarification des véhicules électriques et des programmes d'électrification de la flotte accélère la croissance du marché dans les régions urbaines.

Allemagne Lithium Phosphate de fer (LFP) Batteries Aperçu du marché

Le marché allemand des batteries LFP devrait connaître une forte croissance de 2026 à 2033, soutenue par une solide base de fabrication automobile, une augmentation de la production d'automobiles et l'expansion des infrastructures de stockage d'énergie. L'Allemagne met l'accent sur la décarbonisation industrielle et l'intégration des énergies renouvelables est à l'origine de la demande de technologies de batteries sûres et durables. Les constructeurs automobiles évaluent de plus en plus les batteries LFP pour les plates-formes EV d'entrée de gamme, tandis que les projets d'utilité utilisent des systèmes LFP pour améliorer la fiabilité du réseau et l'efficacité énergétique.

Aperçu du marché des batteries de phosphate de lithium (LFP)

En 2025, le marché des piles LFP en Asie et dans le Pacifique a représenté la plus grande part des revenus, soit environ 44,8 %, en raison de la production à grande échelle de véhicules électriques, d'un solide écosystème de fabrication de batteries et du déploiement rapide de systèmes de stockage d'énergie renouvelable. Des pays comme la Chine, le Japon et l'Inde sont en tête de l'adoption en raison de politiques gouvernementales favorables, d'une forte pénétration des véhicules électriques et de solides capacités de fabrication nationales. La région reste la plaque tournante mondiale de la production de LFP, soutenue par des fabricants de batteries de premier plan et des chaînes d'approvisionnement rentables.

Japan Lithium Fer Phosphate (LFP) Batteries Aperçu du marché

Le marché japonais des batteries LFP devrait connaître une croissance régulière de 2026 à 2033, en raison de l'adoption croissante de véhicules électriques, de l'accent mis sur la sécurité énergétique et de la demande croissante de systèmes de stockage fixes. L'écosystème technologique de pointe du Japon et l'accent mis sur la sécurité et la fiabilité favorisent l'adoption progressive de la chimie du LFP dans les applications automobiles et industrielles. L'intégration des systèmes d'énergie renouvelable au stockage des batteries contribue également à l'expansion du marché.

Chine Lithium Phosphate de fer (LFP) Batteries Aperçu du marché

En 2025, le marché chinois des piles LFP représentait la part de marché la plus importante en Asie-Pacifique, attribuable à l'échelle de production massive des véhicules électriques, à la forte prédominance des fabricants nationaux de batteries et au déploiement important de systèmes de stockage du réseau. La Chine est le leader mondial de la production de batteries LFP, avec des entreprises telles que CATL et BYD qui conduisent la commercialisation à grande échelle. L'expansion rapide de la mobilité électrique, combinée avec l'aide du gouvernement pour des infrastructures énergétiques propres et le développement de réseaux intelligents, continue de renforcer la domination de la Chine sur le marché mondial des batteries LFP.

Part de marché des batteries de phosphate de fer de lithium (LFP)

L'industrie des piles au phosphate de fer de lithium (LFP) est principalement dirigée par des entreprises bien établies, notamment :

• BYD Company Ltd. (Chine)

• A123 Systems LLC (États-Unis)

• Electric Vehicle Power System Technology Co., Ltd (EVPST) (Chine)

• OptimumNano Energy Co., Ltd. (Chine)

• K2 Energy Solutions (États-Unis)

• Pihsiang Energy Technology Co., Ltd. (Taiwan)

• Alées (Taïwan)

• Pulead Technology Industry Co., Ltd. (Chine)

• Panasonic Corporation (Japon)

• SAMSUNG (Corée du Sud)

• SHENZHEN BAK BATTERY CO., LTD. (Chine)

• GS Yuasa International Ltd. (Japon)

• Showa Denko Materials Co., Ltd. (Japon)

• Johnson Controls (États-Unis)

• Amperex Technology Limited (Hong Kong)

• Murata Manufacturing Co., Ltd. (Japon)

Derniers développements sur le marché des batteries de phosphate de fer au lithium (LFP)

- En décembre 2024, Stellantis N.V. et CATL ont annoncé le développement d'une coentreprise pour la création d'une centrale à piles LFP neutre en carbone à Saragosse, en Espagne, avec un investissement pouvant atteindre 4,28 milliards de dollars. L'installation devrait commencer sa production au quatrième trimestre 2026 avec une capacité de 50 GWh. Cette initiative vise à renforcer l'approvisionnement en piles EV à prix abordable pour les véhicules des segments B et C en Europe, en améliorant l'efficacité et l'évolutivité des coûts sur le marché des batteries LFP.

- En septembre 2024, Hyundai Motor Company et Kia Corporation ont annoncé une initiative de développement en collaboration visant à faire progresser la technologie de la cathode LFP pour les batteries EV. Ce développement vise à améliorer la densité énergétique, la sécurité et le rapport coût-efficacité, soutenant ainsi la production de véhicules électriques plus abordables et plus durables. Le partenariat devrait renforcer leur position concurrentielle dans l'écosystème mondial des véhicules électriques et électroniques et accélérer l'adoption des PPL dans la mobilité du marché de masse.

- En septembre 2024, Nissan Motor Co. Ltd. a annoncé le développement de la technologie de la batterie tout-sol de nouvelle génération (ASSB), qui vise à améliorer la densité énergétique, à accélérer la charge et à accroître l'efficacité des véhicules électriques. L'entreprise prévoit commencer la production de masse d'ici 2028, ce qui devrait considérablement étendre la portée de conduite et améliorer les performances des véhicules électriques. Cette progression devrait accélérer le passage à des solutions de mobilité durable à haut rendement.

- En août 2023, la Contemporary Amperex Technology Co. Limited (CATL) a lancé une nouvelle batterie LFP EV à recharge rapide conçue pour améliorer la vitesse et les performances de charge, avec des plans pour la production de masse d'ici la fin de 2024. Ce développement renforce le leadership de CATL dans l'innovation LFP, soutenant l'adoption d'EV plus large en réduisant le temps de charge et en améliorant la commodité des utilisateurs dans les applications de mobilité électrique.

- En mars 2022, Britishvolt a entamé des discussions avec une vingtaine d'OEM automobiles en vue de mettre au point des technologies de piles à nickel et à piles LFP pour les véhicules de tourisme et utilitaires. Cet engagement stratégique visait à soutenir l'innovation dans les batteries EV de prochaine génération et l'expansion de la chaîne d'approvisionnement. Le développement devrait améliorer la collaboration entre les concepteurs de batteries et les constructeurs automobiles, en accélérant la commercialisation des chimies de piles de pointe.

- En août 2021, la Contemporary Amperex Technology Co. Limited (CATL) a investi 15,6 millions de dollars dans la création d'une nouvelle société de science et technologie automobile à Shanghai. Le développement visait à élargir ses capacités de R-D et de fabrication pour les batteries LFP utilisées dans les véhicules électriques, y compris les partenariats d'approvisionnement avec les principaux fabricants d'équipements tels que Tesla et NIO. Ce mouvement a renforcé l'écosystème de production de CATL et renforcé son leadership dans les chaînes mondiales d'approvisionnement en piles LFP.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 TENDANCES TECHNOLOGIQUES

5.2 NORMES RÉGLEMENTAIRES

5.3 ANALYSE DES PRIX

5.4 MODÈLE DES CINQ FORCES DE PORTER

6 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR TYPE

6.1 APERÇU

6.2 GRAPHITE

6.3 PHOSPHATE DE FER ET DE LITHIUM

6.4 FLUORURE DE LITHIUM

7 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR CAPACITÉ

7.1 APERÇU

7,2 0–16 000 mAh

7.3 16 000–50 000 mAh

7.4 50 000–100 000 mAh

7,5 100 001 et plus

8 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR TENSION

8.1 APERÇU

8,2 JUSQU'À 3,2 V

8.3 ENTRE 3,2 V ET 12 V

8.4 12 À 19 V

8,5 AU-DESSUS DE 19 V

9 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR TYPE DE PRODUIT

9.1 APERÇU

9,2 CELLULES

9.3 PACKS DE BATTERIES

10 MARCHÉS MONDIAUX DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR COMPOSANT

10.1 APERÇU

10.2 CATHODE

10.3 ANODE

10.4 ÉLECTROLYTES

10.5 SÉPARATEURS

10.6 AUTRES

11 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), EN POIDS

11.1 APERÇU

11.2 BATTERIES LÉGÈRES

11.3 BATTERIES DE POIDS MOYEN

11.4 BATTERIES LOURDES

12 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR TYPE DE BATTERIES

12.1 APERÇU

12.2 PORTABLE

12.3 STATIONNAIRE

13 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR APPLICATION

13.1 APERÇU

13.2 SYSTÈMES DE SECOURS DU PANNEAU D'ALARME

13.3 SYSTÈMES DE SECOURS POUR LE CONTRÔLE DE L'ENVIRONNEMENT

13.4 ÉCLAIRAGE DE SECOURS

13.5 AUTOMATISATION ET MESURE DU PÉTROLE/GAZ

13.6 PRODUCTION DE PÉTROLE/GAZ

13.7 OPÉRATEURS DE PORTAILS AUTOMATISÉS

13.8 SYSTÈMES DE CIBLES AUTOMATISÉS À DISTANCE

13.9 SYSTÈMES D'AÉRATEUR COMMERCIAUX

13.1 SYSTÈMES D'ALIMENTATION COMMERCIALE POUR BÉTAIL

13.11 APPLICATIONS DE DÉMARREUR POUR VÉHICULES/ÉQUIPEMENTS INDUSTRIELS

13.12 ALIMENTATION DE SECOURS POUR VÉHICULES RÉCRÉATIFS

13.13 DÉMARREUR MARIN ET SYSTÈME D'ALIMENTATION AUXILIAIRE

13.14 ALIMENTATION DE SECOURS À RÉGÉNÉRATION SOLAIRE

13.15 ALIMENTATION DE SECOURS DU CENTRE DE DONNÉES

13.16 SCOOTERS / FAUTEUILS ROULANTS

13.17 ROBOTIQUE

13.18 CHARIOTS MÉDICAUX

13.19 REMPLACEMENT DE L'ONDULEUR

13.2 BATTERIE SOLAIRE

13.21 VÉHICULES D'INCENDIE ET D'URGENCE

13.22 VÉHICULES POIDS LOURDS

13.23 VÉHICULES DE PATROUILLE SPÉCIALISÉS

13.24 MACHINES DE NETTOYAGE DES SOLS

13.25 AUTOMATES DE VENTE DE BILLETS

13.26 AUTRES

14 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR INDUSTRIE

14.1 APERÇU

14.2 AUTOMOBILE

14.2.1 VÉHICULES ÉLECTRIQUES À BATTERIE

14.2.1.1. PAR CAPACITÉ

14.2.1.1.1. 0–16 000 mAh

14.2.1.1.2. 16 000 à 50 000 MAH

14.2.1.1.3. 50 000 à 100 000 MAH

14.2.1.1.4. 100 001 et plus

14.2.2 VÉHICULES ÉLECTRIQUES HYBRIDES RECHARGEABLES

14.2.2.1. PAR CAPACITÉ

14.2.2.1.1. 0–16 000 mAh

14.2.2.1.2. 16 000 à 50 000 MAH

14.2.2.1.3. 50 000 à 100 000 MAH

14.2.2.1.4. 100 001 et plus

14.2.3 VÉHICULES ÉLECTRIQUES HYBRIDES

14.2.3.1. PAR CAPACITÉ

14.2.3.1.1. 0–16 000 mAh

14.2.3.1.2. 16 000 à 50 000 MAH

14.2.3.1.3. 50 000 à 100 000 MAH

14.2.3.1.4. 100 001 et plus

14.2.4 VÉHICULES ÉLECTRIQUES HYBRIDES À PILE À COMBUSTIBLE

14.2.4.1. PAR CAPACITÉ

14.2.4.1.1. 0–16 000 mAh

14.2.4.1.2. 16 000 à 50 000 MAH

14.2.4.1.3. 50 000 à 100 000 MAH

14.2.4.1.4. 100 001 et plus

14.2.5 AUTRES

14.3 PUISSANCE

14.3.1 PAR CAPACITÉ

14.3.1.1. 0–16 000 mAh

14.3.1.2. 16 000–50 000 mAh

14.3.1.3. 50 000 à 100 000 MAH

14.3.1.4. 100 001 et plus

14.4 AÉROSPATIALE

14.4.1 PAR CAPACITÉ

14.4.1.1. 0–16 000 mAh

14.4.1.2. 16 000–50 000 mAh

14.4.1.3. 50 000 à 100 000 MAH

14.4.1.4. 100 001 et plus

14,5 INDUSTRIEL

14.5.1 PAR CAPACITÉ

14.5.1.1. 0–16 000 mAh

14.5.1.2. 16 000–50 000 mAh

14.5.1.3. 50 000 à 100 000 MAH

14.5.1.4. 100 001 et plus

14.5.2 PAR TYPE

14.5.2.1. ÉQUIPEMENT MINIER

14.5.2.2. ÉQUIPEMENT DE CONSTRUCTION

14.5.2.3. CHARIOTS ÉLÉVATEURS, VÉHICULES À GUIDAGE AUTOMATIQUE (AGV) ET ROBOTS MOBILES AUTOMATISÉS (AMR)

14.6 ÉLECTRONIQUE GRAND PUBLIC

14.6.1 PAR CAPACITÉ

14.6.1.1. 0–16 000 mAh

14.6.1.2. 16 000–50 000 mAh

14.6.1.3. 50 000 à 100 000 MAH

14.6.1.4. 100 001 et plus

14.6.2 PAR TYPE

14.6.2.1. SMARTPHONES

14.6.2.2. UPS

14.6.2.3. ORDINATEURS PORTABLES

14.6.2.4. AUTRES

14.7 AUTRES

15 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR CANAL DE VENTE

15.1 APERÇU

15.2 MODE EN LIGNE

15.3 MODE HORS LIGNE

16 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAR RÉGION

16.1 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.2 AMÉRIQUE DU NORD

16.2.1 États-Unis

16.2.2 CANADA

16.2.3 MEXIQUE

16.3 EUROPE

16.3.1 ALLEMAGNE

16.3.2 FRANCE

16.3.3 Royaume-Uni

16.3.4 ITALIE

16.3.5 ESPAGNE

16.3.6 RUSSIE

16.3.7 TURQUIE

16.3.8 BELGIQUE

16.3.9 PAYS-BAS

16.3.10 SUISSE

16.3.11 RESTE DE L'EUROPE

16.4 ASIE-PACIFIQUE

16.4.1 JAPON

16.4.2 CHINE

16.4.3 CORÉE DU SUD

16.4.4 INDE

16.4.5 AUSTRALIE

16.4.6 SINGAPOUR

16.4.7 THAÏLANDE

16.4.8 MALAISIE

16.4.9 INDONÉSIE

16.4.10 PHILIPPINES

16.4.11 RESTE DE L'ASIE-PACIFIQUE

16,5 AMÉRIQUE DU SUD

16.5.1 BRÉSIL

16.5.2 ARGENTINE

16.5.3 RESTE DE L'AMÉRIQUE DU SUD

16.6 MOYEN-ORIENT ET AFRIQUE

16.6.1 AFRIQUE DU SUD

16.6.2 ÉGYPTE

16.6.3 ARABIE SAOUDITE

16.6.4 Émirats arabes unis

16.6.5 ISRAËL

16.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES BATTERIES AU LITHIUM FER PHOSPHATE (LFP), PROFIL DE L'ENTREPRISE

19,1 BYD

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 TECHNOLOGIE DES SYSTÈMES D'ALIMENTATION DES VÉHICULES ÉLECTRIQUES

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19,3 ÉNERGIE K2

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 RELION

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 SYSTÈMES A123

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19,6 LITHIUM WORKS

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 ÉNERGIE OPTIMUMNANO

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19.8 POWER SONIC

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 TECHNOLOGIE AMPEREX CONTEMPORAINE

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 VICTRON ENERGY

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 TAICO

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 SOCIÉTÉ DE BATTERIE SHENZHEN KAYO

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 SHENZHEN BAK TECHNOLOGY

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 BATTERIE SHENZHEN EASTAR

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19h15 GREENSUN ÉNERGIE SOLAIRE

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 SOLUTION ÉNERGÉTIQUE BHARAT

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 BATTERIE BESTGO

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 DONGGUAN VICTORY BATTERY TECHNOLOGY

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 ALEES

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 FORMOSA

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

19.21 TIANJIN STL ENERGY TECHNOLOGY CO., LTD

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTIONS RÉCENTES

19.22 GUANGHAN MUFU LITHIUM POWER MATERIALS CO., LTD.

19.22.1 INSTANTANÉ DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTIONS RÉCENTES

19.23 PULEAD TECHNOLOGY INDUSTRY CO., LTD.

19.23.1 INSTANTANÉ DE L'ENTREPRISE

19.23.2 ANALYSE DES REVENUS

19.23.3 PRÉSENCE GÉOGRAPHIQUE

19.23.4 PORTEFEUILLE DE PRODUITS

19.23.5 ÉVOLUTIONS RÉCENTES

19.24 CENS ENERGY TECH CO., LTD.

19.24.1 INSTANTANÉ DE L'ENTREPRISE

19.24.2 ANALYSE DES REVENUS

19.24.3 PRÉSENCE GÉOGRAPHIQUE

19.24.4 PORTEFEUILLE DE PRODUITS

19.24.5 ÉVOLUTIONS RÉCENTES

19.25 ULTRALIFE CORP.

19.25.1 INSTANTANÉ DE L'ENTREPRISE

19.25.2 ANALYSE DES REVENUS

19.25.3 PRÉSENCE GÉOGRAPHIQUE

19.25.4 PORTEFEUILLE DE PRODUITS

19.25.5 ÉVOLUTIONS RÉCENTES

19.26 MURATA MANUFACTURING CO. LTD.

19.26.1 INSTANTANÉ DE L'ENTREPRISE

19.26.2 ANALYSE DES REVENUS

19.26.3 PRÉSENCE GÉOGRAPHIQUE

19.26.4 PORTEFEUILLE DE PRODUITS

19.26.5 ÉVOLUTIONS RÉCENTES

19.27 DNK POWER CO. LTD.

19.27.1 INSTANTANÉ DE L'ENTREPRISE

19.27.2 ANALYSE DES REVENUS

19.27.3 PRÉSENCE GÉOGRAPHIQUE

19.27.4 PORTEFEUILLE DE PRODUITS

19.27.5 ÉVOLUTIONS RÉCENTES

19.28 GS YUASA INTERNATIONAL LTD.

19.28.1 INSTANTANÉ DE L'ENTREPRISE

19.28.2 ANALYSE DES REVENUS

19.28.3 PRÉSENCE GÉOGRAPHIQUE

19.28.4 PORTEFEUILLE DE PRODUITS

19.28.5 ÉVOLUTIONS RÉCENTES

19.29 HITACHI

19.29.1 INSTANTANÉ DE L'ENTREPRISE

19.29.2 ANALYSE DES REVENUS

19.29.3 PRÉSENCE GÉOGRAPHIQUE

19.29.4 PORTEFEUILLE DE PRODUITS

19.29.5 ÉVOLUTIONS RÉCENTES

19.3 SAMSUNG SDI CO., LTD

19.30.1 INSTANTANÉ DE L'ENTREPRISE

19.30.2 ANALYSE DES REVENUS

19.30.3 PRÉSENCE GÉOGRAPHIQUE

19.30.4 PORTEFEUILLE DE PRODUITS

19.30.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 CONCLUSION

21 RAPPORTS CONNEXES

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.