Global Load Balancer Market

Taille du marché en milliards USD

TCAC :

%

USD

6.11 Billion

USD

16.61 Billion

2024

2032

USD

6.11 Billion

USD

16.61 Billion

2024

2032

| 2025 –2032 | |

| USD 6.11 Billion | |

| USD 16.61 Billion | |

| % | |

|

Segmentation du marché mondial des équilibreurs de charge, par composant (matériel, logiciel et services), type d'équilibreur de charge (local et global), type de déploiement (sur site et cloud), taille de l'organisation (PME et grandes entreprises), secteur vertical (banque, services financiers et assurances, informatique et télécommunications, administration et secteur public, médias et divertissement, commerce de détail, industrie manufacturière, santé et sciences de la vie, énergie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équilibreurs de charge

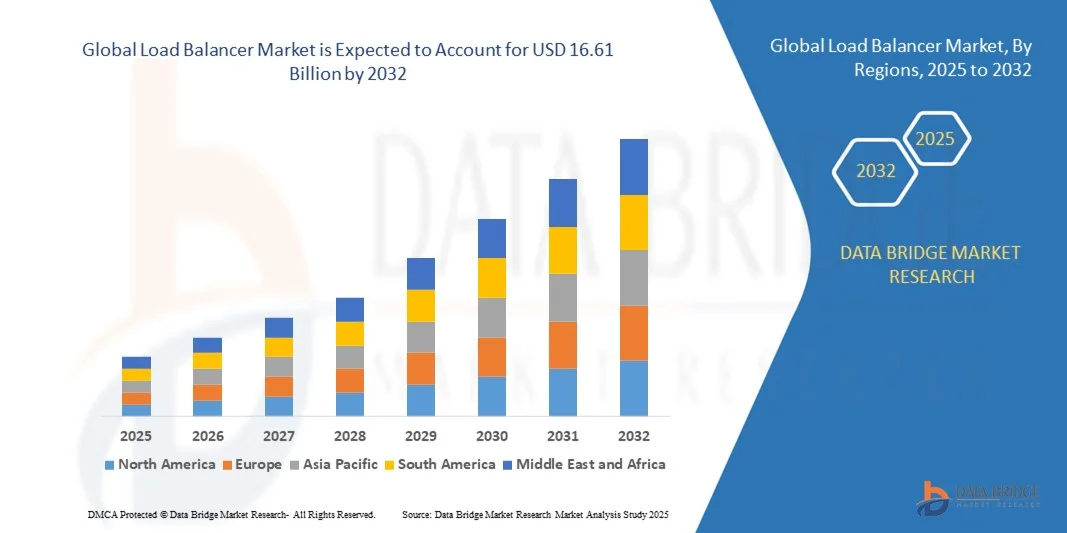

- La taille du marché mondial des équilibreurs de charge était évaluée à 6,11 milliards USD en 2024 et devrait atteindre 16,61 milliards USD d'ici 2032 , à un TCAC de 13,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante du cloud computing, la demande croissante d’applications à haute disponibilité et le besoin d’une gestion efficace du trafic sur les réseaux d’entreprise.

- La transformation numérique rapide, la dépendance croissante aux services en ligne et le volume croissant du trafic de données sur l'infrastructure informatique stimulent encore davantage le marché

Analyse du marché des équilibreurs de charge

- Le marché mondial des équilibreurs de charge connaît une croissance rapide en raison de l'adoption croissante du cloud computing, de la virtualisation et de la transformation numérique dans les entreprises.

- La demande croissante d’applications à haute disponibilité, de gestion efficace du trafic et d’expériences utilisateur ininterrompues alimente l’expansion du marché

- L'Amérique du Nord a dominé le marché des équilibreurs de charge avec la plus grande part de revenus en 2024, grâce à l'adoption généralisée du cloud computing, de la virtualisation et de l'infrastructure informatique d'entreprise.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des équilibreurs de charge , grâce à l'adoption rapide du cloud, à l'augmentation des initiatives de modernisation informatique et à la demande croissante de solutions de réseau hautes performances et sécurisées dans les économies émergentes.

- Le segment matériel a représenté la plus grande part de marché en 2024, grâce à ses performances robustes et à sa fiabilité dans la gestion d'un trafic d'entreprise important. Les solutions matérielles sont privilégiées par les grandes entreprises pour les applications critiques nécessitant une faible latence et une haute disponibilité.

Portée du rapport et segmentation du marché des équilibreurs de charge

|

Attributs |

Informations clés sur le marché des équilibreurs de charge |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des équilibreurs de charge

Adoption croissante des équilibreurs de charge basés sur le cloud et définis par logiciel

- L'adoption croissante des équilibreurs de charge cloud et software-defined transforme la gestion des réseaux d'entreprise en permettant une distribution du trafic en temps réel et des performances applicatives optimisées. Ces solutions permettent aux équipes informatiques d'allouer dynamiquement les charges de travail, de réduire la latence et d'assurer une haute disponibilité, notamment dans les environnements multicloud complexes.

- Le besoin croissant de déploiement rapide des applications et de surveillance des performances dans les infrastructures informatiques distantes et distribuées accélère l'adoption de solutions avancées d'équilibrage de charge. Les entreprises exploitent des équilibreurs de charge logiciels et virtuels pour gérer efficacement les pics de trafic imprévisibles et minimiser les temps d'arrêt.

- L'évolutivité, la flexibilité et la rentabilité des équilibreurs de charge modernes les rendent idéaux pour les entreprises de toutes tailles, améliorant les performances informatiques globales et la fiabilité sans investissement matériel important.

- Par exemple, en 2023, plusieurs plateformes mondiales de commerce électronique ont signalé une amélioration des performances de leur site Web et une réduction des temps d'arrêt après la mise en œuvre d'équilibreurs de charge basés sur le cloud, ce qui a permis d'améliorer l'expérience client et d'augmenter les taux de réussite des transactions.

- Si les solutions cloud et d'équilibrage de charge intelligent stimulent la croissance du marché, leur impact dépend de l'innovation continue, des mesures de cybersécurité et des capacités d'intégration. Les fournisseurs doivent privilégier l'automatisation, la gestion du trafic par l'IA et des stratégies de déploiement cloud hybride fluides pour exploiter pleinement cette demande.

Dynamique du marché des équilibreurs de charge

Conducteur

Besoin croissant de haute disponibilité, de fiabilité et de performances applicatives optimisées

- La dépendance croissante aux services numériques, aux applications web et aux plateformes mobiles incite les organisations à adopter des équilibreurs de charge comme solution de premier plan pour assurer la continuité de leurs services. Les volumes de trafic élevés et les réseaux distribués nécessitent une gestion du trafic en temps réel pour éviter les pannes.

- Les entreprises sont de plus en plus conscientes des risques opérationnels et financiers liés aux interruptions de service des applications, notamment les pertes de revenus, la baisse de productivité et la faible satisfaction client. Cette prise de conscience favorise le déploiement généralisé de solutions avancées d'équilibrage de charge.

- Les organisations investissent dans des équilibreurs de charge automatisés et alimentés par l'IA pour améliorer la surveillance des performances, prévoir les pics de trafic et optimiser l'utilisation du réseau, ce qui se traduit par des opérations informatiques plus résilientes.

- Par exemple, en 2022, plusieurs institutions financières en Amérique du Nord ont mis en œuvre des équilibreurs de charge définis par logiciel pour garantir un traitement ininterrompu des transactions et minimiser les temps d'arrêt, augmentant ainsi l'efficacité opérationnelle.

- Alors que la demande et l'adoption augmentent, il est nécessaire de mettre à niveau en permanence les systèmes, de former le personnel informatique et de s'intégrer à l'infrastructure d'entreprise existante pour maintenir des performances optimales et une croissance du marché à long terme.

Retenue/Défi

Coût de mise en œuvre élevé et complexité des solutions avancées d'équilibrage de charge

- Le coût élevé des équilibreurs de charge professionnels, incluant les appliances matérielles, les licences logicielles et les abonnements cloud, freine leur adoption par les PME. Les investissements initiaux et les coûts de maintenance récurrents demeurent des obstacles majeurs. De plus, les mises à jour logicielles fréquentes, les renouvellements de licences et les frais de support augmentent encore le coût total de possession, ce qui complique l'adoption de solutions avancées par les entreprises aux budgets serrés.

- De nombreuses organisations rencontrent des difficultés pour intégrer des solutions avancées d'équilibrage de charge à leur infrastructure informatique existante, ce qui complexifie le déploiement et allonge les délais de mise en œuvre. Les problèmes de compatibilité, les difficultés de configuration et les interruptions de service potentielles pendant la migration peuvent entraver une adoption fluide. Cela nécessite souvent des services de conseil ou d'assistance spécialisés, ce qui alourdit encore les coûts et les délais des projets.

- La disponibilité limitée de personnel qualifié pour configurer, gérer et optimiser les systèmes d'équilibrage de charge réduit l'efficacité opérationnelle, en particulier dans les régions où les compétences informatiques sont faibles. Les organisations peinent souvent à déployer, surveiller et résoudre les problèmes de manière adéquate, ce qui peut entraîner des performances sous-optimales ou des vulnérabilités de sécurité. Des programmes de formation et un développement professionnel certifié sont nécessaires pour combler ce déficit de compétences, mais ils engendrent des coûts opérationnels supplémentaires.

- Par exemple, en 2023, plusieurs PME d'Asie-Pacifique ont subi des retards dans le déploiement de leurs équilibreurs de charge logiciels en raison de difficultés d'intégration avec leurs serveurs et systèmes réseau sur site existants. Ces retards ont entraîné une dégradation temporaire des performances et impacté leurs opérations critiques. Ces cas soulignent l'importance d'une planification rigoureuse de la mise en œuvre et la nécessité de solutions de déploiement simplifiées et conviviales.

- Alors que les technologies d'équilibrage de charge continuent d'évoluer, il est crucial de combler les lacunes en matière de coûts, d'intégration et de compétences. Les fournisseurs doivent privilégier des solutions évolutives, automatisées et conviviales pour exploiter le potentiel du marché à long terme. De plus, les investissements dans les architectures cloud natives, l'optimisation pilotée par l'IA et les services gérés peuvent réduire la complexité, améliorer les taux d'adoption et élargir le marché aux PME et aux régions émergentes.

Portée du marché des équilibreurs de charge

Le marché est segmenté en fonction du composant, du type d'équilibreur de charge, du type de déploiement, de la taille de l'organisation et du secteur vertical.

- Par composant

Le marché des équilibreurs de charge est segmenté en fonction des composants : matériel, logiciels et services. En 2024, le segment matériel a représenté la plus grande part de chiffre d'affaires, grâce à ses performances robustes et à sa fiabilité dans la gestion d'un trafic d'entreprise important. Les solutions matérielles sont privilégiées par les grandes entreprises pour les applications critiques nécessitant une faible latence et une haute disponibilité.

Le secteur des logiciels et services devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa flexibilité, sa rentabilité et son intégration transparente aux environnements cloud. Les équilibreurs de charge logiciels permettent une gestion dynamique du trafic, une optimisation pilotée par l'IA et un déploiement simplifié, ce qui les rend de plus en plus populaires auprès des PME et des grandes entreprises.

- Par type d'équilibreur de charge

Selon le type d'équilibreur de charge, le marché est segmenté en équilibreur de charge local et équilibreur de charge global. En 2024, le segment des équilibreurs de charge locaux détenait la plus grande part de chiffre d'affaires, grâce à son efficacité dans la gestion du trafic au sein des réseaux d'entreprise et des centres de données. Ces solutions sont privilégiées pour les applications nécessitant une faible latence et une haute disponibilité au sein d'une même région.

Le segment des équilibreurs de charge mondiaux devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'adoption croissante d'applications cloud multirégionales et la nécessité d'optimiser la distribution du trafic mondial. Les équilibreurs de charge mondiaux assurent une distribution fluide des applications sur des réseaux géographiquement dispersés, améliorant ainsi les performances et la fiabilité des opérations internationales.

- Par type de déploiement

Selon le type de déploiement, le marché est segmenté en solutions sur site et cloud. En 2024, le segment sur site détenait la plus grande part de chiffre d'affaires, grâce à un niveau élevé de sécurité, de contrôle et d'intégration à l'infrastructure informatique existante. Les entreprises disposant d'applications critiques privilégient les solutions sur site pour garantir des temps d'arrêt minimaux et des performances prévisibles.

Le segment du cloud devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son évolutivité, sa rentabilité et sa facilité d'intégration aux applications cloud natives. Les équilibreurs de charge cloud permettent une gestion automatisée du trafic, une meilleure élasticité et une maintenance réduite de l'infrastructure, ce qui explique leur adoption croissante par les PME et les grandes entreprises.

- Par taille d'organisation

Selon la taille de l'entreprise, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. En 2024, le segment des grandes entreprises détenait la plus grande part de chiffre d'affaires, grâce à une infrastructure informatique étendue et au besoin de performances applicatives ininterrompues. Ces entreprises privilégient la fiabilité, la haute disponibilité et des capacités avancées de gestion du trafic.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des solutions d'équilibrage de charge rentables, évolutives et faciles à déployer. Les PME adoptent de plus en plus des équilibreurs de charge logiciels et cloud pour optimiser les performances de leur réseau et soutenir leur croissance.

- Par Vertical

Sur le plan vertical, le marché est segmenté en banques, services financiers et assurances (BFSI), technologies de l'information et télécommunications, administrations publiques, médias et divertissement, commerce de détail, industrie manufacturière, santé et sciences de la vie, énergie, etc. En 2024, le segment des technologies de l'information et des télécommunications détenait la plus grande part de chiffre d'affaires, grâce à un trafic de données important et à l'adoption croissante du cloud. Ces organisations ont besoin d'un équilibrage de charge robuste pour maintenir des performances applicatives optimales.

Les secteurs des services financiers, de la distribution et de la santé devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation des transactions en ligne, des services numériques et de la demande d'applications à haute disponibilité. Les équilibreurs de charge dans ces secteurs garantissent une réduction des temps d'arrêt, une expérience utilisateur améliorée et des performances réseau optimisées.

Analyse régionale du marché des équilibreurs de charge

- L'Amérique du Nord a dominé le marché des équilibreurs de charge avec la plus grande part de revenus en 2024, grâce à l'adoption généralisée du cloud computing, de la virtualisation et de l'infrastructure informatique d'entreprise.

- Les organisations de la région privilégient la haute disponibilité, la faible latence et les performances optimisées des applications, alimentant la demande de solutions avancées d'équilibrage de charge.

- Cette adoption est en outre soutenue par un investissement informatique important, la présence de fournisseurs de technologie de premier plan et l’accent croissant mis sur les initiatives de transformation numérique dans les PME et les grandes entreprises.

Aperçu du marché américain des équilibreurs de charge

Le marché américain des équilibreurs de charge a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des services cloud, des centres de données définis par logiciel et des solutions de gestion automatisée du trafic. Les entreprises s'appuient de plus en plus sur les équilibreurs de charge pour garantir la continuité de leurs applications, une cybersécurité renforcée et des performances réseau optimisées. La préférence croissante pour les solutions d'équilibrage de charge pilotées par l'IA et définies par logiciel stimule encore davantage la croissance du marché.

Aperçu du marché européen des équilibreurs de charge

Le marché européen des répartiteurs de charge devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce à la numérisation croissante, à l'adoption du cloud et à des réglementations strictes en matière de protection des données. Les entreprises investissent dans l'équilibrage de charge pour garantir la fiabilité des performances de leurs applications, la conformité et la continuité des services informatiques. Les entreprises européennes des secteurs BFSI, IT et gouvernemental adoptent des solutions avancées pour améliorer leur efficacité opérationnelle et réduire les temps d'arrêt.

Aperçu du marché des équilibreurs de charge au Royaume-Uni

Le marché britannique des répartiteurs de charge devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante du cloud, les initiatives de transformation numérique et la demande croissante d'infrastructures informatiques performantes. Les entreprises exploitent les répartiteurs de charge pour optimiser le trafic réseau, améliorer la distribution des applications et l'expérience utilisateur. L'écosystème informatique mature du pays et son solide réseau de fournisseurs de services soutiennent la croissance du marché.

Aperçu du marché allemand des équilibreurs de charge

Le marché allemand des répartiteurs de charge devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption croissante du cloud, de la virtualisation et des infrastructures informatiques hybrides. Les entreprises déploient de plus en plus de répartiteurs de charge pour gérer un trafic important, améliorer la fiabilité et assurer la continuité des activités. L'accent mis par l'Allemagne sur l'automatisation industrielle, la modernisation informatique et les solutions réseau avancées stimule la demande du marché dans de nombreux secteurs.

Aperçu du marché des équilibreurs de charge en Asie-Pacifique

Le marché des équilibreurs de charge en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la numérisation rapide, l'adoption du cloud et la modernisation des infrastructures informatiques dans des pays comme la Chine, l'Inde et le Japon. Le nombre croissant de PME et de grandes entreprises de la région adoptant des solutions informatiques évolutives accélère le déploiement des équilibreurs de charge.

Aperçu du marché japonais des équilibreurs de charge

Le marché japonais des équilibreurs de charge devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'infrastructure informatique avancée du pays, à la forte demande de services réseau fiables et à l'adoption d'applications cloud natives. Les entreprises déploient de plus en plus de solutions d'équilibrage de charge automatisées et basées sur l'IA pour optimiser la gestion du trafic, réduire la latence et améliorer la qualité de service. Cette tendance est également soutenue par l'accent mis par le Japon sur la transformation numérique et les infrastructures informatiques intelligentes.

Aperçu du marché chinois des équilibreurs de charge

En 2024, le marché chinois des équilibreurs de charge représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures informatiques des entreprises et à un taux d'adoption élevé du cloud. Les entreprises des secteurs bancaire, des télécommunications, de la distribution et du secteur public déploient des solutions avancées d'équilibrage de charge pour améliorer les performances des applications, gérer un trafic important et prendre en charge des services numériques à grande échelle. La présence de fournisseurs de solutions nationaux et des prix compétitifs stimulent également la croissance du marché.

Part de marché des équilibreurs de charge

Le secteur des équilibreurs de charge est principalement dirigé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- IBM (États-Unis)

- Microsoft (États-Unis)

- Google LLC (États-Unis)

- Citrix Systems, Inc. (États-Unis)

- F5, Inc. (États-Unis)

- Imperva (États-Unis)

- Radware (États-Unis)

- Fortinet, Inc. (États-Unis)

- A10 Networks, Inc. (États-Unis)

- Palo Alto Networks (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- NortonLifeLock Inc. (États-Unis)

- Forcepoint (États-Unis)

- CyberArk Software Ltd. (Israël)

- Kemp Technologies (États-Unis)

- Riverbed Technology (États-Unis)

- Fastly, Inc. (États-Unis)

- Dialogic Corporation (États-Unis)

Derniers développements sur le marché mondial des équilibreurs de charge

- En mars 2024, Kyndryl Inc., fournisseur de services d'infrastructure, s'est associé à Cloudflare, Inc., spécialiste de la connectivité cloud, pour étendre leur collaboration. Cette initiative vise à aider les entreprises à migrer et à gérer leurs réseaux multicloud tout en garantissant une sécurité réseau robuste. En combinant l'expertise de Kyndryl en conseil, réseaux d'entreprise et résilience avec les solutions de connectivité cloud de Cloudflare, ce partenariat offre une plateforme unifiée pour une sécurité, des performances et une adaptabilité cloud améliorées, favorisant ainsi l'adoption de solutions de gestion de réseau intégrées sur le marché.

- En mars 2024, Citrix, une division de Cloud Software Group, Inc., a lancé de nouveaux programmes d'incitation pour ses clients et partenaires concernant les solutions d'équilibrage de charge. Ces initiatives offrent des tarifs réduits et des privilèges d'utilisation étendus afin d'encourager la migration depuis des déploiements non Citrix, notamment des concurrents comme VMware et F5. Ces programmes simplifient les transitions de charges de travail tout en mettant en avant les capacités avancées d'équilibrage de charge de la plateforme Citrix, favorisant ainsi une pénétration du marché accrue et une adoption accrue par les utilisateurs, existants comme nouveaux.

- En mai 2024, Microsoft Corporation a étendu son partenariat avec Broadcom pour prendre en charge les abonnements VMware Cloud Foundation (VCF) sur Azure VMware Solution. Ce développement permet une migration fluide des charges de travail VMware vers Azure avec un minimum de refactorisation. Les fonctionnalités d'équilibrage de charge intégrées optimisent les performances de l'infrastructure cloud évolutive d'Azure, offrant aux entreprises davantage de flexibilité, de fiabilité et d'efficacité, renforçant ainsi la position de Microsoft sur le marché des équilibrages de charge cloud.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.