Global Load Break Switch Market

Taille du marché en milliards USD

TCAC :

%

USD

3.20 Billion

USD

4.73 Billion

2025

2033

USD

3.20 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentation du marché mondial des interrupteurs de sectionnement, par type (à isolation gazeuse, sous vide, à air et à bain d'huile), tension (inférieure à 11 kV, 11-33 kV et 33-60 kV), installation (extérieure et intérieure) et utilisation finale (services publics, industrie et commerce) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des interrupteurs de sectionnement

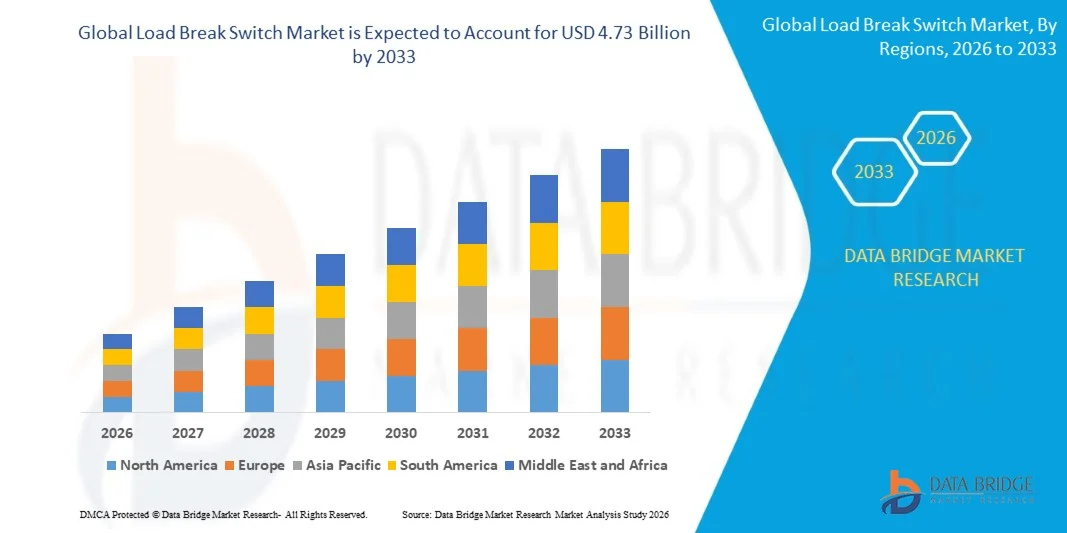

- Le marché mondial des interrupteurs de sectionnement en charge était évalué à 3,20 milliards de dollars en 2025 et devrait atteindre 4,73 milliards de dollars d'ici 2033 , avec un TCAC de 5,01 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'expansion et la modernisation continues des réseaux de transport et de distribution d'électricité, soutenues par la demande croissante d'électricité liée à l'urbanisation, à l'industrialisation et au développement des infrastructures dans les économies développées et émergentes.

- De plus, l'intégration croissante des sources d'énergie renouvelables et le besoin d'une gestion fiable de la charge et d'une isolation des défauts font des sectionneurs de charge des composants essentiels des réseaux moyenne tension, accélérant ainsi leur adoption par le marché et la croissance globale du secteur.

Analyse du marché des interrupteurs de coupure en charge

- Les interrupteurs de coupure de charge, conçus pour interrompre et contrôler en toute sécurité les charges électriques dans les réseaux de distribution moyenne tension, jouent un rôle essentiel pour garantir la fiabilité du réseau, la sécurité d'exploitation et l'efficacité du flux d'énergie dans les applications de services publics, industrielles et commerciales.

- La demande croissante d'interrupteurs de coupure de charge est principalement alimentée par les initiatives de modernisation des réseaux électriques, l'accent mis sur la réduction des coupures de courant et l'augmentation des investissements dans les réseaux intelligents et l'intégration des énergies renouvelables, autant d'éléments qui nécessitent des solutions de commutation avancées et fiables.

- La région Asie-Pacifique a dominé le marché des interrupteurs de sectionnement en charge avec une part de 36,2 % en 2025, grâce à l'expansion rapide des réseaux de distribution d'électricité, à la multiplication des projets d'électrification et aux investissements massifs dans les infrastructures de réseau.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des interrupteurs de sectionnement de charge au cours de la période de prévision, en raison des vastes programmes de modernisation des réseaux et de l'augmentation des investissements dans l'intégration des énergies renouvelables.

- Le segment des interrupteurs à isolation gazeuse a dominé le marché avec une part de 36,9 % en 2025, grâce à sa conception compacte, sa rigidité diélectrique élevée et ses performances supérieures dans les sous-stations à espace restreint. Les entreprises de services publics privilégient de plus en plus les interrupteurs à isolation gazeuse en raison de leur grande fiabilité, de leurs faibles besoins de maintenance et de leur adéquation aux réseaux de distribution urbains. Leur capacité à fonctionner en toute sécurité dans des conditions environnementales difficiles favorise encore davantage leur adoption dans les infrastructures de réseau modernes.

Portée du rapport et segmentation du marché des interrupteurs de coupure en charge

|

Attributs |

Aperçu du marché des interrupteurs de coupure de charge |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des interrupteurs de coupure en charge

« Adoption croissante des interrupteurs de sectionnement intelligents et numériques »

- L'adoption croissante de sectionneurs intelligents et numériques constitue une tendance majeure sur le marché des interrupteurs de charge. Cette évolution est motivée par le besoin d'améliorer la fiabilité du réseau, la surveillance en temps réel et la gestion efficace de la charge dans les réseaux moyenne tension. Les gestionnaires de réseaux et les opérateurs industriels déploient de plus en plus d'interrupteurs de charge intelligents pour optimiser la détection des défauts, réduire la durée des coupures et faciliter la mise en œuvre de stratégies de maintenance prédictive sur l'ensemble des réseaux de distribution.

- For instance, companies such as ABB and Siemens are integrating digital sensors and communication capabilities into load break switches to enable remote operation and condition monitoring. These smart features help operators gain better visibility into network performance and support faster decision-making during fault conditions

- The integration of digital technologies is gaining traction as power distribution networks become more complex due to rising renewable energy penetration. Smart load break switches help manage fluctuating power flows and improve system stability, supporting smoother integration of solar and wind energy sources

- Utilities are adopting digitally enabled switches to align with smart grid initiatives focused on automation and decentralization. These solutions support self-healing networks by enabling quicker isolation of faulty sections and restoration of power supply

- Industrial facilities are also embracing smart load break switches to improve operational safety and reduce unplanned downtime. The ability to monitor switching performance and equipment health remotely is strengthening demand for intelligent solutions

- This trend is reinforcing the transition toward automated and data-driven power distribution systems, positioning smart load break switches as critical components in modern electrical infrastructure

Load Break Switch Market Dynamics

Driver

“Expansion and Modernization of Power Transmission and Distribution Infrastructure”

- The continuous expansion and modernization of power transmission and distribution infrastructure is a key driver for the load break switch market. Growing electricity demand from urbanization, industrial growth, and infrastructure development is increasing the need for reliable medium-voltage switching equipment

- For instance, utilities investing in grid upgrades and new substations are deploying load break switches to improve operational safety and ensure uninterrupted power supply. These switches play a vital role in isolating faults and managing loads during maintenance and network expansion

- Aging power infrastructure in many regions is being replaced with modern systems that require advanced switching solutions. Load break switches support these upgrades by offering safer and more efficient load control compared to traditional equipment

- The expansion of renewable energy projects is further driving investments in transmission and distribution networks. Load break switches are essential for managing variable power inputs and maintaining grid stability in renewable-integrated systems

- As power networks continue to expand and evolve, the need for dependable and flexible switching solutions is reinforcing this driver and supporting steady market growth

Restraint/Challenge

“High Capital Cost and Complex Installation Requirements”

- Le marché des interrupteurs de sectionnement est confronté à des défis liés aux coûts d'investissement élevés et aux exigences d'installation complexes, notamment pour les solutions de commutation avancées et isolées au gaz. Ces facteurs peuvent limiter l'adoption par les entreprises de services publics sensibles aux coûts et les petits utilisateurs industriels.

- Par exemple, l'installation d'interrupteurs de sectionnement à isolation gazeuse ou sous vide exige souvent une expertise pointue, une manipulation précise et le respect de normes de sécurité strictes. Ces exigences augmentent l'investissement initial et allongent les délais du projet.

- Les interrupteurs de charge avancés engendrent des coûts de fabrication et de matériaux plus élevés en raison de l'utilisation de matériaux isolants spécialisés et de composants mécaniques robustes. Cela augmente les coûts d'acquisition et peut limiter les budgets des projets de déploiement à grande échelle.

- La complexité des processus d'installation et de mise en service accroît également la dépendance à la main-d'œuvre qualifiée, qui peut être rare dans certaines régions. Cela peut freiner l'adoption sur les marchés émergents aux ressources techniques limitées.

- En conséquence, le coût élevé de l'investissement initial et la complexité de l'installation demeurent des contraintes majeures, influençant les décisions d'achat et modérant le rythme de pénétration du marché dans certaines régions.

Étendue du marché des interrupteurs de coupure de charge

Le marché est segmenté en fonction du type, de la tension, de l'installation et de l'utilisation finale.

• Par type

Le marché des sectionneurs de charge est segmenté selon leur type : sectionneurs à isolation gazeuse, à isolation sous vide, à isolation par air et à bain d’huile. En 2025, le segment des sectionneurs à isolation gazeuse dominait le marché avec une part de 36,9 %, grâce à leur conception compacte, leur rigidité diélectrique élevée et leurs performances supérieures dans les postes électriques à espace restreint. Les entreprises de distribution d’électricité privilégient de plus en plus les sectionneurs à isolation gazeuse en raison de leur grande fiabilité, de leurs faibles besoins de maintenance et de leur adéquation aux réseaux de distribution urbains. Leur capacité à fonctionner en toute sécurité dans des conditions environnementales difficiles favorise leur adoption dans les infrastructures de réseau modernes.

Le segment des interrupteurs à isolation sous vide devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de solutions respectueuses de l'environnement et efficaces pour l'extinction des arcs électriques. La technologie du vide offre une durée de vie opérationnelle plus longue, un impact environnemental réduit et des performances de commutation améliorées, ce qui la rend particulièrement intéressante pour les réseaux de distribution moyenne tension. L'augmentation des investissements dans les infrastructures énergétiques durables et la modernisation des réseaux électriques vieillissants accélèrent la demande d'interrupteurs-sectionneurs à isolation sous vide.

• Par tension

Le marché des sectionneurs de charge est segmenté en fonction de la tension : moins de 11 kV, 11-33 kV et 33-60 kV. Le segment 11-33 kV a généré la plus grande part de revenus en 2025, grâce à son utilisation généralisée dans les réseaux de distribution primaire et les sous-stations. Cette plage de tension est essentielle pour un équilibre optimal entre efficacité et sécurité du transport d’électricité, ce qui en fait un choix standard pour les services publics et les installations industrielles. Le développement important des infrastructures de distribution et les projets d’électrification rurale continuent de consolider la position dominante de ce segment.

Le segment 33-60 kV devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des investissements dans les réseaux de distribution à haute capacité et l'intégration des énergies renouvelables. Le déploiement croissant des centrales éoliennes et solaires exige des solutions de commutation robustes à des niveaux de tension plus élevés. À mesure que les gestionnaires de réseau modernisent les infrastructures pour supporter des charges plus importantes et réduire les pertes de transmission, la demande en sectionneurs de charge dans cette gamme de tension devrait s'accélérer.

• Par installation

Selon le mode d'installation, le marché des sectionneurs est segmenté en installations extérieures et intérieures. Le segment extérieur a dominé le marché en 2025, grâce à son déploiement massif dans les sous-stations, les réseaux de distribution aériens et les projets d'électrification rurale. Les sectionneurs extérieurs sont conçus pour résister aux conditions climatiques extrêmes et offrir un fonctionnement fiable en environnements exposés. Leur utilisation généralisée dans les applications à grande échelle et l'expansion des réseaux de transport d'électricité explique leur position dominante.

Le segment des installations intérieures devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'installation croissante de sous-stations compactes en milieu urbain et industriel. Les sectionneurs de charge intérieurs offrent une sécurité accrue, un encombrement réduit et une intégration facilitée aux systèmes d'appareillage électrique. La demande croissante en bâtiments intelligents, centres de données et automatisation industrielle stimule également l'adoption des installations intérieures.

• Par utilisation finale

Selon l'utilisation finale, le marché des sectionneurs de charge se divise en trois secteurs : services publics, industrie et commerce. Le segment des services publics a généré la plus grande part de revenus en 2025, grâce à des investissements continus dans l'extension du réseau, la modernisation des infrastructures de transport et l'amélioration de la fiabilité du réseau de distribution. Les sectionneurs de charge jouent un rôle crucial dans l'isolation des défauts et la gestion de la charge pour les gestionnaires de réseaux, garantissant ainsi une alimentation électrique continue. Les initiatives d'électrification en cours et l'intégration des énergies renouvelables renforcent encore la position dominante du segment des services publics.

Le secteur industriel devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet d'une industrialisation rapide et d'une demande croissante de systèmes de distribution d'énergie fiables. Les usines de fabrication, les exploitations minières et les installations de traitement nécessitent une gestion efficace de la charge et des opérations de commutation sûres afin de minimiser les temps d'arrêt. L'adoption croissante de l'automatisation et des procédés industriels énergivores contribue significativement à la croissance des sectionneurs de charge dans le secteur industriel.

Analyse régionale du marché des interrupteurs de coupure de charge

- La région Asie-Pacifique a dominé le marché des interrupteurs de sectionnement en charge avec la plus grande part de revenus (36,2 %) en 2025, grâce à l'expansion rapide des réseaux de distribution d'électricité, à la multiplication des projets d'électrification et aux investissements massifs dans les infrastructures de réseau.

- L'urbanisation croissante, la demande grandissante d'électricité des secteurs industriel et résidentiel, et la modernisation continue des réseaux de transport et de distribution vieillissants accélèrent la croissance du marché dans toute la région.

- L'accent mis par le gouvernement sur l'intégration des énergies renouvelables, le développement des réseaux intelligents et les programmes d'électrification rurale favorise également l'adoption de sectionneurs dans les réseaux moyenne tension.

Analyse du marché des interrupteurs de charge en Chine

En 2025, la Chine détenait la plus grande part du marché des sectionneurs de charge en Asie-Pacifique, grâce à des investissements massifs dans l'extension et la modernisation de son réseau électrique. Son important secteur manufacturier d'équipements électriques, conjugué au déploiement à grande échelle de projets d'énergies renouvelables, stimule la demande de solutions de commutation fiables. La modernisation continue des réseaux de distribution urbains et ruraux contribue également à la croissance du marché.

Analyse du marché indien des interrupteurs de charge

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une électrification rapide, le développement des infrastructures de transport et de distribution d'électricité et la demande croissante d'énergie industrielle. Les initiatives gouvernementales axées sur la fiabilité du réseau, l'intégration des énergies renouvelables et la réduction des pertes d'énergie favorisent l'adoption des sectionneurs. L'augmentation des investissements dans les postes de transformation intelligents et les réseaux de distribution ruraux contribue également à l'expansion du marché.

Analyse du marché européen des interrupteurs de charge

Le marché européen des sectionneurs est en croissance soutenue, porté par les initiatives de modernisation des réseaux, la forte pénétration des énergies renouvelables et des normes de sécurité et de fiabilité rigoureuses. Les entreprises de services publics de la région investissent dans des équipements moyenne tension de pointe afin d'améliorer l'efficacité du réseau et de réduire les temps d'arrêt. L'accent mis sur les systèmes énergétiques durables et le remplacement des infrastructures vieillissantes soutient une demande de marché constante.

Analyse du marché allemand des interrupteurs de charge

Germany’s load break switch market is supported by its advanced power infrastructure, strong focus on renewable energy integration, and leadership in smart grid technologies. The country’s emphasis on grid stability and efficient power distribution is driving adoption of high-quality switching equipment. Ongoing investments in wind and solar energy projects are further contributing to demand growth.

U.K. Load Break Switch Market Insight

The U.K. market is driven by continuous upgrades to electricity distribution networks and increasing investments in renewable energy capacity. Efforts to improve grid resilience, support decentralized power generation, and enhance safety standards are boosting demand for load break switches. The transition toward smarter and more flexible power networks is reinforcing market development.

North America Load Break Switch Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by large-scale grid modernization programs and rising investments in renewable energy integration. Increasing focus on improving grid reliability, minimizing outages, and supporting distributed energy resources is accelerating adoption. Replacement of aging infrastructure and deployment of smart distribution systems are key growth factors.

U.S. Load Break Switch Market Insight

The U.S. accounted for the largest share in the North America market in 2025, supported by substantial investments in transmission and distribution upgrades. Strong emphasis on grid resilience, renewable energy integration, and advanced power management solutions is driving demand. Presence of major electrical equipment manufacturers and widespread adoption of smart grid technologies further strengthen the country’s leading position.

Load Break Switch Market Share

The load break switch industry is primarily led by well-established companies, including:

- Hyundai Electric & Energy Systems Co., Ltd. (South Korea)

- Lucy Group Ltd. (U.K.)

- GE Grid Solutions (U.S.)

- Safvolt Switchgears Private Limited (India)

- ABB Ltd. (Switzerland)

- ORMAZABAL (Velatia) (Spain)

- Rockwell Automation, Inc. (U.S.)

- Fuji Electric FA Components & Systems Co., Ltd. (Japan)

- KATKO Oy (Finland)

- Schneider Electric SE (France)

- NOJA Power Switchgear Pty Ltd. (Australia)

- Crompton Greaves Power & Industrial Solutions Ltd. (India)

- S&C Electric Company (U.S.)

- Siemens AG (Germany)

- Arteche LBS Division (Spain)

- HUBBELL Power Systems, Inc. (U.S.)

- ENSTO Oy (Finland)

- LARSEN & TOUBRO LIMITED (India)

- Driescher GmbH (Germany)

- SOCOMEC Group S.A. (France)

- G&W Electric Company (U.S.)

- Tavrida Electric AG (Switzerland)

- BRUSH Switchgear (U.K.)

- ENTEC Electric & Electronic Co., Ltd. (South Korea)

- Eaton Corporation plc (Ireland)

Latest Developments in Global Load Break Switch Market

- En janvier 2025, ABB a renforcé sa position sur le marché des sectionneurs en lançant une gamme de produits sous vide de pointe, spécialement conçue pour les réseaux de distribution intelligents et moyenne tension. Ce développement permet d'améliorer l'efficacité de commutation, d'allonger la durée de vie opérationnelle et de réduire l'impact environnemental, répondant ainsi à la demande croissante des fournisseurs d'énergie pour des infrastructures de réseau durables et numérisées. Ce lancement renforce également la compétitivité d'ABB dans les régions qui investissent massivement dans la modernisation des réseaux et l'intégration des énergies renouvelables.

- En décembre 2024, Siemens Energy a étendu sa présence industrielle en Asie du Sud-Est grâce à une nouvelle usine spécialisée dans les interrupteurs de charge à isolation par air et par gaz. Cette expansion renforce la fiabilité de la chaîne d'approvisionnement régionale, réduit les délais de livraison et permet de mieux répondre à la demande croissante des projets d'infrastructures urbaines et des installations d'énergies renouvelables. Grâce à cette initiative, Siemens Energy est mieux à même de servir les marchés émergents à forte croissance grâce à des capacités de production localisées.

- En novembre 2024, General Electric a créé une coentreprise avec un fabricant chinois d'équipements électriques afin de codévelopper des interrupteurs de sectionnement de nouvelle génération. Ce partenariat accélère le développement technologique, réduit les coûts de production grâce à une fabrication locale et renforce l'accès de GE au marché Asie-Pacifique. Cette collaboration favorise également la personnalisation des produits pour répondre aux normes des réseaux électriques régionaux et aux exigences croissantes des réseaux de distribution.

- En septembre 2024, Eaton Corporation a renforcé son portefeuille d'interrupteurs de sectionnement en acquérant une entreprise spécialisée dans les technologies de réseaux intelligents afin d'intégrer des fonctionnalités de surveillance numérique, d'automatisation et de maintenance prédictive. Cette initiative stratégique permet à Eaton de proposer des solutions de commutation plus intelligentes qui améliorent la fiabilité du réseau, réduisent les temps d'arrêt et facilitent la gestion des actifs basée sur les données pour les entreprises de services publics. Cette acquisition s'inscrit dans le contexte de la transition croissante vers les réseaux intelligents et les systèmes de distribution d'énergie connectés numériquement.

- En mars 2024, Schneider Electric a accru sa capacité de production en implantant un nouveau site de fabrication en Inde, dédié aux interrupteurs-sectionneurs pour les industries émergentes. Cet investissement renforce les capacités de production locales, favorise une meilleure réactivité au marché et réduit la dépendance aux importations. Cette expansion consolide également la présence de Schneider Electric sur les marchés à forte croissance, qui bénéficient de l'industrialisation croissante et du développement des infrastructures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.