Global Logistics Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

36.43 Billion

USD

86.47 Billion

2024

2032

USD

36.43 Billion

USD

86.47 Billion

2024

2032

| 2025 –2032 | |

| USD 36.43 Billion | |

| USD 86.47 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation logistique, par composant (matériel, logiciels et services), fonction (gestion des stocks et du stockage, et logistique de transport), type de logistique (logistique de vente, logistique de production, logistique de récupération et logistique d'approvisionnement), taille de l'organisation (grandes entreprises et petites et moyennes entreprises [PME]), application logicielle (gestion des stocks, gestion des commandes, gestion des dépôts, gestion des expéditions, gestion de la main-d'œuvre, gestion des fournisseurs, support client, etc.), mode de transport de marchandises (aérien, routier et maritime), application (transport, système d'infodivertissement, système de sécurité et d'alerte, etc.), utilisateur final (vente au détail et commerce électronique , fabrication, pétrole, gaz et énergie, alimentation et boissons, courrier et colis, épicerie, marchandises générales, habillement, biens de consommation courante, produits pharmaceutiques et de santé, logistique et transport, automobile, aérospatiale et défense, alimentation et boissons, produits chimiques , etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'automatisation logistique

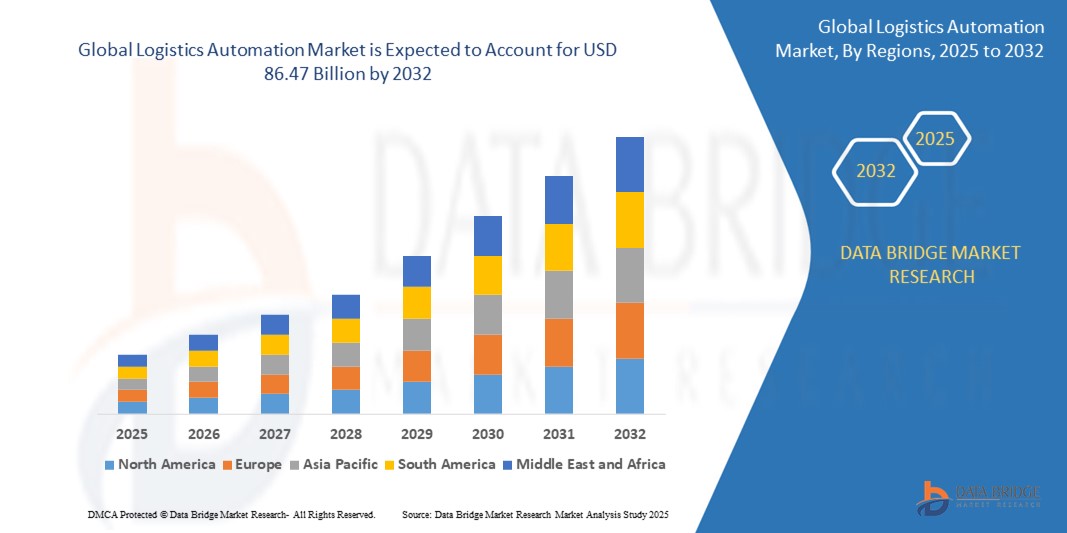

- La taille du marché mondial de l'automatisation logistique était évaluée à 36,43 milliards USD en 2024 et devrait atteindre 86,47 milliards USD d'ici 2032 , à un TCAC de 11,41 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l’adoption croissante de technologies avancées telles que l’IoT, l’IA et la robotique dans les opérations de la chaîne d’approvisionnement et des entrepôts, permettant une efficacité améliorée, des coûts opérationnels réduits et des informations sur les données en temps réel.

- Par ailleurs, la demande croissante de processus logistiques plus rapides, sans erreur et sans contact, notamment dans les secteurs du e-commerce et de la vente au détail, incite les entreprises à investir dans des systèmes automatisés de manutention, de tri et de transport. Ces tendances accélèrent considérablement le déploiement de solutions d'automatisation logistique, stimulant ainsi l'expansion du marché à l'échelle mondiale.

Analyse du marché de l'automatisation logistique

- L'automatisation logistique, qui implique l'utilisation de la robotique, de l'IA et de l'IoT pour rationaliser la chaîne d'approvisionnement et les opérations d'entrepôt, devient rapidement un élément crucial dans les secteurs industriel et de la vente au détail en raison de sa capacité à améliorer l'efficacité opérationnelle, à réduire les erreurs humaines et à permettre l'analyse des données en temps réel.

- La demande croissante d'automatisation logistique est largement motivée par le besoin d'opérations de chaîne d'approvisionnement plus rapides et rentables, l'adoption croissante de plateformes de commerce électronique et la complexité croissante des réseaux commerciaux mondiaux.

- L'Amérique du Nord devrait dominer le marché de l'automatisation logistique, détenant la plus grande part des revenus, soit 40 %, en raison de son infrastructure avancée, de l'adoption précoce de la technologie et d'un niveau élevé d'investissement des entreprises privées et des initiatives gouvernementales dans les solutions d'automatisation et de logistique intelligente.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'automatisation logistique au cours de la période de prévision, grâce à une industrialisation rapide, à l'expansion du commerce électronique et à une forte demande de solutions logistiques efficaces dans des pays comme la Chine et l'Inde.

- Le segment du matériel devrait dominer le marché de l'automatisation logistique avec une part de marché de 67,1 %. En raison de la demande croissante de transport automatisé, la catégorie des robots autonomes détient la plus grande part de marché parmi les solutions matérielles. Les véhicules à guidage autonome devraient attirer la majeure partie des dépenses en robots autonomes.

Portée du rapport et segmentation du marché de l'automatisation logistique

|

Attributs |

Informations clés sur le marché de l'automatisation logistique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'automatisation logistique

« Adoption accrue de l'IA et de la robotique pour l'efficacité de la chaîne d'approvisionnement »

- L'intégration croissante de l'intelligence artificielle (IA) et de la robotique pour optimiser la gestion de la chaîne d'approvisionnement et l'efficacité opérationnelle est une tendance clé et en pleine expansion sur le marché mondial de l'automatisation logistique . La combinaison de ces technologies transforme les opérations logistiques en réduisant le travail manuel, en minimisant les erreurs et en améliorant les processus décisionnels.

- Par exemple, des robots dotés d'IA et des robots mobiles autonomes (AMR) sont déployés dans les entrepôts et les centres de distribution pour automatiser la gestion des stocks, l'exécution des commandes et le conditionnement. Des entreprises comme Amazon ont déjà mis en œuvre des systèmes robotisés pour améliorer leurs opérations en entrepôt, tandis que d'autres suivent le mouvement, ce qui accroît la demande de solutions d'automatisation.

- L'intégration de l'IA dans l'automatisation logistique permet l'utilisation de fonctionnalités telles que l'analyse prédictive pour optimiser les itinéraires et les calendriers de livraison, réduisant ainsi les coûts de transport et améliorant la précision des livraisons. Les données en temps réel issues des systèmes d'IA peuvent également suggérer des améliorations de l'agencement des entrepôts, des niveaux de stocks et de la répartition de la main-d'œuvre afin d'optimiser la performance globale de la chaîne d'approvisionnement.

- L'intégration transparente de l'IA et de la robotique aux objets connectés et aux plateformes cloud offre une visibilité en temps réel sur les opérations de la chaîne d'approvisionnement, permettant aux entreprises de réagir rapidement aux perturbations et de rationaliser leurs flux de travail. Grâce à des analyses avancées, les entreprises peuvent améliorer leurs prévisions de la chaîne d'approvisionnement et assurer une meilleure planification de la demande.

- Cette tendance vers une plus grande automatisation, une plus grande efficacité et une prise de décision en temps réel remodèle le secteur de la logistique, avec des entreprises telles que Dematic, Zebra Technologies et Kiva Systems à la pointe de l'innovation en matière d'automatisation.

- La demande de solutions basées sur l'IA et la robotique augmente rapidement dans divers secteurs, notamment le commerce électronique, la vente au détail, la fabrication et les produits pharmaceutiques, car les entreprises cherchent à réduire les coûts, à améliorer l'efficacité opérationnelle et à améliorer l'expérience client.

Dynamique du marché de l'automatisation logistique

Conducteur

« Demande croissante d'efficacité et de réduction des coûts dans les opérations de la chaîne d'approvisionnement »

- Le besoin croissant d'efficacité accrue et de réduction des coûts dans les opérations logistiques et de la chaîne d'approvisionnement stimule la demande de solutions d'automatisation logistique.

- Par exemple, en janvier 2024, DHL a lancé un système de tri robotisé basé sur l'IA pour améliorer l'efficacité du traitement des colis, réduire les erreurs et minimiser le travail humain. Ces innovations devraient propulser le secteur de l'automatisation logistique.

- Alors que les entreprises s'efforcent de rationaliser leurs chaînes d'approvisionnement, l'automatisation offre des avantages considérables, tels qu'un traitement plus rapide, une réduction des coûts de main-d'œuvre et une précision accrue. Les solutions d'automatisation pour l'entreposage, le transport et la gestion des stocks contribuent à réduire les coûts opérationnels tout en répondant aux exigences croissantes du e-commerce et du commerce international.

- La complexité croissante des chaînes d'approvisionnement, stimulée par la mondialisation et la demande de livraisons en temps réel, a conduit les entreprises à rechercher des solutions automatisées pour optimiser leur efficacité opérationnelle. Les systèmes automatisés permettent aux entreprises d'assurer des livraisons plus rapides et plus fiables, améliorant ainsi la satisfaction client globale.

- Le besoin d'opérations logistiques évolutives et adaptables pour gérer des volumes croissants de marchandises accélère également l'adoption de l'automatisation. Des technologies clés, telles que les véhicules autonomes, les drones et les systèmes de tri robotisés, deviennent essentielles à la transformation numérique du secteur logistique.

- Cette quête d'efficacité et de solutions rentables pousse les entreprises de logistique, y compris les leaders tels que FedEx, UPS et Maersk, à adopter des technologies de pointe pour rester compétitives, alimentant ainsi la croissance du marché de l'automatisation logistique.

Retenue/Défi

« Investissement initial élevé et défis d'intégration »

- L'un des principaux obstacles à l'adoption généralisée de l'automatisation logistique réside dans l'investissement initial élevé requis pour les systèmes d'automatisation, notamment la robotique, les solutions d'IA et les véhicules autonomes. De nombreuses PME peuvent avoir du mal à justifier de tels investissements, surtout si leurs budgets sont limités ou que leur retour sur investissement est lent.

- Par exemple, la mise en œuvre de systèmes automatisés tels que les solutions de tri robotisé ou les véhicules de livraison autonomes nécessite souvent des investissements importants en équipements, logiciels et infrastructures. Ces dépenses peuvent constituer un obstacle pour les entreprises qui ne sont pas financièrement en mesure de les assumer.

- L'intégration de nouvelles technologies d'automatisation aux systèmes existants peut s'avérer complexe et chronophage, ce qui accentue la résistance à l'automatisation à grande échelle. Les entreprises peuvent être amenées à remanier l'ensemble de leur infrastructure logistique et de chaîne d'approvisionnement, ce qui implique des efforts considérables, une expertise et une maintenance continue.

- Un autre défi réside dans la pénurie de main-d'œuvre qualifiée pour gérer et entretenir les systèmes d'automatisation logistique avancés. L'industrie s'appuyant de plus en plus sur l'IA et la robotique, le besoin de compétences spécialisées, encore peu répandues sur le marché du travail, se fait de plus en plus sentir, ce qui complique la mise en œuvre et la continuité des opérations.

- Malgré les avantages financiers à long terme, la complexité et le coût initiaux de la mise en œuvre de solutions d'automatisation logistique suscitent souvent des hésitations chez les entreprises, notamment dans les secteurs où les marges sont plus serrées. Cela se traduit par un taux d'adoption plus lent dans certains secteurs du marché.

- Surmonter ces défis grâce à des solutions rentables, de meilleures stratégies d'intégration et le développement des talents sera crucial pour favoriser l'adoption plus large des technologies d'automatisation logistique.

Portée du marché de l'automatisation logistique

Le marché est segmenté sur la base du composant, de la fonction, du type de logistique, de la taille de l'organisation, de l'application logicielle, du mode de transport de marchandises, de l'application et de l'utilisateur final

Par composant

En termes de composants, le marché de l'automatisation logistique est segmenté en matériel, logiciels et services. Le segment matériel devrait représenter la plus grande part de chiffre d'affaires, soit 67,1 %, grâce à l'adoption croissante d'équipements automatisés, tels que la robotique, les convoyeurs, les véhicules autonomes et les drones. Ces systèmes matériels sont essentiels à la rationalisation des opérations dans les centres d'entreposage, de transport et de tri, offrant une efficacité accrue et réduisant les coûts de main-d'œuvre.

Le segment des services, qui comprend le conseil, l'intégration de systèmes et la maintenance, est également appelé à connaître une expansion significative. À mesure que les entreprises adoptent l'automatisation logistique, le besoin de services spécialisés pour intégrer et maintenir ces systèmes complexes va croître. Les entreprises recherchent un accompagnement de bout en bout, incluant du conseil stratégique, pour garantir une intégration transparente des solutions d'automatisation à leur infrastructure existante.

Par fonction

Sur la base de ses fonctions, le marché de l'automatisation logistique est segmenté en deux segments : la gestion des stocks et du stockage et la logistique de transport. Ce segment devrait représenter la plus grande part de chiffre d'affaires en 2025, porté par la demande croissante de solutions d'entreposage et de gestion des stocks performantes. Les systèmes automatisés, tels que les robots de prélèvement, les convoyeurs à bande et les systèmes automatisés de stockage et de récupération (ASRS), sont de plus en plus adoptés pour rationaliser la gestion des stocks et optimiser les opérations en entrepôt.

Le secteur de la logistique des transports devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimenté par la demande croissante d'automatisation des réseaux de transport et de solutions de livraison du dernier kilomètre. Des technologies telles que les véhicules autonomes, les drones et les systèmes de fret automatisés sont intégrées à la chaîne de valeur logistique afin d'optimiser le transport des marchandises. Ces solutions permettent une meilleure planification des itinéraires, une réduction des coûts et des délais de livraison plus courts, ce qui les rend très prisées dans les secteurs qui dépendent de transports rapides et efficaces, comme le e-commerce et le commerce international.

Par type de logistique

Selon le type de logistique, le marché de l'automatisation logistique est segmenté en logistique commerciale, logistique de production, logistique de récupération et logistique d'approvisionnement. Le segment de la logistique commerciale devrait représenter la plus grande part de chiffre d'affaires du marché en 2025, porté par la demande croissante d'exécution efficace des commandes et de livraisons ponctuelles, notamment dans le secteur du e-commerce. Les systèmes automatisés tels que le tri robotisé, l'emballage automatique et les systèmes de gestion d'entrepôt (WMS) jouent un rôle crucial pour accélérer le processus d'exécution des commandes, améliorer la précision des stocks et réduire les coûts opérationnels.

Le secteur de la logistique de production devrait connaître une croissance significative, en raison de la demande croissante d'automatisation des processus de fabrication et de production. Les solutions d'automatisation, notamment les véhicules à guidage automatique (AGV), les bras robotisés et les systèmes de convoyage, sont largement adoptées dans les installations de production pour rationaliser la manutention, les processus d'assemblage et les mouvements de produits.

Par taille d'organisation

Selon la taille des organisations, le marché de l'automatisation logistique est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). En 2024, les grandes entreprises ont représenté la plus grande part de chiffre d'affaires du marché, grâce à leurs investissements substantiels dans des technologies d'automatisation avancées pour rationaliser les opérations logistiques complexes des chaînes d'approvisionnement mondiales. Ces organisations bénéficient d'économies d'échelle et ont besoin de solutions intégrées pour la gestion des stocks, l'automatisation des transports et l'optimisation des entrepôts.

Le segment des PME devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'accessibilité croissante des solutions d'automatisation basées sur le cloud. Les PME adoptent de plus en plus des technologies logistiques évolutives telles que les outils d'inventaire automatisés, les systèmes de gestion du transport (TMS) et l'automatisation robotisée des processus (RPA) pour renforcer leur compétitivité, améliorer la précision des livraisons et réduire leurs coûts opérationnels.

Par application logicielle

En termes d'applications logicielles , le marché de l'automatisation logistique est segmenté en gestion des stocks, des commandes, des parcs, des expéditions, de la main-d'œuvre, des fournisseurs et du service client. En 2024, le segment de la gestion des stocks représentait la plus grande part de chiffre d'affaires du marché, stimulé par le besoin croissant d'un suivi précis et en temps réel des marchandises dans les entrepôts et les centres de distribution. L'automatisation de la gestion des stocks aide les entreprises à minimiser les ruptures de stock et les surstocks, à réduire les erreurs manuelles et à améliorer l'efficacité opérationnelle grâce à des technologies telles que la lecture de codes-barres, la RFID et les systèmes automatisés de stockage et de récupération (ASRS).

Les segments de la gestion des commandes et des expéditions gagnent également du terrain, soutenus par la croissance rapide du e-commerce et de la distribution omnicanale. Ces applications facilitent le traitement fluide de volumes de commandes importants, accélèrent l'exécution des commandes et améliorent la satisfaction client.

Les segments de la gestion de chantier et de la gestion de la main-d'œuvre connaissent une adoption croissante dans les grands entrepôts et plateformes logistiques, où la complexité opérationnelle exige une coordination précise et une optimisation des ressources. Les systèmes automatisés facilitent la gestion de la planification des quais, le suivi des véhicules, la planification des effectifs et le suivi de la productivité.

Les segments de la gestion des fournisseurs et du support client devraient connaître une croissance constante, car les entreprises cherchent à automatiser les processus d'approvisionnement et à améliorer l'expérience client grâce à une communication en temps réel et à des mises à jour de service.

Par mode de transport de marchandises

En fonction du mode de transport de marchandises , le marché de l'automatisation logistique est segmenté en transport aérien, routier et maritime. Le transport routier a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce au volume important de mouvements de fret nationaux et régionaux, notamment dans les secteurs du e-commerce, de la vente au détail et des biens de grande consommation. Les technologies d'automatisation sont largement adoptées dans ce secteur pour améliorer l'optimisation des itinéraires, le suivi des flottes et la planification des livraisons. L'analyse des données en temps réel et les solutions télématiques améliorent les performances des conducteurs et la visibilité des expéditions, contribuant ainsi à une plus grande efficacité et à une réduction des coûts opérationnels.

Le segment du fret aérien connaît une adoption croissante de l'automatisation pour les expéditions urgentes et de grande valeur, avec des technologies telles que les systèmes automatisés de manutention du fret, les prévisions de la demande basées sur l'IA et les solutions de bagages intelligentes qui gagnent du terrain dans les principaux aéroports et centres logistiques.

Le segment du fret maritime connaît également une croissance significative, soutenue par l'intégration de l'automatisation portuaire, des conteneurs intelligents et des systèmes de suivi basés sur l'IoT. Face à l'expansion du commerce mondial, les compagnies maritimes exploitent l'automatisation logistique pour optimiser les opérations de chargement/déchargement, réduire les délais d'exécution et améliorer la transparence de la chaîne d'approvisionnement.

Par application

En fonction des applications, le marché de l'automatisation logistique est segmenté entre transport, systèmes d'infodivertissement, systèmes de sécurité et d'alerte, et autres. Le segment du transport a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par la demande croissante de visibilité de bout en bout, d'optimisation des itinéraires et de suivi en temps réel des expéditions. Les solutions d'automatisation de ce segment comprennent des systèmes avancés de gestion du transport (TMS), des véhicules autonomes et des outils de planification d'itinéraires basés sur l'IA, qui améliorent considérablement la rapidité, la précision et la rentabilité des livraisons.

Le segment des systèmes de sécurité et d'alerte connaît une croissance notable sur la période de prévision 2025-2032, en raison du besoin de renforcer la sécurité opérationnelle, la conformité réglementaire et la détection des dangers en temps réel. Les alertes automatisées, les outils de maintenance prédictive et les capteurs IoT aident les opérateurs logistiques à réduire les accidents, les temps d'arrêt et les coûts associés.

Par utilisateur final

En fonction de l'utilisateur final, le marché de l'automatisation logistique est segmenté comme suit : vente au détail et e-commerce, industrie manufacturière, pétrole, gaz et énergie, agroalimentaire, poste et colis, épicerie, marchandises générales, habillement, biens de grande consommation, produits pharmaceutiques et de santé, logistique et transport, automobile, aérospatiale et défense, agroalimentaire, produits chimiques, etc. Le segment de la vente au détail et du e-commerce représentait la plus grande part de chiffre d'affaires du marché en 2024, porté par la croissance exponentielle des achats en ligne et le besoin de solutions logistiques rapides, précises et évolutives. L'automatisation permet à ces secteurs de traiter des volumes importants de commandes avec rapidité et précision, grâce à des technologies telles que le tri automatisé, la robotique et le suivi des stocks en temps réel.

Le secteur des produits pharmaceutiques et de la santé connaîtra une croissance significative sur la période de prévision 2025-2032, portée par les exigences de conformité réglementaire stricte, de logistique thermosensible et de traçabilité. L'automatisation dans ce secteur permet de garantir une livraison précise et ponctuelle des produits médicaux tout en minimisant les erreurs humaines.

Analyse régionale du marché de l'automatisation logistique

- L'Amérique du Nord domine le marché de l'automatisation logistique avec une part de chiffre d'affaires de 40 %, portée par l'adoption rapide de technologies avancées telles que l'IA, la robotique et l'IoT dans les opérations logistiques et de chaîne d'approvisionnement. La présence d'acteurs majeurs du secteur et un écosystème e-commerce bien établi contribuent significativement à la croissance du marché dans la région.

- Les entreprises aux États-Unis et au Canada investissent de plus en plus dans l'automatisation pour améliorer l'efficacité, réduire les coûts opérationnels et répondre aux attentes croissantes des consommateurs en matière de livraison plus rapide et de précision des commandes.

- L'accent mis par la région sur la transformation numérique, conjugué à des coûts de main-d'œuvre élevés et à une main-d'œuvre qualifiée, a accéléré le déploiement de systèmes automatisés dans l'entreposage, la gestion des stocks et la logistique de transport. Ces facteurs cumulés positionnent l'Amérique du Nord comme un leader de l'adoption de l'automatisation logistique dans divers secteurs d'activité.

Aperçu du marché de l'automatisation logistique aux États-Unis

Le marché américain de l'automatisation logistique a conquis la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, grâce à la numérisation rapide des chaînes d'approvisionnement et à l'adoption rapide de technologies de pointe, notamment la robotique, l'IA et l'IoT. Les principaux acteurs de la logistique et les prestataires logistiques tiers (3PL) investissent de plus en plus dans l'automatisation pour améliorer leur efficacité opérationnelle et réduire la dépendance à la main-d'œuvre. Les géants du e-commerce comme Amazon et Walmart accélèrent encore l'adoption de l'automatisation dans leurs centres de traitement des commandes et leurs opérations de livraison, positionnant les États-Unis comme un leader mondial de l'innovation logistique.

Aperçu du marché européen de l'automatisation logistique

Le marché européen de l'automatisation logistique devrait connaître une croissance annuelle moyenne (TCAC) substantielle sur la période de prévision, soutenu par des réglementations environnementales strictes, des pénuries de main-d'œuvre et une forte dynamique de transformation numérique dans la logistique. Des marchés clés comme l'Allemagne, le Royaume-Uni et la France déploient activement l'automatisation des entrepôts, les véhicules autonomes et l'analyse avancée pour répondre aux attentes croissantes des consommateurs. L'engagement de la région en faveur du développement durable et de l'efficacité stimule les investissements dans les infrastructures logistiques intelligentes dans les secteurs de la distribution, de l'industrie manufacturière et de l'automobile.

Aperçu du marché de l'automatisation logistique au Royaume-Uni

Le marché britannique de l'automatisation logistique devrait connaître une croissance soutenue à un TCAC important au cours de la période de prévision, soutenu par le besoin croissant d'optimiser les opérations de livraison et d'entreposage du dernier kilomètre. La croissance rapide du e-commerce et de la vente omnicanale, combinée à la pression exercée par la pénurie de main-d'œuvre et la hausse des coûts opérationnels, incite les entreprises à investir dans les systèmes de stockage automatisés, la robotique et les solutions logicielles basées sur l'IA. Les initiatives gouvernementales en faveur de l'innovation numérique et des infrastructures intelligentes contribuent également à la croissance du marché.

Aperçu du marché allemand de l'automatisation logistique

Le marché allemand de l'automatisation logistique devrait connaître une croissance considérable, porté par le statut de pôle industriel et logistique du pays en Europe. Forte d'un solide tissu industriel, l'Allemagne est à la pointe de l'adoption des technologies de l'Industrie 4.0 dans les opérations logistiques. Le marché est stimulé par la demande croissante de manutention automatisée, d'entrepôts intelligents et d'analyse prédictive pour améliorer la transparence et la réactivité de la chaîne d'approvisionnement. L'accent mis sur l'efficacité énergétique et le développement durable encourage l'adoption de solutions d'automatisation vertes.

Aperçu du marché de l'automatisation logistique en Asie-Pacifique

Le marché de l'automatisation logistique en Asie-Pacifique devrait enregistrer le TCAC le plus élevé au monde en 2025, porté par la pénétration croissante du e-commerce, l'urbanisation galopante et l'expansion du secteur manufacturier dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. Les initiatives gouvernementales de transformation numérique, conjuguées à l'augmentation des investissements directs étrangers dans les infrastructures logistiques, stimulent la demande de solutions automatisées. La région Asie-Pacifique s'impose également comme un pôle de production d'équipements d'automatisation, contribuant à une mise en œuvre rentable des opérations logistiques.

Aperçu du marché japonais de l'automatisation logistique

Le marché japonais de l'automatisation logistique prend de l'ampleur en raison du vieillissement de sa population active, de ses coûts salariaux élevés et de ses prouesses technologiques. Le pays s'appuie sur la robotique, l'IA et les robots mobiles autonomes (AMR) pour pallier la pénurie de main-d'œuvre et améliorer l'efficacité de ses entrepôts. La demande de processus logistiques précis et rapides, notamment en milieu urbain et dans le secteur de la santé, accélère le déploiement de l'automatisation. L'accent mis par le Japon sur le développement de villes intelligentes et d'infrastructures de pointe favorise l'intégration de systèmes logistiques automatisés tout au long de la chaîne d'approvisionnement.

Aperçu du marché de l'automatisation logistique en Chine

La Chine a conquis la plus grande part de marché du marché de l'automatisation logistique en Asie-Pacifique en 2025, grâce à une forte croissance du e-commerce, de l'industrie manufacturière et de la logistique urbaine. L'engagement du gouvernement en faveur d'une logistique intelligente et d'infrastructures numériques dans le cadre de son initiative « Made in China 2025 » stimule la demande de robots d'entrepôt, de véhicules de livraison autonomes et de plateformes logistiques pilotées par l'IA. La puissance de ses fournisseurs de technologies nationaux et son développement urbain rapide font de la Chine un acteur majeur de l'innovation et du déploiement de l'automatisation logistique.

Part de marché de l'automatisation logistique

L'industrie des serrures intelligentes est principalement dirigée par des entreprises bien établies, notamment :

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Honeywell International Inc. (États-Unis)

- Daifuku Co., Ltd. ( Japon)

- Dematic (États-Unis)

- ek robotics GmbH (Allemagne)

- Groupe Hardis (France)

- Falcon Autotech (Inde)

- Grey Orange Pte. Ltd. (États-Unis)

- Toshiba Corporation (Japon)

- Murata Machinery, Ltd (Japon)

- Zebra Technologies Corp. (États-Unis)

- HighJump (États-Unis)

- Jungheinrich AG (Allemagne)

- KNAPP AG (Autriche)

- Locus Robotics (États-Unis)

- Manhattan Associates (États-Unis)

- System Logistics SpA (Italie)

- TGW LOGISTICS GROUP GMBH (Autriche)

- Seegrid Corporation (États-Unis)

Derniers développements sur le marché mondial de l'automatisation logistique

- En 2023, Dematic a introduit des technologies d'automatisation avancées dans son nouveau site logistique KION, conçues pour améliorer significativement l'efficacité des livraisons clients dans toute l'Europe. La pièce maîtresse de ce déploiement est un système Dematic Multishuttle hautement dynamique, doté de 110 000 emplacements de stockage et de 150 navettes à grande vitesse, permettant des processus automatisés de stockage et de récupération avec une précision et un rendement accrus. Cette mise en œuvre stratégique reflète une tendance plus large sur le marché mondial de l'automatisation logistique, où les entreprises leaders adoptent de plus en plus de systèmes intelligents à haute capacité pour améliorer leur agilité opérationnelle et leur évolutivité.

- En 2023, Swisslog a dévoilé son système mobile robotisé CarryPick amélioré, intégrant une vitesse opérationnelle considérablement accrue et une table tournante élévatrice innovante. Ce système amélioré permet des opérations de stockage et de récupération plus rapides et plus adaptables dans les flux logistiques de marchandises à personnes, améliorant ainsi l'efficacité et le rendement global des entrepôts. Ce développement répond à la demande mondiale croissante de solutions d'automatisation agiles et performantes en logistique. Face à la pression croissante des entreprises pour optimiser la rapidité d'exécution et l'efficacité du personnel, notamment dans le e-commerce et la distribution omnicanal, l'adoption de systèmes robotisés avancés comme CarryPick reflète l'évolution du marché vers une automatisation évolutive et flexible.

- En 2022, o9 Solutions a lancé Supply Sensing, une solution révolutionnaire conçue pour aider les entreprises à détecter et atténuer proactivement les perturbations potentielles de leur chaîne d'approvisionnement. En traduisant les chocs macroéconomiques en informations localisées pertinentes pour la chaîne d'approvisionnement spécifique de l'entreprise, la plateforme permet une prise de décision plus éclairée et des temps de réponse plus rapides. Cette innovation souligne l'importance croissante de l'analyse prédictive et des données en temps réel dans le paysage de l'automatisation logistique. Face à la complexité croissante des chaînes d'approvisionnement mondiales et à leur vulnérabilité aux perturbations, des solutions comme Supply Sensing jouent un rôle essentiel pour permettre des réponses agiles et automatisées.

- En 2021, SAP a lancé SAP Yard Logistics, une solution complète conçue pour optimiser les processus de gestion des parcs de stockage, permettant aux entreprises de gérer efficacement toutes leurs opérations. En facilitant une planification et une exécution fluides au sein du parc, SAP Yard Logistics propose des scénarios simples et complexes, favorisant ainsi la durabilité et des pratiques de gestion pérennes. Cette avancée souligne la demande croissante de solutions intégrées et automatisées pour les opérations logistiques. Alors que le secteur de la logistique privilégie de plus en plus l'efficacité et la durabilité, SAP Yard Logistics joue un rôle clé dans une gestion plus intelligente et plus durable des parcs de stockage.

- En 2021, Manhattan Associates a dévoilé Manhattan Active Warehouse Management, le premier système de gestion d'entrepôt (WMS) d'entreprise, cloud-native et conçu pour intégrer tous les aspects de la distribution. Cette solution révolutionnaire transforme les opérations d'entrepôt en offrant une visibilité, une agilité et une évolutivité accrues, répondant ainsi efficacement aux exigences évolutives des environnements professionnels modernes. Manhattan Active Warehouse Management représente une avancée significative dans l'automatisation logistique, les entreprises recherchant de plus en plus des solutions cloud et évolutives pour optimiser leur efficacité opérationnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.