Global Long Acting Glp 1 Analogues Market

Taille du marché en milliards USD

TCAC :

%

USD

18.42 Billion

USD

39.77 Billion

2025

2033

USD

18.42 Billion

USD

39.77 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 39.77 Billion | |

| % | |

|

Marché mondial des analogues GLP-1 à action prolongée, par médicament (Sémaglutide, Exénatide, Lixisenatide, Liraglutide, Dulaglutide, etc.), indication (obésité, diabète, etc.), voie d'administration (orale et parentérale), chaîne de distribution (médicaments hospitaliers, pharmacies de détail et pharmacies en ligne)- Tendances et prévisions de l'industrie à 2033

Aperçu du marché des analogiques GLP-1 à long terme

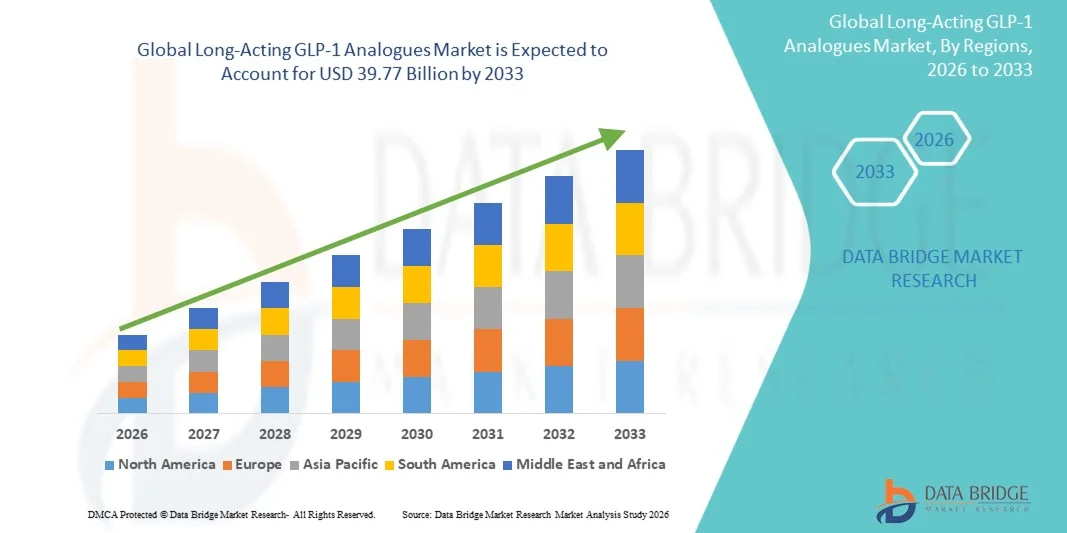

Selon l'analyse de Data Bridge Market Research, le marché des analogues GLP-1 à longue durée d'action a été évalué à18,42 milliards de dollars en 2025et devrait atteindre39,77 milliards de dollars en 2033, croissance à unTCAC de 10,10 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la prévalence mondiale croissante du diabète de type 2 et de l'obésité, de l'adoption accrue d'agonistes récepteurs GLP-1 une fois par semaine et de l'innovation continue dans les formulations de peptides à action prolongée.

La demande croissante de thérapies qui améliorent le contrôle glycémique tout en améliorant l'observance du patient, combinée à l'augmentation des données cliniques appuyant les bienfaits de la prise en charge cardiovasculaire et du poids, accélère l'adoption d'analogues GLP-1 à longue durée d'action dans tous les systèmes de santé. Les formulations injectables une fois par semaine remplacent de plus en plus les schémas posologiques quotidiens dans de nombreux contextes de traitement, offrant une meilleure commodité, une efficacité thérapeutique soutenue et une meilleure prise en charge à long terme des maladies chez les patients présentant des troubles métaboliques chroniques

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 18,42 milliards

- Valeur marchande prévue (2033) : 39,77 milliards de dollars

- CAGR prévisionnel (2026-2033): 10,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des analogues GLP-1 à longue durée d'action avec une part de revenus estimée à 36,05 % en 2025, soutenue par une forte prévalence de l'obésité et du diabète, une solide infrastructure de soins de santé et l'adoption rapide de thérapies GLP-1 novatrices.

- Le segment du sémaglutide a dominé le marché avec une part de 34,67 % en 2025, en raison de sa forte efficacité clinique dans le contrôle glycémique, des avantages importants pour la perte de poids et des résultats prouvés de réduction des risques cardiovasculaires

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, qu'elle enregistre un TCAC de 8,4% au cours de la période de prévision, qu'elle soit alimentée par l'augmentation de la population diabétique, qu'elle améliore l'accès aux soins de santé et qu'elle sensibilise davantage à la gestion des maladies chroniques.

- Le dulaglutide est le type de médicament qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,3 %, en raison de l'augmentation des avantages cardiovasculaires établis, d'une administration hebdomadaire pratique et d'une forte adoption chez les patients à la recherche de traitements simplifiés.

- Le segment du diabète a dominé la catégorie d'indications avec une part des revenus de 74,50 % en 2025, sous l'impulsion de la prévalence mondiale importante du diabète de type 2 et du rôle établi des analogues GLP-1 à action prolongée dans la prise en charge glycémique

- La parentérale représentait 82,30 % du marché, en raison de l'utilisation généralisée d'analogues GLP-1 injectables une fois par semaine tels que le semaglutide, le dulaglutide et les formulations à libération prolongée d'exénatide

- Le segment oral est la voie d'administration qui augmente le plus rapidement, avec un TCAC de 9,2 %, en raison de la préférence accrue des patients pour les options de traitement non invasifs et du développement continu de formulations BPL-1 par voie orale.

Portée du rapport et segmentation du marché des analogues GLP-1 à long terme

|

Attributs |

Analyses GLP-1 à long terme Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Analyse des tendances du marché

Tendance : Élargissement de l'utilisation d'analogues GLP-1 à action prolongée au-delà du contrôle glycémique

Les analogues GLP-1 à action prolongée sont de plus en plus adoptés au-delà de la prise en charge du diabète de type 2 pour l'obésité, la réduction des risques cardiovasculaires et la prise en charge des maladies métaboliques chroniques. L'augmentation des données cliniques à l'appui d'une perte de poids soutenue, la réduction des événements cardiovasculaires indésirables majeurs et l'amélioration de l'adhésion des patients aux formulations une fois par semaine accélèrent la prescription médicale et les approbations réglementaires. Les compagnies pharmaceutiques élargissent également les pipelines de développement de la BPL-1 pour améliorer la commodité et élargir l'accès des patients. Par exemple, en novembre 2023, les résultats de l'essai SELECT publié dans le New England Journal of Medicine ont montré que le sémaglutide une fois par semaine 2,4 mg réduisait le risque d'événements cardiovasculaires majeurs de 20 % chez les adultes souffrant d'embonpoint ou d'obésité et d'une maladie cardiovasculaire établie sans diabète, mettant en évidence le rôle croissant des analogues GLP-1 à action prolongée, au-delà du contrôle glycémique, dans la réduction des risques cardiovasculaires.

L'élargissement des indications thérapeutiques et de fortes preuves de résultats cardiovasculaires transforment les analogues GLP-1 à longue durée d'action en traitements complets de maladies métaboliques plutôt qu'en traitements uniquement liés au diabète.

Dynamique du marché des analogiques GLP-1 à action prolongée

Principal moteur du marché : Le fardeau mondial croissant du diabète de type 2 et de l'obésité

La prévalence croissante de l'obésité et du diabète de type 2 dans le monde continue de stimuler la demande d'analogues GLP-1 à action prolongée qui offrent un contrôle glycémique efficace, une réduction importante du poids et une protection cardiovasculaire. De plus en plus de recommandations de lignes directrices cliniques, d'une couverture de remboursement accrue et d'une confiance accrue des médecins accélèrent l'adoption sur les marchés des soins de santé développés et émergents. Par exemple, en janvier 2024, l'Organisation mondiale de la santé (OMS) a mis en garde contre le fait que la demande mondiale sans précédent d'agonistes du récepteur GLP-1 avait entraîné des pénuries d'approvisionnement généralisées et une augmentation des déclarations de produits falsifiés, mettant en évidence l'utilisation croissante de ces thérapies dans le monde entier.

Le fardeau mondial croissant du diabète et de l'obésité, associé à une adoption clinique croissante, demeure le principal moteur de croissance du marché des analogues GLP-1 à longue durée d'action.

Contraintes d'approvisionnement et accessibilité limitée des thérapies GLP-1

Un défi majeur pour le marché est le déséquilibre persistant entre la demande en croissance rapide et la capacité de production disponible. L'adoption généralisée de thérapies GLP-1 à longue durée d'action pour le diabète de type 2 et l'obésité a exercé une pression importante sur les chaînes d'approvisionnement mondiales, entraînant des pénuries récurrentes de produits dans plusieurs régions. La fabrication de ces produits biologiques à base de peptides nécessite des installations de production hautement spécialisées, des procédés de formulation complexes, des contrôles de qualité rigoureux et des investissements importants en capital, ce qui limite la capacité des fabricants à évaluer rapidement leur production. Par exemple, en juin 2024, l'Organisation mondiale de la santé (OMS) a émis un avertissement mondial concernant les produits falsifiés de semaglutide après que de véritables pénuries de médicaments BLP-1 aient été signalées sur plusieurs marchés. L'OMS a noté que la demande sans précédent d'agonistes récepteurs du GPL-1 avait dépassé l'offre disponible, augmentant le risque d'entrée de produits contrefaits sur le marché et suscitant d'importants problèmes de sécurité pour les patients

Le développement des capacités de production, le renforcement de la résilience de la chaîne d'approvisionnement et l'amélioration de l'accessibilité et de la couverture des remboursements seront essentiels pour assurer une croissance durable du marché et un accès mondial équitable aux thérapies analogues GLP-1 à longue durée d'action.

Opportunité de marché clé : développement de thérapies GLP-1 orales de prochaine génération

Le développement d'analogues GLP-1 à action prolongée par voie orale offre une opportunité de marché importante en améliorant la commodité du patient, l'observance du traitement et l'accessibilité tout en réduisant la dépendance aux formulations injectables. On s'attend à ce que l'innovation continue dans les technologies de livraison des peptides et les agonistes des récepteurs GLP-1 à petites molécules augmente la population de patients admissibles et renforce la pénétration du marché. Par exemple, en septembre 2025, Novo Nordisk a annoncé que l'essai de phase 3 OASIS 4 a démontré que le sémaglutide oral une fois par jour à 25 mg a entraîné une perte de poids significativement plus importante que le placebo chez les adultes en surpoids ou obèse, soutenant l'avancement des thérapies GLP-1 orales de prochaine génération comme une alternative pratique aux traitements injectables.

Les thérapies GLP-1 à action prolongée par voie orale représentent l'une des meilleures possibilités de croissance future en ce qui concerne la commodité, l'adhésion et l'acceptation générale des patients.

GLP-1 à long terme Analogues Portée du marché

le marché des analogues GLP-1 à longue durée d'action est segmenté en fonction du médicament, de l'indication, de la voie d'administration et du canal de distribution.

- Par drogue

Sur la base du médicament, le marché est segmenté en sémaglutide, exénatide, lixisénatide, liraglutide, dulaglutide et autres. Le segment des sémaglutides a dominé le marché avec une part de 34,67 % en 2025, en raison de sa forte efficacité clinique dans le contrôle glycémique, des avantages importants pour la perte de poids et des résultats prouvés de réduction des risques cardiovasculaires. Les produits à base de sémaglutide ont obtenu une adoption généralisée dans les milieux de traitement du diabète et de l'obésité, appuyée par la confiance croissante des médecins et des lignes directrices cliniques favorables. Le schéma posologique hebdomadaire améliore l'observance du patient par rapport aux alternatives injectables quotidiennes. L'élargissement des approbations réglementaires pour la gestion de l'obésité a encore renforcé la pénétration du marché. L'augmentation de la couverture des remboursements sur les marchés développés des soins de santé continue de soutenir la croissance des ordonnances. Une forte performance commerciale et de nombreuses preuves cliniques maintiennent la position de leader de Semaglutide dans le marché analogue GLP-1 à longue durée d'action.

Le segment dulaglutide devrait enregistrer la croissance la plus rapide à un TCAC de 8,3 %, de 2026 à 2033, en raison de ses avantages cardiovasculaires établis, d'une administration hebdomadaire pratique et d'une forte adoption chez les patients à la recherche de traitements simplifiés. Les fournisseurs de soins de santé préfèrent de plus en plus Dulaglutide en raison de sa facilité d'utilisation et de l'efficacité démontrée dans la réduction des taux d'HbA1c. L'expansion continue des programmes de dépistage du diabète appuie la demande des patients nouvellement diagnostiqués. Une prise de conscience accrue de la prise en charge à long terme du diabète contribue davantage à l'adoption. Le médicament bénéficie également d'une utilisation accrue dans les approches de thérapie combinée. Les investissements continus dans la gestion des maladies métaboliques devraient soutenir la croissance segmentaire au cours des prochaines années.

- Par indication

Sur la base de l'indication, le marché est segmenté en obésité, diabète, et autres. Le segment du diabète a dominé le marché avec une part de 74,50 % en 2025, en raison de la forte prévalence mondiale du diabète de type 2 et du rôle établi des analogues GLP-1 à action prolongée dans la gestion glycémique. Ces thérapies améliorent le contrôle de la glycémie tout en offrant des avantages supplémentaires tels que la réduction du poids et la protection cardiovasculaire. L'adoption croissante de thérapies recommandées par les lignes directrices entraîne des volumes d'ordonnances dans le monde entier. L'augmentation des dépenses de soins de santé et l'amélioration de l'accès aux traitements avancés contre le diabète favorisent davantage la croissance. Les fournisseurs de soins de santé privilégient de plus en plus les analogues GLP-1 pour les patients nécessitant une prise en charge à long terme des maladies. Des preuves cliniques solides et des approbations réglementaires générales continuent de renforcer la domination du segment.

Le segment de l'obésité devrait connaître la croissance la plus rapide à un TCAC de 9,1 % de 2026 à 2033, en raison de l'augmentation de la prévalence de l'obésité et de l'augmentation des approbations réglementaires pour les indications de gestion du poids. Les analogues GLP-1 à action prolongée ont démontré des résultats significatifs et durables de perte de poids, ce qui en fait des alternatives attrayantes aux interventions traditionnelles contre l'obésité. La prise de conscience croissante de l'obésité en tant que maladie chronique améliore l'acceptation du traitement chez les professionnels de la santé et les patients. La demande croissante de solutions non chirurgicales de gestion du poids accélère l'adoption. Les entreprises pharmaceutiques développent activement les programmes cliniques et les stratégies commerciales axés sur l'obésité. On s'attend à ce que les résultats favorables des essais cliniques et l'intérêt croissant des payeurs favorisent une croissance rapide de ce segment.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en orale et parentérale. Le segment parentéral représentait 82,30 % du marché en 2025, en raison de l'utilisation généralisée d'analogues GLP-1 injectables une fois par semaine, comme le semaglutide, le dulaglutide et les formulations à libération prolongée d'exénatide. Les thérapies injectables ont établi leur efficacité, une forte acceptation clinique et une grande familiarité avec les médecins. Ils fournissent une biodisponibilité fiable et des effets thérapeutiques durables, ce qui en fait l'option de traitement préférée pour de nombreux patients. Les entreprises pharmaceutiques ont beaucoup investi dans l'amélioration des dispositifs d'injection pour améliorer la commodité et l'adhésion des patients. De solides données cliniques appuyant les bienfaits cardiovasculaires et métaboliques renforcent encore la demande. Les protocoles de traitement établis continuent de renforcer la domination de l'administration parentérale.

Le segment oral devrait enregistrer la croissance la plus rapide à un TCAC de 9,2 % de 2026 à 2033, en raison de l'augmentation de la préférence des patients pour les options de traitement non invasifs et du développement continu de formulations BPL-1 par voie orale. Les traitements oraux éliminent les barrières liées à l'injection et améliorent l'acceptation du traitement chez les patients nouvellement diagnostiqués. Les progrès dans les technologies de livraison des médicaments ont considérablement amélioré la faisabilité de l'administration orale de peptides. L'accent mis de plus en plus sur la commodité des patients et l'adhésion à long terme accélère l'adoption. L'innovation pharmaceutique et les résultats positifs des essais cliniques augmentent les possibilités de commercialisation. On s'attend à ce que l'augmentation de la disponibilité d'alternatives buccales transforme les schémas de traitement et favorise une forte croissance des segments.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de 46,80 % en 2025, en raison du volume élevé d'ordonnances sur le diabète et l'obésité lancées dans les établissements hospitaliers et spécialisés. Les hôpitaux jouent un rôle crucial dans le diagnostic, l'initiation au traitement, la surveillance des patients et la gestion des troubles métaboliques complexes. La disponibilité de médecins spécialisés et de voies de soins intégrées favorise la distribution généralisée de thérapies GLP-1 à longue durée d'action par les voies hospitalières. Les patients atteints de comorbidités multiples reçoivent souvent un traitement par le biais de réseaux de soins hospitaliers. De solides cadres de remboursement dans les institutions contribuent également à la direction du segment. L'adoption croissante de thérapies biologiques de pointe continue d'appuyer la croissance.

Le segment des pharmacies en ligne devrait être le canal de distribution qui connaît la croissance la plus rapide, enregistrant un TCAC de 10,4 % de 2026 à 2033, en raison de l'adoption croissante de soins de santé numériques et de la préférence croissante des consommateurs pour un accès pratique aux médicaments. Les plateformes en ligne offrent des services de prestation à domicile, des prix concurrentiels et une meilleure accessibilité pour les patients atteints de maladies chroniques nécessitant un traitement de longue durée. L'expansion des services de télémédecine favorise davantage l'exécution des ordonnances par les canaux numériques. La pénétration croissante d'Internet et l'utilisation des smartphones accélèrent l'utilisation des pharmacies en ligne sur les marchés émergents. Les écosystèmes de santé numériques améliorent l'engagement des patients et l'adhésion aux médicaments. On s'attend à ce que l'investissement continu dans l'infrastructure de cyberpharmacie maintienne une croissance rapide dans ce segment.

Analyse régionale du marché des analogiques GLP-1

L'Amérique du Nord a dominé le marché des analogues GLP-1 à longue durée d'action avec une part de revenus estimée à 36,05 % en 2025, appuyée par une forte prévalence de l'obésité et du diabète, une solide infrastructure de soins de santé et l'adoption rapide de thérapies GLP-1 innovatrices. La région bénéficie d'une infrastructure de soins de santé avancée, d'une vaste sensibilisation des médecins et de la présence de grandes entreprises pharmaceutiques qui commercialisent activement des produits GLP-1 à longue durée d'action. L'utilisation croissante des analogues GLP-1 pour la prise en charge du diabète et la prise en charge du poids chronique accélère l'expansion du marché. Les approbations réglementaires favorables, l'augmentation des résultats cardiovasculaires et les dépenses élevées en soins de santé continuent de soutenir la demande. L'augmentation des investissements dans les formulations GLP-1 orales de nouvelle génération et la recherche sur les maladies métaboliques renforcent également la position de leader de la région sur le marché mondial.

Aperçu du marché des analogiques GLP-1 à long terme aux États-Unis

Le marché américain des analogues GLP-1 à action prolongée connaît une forte croissance en raison de la prévalence croissante de l'obésité et du diabète de type 2, de la couverture de remboursement favorable et de l'adoption rapide de thérapies métaboliques novatrices. Le pays bénéficie d'une infrastructure de soins de santé avancée, d'une forte sensibilisation des médecins et d'un accès rapide aux nouveaux produits GLP-1 approuvés. L'utilisation accrue du sémaglutide et d'autres thérapies GLP-1 à longue durée d'action pour le diabète et la prise en charge du poids chronique est un facteur déterminant de la demande. De plus, l'augmentation des données cliniques à l'appui des bienfaits cardiovasculaires et rénaux encourage la prescription dans l'ensemble des populations de patients. En mars 2024, la FDA des États-Unis a approuvé Wegovy (semaglutide) pour réduire le risque d'événements cardiovasculaires majeurs chez les adultes atteints de maladies cardiovasculaires et d'obésité ou de surpoids, en élargissant la portée thérapeutique des analogues GLP-1 au-delà de la prise en charge du poids.

Europe Long-Acting GLP-1 Analogues Market Insight

Le marché européen des analogues GLP-1 à longue durée d'action continue de contribuer de manière importante aux recettes mondiales, en raison de l'augmentation de la prévalence de l'obésité, de systèmes de remboursement favorables des soins de santé et de l'adoption vigoureuse de traitements du diabète fondés sur des données probantes. La région bénéficie d'une infrastructure de soins de santé bien établie, d'une sensibilisation accrue aux maladies métaboliques chroniques et d'une confiance accrue des médecins dans les thérapies BLP-1. L'utilisation accrue de ces thérapies pour la réduction de l'obésité et des risques cardiovasculaires favorise la croissance du marché dans plusieurs pays européens. Les investissements continus dans les programmes de gestion du diabète et les initiatives de soins préventifs renforcent encore l'expansion du marché. En mai 2026, le comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments a recommandé une extension de l'autorisation de mise sur le marché des comprimés de Wegovy (semaglutide) pour la prise en charge du poids chez les adultes obèses ou en surpoids et au moins une comorbidité liée au poids. La recommandation a marqué le premier agoniste oral du récepteur GLP-1 pour la prise en charge du poids à recevoir une opinion positive du CHMP, élargissant les options de traitement au-delà des formulations injectables.

Royaume-Uni Long-Acting GLP-1 Analogues Market Insight

Le marché des analogues GLP-1 à action prolongée du Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation des taux d'obésité, l'augmentation du NHS axé sur les soins de santé préventifs et l'élargissement de l'accès à des thérapies innovantes de gestion du poids. La sensibilisation accrue à l'obésité en tant que maladie chronique et l'adoption croissante de traitements recommandés par les lignes directrices contribuent à l'expansion du marché. Le solide écosystème de recherche clinique du pays et sa participation active aux programmes de gestion de l'obésité favorisent la croissance. De plus, la demande croissante de thérapies efficaces contre les maladies métaboliques à long terme accélère l'adoption du produit. L'Institut national pour l'excellence en santé et en soins (INCE) a élargi les recommandations visant à appuyer l'utilisation de traitements d'obésité fondés sur le BPL-1 pour les patients admissibles dans le cadre de voies structurées de prise en charge du poids.

Allemagne Long-acting GLP-1 Analogues Market Insight

Le marché allemand des analogues GLP-1 à longue durée d'action ne cesse de croître en raison de la forte population diabétique du pays, du système de santé avancé et de l'adoption de thérapies pharmaceutiques innovantes. Les fournisseurs de soins de santé prescrivent de plus en plus des analogues GLP-1 à action prolongée en raison de leur efficacité avérée dans le contrôle glycémique, la réduction du poids et la gestion des risques cardiovasculaires. La prise de conscience accrue des complications liées à l'obésité et l'importance accrue accordée aux soins préventifs appuient davantage la croissance du marché. La recherche clinique continue et de solides mécanismes de remboursement continuent d'améliorer l'accessibilité des traitements dans toute l'Allemagne. L'Allemagne demeure l'un des plus grands marchés européens du diabète, avec environ 8,5 millions d'adultes vivant avec le diabète selon la Fédération internationale du diabète (FDI), ce qui crée une forte demande pour des thérapies avancées comme les analogues GLP-1 à longue durée d'action.

Asia-Pacific Long-Acting GLP-1 Analogues Market Insight

Le marché des analogues GLP-1 à action prolongée en Asie-Pacifique devrait connaître une croissance rapide, en raison de la prévalence croissante de l'obésité et du diabète de type 2, de l'amélioration de l'accès aux soins de santé et de la sensibilisation accrue à la gestion des maladies chroniques dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. L'augmentation des dépenses de santé, l'adoption croissante de thérapies avancées contre le diabète et l'expansion des réseaux de distribution pharmaceutique appuient l'expansion du marché régional. En outre, les initiatives gouvernementales axées sur la prévention des maladies non transmissibles accélèrent la demande de thérapies métaboliques novatrices dans toute la région. La Fédération internationale du diabète estime que la région du Pacifique occidental représente plus de 215 millions d'adultes vivant avec le diabète, ce qui représente le fardeau le plus important de la région au monde et crée une demande importante de thérapies BLP-1.

Japon Long-Acting GLP-1 Analogues Market Insight

Le marché japonais des analogues GLP-1 à longue durée d'action connaît une croissance constante en raison de la prévalence croissante des troubles métaboliques, de l'adoption croissante de traitements innovants pour le diabète et d'une solide infrastructure de soins de santé. Les fournisseurs de soins de santé intègrent de plus en plus les analogues GLP-1 dans les traitements en raison de leur capacité à améliorer le contrôle glycémique tout en soutenant la prise en charge du poids. La demande croissante de thérapies qui réduisent les risques cardiovasculaires favorise également l'adoption. De plus, le solide écosystème d'innovation pharmaceutique du Japon continue de faciliter l'accès aux thérapies GLP-1 de prochaine génération. Le Japon a été l'un des premiers grands marchés à adopter le semaglutide oral et les thérapies GLP-1 avancées, appuyées par une forte population vieillissante et se concentrant de plus en plus sur la gestion des maladies chroniques.

Chine Long-Acting GLP-1 Analogues Market Insight

Le marché chinois des analogues GLP-1 à longue durée d'action croît rapidement, en raison de l'augmentation de la prévalence de l'obésité, d'une forte population diabétique, d'une couverture accrue des soins de santé et d'une sensibilisation accrue aux traitements avancés des maladies métaboliques. L'adoption croissante de thérapies biologiques novatrices, l'amélioration de l'infrastructure des soins de santé et l'intensification des efforts du gouvernement pour lutter contre les maladies chroniques stimulent considérablement la demande. De plus, l'expansion rapide des capacités de fabrication de produits pharmaceutiques et l'investissement croissant dans les programmes de gestion du diabète font de la Chine l'un des marchés les plus dynamiques au monde. La Chine compte la plus grande population mondiale de diabétiques, avec environ 148 millions d'adultes vivant avec le diabète selon la Fédération internationale du diabète, ce qui crée une forte demande de thérapies GLP-1 à action prolongée et de solutions de gestion de l'obésité.

Part de marché des analogiques GLP-1 à long terme

L'industrie des analogues GLP-1 à action prolongée est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Eli Lilly and Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Boehringer Ingelheim International GmbH (Allemagne)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Viatris Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- Astellas Pharma Inc. (Japon)

- Hanmi Pharm. Co., Ltd. (Corée du Sud)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

Derniers développements du marché des analogiques GLP-1 à long terme

- En mars 2024, la Food and Drug Administration (FDA) des États-Unis a approuvé une indication élargie de Wegovy (injection de 2,4 mg de sémaglutide) afin de réduire le risque de décès cardiovasculaires, de crise cardiaque et d'accident vasculaire cérébral chez les adultes atteints de maladies cardiovasculaires et d'obésité ou de surpoids. Cette approbation a marqué une avancée majeure pour les analogues GLP-1 à action prolongée en étendant leur rôle au-delà de la prise en charge du poids à la réduction des risques cardiovasculaires

- En novembre 2023, Eli Lilly and Company a reçu l'approbation de la FDA des États-Unis pour Zepbound (injection de tirzepatide) pour la prise en charge du poids chronique chez les adultes obèses ou en surpoids avec des problèmes médicaux liés au poids. L'approbation a introduit un nouveau traitement à longue durée d'action à base d'incrétine activant à la fois les récepteurs GIP et GLP-1, élargissant les options de traitement pour la prise en charge de l'obésité et augmentant la concurrence dans le paysage thérapeutique GLP-1

- En mai 2022, Eli Lilly a annoncé l'approbation par la FDA américaine de l'injection de Mounjaro (tirzépatide), le premier agoniste GIP et récepteur GLP-1 une fois par semaine approuvé pour améliorer le contrôle de la glycémie chez les adultes diabétiques de type 2. L'approbation était fondée sur les résultats du programme d'essais cliniques SURPASS, qui a démontré des réductions importantes de l'HbA1c et des avantages pour la réduction du poids, renforçant l'adoption de thérapies à longue durée d'action à base d'incrétine et élargissant la concurrence sur le marché des analogues GLP-1

- En juin 2021, la Food and Drug Administration (FDA) des États-Unis a approuvé la Wegovy (semaglutide 2,4 mg une fois par semaine) pour la prise en charge du poids chronique chez les adultes obèses ou en surpoids présentant au moins une affection liée au poids. L'approbation représentait une étape importante puisque Wegovy est devenu le premier traitement approuvé par la FDA pour la gestion du poids chronique chez les adultes depuis 2014, renforçant l'adoption d'analogues GLP-1 à action prolongée dans les soins de l'obésité

- En août 2021, les résultats de l'essai clinique STEP 1 de 2,4 mg de sémaglutide une fois par semaine ont été publiés dans le New England Journal of Medicine, montrant une réduction importante du poids chez les adultes ayant un surpoids ou une obésité sans diabète. Les données cliniques ont renforcé le rôle des agonistes des récepteurs GLP-1 à longue durée d'action en tant qu'options pharmacologiques efficaces pour la prise en charge du poids chronique et accéléré l'acceptation des thérapies d'obésité à base de GLP-1

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.