Global Low Pressure Separators Market

Taille du marché en milliards USD

TCAC :

%

USD

1.92 Billion

USD

3.01 Billion

2024

2032

USD

1.92 Billion

USD

3.01 Billion

2024

2032

| 2025 –2032 | |

| USD 1.92 Billion | |

| USD 3.01 Billion | |

| % | |

|

Segmentation du marché mondial des séparateurs basse pression, par type de produit (séparateurs basse pression horizontaux et verticaux), application (traitement du pétrole, du gaz et de l'eau), technologie (séparation gravitaire et mécanique), industrie utilisatrice (sociétés d'exploration pétrolière et gazière et raffineries), type de matériau (acier au carbone et acier inoxydable) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des séparateurs basse pression

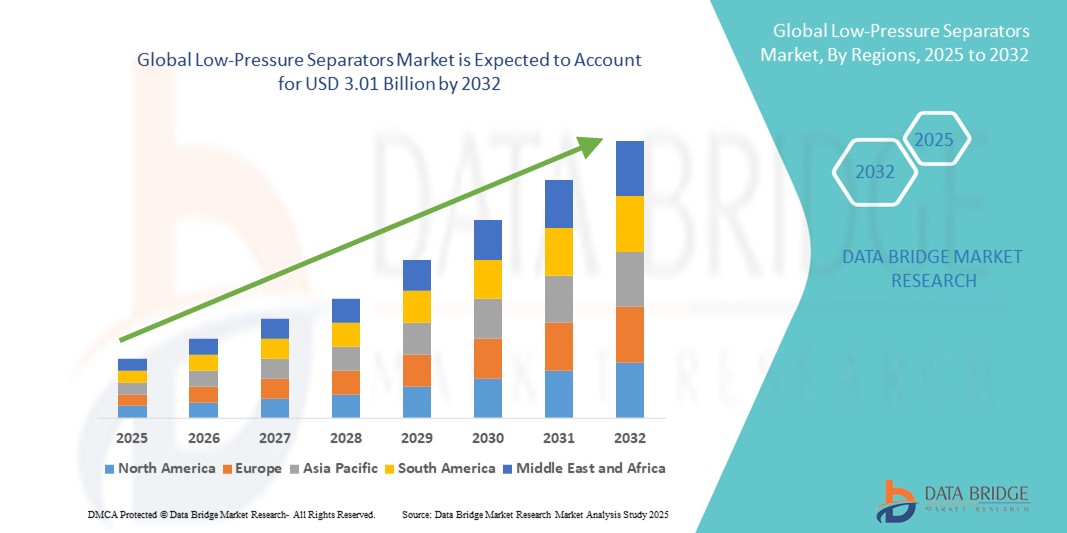

- La taille du marché mondial des séparateurs basse pression était évaluée à 1,92 milliard USD en 2024 et devrait atteindre 3,01 milliards USD d'ici 2032 , à un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes efficaces de séparation du pétrole, du gaz et de l'eau, motivée par l'augmentation des activités d'exploration en amont et le besoin d'une efficacité de production améliorée dans les opérations onshore et offshore.

- En outre, les investissements croissants dans les sources d'énergie non conventionnelles, associés à des réglementations environnementales strictes exigeant une séparation et une élimination efficaces des fluides, accélèrent l'adoption de systèmes de séparation basse pression avancés, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché des séparateurs basse pression

- Les séparateurs basse pression sont des équipements de production essentiels pour séparer les fluides de puits en phases gazeuse, pétrolière et aqueuse sous pression réduite. Ces systèmes sont largement déployés sur les champs pétroliers pour garantir un débit stable, réduire les émissions et améliorer les performances des équipements en aval.

- La demande croissante de séparateurs basse pression est principalement due à l'augmentation de la consommation énergétique mondiale, aux investissements continus dans les champs pétroliers matures et marginaux et à l'adoption de technologies de séparation qui améliorent la fiabilité des processus et réduisent les risques opérationnels.

- L'Amérique du Nord a dominé le marché des séparateurs basse pression avec une part de 37,6 % en 2024, en raison d'une augmentation des activités pétrolières et gazières en amont et des investissements dans l'exploration du schiste.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des séparateurs basse pression au cours de la période de prévision en raison de la demande croissante en énergie, de l'industrialisation rapide et de l'augmentation des investissements dans l'exploration pétrolière et gazière dans les économies émergentes.

- Le secteur du pétrole et du gaz a dominé le marché avec une part de marché de 75,3 % en 2024, en raison de la forte demande de systèmes de séparation de phases performants dans les opérations en amont. Les exploitants de champs pétroliers privilégient les séparateurs basse pression pour leur capacité à séparer les fluides de production en pétrole, gaz et eau, garantissant ainsi une gestion optimale des réservoirs et une efficacité de traitement en aval.

Portée du rapport et segmentation du marché des séparateurs basse pression

|

Attributs |

Principaux aperçus du marché des séparateurs basse pression |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des séparateurs basse pression

« Augmentation de la demande énergétique »

- Le marché des séparateurs basse pression est en pleine expansion en raison de la demande énergétique mondiale croissante, qui alimente le besoin d'une séparation efficace des phases pétrolière, gazière et aqueuse dans les opérations pétrolières et gazières en amont et en milieu de chaîne.

- Par exemple, des entreprises telles qu'Emerson Electric Co., Schlumberger Limited et Honeywell International Inc. développent des systèmes de séparation basse pression avancés avec automatisation intégrée et capteurs intelligents pour améliorer l'efficacité de la séparation tout en répondant aux besoins croissants de production d'énergie.

- L'augmentation des activités d'exploration et de production, en particulier dans les champs matures et non conventionnels, entraîne le déploiement de séparateurs qui optimisent la récupération des hydrocarbures tout en gérant les implications en matière de sécurité opérationnelle.

- Les réglementations croissantes exigent une séparation optimisée pour minimiser l'impact environnemental grâce à une meilleure réduction du torchage du gaz et à une meilleure gestion de l'eau produite, ce qui augmente encore la demande de séparateurs basse pression sophistiqués.

- La tendance vers des conceptions de séparateurs modulaires et compactes permet une installation plus facile dans des installations éloignées ou offshore, s'alignant sur l'infrastructure énergétique en expansion à l'échelle mondiale.

- L'adoption de technologies numériques telles que l'IoT et la surveillance en temps réel améliore la disponibilité opérationnelle, la maintenance prédictive et l'analyse des performances, rendant les séparateurs basse pression plus efficaces et plus fiables.

Dynamique du marché des séparateurs basse pression

Conducteur

« Progrès dans les technologies de récupération du pétrole et du gaz »

- Les améliorations technologiques dans la récupération assistée du pétrole (EOR), les systèmes d'élévation artificielle et le traitement multiphasique augmentent le besoin d'une séparation de phases plus efficace à basse pression.

- Par exemple, les opérateurs intégrant des solutions d'entreprises telles que Schlumberger, Baker Hughes et Aker Solutions exploitent des séparateurs basse pression de pointe dotés de commandes intelligentes et d'une gestion améliorée des fluides pour augmenter les taux de récupération de pétrole et de gaz et optimiser l'économie du champ.

- Les progrès des technologies de séparation permettent de gérer des compositions de fluides complexes et des environnements d'exploitation plus difficiles, essentiels pour les gisements de pétrole en eau profonde, de schiste et de réservoirs étanches.

- L'intégration de séparateurs dans des systèmes de processus automatisés réduit les temps d'arrêt et les coûts de maintenance, améliorant ainsi l'efficacité opérationnelle globale

- Les innovations en matière de matériaux et de conception réduisent la corrosion et l'usure internes, prolongeant ainsi la durée de vie des équipements et favorisant des gains de production continus

Retenue/Défi

« Coûts opérationnels élevés »

- L'exploitation et la maintenance des séparateurs basse pression nécessitent beaucoup de capitaux, impliquant des coûts importants pour l'équipement, l'installation et l'entretien continu, en particulier dans des environnements difficiles tels que les plates-formes offshore et les sites éloignés.

- Par exemple, des entreprises telles qu'Emerson et Honeywell signalent que les séparateurs avancés avec capteurs et automatisation intégrés nécessitent un personnel technique qualifié pour la surveillance, l'étalonnage et les réparations, et sont confrontés à des coûts élevés liés aux pièces de rechange et aux contrats de service technique.

- La consommation d'énergie des systèmes auxiliaires tels que les compresseurs, les réchauffeurs et les unités de contrôle augmente les dépenses opérationnelles, ce qui a un impact sur les marges bénéficiaires, en particulier pendant les cycles volatils des prix du pétrole.

- Les temps d'arrêt imprévus ou les pannes d'équipement dues à l'encrassement, à la corrosion ou aux fluctuations de pression augmentent les coûts de réparation et perturbent les calendriers de production.

- Les petits opérateurs et ceux des marchés émergents peuvent trouver les coûts opérationnels initiaux et continus prohibitifs, limitant l'adoption ou forçant le recours à des alternatives moins efficaces et moins coûteuses.

Portée du marché des séparateurs basse pression

Le marché est segmenté en fonction du type de produit, de l'application, de la technologie, de l'industrie de l'utilisateur final et du type de matériau.

- Par type de produit

En fonction du type de produit, le marché des séparateurs basse pression est segmenté en séparateurs basse pression horizontaux et séparateurs basse pression verticaux. Le segment des séparateurs basse pression horizontaux a représenté la plus grande part de chiffre d'affaires du marché en 2024, principalement grâce à sa capacité supérieure de traitement des liquides et à sa compatibilité avec les applications à rapport gaz/liquide élevé. Ces séparateurs sont largement privilégiés dans les installations terrestres et les installations de production à grande échelle où l'espace n'est pas une contrainte, offrant efficacité opérationnelle, facilité de maintenance et performances économiques sur des périodes de débit prolongées.

Le segment des séparateurs verticaux basse pression devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption croissante dans les environnements offshore et les espaces restreints. Leur conception compacte les rend idéaux pour les plateformes offshore, les unités mobiles et les sites d'installation verticale. Leur capacité à gérer les fluctuations de débit et à maintenir des performances de séparation constantes sous des charges variables renforce encore leur pertinence dans les environnements opérationnels dynamiques.

- Par application

En fonction des applications, le marché est segmenté en deux secteurs : le pétrole et le gaz et le traitement de l'eau. Le secteur du pétrole et du gaz a dominé la plus grande part de chiffre d'affaires, soit 75,3 % en 2024, grâce à la forte demande de systèmes de séparation de phases performants dans les opérations en amont. Les exploitants de champs pétroliers privilégient les séparateurs basse pression pour leur capacité à séparer les fluides de production en pétrole, gaz et eau, garantissant ainsi une gestion optimale des réservoirs et une efficacité de traitement en aval.

Le secteur du traitement de l'eau devrait connaître son TCAC le plus élevé entre 2025 et 2032, en raison des préoccupations croissantes concernant la durabilité des ressources en eau et le respect des normes environnementales. L'utilisation de séparateurs basse pression pour éliminer les hydrocarbures et les matières en suspension des eaux usées améliore les résultats du traitement en milieu industriel et municipal, les rendant ainsi indispensables aux infrastructures modernes de traitement de l'eau.

- Par technologie

Sur le plan technologique, le marché est segmenté en deux catégories : la séparation gravitaire et la séparation mécanique. La séparation gravitaire occupait la plus grande part du marché en 2024, grâce à son utilisation généralisée dans les unités de séparation conventionnelles et à son fonctionnement économique et économe en énergie. Cette technologie s'appuie sur les différences de densité naturelles entre les composants des fluides, ce qui la rend idéale pour les opérations continues à grande échelle sur les champs pétroliers.

La technologie de séparation mécanique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa capacité à améliorer la vitesse et les performances de séparation dans des compositions fluides complexes. Elle intègre des composants internes tels que des coalesceurs, des extracteurs de brouillard et des dispositifs cycloniques qui améliorent le débit et l'efficacité, la rendant ainsi adaptée aux environnements exigeants avec des exigences de séparation complexes.

- Par secteur d'activité de l'utilisateur final

En fonction de l'industrie utilisatrice finale, le marché se divise en sociétés d'exploration pétrolière et gazière et en raffineries. Ce segment a généré la plus grande part de chiffre d'affaires en 2024, stimulé par la demande mondiale croissante de pétrole brut et le besoin de systèmes de séparation robustes au stade de la production. Les séparateurs basse pression sont essentiels pour préparer les fluides de réservoir au transport et au stockage en éliminant efficacement le gaz et l'eau.

Le secteur des raffineries devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par le besoin croissant de traiter et de valoriser le pétrole brut en produits raffinés avec précision. Dans les raffineries, ces séparateurs jouent un rôle essentiel dans les unités de prétraitement pour améliorer la qualité des produits et réduire la contamination, conformément aux normes de produits plus strictes et aux objectifs d'efficacité opérationnelle.

- Par type de matériau

En fonction du type de matériau, le marché est segmenté en acier au carbone et en acier inoxydable. L'acier au carbone a dominé le marché en 2024 grâce à son prix abordable, sa résistance structurelle et sa capacité à gérer des débits importants et basse pression dans des conditions de fonctionnement stables. Il reste le matériau de choix pour les applications standard des champs pétroliers terrestres et des installations industrielles.

Le segment de l'acier inoxydable devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa résistance supérieure à la corrosion et à sa durabilité dans les environnements chimiques et salins difficiles. Son utilisation est en pleine expansion dans les opérations offshore, le traitement de l'eau et la manipulation de fluides hautement contaminants, où l'intégrité et l'hygiène des matériaux à long terme sont essentielles.

Analyse régionale du marché des séparateurs basse pression

- L'Amérique du Nord a dominé le marché des séparateurs basse pression avec la plus grande part de revenus de 37,6 % en 2024, grâce à une augmentation des activités pétrolières et gazières en amont et des investissements dans l'exploration du schiste.

- La région bénéficie d’infrastructures avancées, d’opérations de production d’hydrocarbures matures et de cadres réglementaires favorables soutenant les méthodes de récupération assistée du pétrole.

- La demande croissante d'équipements de séparation de phases efficaces pour améliorer la productivité des puits et réduire les temps d'arrêt opérationnels continue d'alimenter l'expansion du marché des actifs onshore et offshore.

Aperçu du marché américain des séparateurs basse pression

Le marché américain des séparateurs basse pression a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, principalement grâce à la domination du pays dans la production de pétrole et de gaz de schiste. Ce marché est soutenu par une importante activité de forage dans des régions comme le bassin permien et le golfe du Mexique, où une séparation efficace des fluides est essentielle à une production soutenue. L'adoption de technologies de séparation avancées et la présence de grandes sociétés de services pétroliers accélèrent encore la croissance du marché.

Aperçu du marché européen des séparateurs basse pression

Le marché européen des séparateurs basse pression devrait connaître une croissance annuelle moyenne (TCAC) stable au cours de la période de prévision, stimulé par la reprise des activités d'exploration en mer du Nord et la volonté d'optimiser la récupération des gisements pétroliers existants. Les normes environnementales strictes et l'augmentation des investissements dans les actifs offshore encouragent l'adoption de systèmes de séparation performants. De plus, l'intérêt croissant pour les applications de traitement de l'eau soutient la demande régionale.

Aperçu du marché britannique des séparateurs basse pression

Le marché britannique des séparateurs basse pression devrait connaître une croissance modérée au cours de la période de prévision, porté par les développements en cours dans le bassin de la mer du Nord et les efforts d'optimisation des actifs existants. Les opérateurs privilégiant une production rentable et le respect des normes environnementales, la demande d'équipements de séparation fiables devrait augmenter. Les mesures incitatives gouvernementales visant à prolonger la durée de vie des gisements matures contribuent également à la stabilité du marché.

Aperçu du marché allemand des séparateurs basse pression

Le marché allemand des séparateurs basse pression gagne du terrain, notamment dans les secteurs du traitement de l'eau et de l'aval. La prise de conscience environnementale croissante et la nécessité d'une gestion efficace des eaux usées dans les opérations industrielles sont des moteurs clés. Le marché bénéficie également des capacités d'ingénierie avancées de l'Allemagne et de l'importance accordée à l'intégration de technologies de procédés durables.

Aperçu du marché des séparateurs basse pression en Asie-Pacifique

Le marché des séparateurs basse pression en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la hausse de la demande énergétique, l'industrialisation rapide et l'augmentation des investissements dans l'exploration pétrolière et gazière dans les économies émergentes. Des pays comme la Chine, l'Inde et l'Indonésie dominent la demande régionale, soutenus par des projets d'infrastructures de grande envergure et l'accent mis sur la sécurité énergétique. L'augmentation des capacités de raffinage et le développement des réserves non conventionnelles renforcent encore les perspectives du marché.

Aperçu du marché japonais des séparateurs basse pression

Le marché japonais des séparateurs basse pression connaît une croissance modérée, soutenue par la maturité de son industrie du raffinage et par des réglementations environnementales strictes. À mesure que les raffineries modernisent leurs systèmes pour améliorer leur efficacité et réduire leurs émissions, la demande d'équipements de séparation haute performance augmente. L'avance technologique du Japon et son engagement en matière d'innovation des procédés contribuent également à l'essor du marché.

Aperçu du marché chinois des séparateurs basse pression

Le marché chinois des séparateurs basse pression a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, grâce à une production nationale importante de pétrole et de gaz et à un réseau de raffineries et d'usines pétrochimiques en expansion. Les efforts de la Chine pour atteindre l'autosuffisance énergétique et la durabilité environnementale favorisent l'intégration de systèmes de séparation modernes dans les opérations en amont et en aval. Le fort soutien du gouvernement et les capacités de production locales soutiennent également la croissance rapide du marché.

Part de marché des séparateurs basse pression

L'industrie des séparateurs basse pression est principalement dirigée par des entreprises bien établies, notamment :

- UMC (États-Unis)

- HC Petroleum Equipment (Malaisie)

- Usine du réservoir de Saratov (Russie)

- Kimray (États-Unis)

- Energy Weldfab (États-Unis)

- Équipements des installations de production (États-Unis)

- OTSO (Corée du Sud)

- Fox Tank Company (États-Unis)

- Dragon Products (États-Unis)

- LUDY Petrochemical Equipment (Chine)

Derniers développements sur le marché mondial des séparateurs basse pression

- En mars 2024, Exterran a lancé sa suite technologique Separon pour l'eau de production. Cette solution complète permet de traiter jusqu'à 750 000 barils d'eau de production par jour grâce à des méthodes de séparation avancées, notamment des hydrocyclones, des déshuileurs, des dessableurs et des unités de flottation à microbulles. Ce lancement marque une étape importante dans la résolution des défis liés au traitement de l'eau dans les opérations pétrolières et gazières. En intégrant une séparation haute performance à la surveillance à distance et à des modèles d'exploitation flexibles, Exterran renforce son engagement en faveur de l'efficacité opérationnelle, du respect de l'environnement et de l'innovation dans les systèmes de gestion des fluides sur les marchés mondiaux.

- En février 2024, Exterran a lancé des unités de récupération de vapeur (URV) et des systèmes d'élimination du H₂S spécialement conçus pour le schiste d'Eagle Ford, améliorant ainsi la séparation et le traitement des condensats à API élevé et du gaz acide. Ce lancement de produit reflète la volonté d'Exterran de répondre aux défis spécifiques à chaque région grâce à des équipements modulaires et prêts à l'emploi. Cette solution améliore la sécurité opérationnelle, la performance environnementale et les taux de récupération de gaz, démontrant ainsi la capacité de l'entreprise à adapter son expertise mondiale pour répondre à l'évolution des besoins de production de schiste.

- En août 2021, la division Summit ESP de Halliburton a dévoilé le séparateur de gaz Hydro-Helical®, un séparateur de fond innovant qui améliore considérablement l'efficacité de la gestion du gaz et la durée de vie des pompes dans les puits à GOR élevé. Cette technologie utilise une conception hélicoïdale unique pour gérer plus efficacement le gaz libre avant qu'il n'atteigne l'admission de la pompe. Ce développement souligne l'objectif d'Halliburton d'accroître les performances de production pétrolière tout en minimisant l'usure des équipements, répondant ainsi aux besoins croissants des opérateurs en solutions robustes de levage artificiel et de séparation dans des environnements de puits complexes.

- En octobre 2020, Halliburton a conclu un partenariat stratégique avec Microsoft et Accenture afin d'accélérer la transformation numérique des opérations pétrolières grâce à des plateformes cloud et à l'intégration de l'IA. Cette alliance soutient le développement de systèmes pétroliers intelligents, notamment la surveillance et l'optimisation des séparateurs numériques. En exploitant le cloud computing et l'analyse avancée, Halliburton permet le contrôle des processus en temps réel et la maintenance prédictive des unités de séparation, améliorant ainsi la visibilité opérationnelle et la fiabilité à long terme.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.