Global Lung Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

3.39 Billion

USD

9.81 Billion

2024

2032

USD

3.39 Billion

USD

9.81 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 9.81 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic du cancer du poumon, par type de produit (instruments, consommables et accessoires), type de test (test de biomarqueurs, test d'imagerie, biopsie, analyse sanguine et autres), type de cancer (cancer du poumon non à petites cellules et cancer du poumon à petites cellules), utilisateur final (hôpital, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic du cancer du poumon

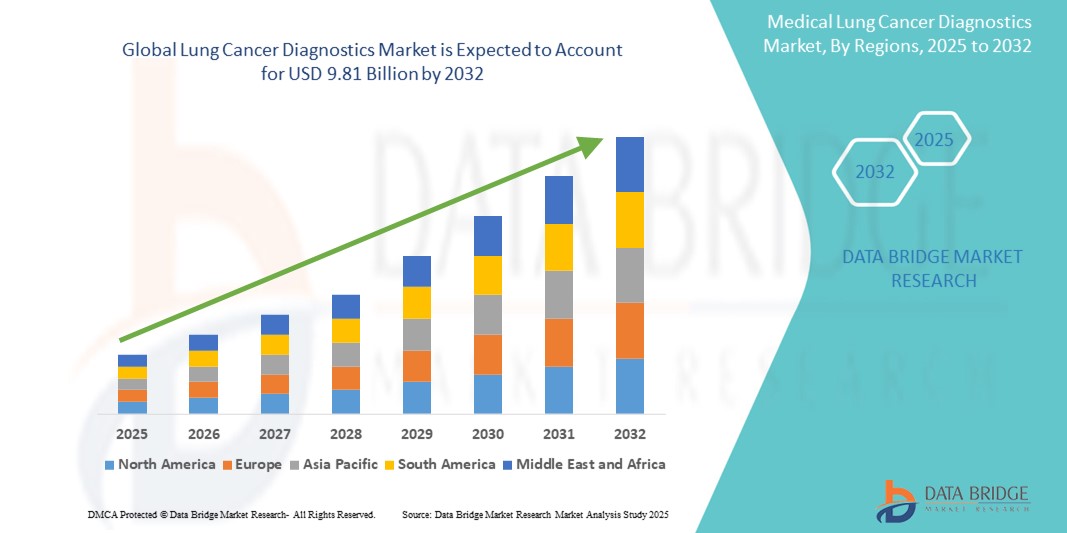

- La taille du marché mondial du diagnostic du cancer du poumon était évaluée à 3,39 milliards USD en 2024 et devrait atteindre 9,81 milliards USD d'ici 2032 , à un TCAC de 14,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante du cancer du poumon à l'échelle mondiale, conjuguée à une sensibilisation accrue au dépistage précoce et aux progrès de l'imagerie diagnostique et des technologies de biomarqueurs . Ces avancées améliorent la précision du diagnostic et permettent une intervention plus précoce, essentielle à l'amélioration des résultats pour les patients.

- Par ailleurs, les investissements croissants dans la médecine de précision, conjugués à la demande croissante de méthodes de diagnostic non invasives et rapides, font du diagnostic du cancer du poumon un pilier des soins oncologiques. Ces facteurs convergents accélèrent l'adoption d'outils diagnostiques avancés tels que les biopsies liquides, les scanners à faible dose et les tests moléculaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic du cancer du poumon

- Les solutions de diagnostic du cancer du poumon, comprenant des modalités d'imagerie avancées, des tests de biomarqueurs et des biopsies, deviennent des outils indispensables dans les infrastructures de santé modernes grâce à leur précision diagnostique accrue, leurs capacités de détection précoce et leur compatibilité avec les stratégies de médecine de précision. Ces technologies sont de plus en plus intégrées aux flux de travail cliniques des hôpitaux, des laboratoires de diagnostic et des instituts de recherche sur le cancer.

- La demande croissante de diagnostics du cancer du poumon est principalement due à l'incidence mondiale croissante du cancer du poumon, à la sensibilisation croissante à la détection précoce du cancer et à l'adoption croissante d'outils de diagnostic non invasifs et personnalisés, tels que les biopsies liquides et l'analyse d'imagerie basée sur l'IA.

- L'Amérique du Nord a dominé le marché du diagnostic du cancer du poumon, avec une part de chiffre d'affaires de 47 % en 2024, grâce à une infrastructure de santé avancée, des dépenses importantes en diagnostic et une large disponibilité de solutions diagnostiques de pointe. Les États-Unis ont largement contribué à cette domination grâce à l'adoption précoce d'outils d'imagerie et de profilage génomique assistés par l'IA, ainsi qu'à de solides cadres de remboursement et au soutien des principaux acteurs du secteur.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic du cancer du poumon au cours de la période de prévision, propulsée par l'amélioration de l'accès aux soins de santé, la croissance des populations urbaines, la sensibilisation accrue au dépistage du cancer et l'augmentation des revenus disponibles, en particulier dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des instruments a dominé le marché du diagnostic du cancer du poumon avec une part de marché de 48,3 % en 2024, grâce à l'adoption généralisée de systèmes de diagnostic avancés tels que les scanners CT, les scanners TEP et les plateformes de séquençage de nouvelle génération (NGS). L'intérêt croissant pour des équipements de diagnostic précis, à haut débit et technologiquement avancés dans les hôpitaux et les centres de diagnostic continue de renforcer la domination de ce segment.

Portée du rapport et segmentation du marché du diagnostic du cancer du poumon

|

Attributs |

Informations clés sur le marché du diagnostic du cancer du poumon |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer du poumon

« La précision et la personnalisation favorisent l'adoption du diagnostic du cancer du poumon »

- Une tendance significative et croissante sur le marché mondial du diagnostic du cancer du poumon est l'évolution croissante vers une médecine de précision et des diagnostics personnalisés, soutenus par des technologies avancées de profilage moléculaire et de séquençage de nouvelle génération (NGS). Cette évolution améliore considérablement la précision du diagnostic, permettant des décisions thérapeutiques personnalisées basées sur les biomarqueurs individuels du patient.

- Par exemple, les plateformes de biopsie liquide permettent désormais la détection non invasive de l'ADN tumoral circulant (ADNtc) et de mutations exploitables telles que EGFR, ALK et KRAS. Ces innovations transforment le diagnostic du cancer du poumon, notamment aux stades précoces, et permettent de surveiller la réponse au traitement ou la récidive avec un minimum d'inconfort pour le patient.

- Les solutions modernes de diagnostic du cancer du poumon intègrent des panels de tests complets, combinant imagerie, analyse génomique et histopathologie, pour offrir un diagnostic complet. Cette approche holistique aide les cliniciens à déterminer le traitement le plus efficace, améliorant ainsi les résultats pour les patients et réduisant le délai de traitement.

- La consolidation des capacités de diagnostic au sein de plateformes multifonctionnelles favorise un traitement rapide et une prise de décision en temps réel en milieu hospitalier et en laboratoire. Les systèmes de diagnostic avancés offrent désormais des délais d'exécution plus courts, une plus grande fiabilité des tests et des flux de travail simplifiés pour les échantillons, des fonctionnalités très appréciées des professionnels de santé.

- Cette tendance vers des systèmes de diagnostic à haut débit, précis et conviviaux pour les patients redéfinit les attentes en matière de diagnostic oncologique. Par conséquent, des entreprises comme QIAGEN, Guardant Health et Biodesix élargissent leur portefeuille pour inclure des solutions de détection précoce et de profilage tumoral multi-cancers, adaptées aux besoins évolutifs des cliniciens et des patients.

- La demande de diagnostics du cancer du poumon offrant un échantillonnage non invasif, une analyse complète des biomarqueurs et des résultats plus rapides augmente rapidement sur les marchés développés et émergents, car les systèmes de santé accordent de plus en plus la priorité à la détection précoce, à la rentabilité et à la prestation de soins personnalisés.

Dynamique du marché du diagnostic du cancer du poumon

Conducteur

« Besoin croissant en raison de l'incidence croissante du cancer du poumon et de l'importance accordée à la détection précoce »

- La charge mondiale croissante du cancer du poumon, conjuguée à une sensibilisation accrue et aux initiatives gouvernementales favorisant le dépistage précoce, stimule considérablement la demande de solutions de diagnostic du cancer du poumon. Le dépistage précoce reste essentiel pour améliorer les taux de survie, faisant de la disponibilité d'outils de diagnostic rapides et précis un élément essentiel de la prise en charge du cancer.

- Par exemple, en avril 2024, Guardant Health a annoncé des avancées dans son test sanguin de dépistage du cancer du poumon à un stade précoce, visant à rendre le dépistage systématique plus accessible et moins invasif. De telles innovations devraient accélérer l'adoption de solutions diagnostiques auprès des populations à haut risque et des programmes de santé de routine.

- Alors que les prestataires de soins de santé et les gouvernements intensifient leurs efforts pour réduire la mortalité par cancer du poumon, les technologies de diagnostic du cancer du poumon telles que les tomodensitogrammes à faible dose, les biopsies liquides et les tests basés sur des biomarqueurs offrent des solutions puissantes qui permettent un diagnostic plus précoce et facilitent les stratégies de traitement ciblées.

- De plus, la demande croissante de soins de santé intégrés et de médecine personnalisée fait du diagnostic du cancer du poumon un élément indispensable du processus clinique. Ces systèmes permettent aux médecins de mieux stratifier les patients, de sélectionner les traitements appropriés et de suivre l'évolution de la maladie, tout en minimisant l'inconfort des patients et en optimisant les résultats cliniques.

- La commodité du prélèvement non invasif, les délais d'exécution plus courts et la possibilité de réaliser des tests moléculaires avancés grâce à des techniques mini-invasives sont des facteurs clés qui favorisent l'adoption généralisée du diagnostic du cancer du poumon dans les hôpitaux, les laboratoires de diagnostic et les centres d'oncologie. Parallèlement, l'utilisation croissante de kits de prélèvement à domicile et de télédiagnostic élargit également la portée du dépistage du cancer du poumon.

Retenue/Défi

« Coûts élevés et accessibilité limitée dans les milieux à faibles ressources »

- Malgré les progrès technologiques, le coût relativement élevé des diagnostics sophistiqués du cancer du poumon, tels que le séquençage de nouvelle génération (NGS), les panels de biomarqueurs moléculaires et l'imagerie PET-CT, reste un obstacle important à l'adoption, en particulier dans les pays à revenu faible et intermédiaire où les budgets de santé et les infrastructures de diagnostic sont limités.

- Par exemple, les tests complets de profilage génomique, bien que cliniquement utiles, sont souvent associés à des prix élevés et à une couverture de remboursement limitée, ce qui les rend moins accessibles aux patients en dehors des systèmes de santé avancés.

- De plus, l'absence de programmes de dépistage généralisés et de personnel formé à l'interprétation de résultats diagnostiques complexes peut entraver le déploiement efficace de ces solutions dans les zones rurales ou mal desservies. Cela contribue à des diagnostics tardifs et à de moins bons résultats pour les patients dans les régions où l'accès aux soins est limité.

- Relever ces défis grâce à des partenariats public-privé, une couverture d'assurance élargie, une production locale et des initiatives de dépistage du cancer soutenues par les pouvoirs publics sera essentiel pour garantir un accès plus large. De plus, investir dans des innovations diagnostiques à faible coût, adaptées aux contextes à ressources limitées, sera crucial pour parvenir à l'équité dans la prise en charge du cancer du poumon et libérer un potentiel de marché inexploité.

Portée du marché du diagnostic du cancer du poumon

Le marché est segmenté en fonction du type de produit, du type de test, du type de cancer, de l’utilisateur final et du canal de distribution.

• Par type de produit

En fonction du type de produit, le marché du diagnostic du cancer du poumon est segmenté en instruments, consommables et accessoires. Le segment des instruments a représenté la plus grande part de chiffre d'affaires du marché, soit 48,3 % en 2024, grâce à l'adoption généralisée de systèmes de diagnostic avancés tels que les scanners CT, les scanners TEP et les plateformes NGS.

Le segment des consommables devrait connaître une croissance annuelle composée (TCAC) maximale de 9,8 % au cours de la période de prévision, alimentée par la demande croissante de réactifs, de kits de biopsie et d'autres produits jetables utilisés dans les tests et la surveillance de routine.

• Par type de test

En fonction du type de test, le marché du diagnostic du cancer du poumon est segmenté en tests de biomarqueurs, tests d'imagerie, biopsies, analyses sanguines, etc. En 2024, le segment des tests d'imagerie détenait la plus grande part de marché, soit 41,6 %, en raison de son rôle fondamental dans la détection et la stadification du cancer du poumon par tomodensitométrie et TEP.

Le segment des tests de biomarqueurs devrait croître à un TCAC de 10,5 % au cours de la période de prévision, grâce à l'adoption croissante des diagnostics moléculaires, notamment la biopsie liquide et le profilage génétique.

• Par type de cancer

En fonction du type de cancer, le marché du diagnostic du cancer du poumon est segmenté en cancer du poumon non à petites cellules et cancer du poumon à petites cellules. Le cancer du poumon non à petites cellules représentait la part majoritaire, représentant 82,4 % du marché total en 2024, en raison de sa prévalence plus élevée et des meilleures possibilités de détection offertes par les programmes de dépistage actuels.

Le segment du cancer du poumon à petites cellules devrait croître à un TCAC de 7,4 % au cours de la période de prévision, en raison du besoin croissant de diagnostics rapides pour sa progression agressive et de sa fenêtre de traitement limitée.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer du poumon est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. Les hôpitaux dominaient le marché avec une part de 46,7 % en 2024, grâce à la disponibilité d'infrastructures de diagnostic avancées et à des soins intégrés.

Les laboratoires de diagnostic indépendants devraient enregistrer un TCAC de 9,2 % au cours de la période de prévision, soutenu par l'expansion des tests moléculaires spécialisés et des partenariats stratégiques.

• Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic du cancer du poumon est segmenté en appels d'offres directs et ventes au détail. En 2024, les appels d'offres directs représentaient 65,5 % de la part de marché, en raison des pratiques d'approvisionnement des hôpitaux publics et des grands établissements de santé.

Les ventes au détail devraient croître à un TCAC de 8,1 %, grâce à l'adoption croissante des diagnostics à domicile et des plateformes de pharmacie numérique.

Analyse régionale du marché du diagnostic du cancer du poumon

- L'Amérique du Nord a dominé le marché mondial du diagnostic du cancer du poumon avec une part de revenus de 47 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation à la détection précoce du cancer et un fort soutien gouvernemental aux initiatives de dépistage du cancer.

- La région bénéficie de la présence d’entreprises de diagnostic de premier plan, de l’adoption croissante de la médecine de précision et d’une couverture d’assurance généralisée pour les procédures de dépistage.

- L'utilisation croissante de la tomodensitométrie à faible dose (LDCT) et des tests moléculaires stimule davantage le marché dans les établissements de santé publics et privés.

Aperçu du marché américain du diagnostic du cancer du poumon

En 2024, le marché américain du diagnostic du cancer du poumon a représenté la plus grande part de chiffre d'affaires du marché nord-américain, soit 78 %, grâce à l'adoption précoce de diagnostics avancés, tels que les biopsies liquides, le séquençage de nouvelle génération (NGS) et les plateformes d'imagerie. Des initiatives publiques comme le National Lung Screening Trial (NLST) et la disponibilité du remboursement Medicare/Medicaid accélèrent la détection précoce. La demande croissante de tests non invasifs et l'intégration technologique confortent la position des États-Unis comme leader mondial de l'innovation en matière de diagnostic du cancer du poumon.

Aperçu du marché européen du diagnostic du cancer du poumon

Le marché européen du diagnostic du cancer du poumon représentait 28,6 % du chiffre d'affaires en 2024 et devrait croître à un TCAC de 7,8 % entre 2025 et 2032, porté par une meilleure conformité au dépistage, le vieillissement de la population et la demande croissante de médecine personnalisée. La région bénéficie de normes réglementaires strictes, de plans nationaux de lutte contre le cancer et du développement des laboratoires de diagnostic et des centres de cancérologie.

Aperçu du marché britannique du diagnostic du cancer du poumon

Le marché britannique du diagnostic du cancer du poumon devrait croître à un TCAC de 8,2 % entre 2025 et 2032, grâce aux investissements continus dans le programme de bilans de santé pulmonaire du NHS, à la hausse de la prévalence du cancer du poumon et au recours accru aux tests génomiques pour les thérapies ciblées. L'accent mis sur la détection précoce, associé à l'imagerie assistée par IA et au diagnostic par télémédecine, favorise l'expansion du marché.

Analyse du marché allemand du diagnostic du cancer du poumon

En 2024, le marché allemand du diagnostic du cancer du poumon représentait 24,3 % du chiffre d'affaires européen du diagnostic du cancer du poumon, soutenu par un système de santé bien financé, des réseaux hospitaliers solides et une attention croissante portée à la pathologie moléculaire. Le marché devrait croître à un TCAC de 7,5 %, soutenu par les progrès de l'histopathologie, des diagnostics rapides et de l'intégration des diagnostics compagnons dans les soins oncologiques.

Analyse du marché du diagnostic du cancer du poumon en Asie-Pacifique

Le marché du diagnostic du cancer du poumon en Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 24 % entre 2025 et 2032, grâce à une sensibilisation accrue, à un meilleur accès aux soins et à des investissements croissants dans les infrastructures de diagnostic du cancer. Des pays comme la Chine, le Japon et l'Inde connaissent une croissance rapide en raison de l'urbanisation, de la prévalence croissante du tabagisme et du soutien croissant des gouvernements aux programmes de dépistage précoce du cancer.

Aperçu du marché japonais du diagnostic du cancer du poumon

Le marché japonais du diagnostic du cancer du poumon représentait 19,6 % du marché de la région Asie-Pacifique en 2024, grâce à son écosystème de technologies médicales de pointe et à l'adoption massive d'outils de diagnostic intelligents. Compte tenu du vieillissement important de la population et de l'importance accordée aux soins de santé préventifs, le marché devrait connaître une croissance annuelle composée (TCAC) de 9,4 %, notamment pour les modalités de diagnostic moléculaire et non invasives.

Aperçu du marché chinois du diagnostic du cancer du poumon

Le marché chinois du diagnostic du cancer du poumon domine la région Asie-Pacifique avec une part de marché de 38,2 % en 2024, porté par la croissance de la classe moyenne, les programmes gouvernementaux de dépistage du cancer et l'expansion rapide des laboratoires de diagnostic privés. Le marché devrait croître à un TCAC de 10,7 %, grâce à une solide base industrielle nationale et à l'adoption croissante de l'imagerie assistée par l'IA et des diagnostics sanguins.

Part de marché du diagnostic du cancer du poumon

L’industrie du diagnostic du cancer du poumon est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Abbott (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Biodesix (États-Unis)

- Amoy Diagnostics Co., Ltd. (Chine)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Biocartis (Belgique)

- Boditech Med Inc. (Corée du Sud)

- Danaher Corporation (États-Unis)

- Vela Diagnostics (Singapour)

- DiaSorin SpA (Italie)

- Exact Sciences Corporation (Royaume-Uni)

- Guardant Health (États-Unis)

- LalPathLabs (Inde)

- LungLife AI, Inc. (États-Unis)

- MedGenome (Inde)

- Myriad Genetics, Inc. (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Bruker Spatial Biology, Inc. (États-Unis)

- Nanoentek (Corée du Sud)

- Oncocyte Corporation (États-Unis)

- PlexBio Co. Ltd. (Taïwan)

- QIAGEN (Allemagne)

- Siemens Healthineers AG (Allemagne)

- Veracyte, Inc. (États-Unis)

Derniers développements sur le marché mondial du diagnostic du cancer du poumon

- En avril 2023, F. Hoffmann-La Roche SA (Suisse), leader mondial du diagnostic oncologique, a annoncé le lancement d'une plateforme diagnostique intégrée en Afrique du Sud pour favoriser la détection précoce du cancer du poumon. Cette initiative visait à élargir l'accès aux diagnostics moléculaires et d'imagerie dans les régions mal desservies, soulignant ainsi l'engagement de Roche à améliorer les résultats en cancérologie grâce à des technologies de pointe et à une présence mondiale.

- En mars 2023, Guardant Health, Inc. (États-Unis) a lancé une version actualisée de son test de biopsie liquide Guardant360® CDx, spécialement conçu pour la détection de mutations exploitables chez les patients atteints de cancer du poumon non à petites cellules (CPNPC). Cette nouvelle version du test a été approuvée par la FDA comme diagnostic complémentaire pour de multiples thérapies ciblées, renforçant ainsi le leadership de Guardant Health dans le diagnostic non invasif du cancer.

- En mars 2023, Thermo Fisher Scientific Inc. a élargi avec succès sa gamme de diagnostics compagnons pour le cancer du poumon en lançant un test basé sur le NGS, compatible avec de multiples plateformes. Ce test, conçu pour être utilisé dans les laboratoires de référence en oncologie, permet un profilage génomique complet des échantillons tumoraux afin d'orienter le traitement de précision des patients atteints de CPNPC.

- En février 2023, Qiagen NV (Allemagne) s'est associée à plusieurs laboratoires de diagnostic en Asie-Pacifique pour lancer sa plateforme de tests syndromiques QIAstat-Dx, qui comprend des panels de détection des mutations génétiques liées au cancer du poumon. Cette collaboration stratégique renforce la présence de Qiagen sur le marché en forte croissance du diagnostic en Asie-Pacifique et vise à accélérer les stratégies de traitement personnalisées.

- En janvier 2023, Illumina, Inc. et Myriad Genetics, Inc. ont annoncé un partenariat stratégique visant à co-développer des procédures de tests génomiques spécifiques au cancer du poumon. Cette initiative vise à simplifier l'adoption du NGS dans les hôpitaux et cliniques communautaires en proposant des solutions groupées pour le séquençage et l'interprétation des données, favorisant ainsi un accès plus large au profilage génomique du cancer du poumon.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.