Global Managed Services Market

Taille du marché en milliards USD

TCAC :

%

USD

366.59 Billion

USD

752.19 Billion

2025

2033

USD

366.59 Billion

USD

752.19 Billion

2025

2033

| 2026 –2033 | |

| USD 366.59 Billion | |

| USD 752.19 Billion | |

| % | |

|

Segmentation du marché mondial des services gérés, par solution (centre de données géré, réseau géré, mobilité gérée, infrastructure gérée, sauvegarde et restauration gérées, communications gérées, information gérée, sécurité gérée et services d'information gérés (SIG)), type de SIG (externalisation des processus métier (BPO), systèmes de support aux entreprises, gestion de projets et de portefeuilles et autres), déploiement (hébergé et sur site), taille de l'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), utilisateur final (banque, finance et assurance, gouvernement, santé, technologies de l'information et télécommunications, industrie manufacturière, médias et divertissement, commerce de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des services gérés

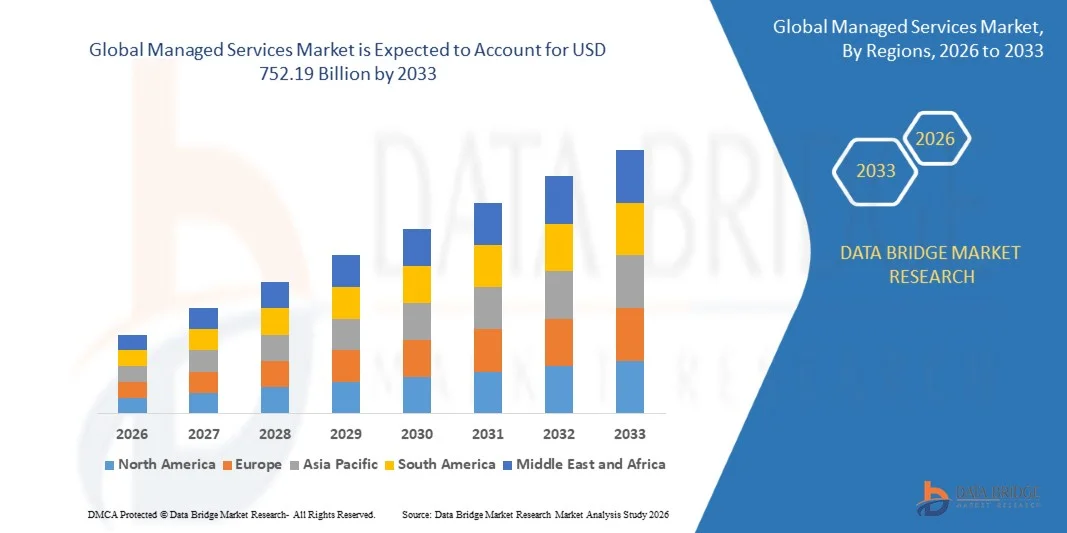

- Le marché mondial des services gérés était évalué à 366,59 milliards de dollars en 2025 et devrait atteindre 752,19 milliards de dollars d'ici 2033 , avec un TCAC de 9,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante du cloud computing, les initiatives de transformation numérique et l'externalisation informatique dans tous les secteurs, ce qui entraîne une demande accrue de services gérés qui optimisent les opérations, renforcent la sécurité et réduisent les coûts opérationnels.

- Par ailleurs, la dépendance croissante des entreprises à l'égard de solutions informatiques évolutives, sécurisées et rentables favorise l'adoption des services gérés. Les organisations privilégient de plus en plus des services tels que la sécurité gérée, la gestion de réseau, l'exploitation des centres de données et la sauvegarde et la restauration afin de garantir la continuité de leurs activités, leur efficacité opérationnelle et leur conformité, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des services gérés

- Les services gérés, qui proposent la gestion externalisée de l'infrastructure informatique, des réseaux, de la sécurité et des applications, deviennent essentiels pour les entreprises qui cherchent à rationaliser leurs opérations, à réduire la complexité de leur informatique et à se concentrer sur leurs objectifs commerciaux principaux dans divers secteurs.

- La demande croissante de services gérés est principalement alimentée par les préoccupations grandissantes en matière de cybersécurité, le besoin d'opérations multicloud fluides et la numérisation croissante des secteurs de la banque, de la finance et de l'assurance (BFSI), de la santé, de la fabrication et des technologies de l'information et des télécommunications, qui incitent les entreprises à adopter des solutions gérées complètes et intégrées.

- L'Amérique du Nord a dominé le marché des services gérés avec une part de 33,5 % en 2025, en raison de la demande croissante d'optimisation informatique, d'adoption du cloud et de transformation numérique des entreprises.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des services gérés au cours de la période de prévision, en raison de la transformation numérique rapide, de l'urbanisation et de l'augmentation des investissements dans les infrastructures informatiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des solutions sur site a dominé le marché avec une part de 51,5 % en 2025, en raison du besoin accru des organisations en matière de contrôle, de confidentialité des données et de personnalisation des ressources informatiques. Les entreprises des secteurs fortement réglementés, tels que la banque, la finance et l'assurance (BFSI) et le secteur public, privilégient les solutions sur site pour se conformer aux exigences strictes de sécurité et de conformité. La possibilité d'adapter l'infrastructure et de conserver la pleine propriété des données et des processus rend les services gérés sur site de plus en plus attractifs pour les opérations à grande échelle.

Portée du rapport et segmentation du marché des services gérés

|

Attributs |

Principaux enseignements du marché des services gérés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des services gérés

« Adoption croissante des services gérés natifs du cloud »

- Le marché des services gérés connaît une forte tendance à l'adoption de solutions cloud-native, les entreprises accélérant leurs initiatives de transformation numérique. Les organisations privilégient de plus en plus les environnements conteneurisés, les architectures de microservices et les plateformes d'orchestration cloud pour améliorer leur évolutivité, leur flexibilité et leur efficacité opérationnelle grâce aux fournisseurs de services gérés (MSP).

- Par exemple, IBM Corporation et Accenture plc ont étendu leurs portefeuilles de services gérés natifs du cloud afin de prendre en charge les opérations hybrides et multicloud au sein d'écosystèmes d'entreprise complexes. Ces offres s'appuient sur des outils d'orchestration de conteneurs tels que Kubernetes et Red Hat OpenShift pour assurer le déploiement continu et la gestion unifiée des charges de travail cloud.

- L'essor des services gérés natifs du cloud est également alimenté par l'utilisation croissante des modèles SaaS (Software-as-a-Service), PaaS (Platform-as-a-Service) et IaaS (Infrastructure-as-a-Service). Les entreprises s'associent à des fournisseurs de services gérés (MSP) pour maîtriser les coûts du cloud, optimiser l'utilisation des ressources et garantir la conformité des systèmes distribués, améliorant ainsi leur agilité opérationnelle.

- Les progrès constants des technologies de surveillance, d'automatisation et d'intégration du cloud permettent une coordination fluide des environnements multicloud. Cette évolution permet aux entreprises d'allouer dynamiquement les charges de travail, de réduire la latence et de minimiser les interruptions de service grâce à des solutions de gestion intelligentes adaptées aux différentes architectures des fournisseurs de cloud.

- De plus, l'adoption de la sécurité des conteneurs gérés, de l'observabilité pilotée par l'IA et des services d'automatisation DevOps renforce le rôle des fournisseurs de services gérés dans les écosystèmes informatiques des entreprises. Ces solutions permettent aux organisations d'accélérer le développement, de garantir une conformité de sécurité continue et de maintenir des opérations informatiques résilientes.

- Alors que les entreprises poursuivent leur transition vers des stratégies hybrides et privilégiant le cloud, l'adoption des services gérés natifs du cloud devrait s'accélérer à l'échelle mondiale. La capacité à garantir une évolutivité en temps réel, une fiabilité accrue et des coûts opérationnels réduits fera de la gestion native du cloud un élément indispensable des stratégies de modernisation informatique des entreprises.

Dynamique du marché des services gérés

Conducteur

« La demande croissante des entreprises en matière de cybersécurité et d’optimisation informatique »

- La demande croissante des entreprises en matière de cybersécurité et d'optimisation des infrastructures informatiques est un facteur clé de la croissance du marché des services gérés. Les organisations externalisent de plus en plus leurs fonctions de gestion informatique afin de faire face à la complexité croissante, d'atténuer les cybermenaces et de garantir la conformité réglementaire sans augmenter leurs budgets informatiques internes.

- Par exemple, Kyndryl Holdings et Tata Consultancy Services (TCS) ont collaboré avec de grandes entreprises pour fournir des services de sécurité gérés de bout en bout et d'optimisation du cloud. Leurs solutions intègrent la gestion de réseau, la détection des menaces et l'automatisation de la conformité afin de renforcer la résilience des infrastructures numériques face à l'évolution des cyber-risques.

- Face à la recrudescence des cyberattaques et des violations de données ciblant les entreprises de tous les secteurs, la gestion proactive des systèmes informatiques est devenue essentielle à la continuité des activités. Les fournisseurs de services gérés aident les organisations à mettre en œuvre des centres d'opérations de sécurité (SOC) avancés, une surveillance continue des menaces et des cadres de réponse aux incidents s'appuyant sur l'IA et l'analyse prédictive.

- Par ailleurs, l'adoption croissante du télétravail et des environnements informatiques distribués a accru le besoin d'une gestion centralisée des services. Les services gérés garantissent une visibilité réseau constante, une maintenance efficace et une utilisation optimisée des ressources cloud, réduisant ainsi les temps d'arrêt et les inefficacités opérationnelles.

- L'évolution constante du paysage numérique et l'importance croissante des écosystèmes informatiques sécurisés et performants maintiendront la demande en services gérés. Alors que les entreprises privilégient les partenariats informatiques stratégiques pour la résilience, la cybersécurité et la maîtrise des coûts, les fournisseurs de services gérés sont bien placés pour jouer un rôle central dans les cadres d'optimisation informatique mondiaux.

Retenue/Défi

« Forte dépendance à l’égard des professionnels de l’informatique qualifiés »

- La forte dépendance à l'égard des professionnels de l'informatique qualifiés demeure un défi majeur pour les fournisseurs de services gérés. La fourniture de services avancés tels que l'orchestration du cloud, la gestion de la cybersécurité et l'analyse pilotée par l'IA exige une main-d'œuvre spécialisée maîtrisant les technologies multidomaines et les outils numériques émergents.

- Par exemple, des entreprises comme Infosys et Wipro ont signalé des difficultés persistantes à faire évoluer leurs opérations de services gérés en raison de la concurrence accrue pour les architectes cloud, les ingénieurs DevOps et les analystes en cybersécurité. Les pénuries de talents qui en résultent peuvent impacter la qualité du service, les délais de réponse et l'efficacité globale de la réalisation des projets.

- L'évolution technologique rapide des écosystèmes cloud et d'automatisation a creusé le déficit de compétences dans des domaines clés tels que le renseignement sur les menaces, la gestion des identités et la conteneurisation des logiciels. Les fournisseurs de services gérés (MSP) doivent investir en permanence dans la formation continue et les certifications afin de maintenir leur expertise dans la gestion d'environnements informatiques hybrides complexes.

- De plus, un taux de rotation du personnel élevé et le recours à des sous-traitants peuvent perturber la continuité de service et la satisfaction client, notamment lors de déploiements à grande échelle nécessitant une assistance 24h/24 et 7j/7. La pénurie de professionnels qualifiés empêche également les petits fournisseurs de concurrencer efficacement les acteurs mondiaux établis.

- Pour relever les défis liés à la dépendance de la main-d'œuvre, il faudra mettre en œuvre un développement stratégique des talents, nouer des partenariats avec des instituts de formation technologique et adopter l'automatisation basée sur l'IA afin de minimiser les interventions manuelles. Le développement d'une main-d'œuvre informatique qualifiée et évolutive restera essentiel pour maintenir l'efficacité opérationnelle et garantir la compétitivité à long terme sur le marché des services gérés.

Étendue du marché des services gérés

Le marché est segmenté en fonction de la solution, du type de système d'information de gestion, du déploiement, de la taille de l'entreprise et de l'utilisation finale.

• Par solution

Selon la solution proposée, le marché des services gérés se segmente en centres de données gérés, réseaux gérés, mobilité gérée, infrastructure gérée, sauvegarde et restauration gérées, communications gérées, information gérée, sécurité gérée et services d'information gérés (SIG). Le segment des centres de données gérés a dominé le marché en 2025, générant la plus grande part de revenus, grâce au besoin croissant des entreprises en solutions de stockage de données évolutives, sécurisées et écoénergétiques. Les organisations privilégient les services de centres de données gérés pour réduire la complexité de leur infrastructure informatique, optimiser leur efficacité opérationnelle et garantir la continuité de leurs activités. L'adoption croissante du cloud computing, de la virtualisation et des infrastructures informatiques hybrides alimente encore davantage la demande de centres de données gérés, soutenue par des fournisseurs de services proposant des services complets de surveillance, de maintenance et de sécurité.

Le segment de la sécurité gérée devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par la fréquence et la sophistication croissantes des cybermenaces dans tous les secteurs. Les entreprises investissent dans des solutions de sécurité avancées, telles que la détection des menaces, la gestion des vulnérabilités et le contrôle de la conformité, afin de protéger leurs données sensibles et de garantir le respect des réglementations. L'essor du télétravail et des objets connectés a encore accentué la demande de services de sécurité gérée, les rendant indispensables aux entreprises soucieuses de mettre en place des stratégies de cybersécurité robustes.

• Par type de SIG

Selon le type de système d'information de gestion (SIG), le marché est segmenté en externalisation des processus métier (BPO), systèmes de support aux entreprises, gestion de projets et de portefeuilles, et autres. Le segment BPO détenait la plus grande part de revenus en 2025, grâce à l'externalisation des fonctions non essentielles permettant de réduire les coûts opérationnels, d'améliorer l'efficacité et de se concentrer sur les initiatives stratégiques. Les entreprises s'appuient de plus en plus sur les services BPO pour la paie, les ressources humaines, la finance et le support client, les prestataires internationaux proposant des solutions standardisées à l'échelle mondiale. La position dominante de ce segment repose sur sa capacité à offrir des solutions flexibles, évolutives et technologiques, adaptées à l'évolution des besoins des entreprises.

La gestion de projets et de portefeuilles devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, portée par l'importance croissante accordée à l'allocation efficace des ressources, à la réduction des risques et au suivi de la performance des projets. Les organisations de tous les secteurs adoptent les services de gestion de projets et de portefeuilles pour optimiser la réalisation de leurs projets, renforcer la collaboration et atteindre leurs objectifs stratégiques. Les outils de gestion de projets et de portefeuilles basés sur le cloud et l'analyse en temps réel contribuent également à l'adoption rapide de ce segment en favorisant une prise de décision fondée sur les données et une plus grande transparence.

• Par déploiement

En fonction du mode de déploiement, le marché se segmente en solutions hébergées et sur site. Le segment sur site a dominé le marché en 2025, représentant 51,5 % des revenus. Cette domination s'explique par le besoin accru des entreprises en matière de contrôle, de confidentialité des données et de personnalisation des ressources informatiques. Les entreprises des secteurs fortement réglementés, tels que la banque, la finance et l'assurance (BFSI) et le secteur public, privilégient les solutions sur site pour se conformer aux exigences strictes de sécurité et de conformité. La possibilité d'adapter l'infrastructure et de conserver la pleine propriété des données et des processus rend les services gérés sur site de plus en plus attractifs pour les opérations à grande échelle.

Le déploiement hébergé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence des entreprises pour les services cloud qui réduisent les investissements initiaux et simplifient la gestion informatique. Les services gérés hébergés offrent aux entreprises évolutivité, accessibilité à distance et mises à jour automatiques, permettant un déploiement rapide et une intégration transparente avec l'infrastructure informatique existante. La croissance de ce segment est également soutenue par l'adoption généralisée des modèles SaaS (Software-as-a-Service) et l'accélération des initiatives de transformation numérique dans tous les secteurs.

• Par taille d'entreprise

En fonction de la taille de l'entreprise, le marché des services gérés se segmente en petites et moyennes entreprises (PME) et grandes entreprises. Ces dernières ont dominé le marché en 2025, générant la plus grande part de revenus grâce à leurs importants besoins en infrastructure informatique, à la complexité de leurs opérations et à une adoption accrue de solutions gérées avancées. Les entreprises ont de plus en plus recours aux services gérés pour optimiser leurs coûts, améliorer leur efficacité opérationnelle et garantir la continuité de leurs activités, tout en gérant des environnements informatiques mondiaux. La disponibilité d'offres de services complètes et de réseaux de support internationaux renforce encore la préférence des grandes entreprises pour les services gérés.

Les PME devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de solutions informatiques abordables, évolutives et flexibles. Elles adoptent de plus en plus les services gérés pour accéder à des technologies, une sécurité et un support de niveau entreprise sans investissement initial important. Les modèles de services hébergés et basés sur le cloud permettent aux PME de tirer pleinement parti des services gérés pour favoriser leur croissance, leur transformation numérique et acquérir un avantage concurrentiel.

• Par utilisation finale

Selon l'utilisateur final, le marché des services gérés se segmente en services bancaires, financiers et d'assurance (BFSI), secteur public, santé, technologies de l'information et télécommunications, industrie manufacturière, médias et divertissement, commerce de détail et autres. Le segment BFSI a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa dépendance à une infrastructure informatique sécurisée, conforme et performante. Les banques, les compagnies d'assurance et les institutions financières externalisent de plus en plus leurs opérations informatiques, leur cybersécurité et la gestion de leurs données afin d'optimiser leur efficacité opérationnelle, de garantir leur conformité réglementaire et de maîtriser les risques. L'adoption des services bancaires numériques, des paiements mobiles et des solutions fintech stimule davantage la demande de services gérés dans le secteur BFSI.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la numérisation croissante des dossiers médicaux, l'adoption de la télémédecine et le besoin de systèmes informatiques sécurisés et fiables. Les établissements de santé s'appuient sur les services gérés pour la sécurité des données, la gestion des dossiers patients et l'intégration fluide des applications de santé. L'importance accrue accordée aux soins centrés sur le patient, à la conformité réglementaire et aux solutions de santé basées sur la technologie accélère encore l'adoption des services gérés dans ce secteur.

Analyse régionale du marché des services gérés

- L'Amérique du Nord a dominé le marché des services gérés en 2025, avec la plus grande part de revenus (33,5 %), portée par la demande croissante d'optimisation informatique, d'adoption du cloud et de transformation numérique des entreprises.

- Les organisations de la région externalisent de plus en plus leurs opérations informatiques, la gestion de leurs réseaux et leurs fonctions de sécurité afin de se concentrer sur leurs objectifs commerciaux principaux tout en réduisant leurs coûts opérationnels.

- Cette adoption généralisée est également favorisée par une infrastructure informatique avancée, une forte sensibilisation aux avantages des services gérés et la présence de fournisseurs de services mondiaux de premier plan proposant des solutions de bout en bout.

Analyse du marché américain des services gérés

Le marché américain des services gérés a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide du cloud, les préoccupations croissantes en matière de cybersécurité et la dépendance accrue des entreprises aux solutions informatiques gérées. Ces dernières privilégient les services de sécurité, de sauvegarde et de réseau gérés pour garantir la continuité de leurs opérations, la conformité et la protection de leurs données. La demande croissante d'environnements informatiques hybrides, associée à l'intégration de l'IA et de l'analyse de données dans la gestion des services, stimule davantage la croissance du marché.

Analyse du marché européen des services gérés

Le marché européen des services managés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par le besoin croissant de transformation numérique, d'externalisation informatique et de solutions réseau sécurisées dans tous les secteurs d'activité. Le renforcement des réglementations en matière de protection des données, l'adoption croissante des services cloud et la demande d'efficacité opérationnelle favorisent le recours aux services managés. Le marché enregistre une croissance notable dans les secteurs de la banque, de la finance et de l'assurance (BFSI), de la santé et du secteur public, grâce aux fournisseurs de services qui proposent des solutions sur mesure et évolutives.

Analyse du marché des services gérés au Royaume-Uni

Le marché britannique des services gérés devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l'intérêt des entreprises pour l'optimisation des coûts informatiques, la cybersécurité et l'adoption du cloud géré. Les organisations ont de plus en plus recours aux services gérés pour améliorer leur efficacité opérationnelle et se conformer aux exigences réglementaires. La robustesse de l'infrastructure informatique du pays, le fort taux d'adoption des technologies numériques et la présence importante de fournisseurs de services devraient soutenir la croissance du marché.

Analyse du marché des services gérés en Allemagne

Le marché allemand des services gérés devrait connaître une croissance annuelle composée importante, portée par l'accent mis par le pays sur l'innovation technologique, la cybersécurité et la transformation numérique. Les entreprises allemandes adoptent des solutions informatiques gérées pour améliorer leur efficacité, protéger leurs données sensibles et prendre en charge les environnements informatiques hybrides. La solidité du tissu industriel, les exigences réglementaires et la demande croissante de services cloud et de sécurité avancés stimulent également l'adoption de ces services.

Analyse du marché des services gérés en Asie-Pacifique

Le marché des services gérés en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, porté par une transformation numérique accélérée, l'urbanisation et l'augmentation des investissements dans les infrastructures informatiques dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante par les entreprises des solutions de cloud, de mobilité et de cybersécurité, ainsi que les initiatives gouvernementales favorisant la numérisation, stimulent la demande de services gérés. Le développement des capacités d'externalisation informatique dans la région, combiné à la présence de fournisseurs de services compétitifs en termes de coûts, accélère l'expansion du marché.

Analyse du marché japonais des services gérés

Le marché japonais des services managés est en pleine expansion, porté par l'adoption croissante des solutions cloud par les entreprises, leurs initiatives de transformation numérique et la modernisation de leurs infrastructures informatiques. Les organisations privilégient les services managés de réseau, de sécurité et de sauvegarde pour optimiser leurs opérations et garantir la continuité de leurs activités. Ce marché est également soutenu par l'environnement technologique avancé du Japon, les investissements importants des entreprises dans les technologies de l'information et l'importance accordée aux solutions informatiques sécurisées et performantes dans tous les secteurs.

Analyse du marché des services gérés en Chine

Le marché chinois des services gérés a représenté la plus grande part de revenus en Asie-Pacifique en 2025, porté par la croissance rapide des entreprises numériques, l'expansion des infrastructures informatiques et l'adoption de solutions de cloud et de cybersécurité. Les entreprises chinoises externalisent de plus en plus leurs opérations informatiques auprès de fournisseurs de services gérés pour optimiser les coûts, garantir la fiabilité opérationnelle et assurer l'évolutivité du marché. Le soutien gouvernemental aux initiatives numériques, le développement des projets de villes intelligentes et la vigueur des fournisseurs de services nationaux sont autant de facteurs clés de la croissance de ce marché.

Part de marché des services gérés

Le secteur des services gérés est principalement dominé par des entreprises bien établies, notamment :

- Accenture (États-Unis)

- Aryaka Networks, Inc. (États-Unis)

- AT&T Inc. (États-Unis)

- BMC Software, Inc. (États-Unis)

- Broadcom (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Société technologique DXC (États-Unis)

- HP Development Company, LP (États-Unis)

- International Business Machines Corporation (IBM) (États-Unis)

- Atera Networks Ltd. (Israël)

- HCL Technologies Limited (Inde)

- Fujitsu (Japon)

- Lenovo (Chine)

- Logiciel ScalePad Inc. (Canada)

- Telefonaktiebolaget LM Ericsson (Suède)

Dernières évolutions du marché mondial des services gérés

- En octobre 2023, Logicalis a lancé sa suite Intelligent Connectivity, comprenant les solutions SASE, SSE, SD-WAN et 5G privée, optimisées par Cisco. Cette initiative enrichit l'offre de services managés de Logicalis, permettant aux clients d'accéder à des solutions de connectivité cloud-native, basées sur la technologie Cisco et intégrées à la plateforme Logicalis Digital Fabric. La suite renforce la position de l'entreprise dans le domaine des réseaux managés et de l'accès sécurisé en offrant une efficacité opérationnelle accrue, une intégration cloud transparente et une sécurité avancée aux entreprises.

- En septembre 2023, Cloud5 Communications a lancé une division de services gérés dédiée afin de répondre aux besoins informatiques de secteurs tels que l'hôtellerie, les résidences étudiantes et les résidences pour personnes âgées. Cette division permet aux clients de gérer efficacement leurs opérations informatiques, leur infrastructure technologique et leur sécurité, tout en permettant à Cloud5 d'accroître ses revenus récurrents. Cette initiative positionne l'entreprise comme un fournisseur spécialisé de services gérés sur mesure pour les marchés verticaux présentant des besoins opérationnels spécifiques.

- En mai 2023, NTT Ltd. a lancé SPEKTRA, sa plateforme de services réseau managés de nouvelle génération, s'appuyant sur l'AIOps, l'analyse prédictive et l'automatisation pour améliorer la fiabilité des services et l'efficacité opérationnelle. La plateforme offre une gestion proactive des incidents, une meilleure visibilité sur les performances des applications et des SLA flexibles alignés sur les objectifs commerciaux. Ce développement renforce l'offre de services managés de NTT et consolide son leadership dans la fourniture de solutions informatiques intelligentes et automatisées.

- En mai 2023, Alfar Capital et Walter Capital Partners ont finalisé l'acquisition du fournisseur de services gérés canadien MSP Corp et l'ont fusionné avec Groupe Access. Ce regroupement renforce la capacité de l'entreprise issue de cette fusion à fournir des solutions informatiques et de cybersécurité de pointe, élargit son offre de services et consolide sa position concurrentielle sur le marché canadien des services gérés.

- En janvier 2023, Rackspace Technology a lancé Rackspace Technology Modern Operations, un service de cloud public managé pour Azure, AWS et GCP. Ce service offre un support managé 24h/24 et 7j/7, une résilience cloud et des capacités d'innovation, aidant ainsi les entreprises à gérer efficacement des environnements multicloud complexes. Ce développement renforce la position de Rackspace en tant que fournisseur clé de services cloud managés complets et soutient les initiatives de transformation numérique des entreprises.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.