Global Materials Informatics Market

Taille du marché en milliards USD

TCAC :

%

USD

208.41 Million

USD

909.35 Million

2025

2033

USD

208.41 Million

USD

909.35 Million

2025

2033

| 2026 –2033 | |

| USD 208.41 Million | |

| USD 909.35 Million | |

| % | |

|

Segmentation du marché mondial de l'informatique des matériaux, par type de matériel (éléments, produits chimiques, etc.) ,Par technologie (apprentissage de la machine, tension profonde, analyse statistique, Annealer numérique, etc.), par utilisation finale (sciences des matériaux, produits chimiques et pharmaceutiques, électronique et semi-conducteurs, automobile, aérospatiale et défense, etc. )- Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché de l'informatique des matériaux

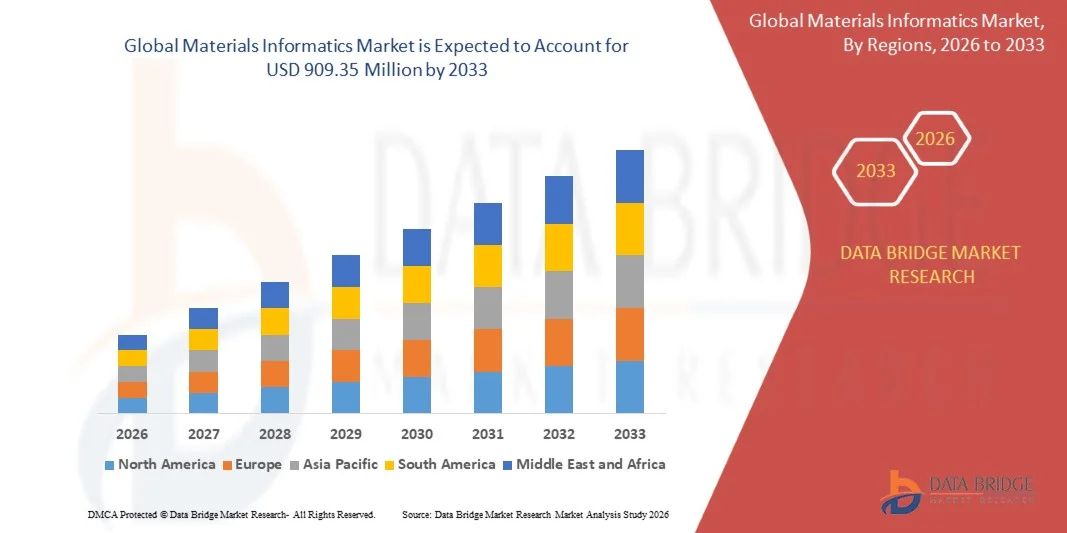

Selon l'analyse de marché de Data Bridge, le marché mondial de l'informatique des matériaux a été évalué à208,41 millions de dollars en 2025et devrait atteindre909,35 millions de dollars en 2033, croissance à unTCAC de 20,22 % de 2026 à 2033. Le marché de l'informatique des matériaux connaît une forte croissance due à l'adoption croissante de l'intelligence artificielle (IA), de la machine learning (ML) et de l'analyse des mégadonnées dans la recherche et le développement des matériaux, ainsi qu'à la demande croissante de découvertes accélérées de matériaux et d'innovations durables de produits. La complexité croissante des matériaux de pointe utilisés dans les secteurs de l'automobile, de l'aérospatiale, de l'électronique, de l'énergie et des soins de santé encourage les organisations à tirer parti des plateformes informatiques pour la modélisation prédictive, le dépistage à haut débit et la prise de décisions axées sur les données.

La nécessité croissante de réduire les coûts de recherche et de développement, de raccourcir les cycles de développement des produits et d'améliorer les performances des matériaux oblige les fabricants, les instituts de recherche et les entreprises chimiques à intégrer les solutions informatiques de matériaux alimentés par l'IA dans leurs flux de travail d'innovation. Ces plateformes permettent aux chercheurs d'analyser des ensembles de données sur les grands matériaux, de prédire les propriétés des matériaux, d'optimiser les formulations et d'identifier les matériaux à haute performance plus efficacement que les méthodes expérimentales classiques. De plus, les investissements croissants dans la transformation numérique, les initiatives de l'Industrie 4.0, l'informatique en nuage et l'infrastructure informatique à haute performance améliorent l'évolutivité et l'efficacité des solutions informatiques des matériaux. Les collaborations croissantes entre les concepteurs de logiciels, les établissements universitaires et les fabricants industriels, conjuguées à l'accent mis de plus en plus sur les matériaux durables, l'innovation dans les batteries, le développement de semi-conducteurs et les matériaux de pointe de la prochaine génération, continuent d'accélérer la croissance du marché mondial.

Taille du marché et prévisions

- Valeur marchande (2025): 208,41 millions de dollars

- Valeur marchande prévue (2033) : 909,35 millions de dollars

- Prévisions CAGR (2026-2033): 20,22%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial de l'informatique des matériaux avec une part de revenus estimée à 42,8 % en 2025, en raison de la forte présence des principaux fournisseurs de logiciels en sciences des matériaux, d'importants investissements dans l'intelligence artificielle et l'informatique à haute performance, de solides activités de R-D dans l'industrie pharmaceutique, les produits chimiques, les semi-conducteurs et les matériaux de pointe, et de vastes collaborations entre les établissements de recherche et l'industrie. La région bénéficie également d'un financement public substantiel pour l'innovation en matière de matériaux et la transformation numérique, renforçant ainsi son leadership sur le marché mondial.

- Le segment des produits chimiques a dominé le marché avec une estimation63%en 2025, en raison de son application étendue en chimie informatique, développement de catalyseurs, produits chimiques spécialisés, polymères, matériaux de batterie et intermédiaires pharmaceutiques.

- On prévoit que l'Asie-Pacifique sera le marché régional qui connaîtra la croissance la plus rapide, enregistrant un TCAC estimé à 18,9 % entre 2026 et 2033, appuyé par l'augmentation des investissements dans la découverte de matériaux à base d'IA, l'industrialisation rapide, l'expansion de la fabrication de semi-conducteurs et de véhicules électriques, l'adoption croissante de plates-formes numériques de R-D et l'augmentation des initiatives gouvernementales favorisant la fabrication de pointe en Chine, au Japon, en Corée du Sud et en Inde. L'intensification de la collaboration entre les universités, les entreprises technologiques et les fabricants industriels accélère la croissance du marché régional.

- Le segment des éléments devrait être témoin du TCAC le plus rapide2%de 2026 à 2033, en raison de l'accroissement de la recherche sur les métaux avancés, les éléments de terres rares, les semi-conducteurs, les supraconducteurs et les matériaux de stockage d'énergie.

- Le segment de l'électronique et des semi-conducteurs devrait connaître le TCAC le plus rapide de 14,1 % entre 2026 et 2033, en raison de la demande croissante de matériaux semi-conducteurs de pointe, de processeurs d'IA, d'électronique de puissance et de dispositifs électroniques de nouvelle génération.

Portée du rapport et segmentation du marché de l'informatique des matériaux

|

Attributs |

Matériel Informatique CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Informatique Citrine (États-Unis) · Zone des matériaux (Israël) · Société Exabyte. (États-Unis) · Kebotix, Inc. (États-Unis) · Schrödinger, Inc. (États-Unis) · Dassault Systèmes (France) · Ansys, Inc. (États-Unis) · Siemens (Allemagne) · Intellegens Limited (Royaume-Uni) · BIOVIA (France) · Thermo Fisher Scientific Inc. (États-Unis) · IBM Corporation (États-Unis) · Microsoft Corporation (États-Unis) · Oracle (États-Unis) · SAP SE (Allemagne) · Hitachi High-Tech Corporation (Japon) · Elsevier (Pays-Bas) |

|

Possibilités de marché |

·Accélérer la découverte de matériaux AI pour la fabrication avancée ·Expansion de l'informatique des matériaux dans le développement des batteries et des matériaux d'énergie propre ·Adoption croissante des plates-formes de données sur les matériaux basés sur le nuage et des écosystèmes de recherche collaborative |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'informatique des matériaux

Tendance : Adoption croissante de l'intelligence artificielle pour la découverte accélérée de matériaux

Les organisations des secteurs pharmaceutique, chimique, électronique, énergétique et manufacturier de pointe adoptent de plus en plus des plateformes informatiques pour accélérer la découverte et l'optimisation de nouveaux matériaux. En intégrant l'intelligence artificielle (IA), l'apprentissage automatique, l'informatique à haut débit et les bases de données sur les matériaux de grande taille, l'informatique des matériaux permet aux chercheurs de prédire les propriétés matérielles, de réduire les itérations expérimentales et de raccourcir de façon significative les cycles de développement des produits. La technologie est de plus en plus utilisée pour les matériaux de batterie, les semi-conducteurs, les polymères, les catalyseurs et les produits chimiques durables, ce qui permet aux organisations de réduire les coûts de R-D tout en améliorant l'efficacité de l'innovation. Les investissements croissants dans les laboratoires numériques, l'informatique en nuage et la recherche sur les matériaux axés sur les données accélèrent l'adoption de l'informatique sur les matériaux dans les milieux de recherche industriels et universitaires. Par exemple, en avril 2024, Citrine Informatique a annoncé le lancement de Citrine DataManager, une solution d'infrastructure de données scientifiques conçue pour organiser des données expérimentales et des matériaux pour le développement de matériaux pilotés par l'IA. La plateforme permet aux organisations de centraliser les ensembles de données sur les matériaux et d'accélérer la découverte de matériaux basés sur l'apprentissage automatique dans les industries manufacturières. La convergence croissante de l'IA, de l'apprentissage automatique et de l'infrastructure de recherche numérique transforme l'innovation en matière de matériaux en permettant la découverte de matériaux plus rapides, plus rentables et axés sur les données, en plaçant l'informatique en tant que technologie essentielle pour la R-D industrielle de la prochaine génération.

Dynamique du marché informatique des matériaux

Principal moteur du marché : augmentation de la demande de matériel à l'IA et de R-D numérique

La nécessité croissante d'accélérer l'innovation dans le domaine des matériaux tout en réduisant les coûts de recherche est un moteur majeur de la mondialisation.marché informatique des matériaux. Les industries, y compris les produits pharmaceutiques, les produits chimiques, l'automobile, l'aérospatiale, l'électronique et l'énergie, adoptent de plus en plus des plates-formes informatiques alimentées par l'IA pour prédire les propriétés des matériaux, optimiser les formulations et identifier les matériaux à haute performance avec beaucoup moins d'expériences de laboratoire. Les algorithmes d'apprentissage automatique combinés à l'informatique à haute performance permettent aux chercheurs d'analyser de vastes ensembles de données sur les matériaux, d'améliorer la vitesse de développement des produits et de réduire le délai de commercialisation. Les investissements croissants dans la transformation numérique, la science des matériaux informatiques et les plates-formes de recherche basées sur le cloud stimulent davantage l'adoption du marché. Une collaboration accrue entre les fabricants industriels, les instituts de recherche et les fournisseurs de logiciels continue de renforcer la commercialisation deinformatique des matériauxdes solutions. Par exemple,en février 2024, Dassault Systèmes a annoncé l'expansion de sa collaboration avec le Consortium d'accélération de l'Université de Toronto pour appuyerlaboratoires autonomes et découverte de matériaux pilotés par l'IA utilisant la plateforme 3DEXPERIENCE.La collaboration vise à accélérer le développement de matériaux avancés par la recherche axée sur les données et l'expérimentation virtuelle. On s'attend à ce que les investissements croissants dans les plates-formes de recherche, les laboratoires numériques et les écosystèmes d'innovation collaborative soient des facteurs clés de l'adoption de l'informatique des matériaux, permettant ainsi une commercialisation plus rapide des matériaux de pointe dans plusieurs industries.

Key Restrint/Challenge: Disponibilité limitée de matériaux de haute qualité

L'un des principaux défis auxquels est confronté le marché mondial de l'informatique des matériaux est la disponibilité limitée de données expérimentales normalisées et de grande qualité nécessaires pour former des modèles d'apprentissage automatique fiables. Les données sur les matériaux sont souvent fragmentées entre différents laboratoires, stockées dans des formats incompatibles ou générées à l'aide de méthodes d'essai incohérentes, ce qui rend l'intégration difficile. De plus, les organisations rencontrent souvent des difficultés à intégrer les plates-formes informatiques des matériaux aux systèmes de gestion de l'information des laboratoires existants, aux logiciels de simulation et à l'infrastructure de R-D des entreprises. La protection des données de recherche exclusives tout en favorisant l'innovation collaborative accroît la complexité de la mise en oeuvre. Ces défis peuvent ralentir le développement de modèles d'IA et limiter l'évolutivité de l'informatique des matériaux dans les programmes de recherche industrielle. Par exemple, le National Institute of Standards and Technology (NIST) des États-Unis continue d'appuyer l'Initiative sur le génome des matériaux en élaborant une infrastructure normalisée de données sur les matériaux et des cadres d'interopérabilité afin d'améliorer la recherche et le partage des données sur les matériaux à base d'IA. Il sera essentiel de relever les défis de la normalisation des données, de l'interopérabilité et de l'intégration sécurisée pour libérer tout le potentiel de l'informatique axée sur les matériaux d'IA et permettre une adoption plus large dans tous les environnements de recherche industrielle.

Principales possibilités de marché : Expansion de l'informatique sur les matériaux de batterie et fabrication durable

La croissance rapide des véhicules électriques, des énergies renouvelables, des semi-conducteurs et de la fabrication durable représente une opportunité importante à long terme pour le marché mondial de l'informatique des matériaux. Les entreprises utilisent de plus en plus les plates-formes informatiques axées sur l'IA pour accélérer la découverte de matériaux de batterie de nouvelle génération, de composites légers, de matériaux de stockage de l'hydrogène, de catalyseurs et de polymères recyclables. L'expérimentation numérique permet aux fabricants d'optimiser la performance des matériaux tout en réduisant considérablement le temps de développement et les coûts de laboratoire. L'augmentation des investissements dans les batteries de pointe, les technologies d'énergie propre et la recherche sur les matériaux durables crée une forte demande de plates-formes de conception de matériaux informatiques. Les collaborations croissantes entre les entreprises de logiciels d'IA, les fabricants de matériaux, les universités et les organismes de recherche gouvernementaux devraient accélérer davantage la croissance du marché. Par exemple, en janvier 2024, Microsoft Research a annoncé MatterGen, un modèle d'IA génératif capable de concevoir des matériaux entièrement nouveaux avec des propriétés ciblées pour des applications scientifiques et industrielles, ce qui représente une avancée majeure dans la découverte de matériaux pilotés par l'IA. L'expansion des applications dans les batteries de pointe, les matériaux durables et les technologies d'énergie propre devrait créer d'importantes possibilités de croissance à long terme, faisant de l'informatique des matériaux un moteur stratégique de l'innovation future en matière de matériaux et du développement industriel durable.

Portée du marché de l'informatique des matériaux

Le marché de l'informatique des matériaux est segmenté en fonction du type de matériel, de la technologie et de l'utilisation finale.

- Par type de matériau

Sur la base du type de matériel, le marché mondial de l'informatique des matériaux est segmenté en éléments, produits chimiques et autres. Le segment des produits chimiques a dominé le marché avec une estimation48.63%en 2025, en raison de son application étendue en chimie informatique, développement de catalyseurs, produits chimiques spécialisés, polymères, matériaux de batterie et intermédiaires pharmaceutiques. les organisations utilisent de plus en plus les plates-formes informatiques pour prédire le comportement chimique, optimiser les structures moléculaires et accélérer le développement de la formulation à l'aide d'intelligence artificielle et de simulations fondées sur des données. le besoin croissant de réduire l'expérimentation en laboratoire tout en améliorant la productivité de la recherche a considérablement augmenté l'adoption par les fabricants de produits chimiques et les établissements de recherche. Des progrès rapides dans les algorithmes d'apprentissage automatique et les bases de données moléculaires permettent aux chercheurs de découvrir de nouveaux composés ayant des propriétés physiques et chimiques améliorées dans des délais beaucoup plus courts. l'augmentation des investissements dans la chimie durable, les solvants verts, les électrolytes de batterie et les catalyseurs avancés soutiennent davantage l'expansion du marché. Les collaborations entre les entreprises chimiques, les fournisseurs de logiciels et les établissements universitaires continuent de renforcer l'innovation à travers la découverte de matériel numérique. la disponibilité de grands ensembles de données chimiques combinés à une infrastructure informatique performante a amélioré la précision prédictive et réduit les coûts de développement des produits. La transformation numérique croissante des laboratoires de recherche chimique et des installations de fabrication continue de renforcer la position dominante du segment des produits chimiques sur le marché mondial de l'informatique des matériaux.

Le segment des éléments devrait être témoin du TCAC le plus rapide13.2%de 2026 à 2033, en raison de l'accroissement de la recherche sur les métaux avancés, les éléments de terres rares, les semi-conducteurs, les supraconducteurs et les matériaux de stockage d'énergie. Les chercheurs utilisent de plus en plus l'informatique des matériaux pour prédire les interactions élémentaires, optimiser les structures cristallines et accélérer la découverte de matériaux de haute performance pour des applications industrielles de nouvelle génération. Les investissements croissants dans les véhicules électriques, les systèmes d'énergie renouvelable, les technologies de l'hydrogène et la fabrication de semi-conducteurs augmentent considérablement la demande d'analyses informatiques des matériaux élémentaires. L'intelligence artificielle et la modélisation prédictive permettent aux scientifiques d'évaluer rapidement des milliers de combinaisons élémentaires avant la validation en laboratoire, de réduire les coûts de recherche et d'accélérer la commercialisation. Les gouvernements du monde entier investissent dans la recherche sur les minéraux essentiels et la mise au point de matériaux stratégiques pour renforcer les chaînes d'approvisionnement nationales. L'utilisation accrue du calcul quantique et des plates-formes informatiques à haute performance accroît encore l'efficacité de la recherche. L'expansion des applications dans les domaines de l'aérospatiale, de la défense, de l'électronique et de la fabrication avancée devrait entraîner une croissance robuste, faisant du segment des éléments la catégorie de matériaux qui connaît la croissance la plus rapide au cours de la période de prévision.

- Par technologie

Sur la base de la technologie, le marché mondial de l'informatique des matériaux est segmenté en apprentissage automatique, tenseur profond, analyse statistique, recuit numérique, etc. Le segment de l'apprentissage automatique a dominé le marché avec une part estimée à 43,76 % en 2025 en raison de sa capacité à analyser rapidement des ensembles de données à grande échelle sur les matériaux, à identifier des relations complexes structure-propriété et à prédire avec précision les performances matérielles avant l'expérimentation physique. Les algorithmes d'apprentissage automatique sont largement utilisés pour accélérer la découverte des matériaux, optimiser les formulations et réduire les délais de recherche et de développement dans les secteurs des produits chimiques, de l'électronique, de l'automobile, de l'aérospatiale et de l'énergie. les organisations intègrent de plus en plus l'apprentissage supervisé, l'apprentissage non supervisé et renforcent les modèles d'apprentissage dans les plates-formes de science des matériaux informatiques afin d'améliorer l'exactitude des prévisions et de minimiser les coûts expérimentaux. L'expansion continue des bases de données sur les matériaux numériques et l'amélioration des performances des algorithmes favorisent une plus large adoption dans les laboratoires de recherche industrielle. l'accroissement des investissements dans l'intelligence artificielle génératrice, les laboratoires autonomes et les plateformes de recherche en nuage continuent de renforcer la mise en œuvre des technologies d'apprentissage automatique. Les collaborations entre les fournisseurs de logiciels, les instituts de recherche et les entreprises manufacturières accélèrent davantage la transformation numérique à travers l'ingénierie des matériaux. la capacité de l'apprentissage automatique à améliorer l'efficacité de l'innovation tout en réduisant les risques de développement des produits continue de renforcer sa position dominante sur le marché mondial de l'informatique des matériaux.

Le segment des tenseurs profonds devrait connaître le TCAC le plus rapide de 14,3 % entre 2026 et 2033, en raison de la demande croissante d'architectures d'apprentissage approfondi capables de modéliser des interactions atomiques complexes et de prédire les propriétés matérielles avec une précision significativement plus élevée. Les chercheurs utilisent de plus en plus les réseaux tensoraux profonds pour accélérer les simulations moléculaires, la prédiction de la structure cristalline, l'optimisation des catalyseurs et le développement du matériel de batterie. Les investissements croissants dans les matériaux quantiques, la recherche sur les semi-conducteurs, les polymères avancés et les technologies de stockage durable de l'énergie augmentent l'adoption de modèles tenseurs profonds dans la recherche industrielle et universitaire. l'intégration d'algorithmes de tenseur profond avec une infrastructure informatique performante permet le traitement rapide de données scientifiques extrêmement importantes tout en améliorant l'efficacité computationnelle. Les progrès continus dans les architectures de réseaux neuronaux et l'intelligence artificielle explicable améliorent la fiabilité des prévisions et soutiennent la commercialisation des matériaux de prochaine génération. L'expansion des collaborations entre les développeurs d'IA, les fabricants de matériaux et les organismes de recherche continue de stimuler l'innovation technologique. On s'attend à ce que la demande croissante de modélisation calculatrice à haute précision positionne le segment des tenseurs profonds comme la technologie qui connaît la croissance la plus rapide tout au long de la période de prévision.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché mondial de l'informatique des matériaux est segmenté en science des matériaux, chimie et pharmaceutique, électronique et semi-conducteurs, automobile, aérospatiale et défense, etc. Le segment de la science des matériaux a dominé le marché avec une part estimée à 35,92 % en 2025 en raison de l'utilisation croissante des plates-formes informatiques pour la découverte, la caractérisation, l'optimisation et la prévision des performances des matériaux avancés. Les organismes de recherche et les laboratoires industriels adoptent de plus en plus l'informatique des matériaux pour accélérer l'innovation dans les métaux, les polymères, la céramique, les composites, les matériaux électroniques et les matériaux fonctionnels. L'intelligence artificielle, l'apprentissage machine et l'analyse prédictive permettent aux scientifiques de réduire considérablement les cycles expérimentaux tout en améliorant l'efficacité de la recherche et en réduisant les coûts de développement. L'augmentation des investissements dans les matériaux durables, les technologies de piles, les matériaux de stockage de l'hydrogène et les matériaux structurels légers continue de conduire à l'adoption. Les gouvernements et les établissements universitaires financent de plus en plus la recherche sur les matériaux numériques pour renforcer les capacités d'innovation et la compétitivité industrielle. L'intégration continue de l'automatisation de laboratoire, des jumelles numériques et des plates-formes informatiques de haute performance améliore encore la productivité de la recherche. le besoin croissant de commercialiser plus rapidement les matériaux de pointe tout en améliorant la performance des produits continue de renforcer la position dominante du segment des sciences des matériaux sur le marché mondial de l'informatique des matériaux.

Le segment de l'électronique et des semi-conducteurs devrait connaître le TCAC le plus rapide de 14,1 % entre 2026 et 2033, en raison de la demande croissante de matériaux semi-conducteurs de pointe, de processeurs d'IA, d'électronique de puissance et de dispositifs électroniques de nouvelle génération. Les fabricants utilisent de plus en plus les plateformes informatiques pour optimiser les composés semi-conducteurs, les matériaux diélectriques, les matériaux d'emballage, les matériaux d'interface thermique et les nanomatériaux grâce à la modélisation prédictive. Les investissements croissants dans les infrastructures d'intelligence artificielle, les véhicules électriques, la communication 5G, l'informatique à haute performance et l'électronique grand public augmentent considérablement la demande d'innovation matérielle accélérée. La conception de matériaux informatiques permet aux fabricants de réduire les délais de développement des produits tout en améliorant l'efficacité des appareils et les rendements de fabrication. Les progrès continus dans la miniaturisation des puces, les technologies d'emballage avancées et la recherche sur les matériaux quantiques augmentent encore les débouchés commerciaux. Les investissements stratégiques dans la capacité mondiale de fabrication de semi-conducteurs et le soutien gouvernemental à la production nationale de puces continuent d'appuyer l'adoption. On s'attend à ce que le secteur de l'électronique et des semi-conducteurs soit de plus en plus tributaire de l'optimisation des matériaux axée sur l'intelligence artificielle, ce qui représente la plus forte croissance de l'industrie de l'utilisation finale au cours de la période de prévision.

Marché des matériaux Analyse régionale

L'Amérique du Nord a dominé le marché mondial de l'informatique des matériaux et a représenté la plus grande part des revenus de42,8 % en 2025, en raison de la forte présence de fournisseurs de logiciels de pointe en sciences des matériaux, d'importants investissements dans l'intelligence artificielle, l'apprentissage des machines et l'informatique à haute performance, et d'activités de recherche robustes dans les industries pharmaceutique, chimique, aérospatiale, semi-conducteur et des matériaux de pointe. La région bénéficie d'une collaboration étroite entre les laboratoires nationaux, les universités et les entreprises privées, accélérant la découverte et la commercialisation des matériaux de nouvelle génération. De plus, d'importants fonds publics destinés à la fabrication de pointe, aux technologies d'énergie propre et aux initiatives de transformation numérique continuent de renforcer l'adoption de plateformes informatiques pour les matériaux. L'utilisation croissante de la modélisation prédictive, de la simulation et de la découverte de matériaux axés sur les données renforce davantage le leadership nord-américain sur le marché mondial de l'informatique des matériaux.

Aperçu du marché américain de l'informatique des matériaux

Le marché américain de l'informatique des matériaux connaît une forte croissance en raison de l'augmentation des investissements dans l'intelligence artificielle, la science des matériaux informatiques et les plateformes de recherche numérique dans plusieurs industries. Les entreprises pharmaceutiques, les fabricants de produits chimiques, les entreprises de semi-conducteurs et les développeurs de matériaux de pointe utilisent de plus en plus des solutions informatiques alimentées par l'IA pour accélérer la découverte des matériaux, optimiser les formulations et réduire les délais de développement des produits. La présence d'entreprises technologiques de premier plan, de laboratoires nationaux de recherche et d'universités de renommée mondiale favorise l'innovation continue dans la conception de matériaux axés sur l'apprentissage automatique. En outre, l'appui croissant du gouvernement à la fabrication de pointe, aux technologies d'énergie propre, à l'innovation en piles et à la recherche sur les semi-conducteurs continue d'accélérer l'adoption de solutions informatiques dans l'ensemble des États-Unis.

Europe Matériaux Informatique Aperçu du marché

Le marché européen de l'informatique des matériaux demeure un important facteur de recettes mondiales, soutenu par de solides investissements dans la recherche sur les matériaux durables, la fabrication avancée et l'innovation numérique. La région est témoin de l'adoption croissante de l'intelligence artificielle, de l'informatique à haute performance et de l'analyse des données pour accélérer la découverte de composites légers, de polymères avancés, de matériaux de batterie et de produits chimiques durables. La collaboration croissante entre les fabricants industriels, les instituts de recherche et les fournisseurs de technologie favorise l'innovation rapide dans les secteurs de l'automobile, de l'aérospatiale, des énergies renouvelables et des produits pharmaceutiques. En outre, les politiques de soutien dans le cadre du pacte vert européen et l'augmentation des investissements dans les initiatives d'économie circulaire continuent de promouvoir l'adoption de l'informatique dans toute l'Europe.

Royaume-Uni Matériaux Informatique Aperçu du marché

Le marché de l'informatique des matériaux du Royaume-Uni connaît une croissance constante, soutenue par des investissements croissants dans l'intelligence artificielle, la chimie informatique et la recherche sur les matériaux numériques. Les universités, les organismes de recherche et les entreprises industrielles adoptent de plus en plus des plates-formes d'apprentissage automatique et de modélisation prédictive afin d'accélérer la découverte de matériaux pour les produits pharmaceutiques, l'énergie propre, l'aérospatiale et les applications de fabrication de pointe. La collaboration croissante entre les universités, les entreprises technologiques et les fabricants industriels améliore l'efficacité de la recherche et réduit les cycles de développement des produits. En outre, les initiatives gouvernementales en faveur de l'innovation numérique et de la fabrication de pointe continuent de renforcer l'adoption de l'informatique dans l'ensemble du Royaume-Uni.

Allemagne Matériaux Informatique Aperçu du marché

Le marché allemand de l'informatique des matériaux ne cesse de croître en raison de la forte base industrielle du pays, des capacités d'ingénierie avancées et de l'augmentation des investissements dans la recherche sur les matériaux à base d'intelligence artificielle. Les fabricants d'automobiles, les entreprises chimiques, les concepteurs de batteries et les organismes de recherche industrielle utilisent de plus en plus l'informatique des matériaux pour accélérer l'innovation dans les matériaux légers, les produits chimiques, les revêtements et les composites avancés. L'adoption croissante de plateformes numériques de R-D et de technologies de simulation améliore l'efficacité du développement des produits tout en réduisant les coûts expérimentaux. En outre, l'Allemagne continue de soutenir la croissance du marché en mettant fortement l'accent sur l'industrie 4.0, la fabrication durable et l'innovation dans les matériaux de pointe.

Aperçu du marché de l'informatique des matériaux en Asie-Pacifique

On s'attend à ce que le marché de l'informatique des matériaux de l'Asie-Pacifique enregistre la croissance la plus rapide au cours de la période de prévision.TCAC de 18,9% de 2026 à 2033. La croissance est tirée par l'industrialisation rapide, l'augmentation des investissements dans la découverte de matériaux à base d'IA, l'expansion de la fabrication de semi-conducteurs et de véhicules électriques et l'adoption croissante de plateformes numériques de R-D en Chine, au Japon, en Corée du Sud et en Inde. Les gouvernements de toute la région soutiennent activement la fabrication de pointe, l'innovation en piles et la recherche sur les matériaux de la prochaine génération grâce à des politiques favorables et à des investissements stratégiques. Le renforcement de la collaboration entre les établissements universitaires, les entreprises technologiques et les fabricants industriels accélère l'adoption de solutions informatiques dans toute la région Asie-Pacifique.

Japon Matériaux Informatique Aperçu du marché

Le marché japonais de l'informatique des matériaux connaît une croissance constante en raison de la forte expertise du pays en science des matériaux de pointe, en technologies semi-conducteurs et en fabrication de précision. Les entreprises japonaises tirent de plus en plus parti de l'intelligence artificielle, de la simulation moléculaire et de l'informatique à haute performance pour accélérer le développement de matériaux de batterie, de polymères fonctionnels, de matériaux électroniques et de composites légers. Une forte collaboration entre les universités, les instituts de recherche et les fabricants industriels favorise l'innovation continue dans la découverte de matériaux numériques. De plus, l'augmentation des investissements dans la fabrication durable, les technologies de l'hydrogène et les matériaux énergétiques de la prochaine génération continue de renforcer la croissance du marché au Japon.

Chine Matériaux Informatique Aperçu du marché

Le marché chinois de l'informatique des matériaux se développe rapidement, grâce à l'augmentation des investissements dans l'intelligence artificielle, la fabrication avancée, la production de semi-conducteurs et les technologies des véhicules électriques. Les fabricants industriels, les instituts de recherche et les entreprises technologiques adoptent de plus en plus des plateformes informatiques alimentées par l'IA pour accélérer la découverte des matériaux, optimiser les processus de fabrication et réduire les délais de développement des produits. Les initiatives gouvernementales favorisant la transformation numérique, la fabrication intelligente et l'innovation scientifique appuient davantage l'expansion du marché. En outre, la croissance rapide de la fabrication de batteries, des technologies d'énergie renouvelable et de la recherche sur les matériaux avancés place la Chine parmi les marchés de l'informatique des matériaux qui connaissent la croissance la plus rapide au monde.

Part du marché de l'informatique des matériaux

L'industrie de l'informatique des matériaux est principalement dirigée par des entreprises bien établies, notamment :

- Informatique Citrine (États-Unis)

- Zone de matériaux (Israël)

- Société Exabyte. (États-Unis)

- Kebotix, Inc. (États-Unis)

- Schrödinger, Inc. (États-Unis)

- Dassault Systèmes (France)

- Ansys, Inc. (États-Unis)

- Siemens (Allemagne)

- Intellegens Limited (Royaume-Uni)

- BIOVIA (France)

- Thermo Fisher Scientific Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Oracle (États-Unis)

- SAP SE (Allemagne)

- Hitachi High-Tech Corporation (Japon)

- Elsevier (Pays-Bas)

Derniers développements sur le marché de l'informatique des matériaux

- En avril 2023, Preferred Computational Chemistry (PFCC), une coentreprise entre Preferred Networks et ENEOS Corporation, a annoncé le lancement aux États-Unis de Matlantis, son simulateur atomistique universel piloté par l'IA pour la découverte de matériaux. La plate-forme basée sur le cloud exploite les potentiels du réseau neuronal pour effectuer des simulations au niveau atomique à des vitesses nettement plus rapides que la théorie fonctionnelle de densité conventionnelle (DFT), permettant aux chercheurs d'accélérer la découverte et l'optimisation de matériaux avancés pour les batteries, les semi-conducteurs, les catalyseurs et les applications d'énergie propre. Le lancement a marqué un progrès important dans l'informatique des matériaux commerciaux en permettant une conception plus rapide des matériaux alimentés par l'IA dans l'ensemble de la R-D industrielle.

- En octobre 2023, Citrine Informatique a annoncé le lancement de Citrine Catalyst, un assistant numérique alimenté par l'IA conçu pour accélérer le développement des matériaux et des produits chimiques. Basé sur de grands modèles de langage (LLM), Catalyst permet aux scientifiques et aux ingénieurs de rechercher rapidement la littérature scientifique, de répondre à des questions techniques spécifiques à un domaine et de générer des données directement au sein de la plateforme Citrine. Le lancement renforce l'informatique des matériaux utilisant l'IA en améliorant la productivité de la recherche, en réduisant les délais de développement et en soutenant l'innovation plus rapide dans les industries des matériaux et des produits chimiques

- En mai 2024, Hitachi High-Tech Corporation et l'Institut de recherche sur les technologies industrielles (ITRI) ont annoncé un projet de collaboration visant à intégrer les solutions informatiques des matériaux d'Hitachi à la plateforme MACSiMUM pilotée par ITRI. La collaboration vise à accélérer la transformation numérique dans la recherche et le développement des matériaux en combinant intelligence artificielle, analyse des données et modélisation informatique pour réduire la charge de travail expérimentale et accélérer la découverte de matériaux avancés. L'initiative souligne l'adoption croissante de l'informatique des matériaux dans les industries des semi-conducteurs, de l'électronique et de la fabrication de pointe

- En novembre 2024, Enwindt a annoncé qu'Idemitsu Kosan Co., Ltd. a élargi son partenariat avec l'entreprise pour accélérer l'innovation dans les matériaux de batterie en utilisant l'informatique des matériaux. La collaboration élargie comprend des services de consultation stratégique et la participation au Programme d'accélération de l'informatique des matériaux d'Enwindt afin d'améliorer la recherche axée sur l'IA, l'informatique des processus et la transformation numérique pour les matériaux de batterie de nouvelle génération. Le partenariat souligne l'utilisation croissante de l'informatique des matériaux pour accélérer le développement des produits et l'innovation durable des matériaux

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.