Global Maternal Health Market

Taille du marché en milliards USD

TCAC :

%

USD

19.83 Billion

USD

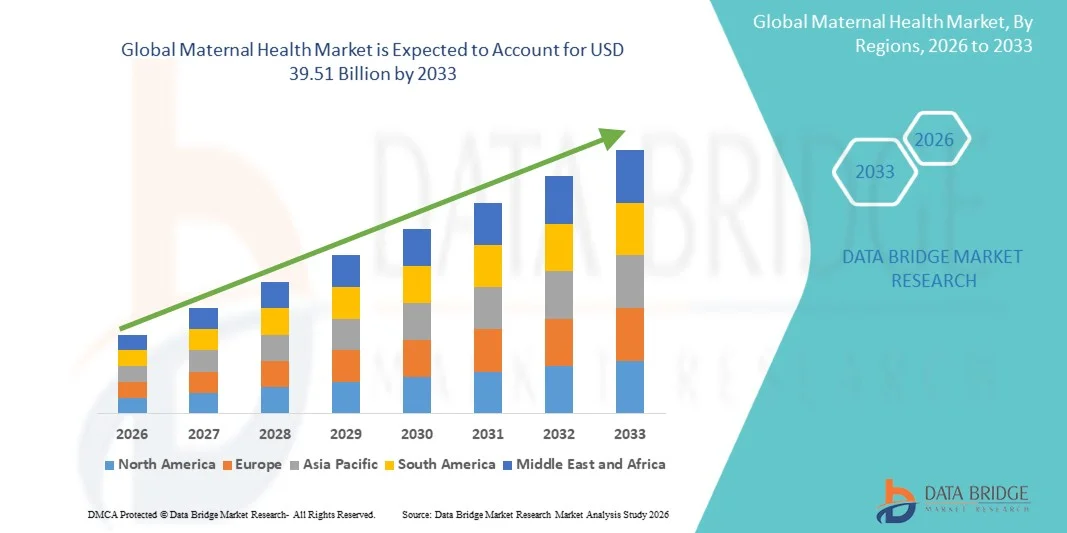

39.51 Billion

2025

2033

USD

19.83 Billion

USD

39.51 Billion

2025

2033

| 2026 –2033 | |

| USD 19.83 Billion | |

| USD 39.51 Billion | |

| % | |

|

Marché mondial de la santé maternelle, par type (hormones, nutritifs, analgésiques, anti-infectieux, etc.), grossesse (intrautérine, ectopique, tubale, etc.), risque pendant la grossesse (élevée et molaire), complications (du mariage, du travail prématuré et de la naissance, etc.), type d'accouchement (livraison vaginale, césarienne, etc.), demande (hôpitaux, cliniques, ménages, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille du marché de la santé maternelle et le taux de croissance

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial de la santé maternelle a été évaluée à19,83 milliards de dollars en 2025et devrait atteindre39,51 milliards de dollars en 2033, croissance à unTCAC de 9,00% de 2026 à 2033.

- Le marché connaît une expansion constante due à l ' accent croissant mis sur la réduction des taux de mortalité maternelle, l ' amélioration de l ' accès aux soins prénatals et postnatals et l ' augmentation des investissements dans l ' infrastructure des soins de santé maternelle dans les pays développés et les pays émergents.

- La prévalence croissante des complications liées à la grossesse, associée aux initiatives prises par les gouvernements et les ONG pour améliorer les résultats en matière de santé maternelle et infantile, est à l ' origine de la demande de services et de solutions de santé maternelle de pointe. Développement de l'utilisation des plateformes de santé numériques, de la télémédecine dans les soins obstétriques, et amélioration du dépistage et du dépistageoutils de diagnosticsont en outre favorables à la détection précoce des risques et à une meilleure gestion de la grossesse, améliorant ainsi les résultats globaux en matière de santé maternelle dans le monde.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):19,83 milliards de dollars

- Valeur marchande prévue (2033) :39,51 milliards de dollars

- Prévisions CAGR (2026-2033):9.00%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la santé maternelle avec la plus grande part des revenus de 38,46 % en 2025, appuyée par une solide infrastructure de soins maternels, des dépenses élevées en soins de santé et l'adoption généralisée de technologies avancées de surveillance prénatale.

- Le segment Hormones a dominé le marché avec une part de 34,62 % en 2025, sous l'impulsion d'une utilisation généralisée dans la régulation de la fertilité, les thérapies de soutien de la grossesse et la gestion des déséquilibres hormonaux pendant la grossesse

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide de 2026 à 2033, avec un TCAC de 7,6 %, alimenté par des taux élevés de natalité, l'élargissement de l'accès aux soins de santé, les initiatives gouvernementales en matière de santé maternelle et l'amélioration des infrastructures de soins de santé en milieu rural.

- La grossesse ectopique est le type de grossesse qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,9 %, en raison de l'augmentation de l'incidence liée aux grossesses retardées et aux complications liées à la santé génésique.

- Le secteur du travail et de la naissance prématurés a dominé la catégorie des complications avec une part des revenus de 46,21 % en 2025, en raison de l'incidence croissante des accouchements prématurés à l'échelle mondiale et des besoins en soins néonatals connexes.

- La livraison vaginale représentait 55,63% du marché, en raison de son coût moins élevé, d'un délai de récupération plus rapide et d'une réduction des exigences en matière d'intervention médicale.

- Le segment Cesarean Section est la catégorie de type d'accouchement qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, entraîné par la hausse des grossesses à risque élevé et l'augmentation de l'âge de la mère dans le monde.

Portée du rapport et segmentation du marché de la santé maternelle

|

Attributs |

Santé maternelle Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé du marché de la santé maternelle

Tendance : Croissance des soins maternels numériques et de la surveillance à distance

Les fournisseurs de soins de santé adoptent de plus en plus des solutions de soins maternels numériques, y compris des consultations en télésanté, une surveillance à distance du foetus, etapplications mobiles de santéaméliorer le suivi de la grossesse et la détection précoce des risques. L'intégration des appareils portables permet une surveillance continue des signes vitaux maternels et des indicateurs de santé foetale, tandis que l'analyse de l'IA aide à identifier les complications telles que la prééclampsie et le diabète gestationnel à un stade précoce. Par exemple, des plates-formes de santé maternelle en nuage et des trousses de surveillance connectées sont déployées dans les hôpitaux et les établissements de soins à domicile pour améliorer la continuité des soins et réduire les risques de mortalité maternelle.

Dynamique du marché de la santé maternelle

Principaux moteurs du marché : L'accent est mis sur la réduction des taux de mortalité maternelle

Les efforts déployés à l'échelle mondiale pour réduire la mortalité maternelle et infantile sont à l'origine d'investissements considérables dans les infrastructures de santé maternelle, la présence à la naissance qualifiée et les programmes de dépistage prénatal dans les régions développées et en développement. Les gouvernements et les organisations sanitaires mondiales élargissent l ' accès aux services de soins prénatals, aux soins obstétriques d ' urgence et au suivi postnatal afin d ' améliorer les résultats de la grossesse et de réduire les décès évitables. Par exemple, des initiatives à grande échelle en matière de protection maternelle et des programmes d ' accouchement en milieu hospitalier sont mis en œuvre dans les régions rurales et mal desservies pour renforcer les systèmes de soins maternels.

Principaux obstacles : accès limité à des soins de santé maternelle de qualité dans les régions à faible revenu

Un obstacle majeur sur le marché de la santé maternelle est le manque d'accès à des services de santé de qualité, à des professionnels de la santé qualifiés et à des services de diagnostic avancés dans les régions rurales et à faible revenu. L'insuffisance des infrastructures, les obstacles au transport et les contraintes financières limitent encore davantage les soins prénatals et obstétriques d'urgence, ce qui accroît le risque de complications pendant la grossesse et l'accouchement. Par exemple, de nombreuses régions reculées comptent toujours sur des centres de santé primaires mal équipés, qui ont un accès limité aux services de soins maternels spécialisés, ce qui limite la pénétration générale du marché.

Principales possibilités de marché : élargissement des plateformes de prévision des risques maternels permises par l'IA

L'intégration de l'intelligence artificielle et de l'analyse prédictive dans les soins de santé maternelle offre une occasion importante d'améliorer la détection précoce des complications liées à la grossesse et de personnaliser les voies de soins. Les plates-formes alimentées par l'IA peuvent analyser les antécédents des patients, les données biométriques et les intrants de surveillance en temps réel pour identifier les grossesses à risque élevé et recommander des interventions en temps opportun. Par exemple, des écosystèmes numériques de santé combinant des algorithmes d'IA et des dispositifs de surveillance à distance sont déployés dans les réseaux hospitaliers et les plateformes de télésanté pour améliorer les résultats maternels et optimiser la prise de décisions cliniques.

Portée du marché de la santé maternelle

Le marché de la santé maternelle est segmenté en fonction du type, du type de grossesse, du risque de grossesse, des complications, du type d'accouchement et de l'application.

- Par type

Le marché de la santé maternelle est segmenté en hormones, nutritifs, analgésiques, anti-infectieux et autres. Le segment Hormones a dominé le marché avec une part de 34,62 % en 2025, en raison de l'utilisation généralisée dans la régulation de la fertilité, les thérapies de soutien de la grossesse et la gestion des déséquilibres hormonaux pendant la grossesse. Ces produits sont largement utilisés pour le soutien de la phase lutéale, la prévention du travail prématuré et la prise en charge des grossesses à haut risque sous surveillance clinique. L'augmentation de la prévalence des troubles hormonaux et des cas d'infertilité stimule davantage la demande dans les régions développées et émergentes. Une forte adoption clinique des technologies de procréation assistée favorise également la croissance des segments. Les hôpitaux et les cliniques de fertilité demeurent les principaux utilisateurs de thérapies hormonales. L'innovation pharmaceutique continue dans des formulations plus sûres compatibles avec la grossesse renforce la domination du marché.

Le segment nutritif devrait connaître la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de la sensibilisation accrue à la nutrition maternelle et de la demande croissante de suppléments prénatals. Il s'agit notamment des vitamines essentielles, des minéraux, du fer, de l'acide folique et des acides gras oméga nécessaires au développement foetal et à la santé maternelle. Les programmes de supplémentation dirigés par le gouvernement et les lignes directrices de l'OMS encouragent fortement leur utilisation dans les économies en développement. L'incidence croissante de l'anémie et des carences en micronutriments chez les femmes enceintes accélère encore l'adoption. L'élargissement des canaux de cyberpharmacie et la disponibilité en vente libre améliorent l'accessibilité. L'accent mis de plus en plus sur les soins de santé maternelle préventifs stimule considérablement les perspectives de croissance à long terme.

- Par grossesse

Sur la base du type de grossesse, le marché est segmenté en intra-utérine, ectopique, tubulaire, et autres. Le segment de la grossesse intra-utérine a dominé le marché avec une part de 71,38 % en 2025, en raison de sa prévalence élevée et de sa gestion clinique standard dans les systèmes de santé mondiaux. La plupart des services de soins prénatals, des procédures diagnostiques et des interventions thérapeutiques sont conçus pour les grossesses intra-utérines. La forte intégration de la surveillance prénatale de routine et des soins hospitaliers soutient davantage la domination. L'utilisation accrue des ultrasons et des tests prénatals non invasifs améliore la détection et la surveillance précoces. La disponibilité de voies de soins maternels structurées assure des résultats de traitement cohérents. Les taux de natalité élevés à l'échelle mondiale contribuent également de façon significative à la direction de ce segment.

Le segment Grossesse ectopique devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, en raison de l'augmentation de l'incidence liée aux grossesses retardées et aux complications liées à la santé génésique. Le diagnostic précoce par l'imagerie avancée et les tests biomarqueurs améliore les taux de détection. La sensibilisation accrue des femmes aux symptômes précoces de la grossesse favorise une intervention médicale rapide. Les hôpitaux adoptent de plus en plus des traitements chirurgicaux et pharmacologiques peu invasifs pour obtenir de meilleurs résultats. Les traitements d'infertilité croissante et les procédures de procréation assistée contribuent également à la prévalence du risque. L'expansion de l'infrastructure des soins obstétriques d'urgence favorise la croissance du segment.

- Par risque pendant la grossesse

Sur la base du risque pendant la grossesse, le marché est segmenté en grossesses à risque élevé et molaires. Le segment des grossesses à risque élevé a dominé le marché avec une part de 68,94 % en 2025, en raison de l'augmentation de l'âge de la mère, de la prévalence croissante des maladies chroniques et des complications liées au mode de vie pendant la grossesse. Les systèmes de surveillance avancés et les contrôles prénatals fréquents sont largement utilisés pour gérer ces cas. Les hôpitaux et les cliniques spécialisées offrent des soins intensifs à la mère et au foetus pour réduire les complications. Les programmes gouvernementaux axés sur les initiatives de maternité sans risques renforcent encore ce segment. L'utilisation accrue des outils de prévision des risques basés sur l'IA améliore l'identification et la gestion précoces. Des dépenses élevées en soins de santé pour des grossesses compliquées soutiennent une domination soutenue.

Le segment Grossesse molaire devrait connaître la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de l'amélioration des capacités diagnostiques et de la sensibilisation clinique. Le dépistage par échographie précoce et les tests hormonaux améliorent l'exactitude de la détection. L'adoption croissante de traitements gynécologiques spécialisés améliore les résultats des patients. Bien que rares, les taux de déclaration en hausse contribuent à mesurer l'expansion du marché. Un meilleur accès aux hôpitaux de soins tertiaires favorise la disponibilité des traitements. Les progrès de la recherche en pathologie de la reproduction renforcent encore les approches de gestion clinique.

- Par complications

Sur la base de complications, le marché est segmenté en fausse couche, travail prématuré et naissance, et d'autres. Le secteur du travail et de la naissance prématurés a dominé le marché avec une part de 46,21 % en 2025, en raison de l'incidence croissante des accouchements prématurés dans le monde et des besoins en soins néonatals associés. Les unités de soins intensifs néonatals de pointe sont fortement utilisées dans de tels cas. L'augmentation du stress maternel, des infections et des affections chroniques contribue à l'augmentation des taux de naissances prématurées. Une infrastructure hospitalière solide pour les soins obstétricaux d'urgence soutient cette domination du segment. Les programmes gouvernementaux axés sur la réduction de la mortalité néonatale renforcent encore la demande. Les technologies de surveillance continue améliorent la gestion des risques de travail avant terme.

Le segment des fausses couches devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de la sensibilisation accrue, de l'amélioration du dépistage diagnostique et de l'amélioration des systèmes de déclaration. La surveillance précoce de la grossesse et les tests hormonaux permettent de détecter plus rapidement les risques de perte de grossesse. L'élargissement de l'accès aux services de santé génésique améliore l'adoption des traitements. Le développement des services de conseils psychologiques et de soins post-infarctus favorise les soins maternels holistiques. Les traitements d'infertilité croissante augmentent indirectement les grossesses surveillées. L'amélioration de l'éducation en matière de santé maternelle contribue à l'intervention et à la gestion précoces.

- Par type de livraison

Sur la base du type de livraison, le marché est segmenté en livraison vaginale, césarienne et autres. Le segment de la livraison vaginale a dominé le marché avec une part de 55,63 % en 2025, en raison de son coût moins élevé, d'un temps de récupération plus rapide et d'une réduction des besoins en intervention médicale. Il reste le mode de prestation privilégié tant dans les régions développées que dans les régions en développement où il n'y a pas de complications. L'accent mis sur les pratiques de naissance naturelle et les lignes directrices en matière de santé maternelle appuie cette domination. Les hôpitaux fournissent une surveillance structurée du travail et un soutien à la gestion de la douleur pour faciliter les accouchements en toute sécurité. Une sensibilisation accrue aux bienfaits à long terme pour la santé contribue également à favoriser la naissance vaginale. Les systèmes de soins de santé publics encouragent fortement cette méthode de livraison lorsque cela est médicalement possible.

Le segment de la section Cesarean devrait connaître la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de la hausse des grossesses à haut risque et de l'augmentation de l'âge de la mère dans le monde. L'amélioration de la sécurité chirurgicale et l'amélioration de l'infrastructure hospitalière rendent les procédures césariennes plus accessibles. La préférence croissante pour les livraisons programmées parmi les populations urbaines contribue également à la croissance. Une surveillance accrue de la détresse foetale et des complications de la grossesse entraîne des taux d'intervention chirurgicale plus élevés. L'élargissement de la couverture d'assurance réduit les obstacles financiers. Les progrès technologiques en chirurgie obstétrique améliorent encore les résultats.

- Par demande

Sur la base de l'application, le marché est segmenté en hôpitaux, cliniques, ménages et autres. Le segment des hôpitaux a dominé le marché avec une part de 63,85 % en 2025, grâce à la disponibilité de services de soins maternels complets, de services de diagnostic avancés et de professionnels de la santé qualifiés. Les hôpitaux sont les principaux centres de prise en charge systématique et à haut risque des grossesses. Une infrastructure solide pour les soins obstétricaux d'urgence et les services néonatals soutient encore davantage la domination. L'adoption croissante de systèmes numériques de surveillance maternelle dans les hôpitaux accroît l'efficacité des soins. Le financement public et la couverture d'assurance favorisent également les accouchements hospitaliers. Les améliorations technologiques continues renforcent leur position de leadership.

Le segment des ménages devrait enregistrer la croissance la plus rapide à un TCAC de 8,2 %, de 2026 à 2033, en raison de l'adoption croissante de soins maternels à domicile et de services de télésanté. Les appareils portatifs et les outils de surveillance à distance permettent un suivi sécuritaire de la grossesse en dehors des milieux cliniques. Une préférence croissante pour des soins personnalisés et pratiques soutient cette tendance. L'expansion des plateformes de santé numériques améliore l'accessibilité dans les zones rurales et mal desservies. Des solutions de surveillance à domicile rentables accélèrent encore l'adoption. La prise de conscience croissante des pratiques d'autogestion maternelle et de santé préventive renforce cette trajectoire de croissance.

Quelle région détient la plus grande part du marché de la santé maternelle

L'Amérique du Nord a dominé le marché de la santé maternelle avec la plus grande part des revenus de 38,46 % en 2025, appuyée par une solide infrastructure de soins maternels, des dépenses élevées en soins de santé et l'adoption généralisée de technologies avancées de surveillance prénatale. La région bénéficie également de réseaux hospitaliers bien établis, d'une vaste couverture d'assurance et d'une grande sensibilisation à la gestion de la santé maternelle et foetale. L'utilisation accrue des outils d'évaluation des risques liés à l'IA, des consultations prénatales axées sur la télésanté et des systèmes continus de surveillance foetale renforce encore le leadership régional. L'accent croissant mis sur la réduction de la mortalité maternelle et l'amélioration des résultats de la grossesse continue de soutenir la domination nord-américaine sur le marché mondial.

Aperçu du marché américain de la santé maternelle

Le marché américain de la santé maternelle connaît une forte croissance en raison de l'infrastructure avancée des soins maternels, des dépenses élevées en soins de santé et de l'adoption généralisée de solutions numériques de santé et de surveillance prénatale. Les réseaux hospitaliers bien établis du pays, la forte couverture de l'assurance et l'accent mis sur la réduction de la mortalité maternelle sont à l'origine de la demande dans les services de soins prénatals, d'accouchement et postnatals. L'utilisation accrue des outils de prévision des risques liés à l'IA, des consultations en télésanté et des systèmes de surveillance foetale à distance améliore encore la qualité des soins. En outre, la sensibilisation accrue aux grossesses à haut risque et l'innovation continue en médecine maternelle et foetale renforcent la croissance du marché aux États-Unis.

Europe Aperçu du marché de la santé maternelle

Le marché européen de la santé maternelle demeure un important facteur de recettes mondiales, alimenté par de solides systèmes de santé publique, des programmes de protection maternelle appuyés par le gouvernement et des normes élevées de soins prénatals et postnatals. L'accès généralisé aux services de maternité en milieu hospitalier et l'accent mis de plus en plus sur le dépistage précoce et les soins préventifs favorisent l'expansion régionale. L'adoption de plateformes de santé numériques, de télémédecine en obstétrique et de technologies de diagnostic avancées améliore les résultats maternels. En outre, des réglementations strictes en matière de soins de santé et des investissements accrus dans les infrastructures de santé maternelle continuent d'améliorer l'adoption de solutions globales de soins maternels dans toute l'Europe.

Aperçu du marché de la santé maternelle au Royaume-Uni

Le marché de la santé maternelle du Royaume-Uni connaît une croissance régulière, soutenue par les programmes de soins maternels du National Health Service (NHS), l'adoption croissante de dossiers de maternité numériques et l'accent croissant mis sur la réduction des complications liées à la grossesse. La demande croissante de soins prénatals personnalisés et l'utilisation croissante des services de télésanté pour les consultations prénatales contribuent au développement du marché. L'intégration d'outils d'évaluation des risques fondés sur l'IA et de solutions de surveillance à distance améliore la détection précoce des risques pour la santé maternelle. En outre, des investissements continus dans l ' amélioration de l ' infrastructure des maternités et de la formation de la main-d ' œuvre renforcent l ' ensemble de la prestation des soins maternels dans le pays.

Allemagne Aperçu du marché de la santé maternelle

Le marché allemand de la santé maternelle ne cesse d'augmenter en raison d'un système de soins de santé solide, de capacités de diagnostic avancées et de l'importance croissante accordée à la médecine maternelle et foetale. Les hôpitaux et les cliniques spécialisées adoptent largement des technologies avancées de dépistage prénatal et des outils numériques de santé pour améliorer les résultats de la grossesse. Une prise de conscience accrue des grossesses à haut risque et une augmentation de l'âge de la mère sont autant de facteurs qui font que la demande de services de surveillance et de soins est accrue. En outre, le soutien gouvernemental aux programmes de santé maternelle et l'innovation continue dans les pratiques cliniques renforcent la position de l'Allemagne sur le marché européen de la santé maternelle.

Aperçu du marché de la santé maternelle en Asie-Pacifique

Le marché de la santé maternelle en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison des taux élevés de natalité, de l'amélioration de l'accès aux soins de santé et de l'intensification des initiatives gouvernementales axées sur la santé maternelle et infantile. L'expansion de l'infrastructure hospitalière et l'adoption croissante de solutions de santé numériques favorisent de meilleurs soins prénatals et postnatals dans toute la région. Une prise de conscience accrue de la nutrition maternelle, des pratiques d'accouchement sûres et de la surveillance précoce des grossesses stimule encore la demande. En outre, l'augmentation des investissements dans les systèmes de santé ruraux et les plateformes de télémédecine accélère la pénétration des services de santé maternelle dans les économies émergentes.

Aperçu du marché japonais de la santé maternelle

Le marché japonais de la santé maternelle connaît une croissance constante en raison des infrastructures de soins de santé avancées, des services de soins maternels de haute qualité et de l'accent mis sur la sécurité maternelle et foetale. L'augmentation de l'âge de la mère et l'augmentation de la prévalence des grossesses à haut risque entraînent la demande de technologies avancées de surveillance prénatale et de diagnostic. L'adoption généralisée d'outils numériques de santé et de systèmes d'évaluation des risques liés à l'IA améliore la gestion de la grossesse. De plus, l'accent mis par le Japon sur la médecine de précision et l'innovation continue dans les soins obstétriques contribue à la croissance du marché.

Chine Aperçu du marché de la santé maternelle

Le marché chinois de la santé maternelle connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de l'attention accordée par le gouvernement à la santé maternelle et infantile et de la sensibilisation accrue aux services de soins prénatals. L ' adoption croissante de systèmes d ' accouchement en milieu hospitalier et l ' amélioration de l ' accès aux soins prénatals dans les zones urbaines et rurales favorisent l ' expansion du marché. L'intégration des plateformes de santé numériques, des services de télémédecine et des solutions de surveillance maternelle basées sur l'IA améliore considérablement la prestation des soins. En outre, l'augmentation des investissements dans les soins de santé et les efforts visant à réduire la mortalité maternelle font de la Chine l'un des marchés de la santé maternelle qui connaît la croissance la plus rapide au monde.

Quelles sont les meilleures entreprises du marché de la santé maternelle

L'industrie de la santé maternelle est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc., (États-Unis)

- Bayer AG (Allemagne)

- Abbott (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Hoffmann-La Roche Ltd (Suisse)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- Organon & Co. (États-Unis)

- CooperSurgical Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- GE HealthCare. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- BD (États-Unis)

- Medtronic (Irlande)

- Danaher (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

Évolution récente du marché de la santé maternelle

- En avril 2024, l'Organisation mondiale de la santé (OMS) a mis à jour ses recommandations mondiales sur la prévention et la gestion de l'hémorragie postpartum, l'une des principales causes de mortalité maternelle dans le monde. La mise à jour des lignes directrices porte sur la détection précoce, les protocoles d'intervention rapide et l'amélioration de l'accès aux médicaments utérotoniques dans des contextes à faibles ressources. Il favorise également la formation clinique normalisée des accoucheuses et l ' amélioration des systèmes d ' intervention obstétrique d ' urgence. Cette évolution devrait renforcer sensiblement les résultats de la survie maternelle dans le monde

- En novembre 2023, les Centers for Disease Control and Prevention (CDC) des États-Unis ont publié des données actualisées sur la mortalité maternelle montrant des taux de mortalité maternelle toujours élevés et des disparités importantes entre les groupes raciaux et ethniques. Le rapport a souligné que les maladies cardiovasculaires étaient l'une des principales causes de décès liés à la grossesse et a souligné l'importance d'un diagnostic précoce et de soins continus postnatals. Elle a également renforcé la nécessité d'améliorer les comités d'examen de la mortalité maternelle dans tous les États. Ces résultats ont influencé les réformes politiques en cours et les priorités de financement des soins de santé

- En mai 2023, l'Organisation mondiale de la santé (OMS), ainsi que l'UNICEF et le Groupe de la Banque mondiale, ont publié des estimations mondiales actualisées de la mortalité maternelle pour la période 2000-2020, soulignant que les progrès ont stagné dans de nombreuses régions malgré des améliorations antérieures. Le rapport insiste sur la nécessité de renforcer les systèmes de santé, la présence à l'accouchement et les soins obstétriques d'urgence pour prévenir les décès évitables. Elle a également identifié l'Afrique subsaharienne et l'Asie du Sud comme des régions à forte charge de travail nécessitant une intervention urgente. Les conclusions ont renforcé l ' accent mis sur la survie maternelle et l ' équité en matière de soins de santé.

- En mars 2022, la Maison Blanche a publié le "Blueprint for Remédiing the Maternal Health Crisis", qui décrit une stratégie nationale globale pour réduire la mortalité maternelle et améliorer les soins maternels aux États-Unis. L'initiative vise à élargir la couverture de Medicaid, à améliorer la collecte de données, à renforcer les capacités de la main-d'oeuvre et à remédier aux disparités raciales dans les résultats en matière de santé maternelle. Il met également l'accent sur l'accès accru aux services de doula et aux modèles de soins communautaires. Ce cadre stratégique a accéléré les investissements fédéraux et nationaux dans les infrastructures de santé maternelle

- En mars 2021, les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont permis, en vertu de l'American Rescue Plan Act, d'étendre la couverture médicale postnatale de 60 jours à 12 mois, ce qui a permis d'améliorer sensiblement la continuité des soins maternels et de réduire les lacunes dans l'accès aux traitements postnatals pour les femmes à faible revenu. Ce changement de politique a été largement adopté dans plusieurs États, renforçant les résultats en matière de santé maternelle en assurant un accès plus large aux services de santé essentiels après l'accouchement. Il soutient également la détection précoce et la prise en charge des complications post-partum telles que l'hypertension et la dépression. Cette initiative a marqué une réforme structurelle majeure de la prestation de soins de santé maternelle aux États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LES 5 FORCES DE PORTER

5.3 ANALYSE DU MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE

6 ÉPIDÉMOLOGIE

6.1 ÉPIDÉMOLOGIE DES HÉMORRAGIES DU POST-PARTUM

6.2 ÉPIDÉMOLOGIE DE LA PRÉ-ÉCLAMPSIE / ÉCLAMPSIE

7 PERSPECTIVES DU SECTEUR

7.1 TENDANCES DÉMOGRAPHIQUES

7.2 STRATÉGIES DE TARIFICATION CLÉS

7.3 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

7.4 ENTRETIENS AVEC DES ENTREPRISES FABRICANTES

7.5 AUTRES APERÇUS DE KOL

8 CADRE RÉGLEMENTAIRE

9. LE MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR ÉTAPES

9.1 APERÇU

9.2 GROSSESSE

9.3 INTRA-UTÉRIN

9.4 ECTOPIQUE

9,5 TUBA

9.6 NAISSANCE

9.6.1 ACCOUCHEMENT PAR VOIE VAGINALE

9.6.2 CÉSARIENNE

9.7 PÉRIODE POSTNATALE

9.7.1 EXAMEN DE SANTÉ RÉGULIER DE L'ENFANT

9.7.1.1. EXAMEN PHYSIQUE DE LA TÊTE AUX PIEDS.

9.7.1.2. DÉPISTAGE DU DÉVELOPPEMENT.

9.7.1.3. DÉPISTAGE DE LA VISION.

9.7.1.4. DÉPISTAGE AUDITIF.

9.7.1.5. DÉPISTAGE DE LA PRESSION ARTÉRIELLE.

9.7.1.6. DÉPISTAGE DE L'ANÉMIE.

9.7.1.7. ANALYSE D'URINE.

9.7.1.8. AUTRES

9.7.2 VACCINATIONS

9.7.3 RÉGIME ALIMENTAIRE ÉQUILIBRÉ

9.7.4 PRÉVENIR LES COMPLICATIONS POST-PARTUM

9.7.5 RENDU À LA MÈRE UNE SANTÉ OPTIMALE

9.7.6 ASSURER UN ALLAITEMENT SANS PROBLÈME

9.8 RISQUES LIÉS À LA GROSSESSE

9.8.1 HGH

9.8.1.1. FAUSSE COUCHE

9.8.1.2. TRAVAIL PRÉMATURÉ

9.8.2 MOLAIRE

9.8.2.1. MAUVAISE COUCHE

9.8.2.2. TRAVAIL PRÉMATURÉ

10 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR PRODUIT

10.1 APERÇU

10.2 HORMONES

10.2.1 OXYTOCINE

10.2.1.1. INJECTABLE

10.2.1.1.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.2.1.1.2. VOLUME DU MARCHÉ (IU)

10.2.1.1.3. PRIX DE VENTE AMÉRICAIN (USD)

10.2.1.2. SPRAY NASAL

10.2.1.2.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.2.1.2.2. VOLUME DU MARCHÉ (IU)

10.2.1.2.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.2.2 MISOPROSTOL

10.2.2.1. VAGINAL

10.2.2.1.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.2.2.1.2. VOLUME DU MARCHÉ (IU)

10.2.2.1.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.2.2.1.4. VOLUME DU MARCHÉ ORAL (MILLIONS DE DOLLARS)

10.2.2.1.5. VOLUME DU MARCHÉ (IU)

10.2.2.1.6. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.2.3 AUTRES

10.3 ÉLÉMENTS NUTRITIFS

10.3.1 GLUCONATE DE CALCIUM

10.3.1.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.3.1.2. VOLUME DU MARCHÉ (IU)

10.3.1.3. PRIX DE VENTE AMÉRICAIN (USD)

10.3.2 SULFATE DE MAGNÉSIUM

10.3.2.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.3.2.2. VOLUME DU MARCHÉ (IU)

10.3.2.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.3.3 CHLORURE DE SODIUM

10.3.3.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.3.3.2. VOLUME DU MARCHÉ (IU)

10.3.3.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.3.4 LACTATE DE SODIUM

10.3.4.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.3.4.2. VOLUME DU MARCHÉ (IU)

10.3.4.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.3.5 ZINC

10.3.5.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.3.5.2. VOLUME DU MARCHÉ (IU)

10.3.5.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.3.6 VITAMINE A

10.3.6.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.3.6.2. VOLUME DU MARCHÉ (IU)

10.3.6.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.3.7 AUTRES

10.4 ANALGÉSIQUES

10.4.1 DEXAMÉTHASONE

10.4.1.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.4.1.2. VOLUME DU MARCHÉ (IU)

10.4.1.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.4.2 NIFÉDIPINE

10.4.2.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.4.2.2. VOLUME DU MARCHÉ (IU)

10.4.2.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.4.3 MORPHINE

10.4.3.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.4.3.2. VOLUME DU MARCHÉ (IU)

10.4.3.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.4.4 PARACÉTAMOL

10.4.4.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.4.4.2. VOLUME DU MARCHÉ (IU)

10.4.4.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.4.5 AUTRES

10.5 ANTI-INFECTIEUX

10.5.1 BENZATHINE

10.5.1.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.5.1.2. VOLUME DU MARCHÉ (IU)

10.5.1.3. PRIX DE VENTE AMÉRICAIN (USD)

10.5.2 GENTAMICINE

10.5.2.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.5.2.2. VOLUME DU MARCHÉ (IU)

10.5.2.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.5.3 CEFIXIME

10.5.3.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.5.3.2. VOLUME DU MARCHÉ (IU)

10.5.3.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.5.4 MÉTRONIDAZOLE

10.5.4.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.5.4.2. VOLUME DU MARCHÉ (IU)

10.5.4.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.5.5 CEFTRIAXONE

10.5.5.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.5.5.2. VOLUME DU MARCHÉ (IU)

10.5.5.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.5.6 AMPICILLINE

10.5.6.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.5.6.2. VOLUME DU MARCHÉ (IU)

10.5.6.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.5.7 AZITHROMYCINE

10.5.7.1. VOLUME DU MARCHÉ (MILLIONS USD)

10.5.7.2. VOLUME DU MARCHÉ (IU)

10.5.7.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.5.8 AUTRES

10.6 VACCINS

10.6.1 VACCIN CONTRE LA GRIPPE

10.6.1.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.6.1.2. VOLUME DU MARCHÉ (IU)

10.6.1.3. PRIX DE VENTE AMÉRICAIN (USD)

10.6.2 DTWP /DTAP1, HIB-1, IPV-1, HEP B2, PCV 1,ROTA-1

10.6.2.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.6.2.2. VOLUME DU MARCHÉ (IU)

10.6.2.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.6.3 DTWP /DTAP2, HIB-2, IPV-2, HEP B3, PCV 2, ROTA-2

10.6.3.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.6.3.2. VOLUME DU MARCHÉ (IU)

10.6.3.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.6.4 DTWP/DTAP3, HIB-3, IPV-3, HEP B4, PCV 3, ROTA-3

10.6.4.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.6.4.2. VOLUME DU MARCHÉ (IU)

10.6.4.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.6.5 VACCIN BCG

10.6.5.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.6.5.2. VOLUME DU MARCHÉ (IU)

10.6.5.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.6.6 ROR (ORUMS, ROUGEOLE, RUBÉOLE)

10.6.6.1. VOLUME DU MARCHÉ (MILLIONS DE DOLLARS)

10.6.6.2. VOLUME DU MARCHÉ (IU)

10.6.6.3. PRIX DE VENTE AMÉRICAIN DU MARCHÉ (USD)

10.6.7 AUTRES

10.7 SERVICES

10.7.1 SURVEILLANCE DU FRÉQUENCE CARDIAQUE FŒTALE

10.7.2 CARDIOTOCOGRAPHIE PORTABLE

10.7.3 SIMULATEUR DE GROSSESSE

10.7.4 SURVEILLANCE DE L'ALLAITEMENT MATERNEL

10.7.5 COACHING VIRTUEL

10.7.6 TÉLÉMÉDECINE

10.7.7 AUTRES

10,8 AUTRES

11 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR APPLICATION

11.1 APERÇU

11.2 HÉMORRAGIE POST-PARTUM

11.3 PRÉ-ÉCLAMPSIE / ÉCLAMPSIE

11.4 PALUDISME

11.5 SEPTICÉMIE MATERNELLE

11.6 NAISSANCE PRÉMATURENTE

11.7 PNEUMONIE

11.8 DIARRHÉE

11.9 Carence en vitamine A

11.1 SEPTICÉMIE NÉONATALE

11.11 SOINS PALLIATIFS

11.12 AUTRES

12 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR VOIE D'ADMINISTRATION

12.1 APERÇU

12.2 VOIE ORALE

12.2.1 COMPRIMÉ

12.2.2 CAPSULES

12.2.3 LIQUIDE

12.3 PARENTÉRALE

12.3.1 POUDRE

12.3.2 LIQUIDE

12.4 AUTRES

13 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR MODE DE PRESCRIPTION

13.1 APERÇU

13.2 ORDONNANCE

13.3 EN VENTE LIBRE

14 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAUX

14.3 CLINIQUES SPÉCIALISÉES

14.4 SOINS DE SANTÉ À DOMICILE

14,5 AUTRES

15 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 APPEL D'OFFRES DIRECT

15.3 VENTES AU DÉTAIL

15.3.1 PHARMACIE HOSPITALIÈRE

15.3.2 PHARMACIE DE DÉTAIL

15.3.3 PHARMACIE EN LIGNE

15,4 AUTRES

16 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAR RÉGION

16.1 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.2 AMÉRIQUE DU NORD

16.2.1 États-Unis

16.2.2 CANADA

16.2.3 MEXIQUE

16.3 EUROPE

16.3.1 ALLEMAGNE

16.3.2 FRANCE

16.3.3 Royaume-Uni

16.3.4 ITALIE

16.3.5 ESPAGNE

16.3.6 RUSSIE

16.3.7 TURQUIE

16.3.8 BELGIQUE

16.3.9 PAYS-BAS

16.3.10 SUISSE

16.3.11 RESTE DE L'EUROPE

16.4 ASIE-PACIFIQUE

16.4.1 JAPON

16.4.2 CHINE

16.4.3 CORÉE DU SUD

16.4.4 INDE

16.4.5 AUSTRALIE

16.4.6 SINGAPOUR

16.4.7 THAÏLANDE

16.4.8 MALAISIE

16.4.9 INDONÉSIE

16.4.10 PHILIPPINES

16.4.11 RESTE DE L'ASIE-PACIFIQUE

16,5 AMÉRIQUE DU SUD

16.5.1 BRÉSIL

16.5.2 ARGENTINE

16.5.3 RESTE DE L'AMÉRIQUE DU SUD

16.6 MOYEN-ORIENT ET AFRIQUE

16.6.1 AFRIQUE DU SUD

16.6.2 ARABIE SAOUDITE

16.6.3 Émirats arabes unis

16.6.4 ÉGYPTE

16.6.5 ISRAËL

16.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.7 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

17 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

17.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSIONS

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DE LA SANTÉ MATERNELLE, PROFIL DE L'ENTREPRISE

18.1 ELI LILLY ET COMPAGNIE

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 THERAPEUTICSMD, INC

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 GLAXOSMITHKLINE PLC

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 LABORATOIRES DU DR REDDY LTD.

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18.5 JOHNSON & JOHNSON SERVICES, INC.

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 DÉVELOPPEMENTS RÉCENTS

18.6 PFIZER INC.

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 TEVA PHARMACEUTICALS INDUSTRIES INC.

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 DÉVELOPPEMENTS RÉCENTS

18.8 THÉRAPEUTIQUES AGILES

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 DÉVELOPPEMENTS RÉCENTS

18.9 ABBOTT

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 DÉVELOPPEMENTS RÉCENTS

18.1 BESINS HEALTHCARE

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 DÉVELOPPEMENTS RÉCENTS

18.11 JIOVIO HEALTHCARE

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 DÉVELOPPEMENTS RÉCENTS

18.12 SEBELA PHARMACEUTIQUES

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 DÉVELOPPEMENTS RÉCENTS

18.13 RAND CORPORATION

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 DÉVELOPPEMENTS RÉCENTS

18.14 SYNAPSE

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 DÉVELOPPEMENTS RÉCENTS

18.15 DUCHESNAY USA

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 DÉVELOPPEMENTS RÉCENTS

18.16 NOVARTIS AG

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 DÉVELOPPEMENTS RÉCENTS

18.17 SIEMENS HEALTHCARE

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 DÉVELOPPEMENTS RÉCENTS

18.18 BAYER AG

18.18.1 PRÉSENTATION DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 DÉVELOPPEMENTS RÉCENTS

18.19 MERCK SHARP & DOHME CORP

18.19.1 PRÉSENTATION DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 DÉVELOPPEMENTS RÉCENTS

18.2 SANOFI

18.20.1 PRÉSENTATION DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 DÉVELOPPEMENTS RÉCENTS

18.21 RECKITT BENCKISER GROUP PLC

18.21.1 PRÉSENTATION DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 DÉVELOPPEMENTS RÉCENTS

18.22 FEMTEC SANTÉ

18.22.1 PRÉSENTATION DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 DÉVELOPPEMENTS RÉCENTS

18.23 FLEURITURE

18.23.1 PRÉSENTATION DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 DÉVELOPPEMENTS RÉCENTS

18.24 GROUPE NUVO

18.24.1 PRÉSENTATION DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PRÉSENCE GÉOGRAPHIQUE

18.24.4 PORTEFEUILLE DE PRODUITS

18.24.5 DÉVELOPPEMENTS RÉCENTS

18.25 OVIA SANTÉ

18.25.1 PRÉSENTATION DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PRÉSENCE GÉOGRAPHIQUE

18.25.4 PORTEFEUILLE DE PRODUITS

18.25.5 DÉVELOPPEMENTS RÉCENTS

18.26 SERA PRONOSTICS

18.26.1 PRÉSENTATION DE L'ENTREPRISE

18.26.2 ANALYSE DES REVENUS

18.26.3 PRÉSENCE GÉOGRAPHIQUE

18.26.4 PORTEFEUILLE DE PRODUITS

18.26.5 DÉVELOPPEMENTS RÉCENTS

18.27 JANITRI

18.27.1 PRÉSENTATION DE L'ENTREPRISE

18.27.2 ANALYSE DES REVENUS

18.27.3 PRÉSENCE GÉOGRAPHIQUE

18.27.4 PORTEFEUILLE DE PRODUITS

18.27.5 DÉVELOPPEMENTS RÉCENTS

18.28 GYNISUS

18.28.1 PRÉSENTATION DE L'ENTREPRISE

18.28.2 ANALYSE DES REVENUS

18.28.3 PRÉSENCE GÉOGRAPHIQUE

18.28.4 PORTEFEUILLE DE PRODUITS

18.28.5 DÉVELOPPEMENTS RÉCENTS

19 CONCLUSION

QUESTIONNAIRE 20

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.